待遇機制調整、生育政策與養老金財務狀況

2019-08-20 08:08:22范維強劉俊霞楊華磊

財政科學 2019年6期

范維強 劉俊霞 楊華磊

內容提要:本文建立精算模型,以城鎮職工養老金為例,研究養老金增速與養老保險基金的可持續性,以及生育政策和待遇機制與改善養老保險基金財務狀況的問題。根據現實可行參數進行模擬發現:(1)降低表征為養老金待遇的養老金增速有助于改善養老金財務狀況,推遲赤字時點的到來;如果養老金增速為0,2050年前養老保險基金不會出現赤字。(2)雖然高生育情景下,2041年及以后養老金財務狀況出現較大改善,但是在2041年以前狀況會惡化;如果在進行生育政策調整的同時改變養老金待遇機制,高生育情景下養老金財務狀況改善的起始時點提前到2021年,同時降低了短期的負面影響。政策啟示在于,要根據經濟增速以及生育政策相應調整養老金的待遇機制,這有助于養老保險基金的可持續,同時也使得生育政策更有效地改善養老金財務狀況,尤其在短期。

一、引言與文獻述評

現階段,世界上大多數國家都面臨著人口老齡化的問題,相比而言,中國面臨的人口結構壓力更大,人口老齡化來得時間更早,速度更快。截至2017年底,中國60歲及以上老年人口有2.41億人,占總人口的17.3%。從人口規模看,2017年新增老年人口首次超過1000萬人,預計到2050年前后,中國老年人口數量將達到4.87億人,占總人口的34.9%。而人口老齡化的加速到來,養老金的不斷調整會加劇國家基本養老保險支付壓力(Whiteford,2006;彭希哲和胡湛,2011;歲磊,2017)。2050年以前,表征為養老金待遇機制調整的養老制度改革和表征為多生育的生育政策調整是應對急劇老齡化和實現兩個百年目標的重要戰術和戰略舉措。伴隨著城鎮化水平的提高,社會養老越來越成為部分人群養老的主要保障,尤其是城鎮職工,而保障養老基金的可持續,進而保障老年人福利是兩個百年目標的重要內涵之一。基于此,2005年12月《國務院關于完善企業職工基本養老保險制度的決定》第七條規定,根據職工工資和物價變動等情況,國務院適時調整企業退休人員基本養老金。從2005年到目前為止,國務院已經對退休職工養老金待遇進行了“十五連調”。雖然上調養老金增速持續改善了老年人福利,但是在老齡化的背景下上調養老金給養老金可持續和社會經濟發展也帶來了巨大的壓力。為了消除老齡化帶來的負面影響,緩解未來養老金的支付壓力和持續改善老年人福利,促進人口、社會與經濟的可持續發展,近些年生育政策的調整也沒有間斷過,2013年單獨二孩政策落地,2016年全面二孩政策正式實施。綜上,在實現兩個百年目標的關鍵期,表征為養老金增速的養老金待遇機制該如何調整,生育對未來養老金財務狀況的影響又是否會因為待遇機制調整與否而改變呢?

在這方面國內外學者均進行了積極的探索:在調整基本養老金問題上,學者主要集中在國外經驗和養老金調整比例介紹兩方面。翁仁木和段迎君(2015)重點分析了日本、德國、加拿大和英國的公共養老金調整機制,認為養老金的調整應與經濟發展相適應;房連泉(2018)借鑒國際上養老金調整經驗,認為我國養老金的調整要與工資增長指數掛鉤,同時要考慮制度贍養率和財務支付能力等指標的影響;郝勇等(2011)提出以工資增長率為調整依據,以養老金替代率為調整目標,并按照上年養老金水平和社會平均工資增長率兩種方式調整養老金;王翠琴等(2016)通過對養老金收支階段進行研究發現,養老金要根據發展階段進行浮動調整,才能保證養老金的收支平衡;周婭娜等(2017)對比了剛性調整和公式化調整在內的五種養老金調整方案,研究表明,與剛性調整相比,公式化調整更能改善養老金財務狀況,保持養老金的可持續性。在生育政策對養老金的影響上,Conde(2001)通過對內生生育率模型進行推演,發現總和生育率的提高有助于緩解養老保險的財政支付壓力;Zeng(2007)通過建立理論模型,得出與一孩政策相比,二孩政策在減輕中國養老金缺口方面更為有效的結論;Zeng(2017)通過構建精算模型進行模擬,發現政府可以通過提高生育意愿來改善未來養老金的財務狀況,解決養老保險基金的支付危機。孫博(2011)認為,未來高生育率情況下養老保險基金的缺口小于低生育率情況下養老保險基金的缺口;于洪(2015)、曾益(2015,2016)、袁磊(2016)、石人炳(2017)以及張鵬飛(2017)的研究也進一步佐證了上述推斷。當然也有學者指出全面二孩政策雖然有利于保持城鎮職工基本養老保險基金收支平衡,但是在養老金缺口擴大的趨勢面前無能為力(劉學良,2014;唐運舒,2016)。

考慮到研究視角、時空尺度以及具體語境的不同,上述研究均有重要的價值。但是在以下幾個方面還存在可以拓展的空間:其一,在養老金待遇機制調整方面,學者較少涉及“養老金增速應該具備什么條件才能更好地保障未來養老保險基金的可持續,進而保障未來老年人福利”等問題。譬如在養老金增速為0或者等于經濟增速,養老金的財務狀況是否可持續。其二,較少學者關注表征為養老金增速調整的待遇機制調整是否會影響生育政策對養老保險基金的影響效果,以及生育政策與待遇機制調整的配套研究。譬如在新生兒進入勞動市場之前,待遇機制調整如何影響生育對養老金財務狀況的影響;之后,如何影響生育對養老金財務狀況的影響;生育政策該如何和待遇機制調整相搭配,才能使得生育政策更有效等。其三,已有的精算模型在不同的生育情景下設定相同的繳費基數增長率和養老金增長率,養老金增長率尚可人為控制,但是工資進而繳費基數增長率明顯受市場和生育引致的人口結構變化的影響,設定相同的繳費基數增長率就會造成精算上的偏差,高估生育政策的積極作用,忽視或者低估生育對短期養老金財務狀況的負面影響。

立足于上述三點,本文以城鎮職工統籌賬戶養老保險基金為例,改進已有精算模型,在中國實現“兩個百年目標”的關鍵期,嘗試回答“養老金增速應該具備什么條件才能更好地保障未來養老保險基金的可持續,進而保障未來老年人福利”以及“生育政策與待遇機制調整該如何配套,才能使得生育政策更有效地改善養老保險基金財務狀況”的問題。對于養老金的財務狀況是否得到改善,本文采用以下標準:相比基準情景,如果對比情景中基金的累積結余增加(累積赤字減少),或基金出現赤字的時點推遲,則說明城鎮職工基本養老金財務狀況得到改善;反之,則說明惡化。

二、模型與參數設定

按照1997年頒發的《國務院關于建立統一的企業職工基本養老保險制度的決定》(國發[1997]26號)和2005年頒發的《國務院關于完善企業職工基本養老保險制度的決定》(國發[2005]38號)文件,城鎮職工可分為老人、老中人、新中人和新人四類。其中,老人定義為國發[1997]26號文件實施以前退休的人員;老中人定義為國發[1997]26號實施以前參加工作,國發[1997]26號文件實施之后至國發[2005]38號文件實施以前退休的人員;新中人定義為國發[1997]26號實施以前參加工作,國發[2005]38號文件實施后退休的人員;新人定義為國發[1997]26號實施之后參加工作的人員。由于目前我國許多省份職工個人賬戶沒有做實且多空賬運行,養老制度為現收現付制占主體,統籌賬戶養老金投資比例低,為了研究方便,本文只考慮統籌賬戶中的基金財務運行狀況且不考慮基金的收益。其中,上述四類人群均領取基礎養老金,而老中人和新中人還領取過渡性養老金,在繳費人數和領取人數預測上參照曾益等(2016)的工作。

(一)精算模型

第t年養老保險基金收入等于t年繳納養老保險的在職職工總人數乘以t年養老保險繳費基數,再乘以t年養老保險繳費率,函數表達式如下

其中,AIt為t年養老保險基金收入,i代表個體身份變量,將上文中的老人定義為i=1,將老中人定義為i=2,將新中人定義為i=3,將新人定義為代表第t年x歲的i類參保職工數;at和bt分別代表t年i類職工參加工作的年齡和退休年齡為t年參加養老保險的在職職工總人數;wˉt為t年養老保險繳費基數,t0是精算分析開始的時間,kt為t年養老保險繳費基數增長率,Rt為t年養老保險繳費率。

ACt為t年養老保險統籌基金賬戶基金支出,包括基礎養老金支出ACt,b和過渡性養老金支出ACt,g。基礎養老金支出ACt,b等于t年繳納養老保險退休職工總人數乘以t年人均基礎養老金,t年人均基礎養老金等于城鎮職工基礎養老金計發基數乘以基礎養老金計發比例,再乘以增長系數,則有

其中,ct是t年i類職工的最大生存年齡,Bˉit,x和sit,x分別是t年x歲i類職工基礎養老金的計發基數和計發比例,gt和gt+1分別為基礎養老金增長率和增長系數。

t年過渡養老金支出ACt,g等于t年退休老中人和退休新中人人數之和乘以t年人均過渡養老金,人均過渡養老金等于中人過渡養老金計發基數乘以視同繳費年限,再乘以過渡性養老金計發比例,再乘以增長系數,則有

其中,Gˉit,x為t年x歲i類參保職工過渡養老金的計發基數,[1998-(t-x+at)]為第i類參保職工的視同繳費年限,vit,x是t年x歲i類參保城鎮職工過渡養老金的計發比例,t年過渡養老金增長率與t年基礎養老金增長率相等。

t年期末養老金的累積結余等于t-1年期末養老保險累積結余(含利息)①相比個賬養老金,考慮到統籌的城鎮職工養老金為現收現付制,需要一定程度上的流動性,雖然存在一定的基金運營,但是占比較低,故在此假設利率近似為零。加上t年養老保險基金當期結余(含利息),當期結余等于養老保險收入減去支出,則有

(二)參數設定

在勞動和退休年齡上,《勞動法》規定勞動最低年齡不低于16周歲,再加上受教育年限的延長,假定城鎮職工初次就業年齡為20周歲。當前城鎮職工中男性退休年齡為60周歲,女性工人為50周歲,女性干部為55周歲,假定城鎮職工的平均退休年齡為55周歲。在城鎮職工參保人口預測上,以2010年第六次人口普查為依據,采用上述隊列要素法預測2017—2050年分年齡分城鄉的人口分布,再依據城鎮分年齡人口分布、繳費人數、領取人數的年齡分布以及相應年齡段的勞動參與率,推斷未來歷年繳費人數與領取人數。

在繳費基數和繳費率上,職工養老保險企業繳納20%,個人繳納8%;t年養老保險的繳納基數為t-1年時在崗職工的平均工資。在繳費基數和養老金增長率上,繳費基數主要受工資影響,工資由市場決定,不是政府人為可以控制的,故把繳費基數增長率直接與經濟增速掛鉤,在兩種生育情景下由于經濟增速的不同,故繳費基數增長率也不同,具體兩種生育情景下經濟增速的預測參照陸旸和蔡昉(2016)的工作(見表1);養老金增長率受政府控制,更具有粘性,但是政策調控養老金也多是依據經濟增長率,如果高生育情景下不相應調整養老金增長率,則其和低生育情景下具有相同的養老金增長率,即與低生育情景下的經濟增速掛鉤;否則高生育情景下的養老金增長率與高生育情景下的經濟增速掛鉤。上述設定考慮到生育引致的人口結構變化本身對精算參數的影響,是與已有精算模型不同的地方。

在養老金計發比例和增長率上,根據2005年頒布的《國務院關于完善企業職工基本養老保險制度的決定》,老人基礎養老金的計發比例為繳費基數的70%,無過渡性養老金;老中人基礎養老金的計發比例為繳費基數的20%,過渡養老金計發比例為視同繳費年限每滿一年,計發1.2%;新中人基礎養老金的計發比例為繳費年限每滿一年,計發1%,過渡養老金計發比例同樣為視同繳費年限每滿一年,計發1.2%;新人基礎養老金的計發比例為繳費年限每滿一年,計發1%,無過渡性養老金。此外,人均養老金的增長率等于基準生育情景下繳費基數的增長率。

三、模擬與結果討論

在此設定兩種生育情景,一種基準生育情景,即在當前生育水平下;另一種是高生育情景,即把當前生育率水平提升到2.0左右。

表1 2016—2050年不同生育率下GDP增長率 單位:%

(一)待遇機制調整與養老金財務狀況

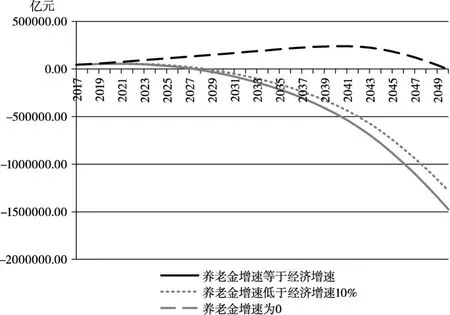

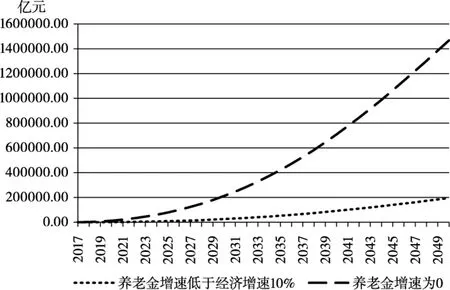

根據表2、圖1以及圖2可以看出,第一,在當前生育情景下,與養老金增速等于經濟增速相比,降低表征為養老金待遇的養老金增速,無法改變養老金累積結余先上升后下降的趨勢性特征,但是將養老金增速降低為0時,養老金累積結余的頂峰從2021年推遲到了2041年。第二,在養老金出現累積赤字的時點上,與養老金增速等于經濟增速相比,當養老金增速低于經濟增速10%時,養老金出現累積赤字的時點從2028年推遲到了2029年;當養老金增速為0時,養老金出現累積赤字的時點從2028年推遲到了2050年。第三,從養老金的累積結余來看,相比養老金增速等于經濟增速情景,當養老金增速低于經濟增速10%時,養老金財務狀況得到了較大的改善,整體上減少累積赤字195087.81億元;當養老金增速為0時,養老金財務狀況改善程度最高,整體上減少累積赤字1467930.54億元。

表2 當前生育情景下養老金財務運行狀況

圖1 當前生育情景下養老金累積結余對比

圖2 當前生育情景下養老金財務狀況差值對比

為什么養老金增速調整無法改變養老金產生赤字的趨勢?首先,在養老金支出上,養老金的計發基數為退休人員前一年的社會平均工資,受過去工資水平的影響,養老金領取人口由過去人口結構決定,考慮到2015年以后新中國成立后最大的嬰兒潮一代開始陸續退出勞動市場,老年人口急劇增加,所以未來養老金支出將呈現出急劇剛性增長的特點,即便老退休人員的養老金待遇不變,由于老年人口的急劇增加,必然使得養老金支出急劇攀升。其次,在養老金收入上,2050年之前,當前生育無法改變未來適齡勞動人口急劇減少、經濟增速下行的趨勢,這導致繳費人數和繳費基數均出現大幅下降,加上急劇增加的養老金支出,使得基金收入低于基金支出。

為什么表征為養老金待遇機制的養老金增速越低,養老金出現赤字的時點越靠后,財務狀況改善程度越高呢?從養老金支出來看,養老金的支出主要由領取養老金待遇的人口、計發基數、計發比例以及養老金增速四個方面來決定。在當前三種養老金增速情景下,除養老金增速外,其余三個方面的因素都一樣,所以養老金增速越低,也就意味著養老金的支出會越低。從養老金收入來看,養老金的收入主要由繳費人口、繳費基數以及繳費比例聯合決定,三種情景下養老金收入一樣。所以最終的結果是,養老金增速越低,養老金的累積結余會越多,從而也會延后養老金出現赤字的時點。

(二)待遇機制調整與生育政策效果

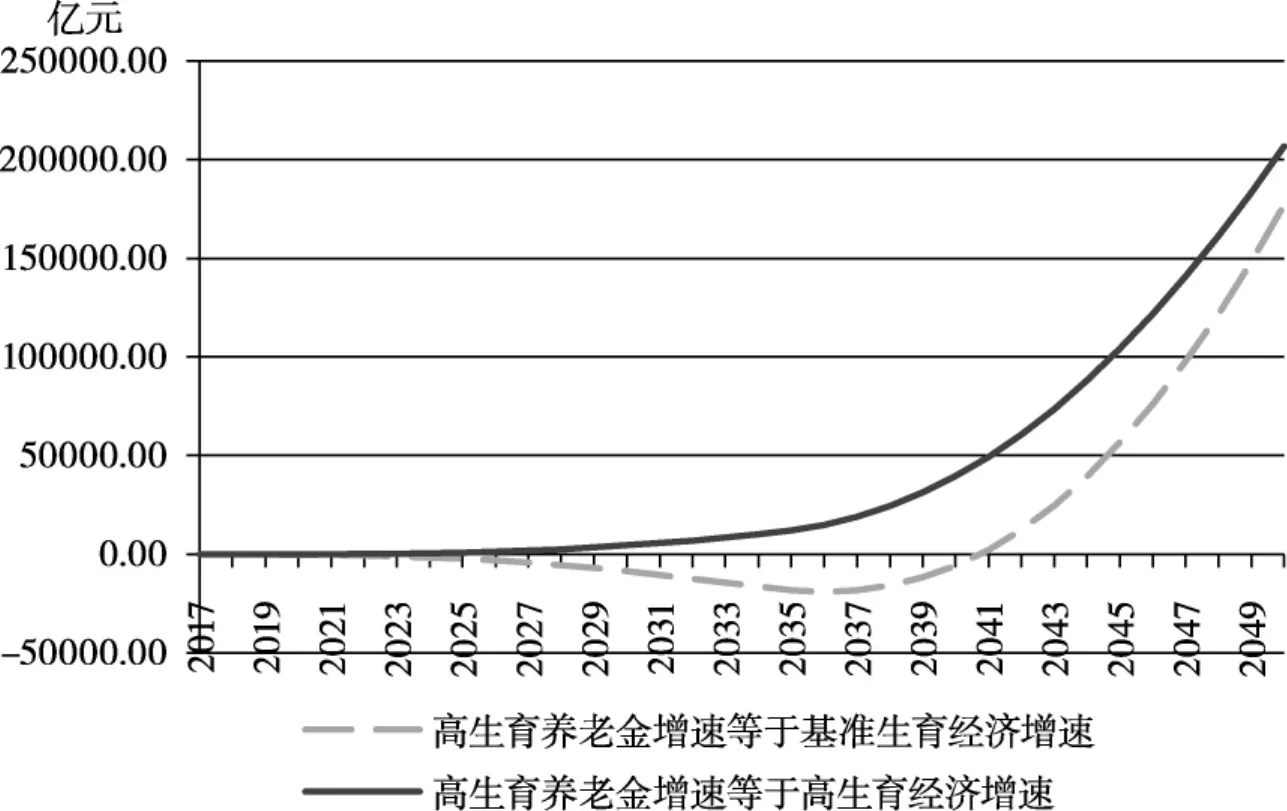

根據表3和圖3可以看出,第一,如果在生育政策調整的同時進行養老金待遇機制調整,相比當前生育情景,高生育情景并沒有改變養老金累積結余先輕微上升后急劇下降的趨勢。第二,在養老金累積赤字出現的時點上,高生育情景也沒有延遲基準生育情景下養老金于2028年出現累積赤字的時點。第三,從表3和圖4可以看出,如果在生育政策調整的同時不進行養老金待遇機制調整,高生育情景雖然2041年及以后較大地改善了養老金財務狀況,但是2041年以前惡化了養老金財務狀況;如果在生育政策調整的同時進行養老金待遇機制調整,高生育情景將使得改善財務狀況的時點從2041年提前到了2021年,與此同時2021年以前,高生育情景下惡化養老金財務狀況的程度更低,2021年以后將更好地改善養老金財務狀況,整體上相比在生育政策調整的同時不進行養老金待遇機制調整,調整后的高生育情景整體上降低了29784.47億元的養老金累積赤字。

根據表3還可以看出,2050年之前,在基準生育情景下養老金累積結余從2017年的44233.87億元上升到2021年的52944.62億元,此后便呈現一直下降趨勢,并于2050年累積赤字擴大為1474110.37億元,累積赤字出現的時點為2028年—2050年;如果在生育政策調整的同時不進行養老金待遇機制調整,高生育情景下養老金累積結余從2017年的44234.17億元上升到2020年的52651.06億元,此后也呈現出下降趨勢,并于2050年累積赤字擴大為1297211.32億元,累積赤字出現的時點為2028年—2050年;如果在生育政策調整的同時進行養老金待遇機制調整,高生育情景下養老金累積結余從2017年的44234.17億元上升到2021年的53035.36億元,此后便開始下降,直至2050年累積赤字擴大為1267426.86億元,累積赤字出現的時點同樣為2028年—2050年。

表3 兩種生育情景下養老金財務運行狀況

圖3 兩種生育情景下養老金累積結余對比

圖4 兩種生育情景下養老金財務狀況差值對比

為什么高生育情景無法改變未來養老金累積結余急劇下降甚至產生赤字的趨勢呢?首先,在養老金支出上,同基準生育一樣,實行高生育情景的同時,領取養老金的人口和待遇由過去的人口結構和工資水平決定,在不對養老金增速進行調整的情況下,伴隨著人口世代的更迭,老年人口急劇增加,從而養老金的支出會指數增長。其次,在養老金收入上,實施高生育政策會改變未來勞動人口結構和經濟水平,但是無法改變未來適齡勞動人口下降和經濟增速下降的趨勢(陸旸和蔡昉,2016),從而導致繳費人數和繳費基數的下降,引致養老金收入的減少。因此,高生育情景規避不了未來養老金出現赤字的趨勢。

與基準生育情景相比,為什么如果在生育政策調整的同時不進行養老金待遇機制調整,高生育情景在2041年以前惡化了養老金的財務狀況,而在2041年及以后較大改善了養老金的財務狀況呢?在短期,實行高生育情景的同時不調整養老金待遇機制,由于養老金的支出情況與歷史上的人口結構和工資水平有關,所以短期內生育水平的提高不會改變養老金的支出狀況。但是,從養老金收入上看,相比基準生育情景,高生育情景在2037年之前沒有增加繳費人口數量;相反,因為高生育政策的實施,降低了儲蓄,減少了資本和勞動,最終降低了經濟增速、工資增速以及繳費基數增長率,導致養老金收入減少,所以在短期內高生育情景惡化了養老保險基金的財務狀況。長期來看,隨著新生嬰兒進入勞動市場,養老金收入隨著繳費人口的增加而增加;而從養老金支出來看,在待遇機制不調整的情況下養老金領取人口和養老待遇并未改變。因此,等新生嬰兒進入勞動市場以后,生育水平的提高雖然增加了勞動人口數量,但是并沒有完全消除歷史前期生育水平提高對養老金財務狀況的累積負面影響,所以相比基準生育情景,高生育情景于2041年才開始改善了養老金財富狀況。

為什么在生育政策調整的同時進行養老金待遇機制調整,高生育情景改善養老金財務狀況的程度是短期還是長期更為明顯呢?在新生嬰兒進入勞動市場之前,高生育情景下經濟增長率低于基準情景下經濟增長率,進而養老金增長率較低,雖然較低的經濟增長率降低了養老金收入增長率,但是由于養老待遇機制處于調整之中,隨著老年人口的急劇增加,較低的經濟增長率意味著更低的養老金支出,故相比基準生育情景,高生育情景下短期養老金支出維持在更低的水平上,有利于改善養老金財務狀況。在新生嬰兒進入勞動市場以后,相比基準生育情景,高生育情景增加了繳費人數,提高了繳費基數,進而提高了養老金收入,在養老金支出上,生育水平的提高不會影響養老金領取人口數量。在養老金計發基數上,在2036—2050年期間,雖然高生育情景的養老金增長率大于基準生育情景的養老金增長率,但是此期間養老金增長額并不能完全消除在2035年之前由于養老金增長率低帶來養老金支出低的影響,相比基準生育情景,也不能沖減較高的養老金收入對當期結余和累積結余的正面影響。綜上,在養老待遇機制進行調整時,高生育無論是在短期還是長期,均可明顯減少城鎮職工基本養老保險基金的累積赤字。

四、結論與政策啟示

本文通過建立精算模型,通過模擬發現:其一,在當前生育情景下,將養老金增速控制在經濟增速與0之間,降低表征為養老金待遇的養老金增速有助于改善養老金財務狀況,推遲赤字到來的時點,且養老金增速越低,養老金財務狀況改善程度越高,如果養老金增速為0,則2050年前養老保險基金不會出現赤字。其二,高生育情景無法改變基準生育情景下產生累積赤字的趨勢,高生育情景在2041年之前惡化了養老金財務狀況,但是2041年之后較大地改善了養老金財務狀況;如果在生育政策調整促進生育的同時,也相應調整表征為養老金的待遇機制,高生育情景改善養老金財務狀況的時點從2041年提前到2021年,無論長期還是短期,養老金的財務狀況都得到極大改善,相比高生育情景且養老金待遇機制不調整,養老金產生的累積赤字下降了29784.47億元。