民族地區農村金融扶貧滿意度分析

2019-08-06 08:35:54王本玲

農村經濟與科技 2019年8期

關鍵詞:民族地區

王本玲

[摘 要]本文基于農村商業銀行的視角,以建始縣扶貧小額信貸作為研究對象,利用調查問卷的數據分析了貧困戶對扶貧貸款的滿意度及影響因素。研究表明:貧困戶對銀行工作人員以及金融扶貧總體政策的滿意度較高,對政策幫扶作用的滿意度不理想。最后針對影響貧困戶滿意度的因素提出了提高農商行扶貧小額信貸滿意度的對策建議。

[關鍵詞]民族地區;農村金融;金融扶貧滿意度;扶貧小額信用貸款

[中圖分類號]F323.8 [文獻標識碼]A

1 建始扶貧小額信貸發放情況現狀

在建始縣轄內,與建始縣扶貧辦對接的7家縣級銀行中,建始農村商業銀行所承擔的無擔保、免抵押、全貼息扶貧貸款任務占到了80%以上。從實施金融扶貧的現實條件來看,農村商業銀行由于其長久以來扎根農村的特殊性,使得它在農村金融扶貧中起著中流砥柱的作用。根據建始農商行信貸部最近統計的數據,截止到目前為止建始農商行的扶貧貸款發放情況具體如下:

2 貧困戶對扶貧貸款的滿意度評價及結果分析

2.1 調查問卷設計及數據來源

本文數據選取了建始縣高坪鎮、官店鎮、長梁鄉、景陽鎮、業州鎮在農商行有扶貧貸款的貧困戶進行了調查。本次采取隨機抽樣的方式對建檔立卡貧困戶(以下簡稱貧困戶)進行調查,共發放問卷200份,其中有效問卷182份(其中,高坪鎮35份、官店鎮33份、長梁鄉39份、景陽鎮30份、業州鎮45份),問卷的有效率達到91%,選取的樣本十分具有代表性。在前期調查的基礎上,選取可能影響貧困戶滿意度的因素進行問卷內容設計。本次調査主要以戶主(占85.71%)為主,從年齡來看,以壯年人口為主(24-64歲占87.91%);從文化程度來看,以初中、小學及以下為主(兩者占比和為98.35%),由此可見貧困戶的受教育程度普遍偏低;從健康狀況來看,以年老體弱為主(占42.86%),其次是健康(占30.77%);從主要從事職業來看,以農業為主(占63.19%);在家庭特征中,未脫貧建檔立卡貧困戶有162戶(占89.01%),有85.16%受訪貧困戶的家庭人均收入主要在3000元以下,說明有八成左右的貧困戶收入低于2017年國家貧困標準;九成左右的勞動力平均負擔人口無勞動力或較重(占90.11%);主要致貧原因有因病、缺勞力、缺資金、缺技術,占95.61%。

2.2 貧困戶對金融扶貧政策的滿意度分析

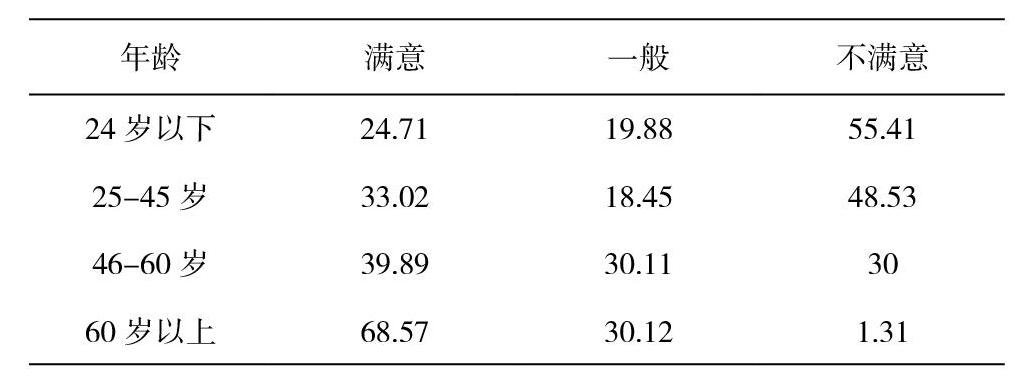

2.2.1 年齡層次與金融扶貧滿意度成反比

不同年齡層次的貧困戶對金融扶貧滿意度不同,24歲以下的青年對扶貧的要求更高,其滿意度最低;對于中年來講,一方面正是面臨各種家庭負擔壓力的時候,急需要扶貧資金的幫助,另一方面自身也正具備強壯的勞動力素質,對脫貧的期望值較高,所以選擇滿意與不滿意的比例接近;而對于60歲以上的老年貧困戶群體來講,他們基本上失去了經濟來源,極需要政策幫扶,所以滿意度最高。

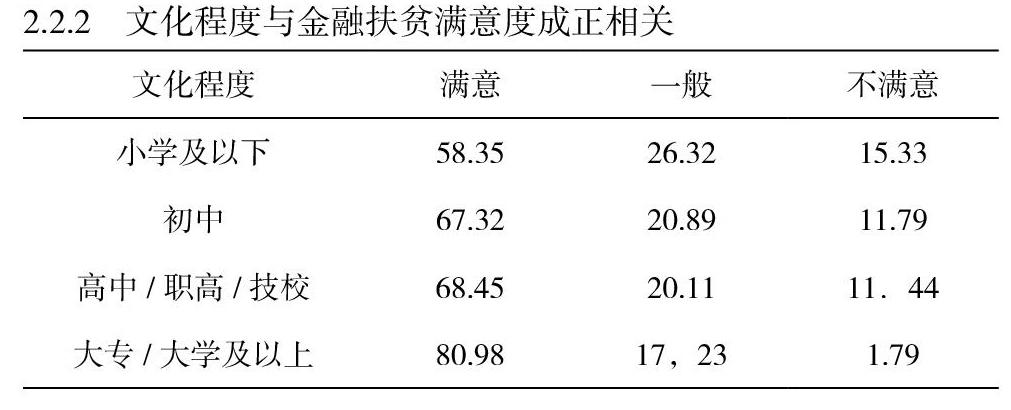

2.2.2 文化程度與金融扶貧滿意度成正相關

不同文化程度的貧困戶對金融扶貧的滿意度不同,由表3可以看出,文化程度越低的貧困戶對金融扶貧的滿意度越低,其原因主要是他們對金融政策的理解能力較弱,更多的是他們安于貧困,過度依賴政府救濟,自主發家致富的意愿不強烈,怨天尤人的思想嚴重,參與扶貧政策的積極性不高。而文化程度較高的貧困戶對政策的理解能力更強,善于溝通,勞動能力更強,增加收入的能力也更強。

2.2.3 不同金融扶貧模式的滿意度差別較大

由表4可以看出,貧困戶對于4大扶貧貸款品種中互惠貸的滿意度最高,對于惠企貸的滿意度最低,其原因主要在于貸款品種本身的特點,農民與扶貧政策的相關度與農民對扶貧政策的滿意度呈正相關關系。普惠貸、互惠貸相比于幫扶貸、惠企貸更能夠直接關乎貧困戶利益,貸款發放給企業相比于發放給貧困戶本身,貧困戶的切身利益不明顯;而互惠貸是直接由企業給貧困戶分紅,貧困戶本身不參與生產,不用承擔風險,比起靠自己發展產業他們更愿意直接享受紅利。

2.2.4 金融扶貧政策實施狀況的滿意度不太理想

貧困戶對政策幫扶作用的滿意度不太理想,原因就是近幾年建始縣政府產業引導不夠,產業發展未有效解決產業和市場需求的問題,缺乏產業龍頭企業帶動,金融扶貧造血功能弱,產業發展失敗現象普遍;對于不滿意辦理貸款流程的占到了13.12%,簡化貸款的申審流程手續還有提升空間;對于銀行工作人員和政策總體滿意度比較可觀,這表明,近幾年無論是政府還是銀行工作人員在金融扶貧方面都作出了很大程度的努力和改進。

2.3 影響貧困戶滿意度不高的主要因素

近幾年來,建始農村商業銀行金融扶貧取得了很大的成績,建檔立卡貧困戶對農商行扶貧貸款政策滿意度也給予了充分肯定。但與此同時根據調查問卷反映的情況和對建始農商行內部情況分析和相關數據的統計,通過上述的分析,我們可以發現影響貧困戶滿意度不高的因素,主要表現在以下幾個方面:

2.3.1 從外部環境來看,產業引導不夠。主要存在建始縣的產業發展未有效解決產業和市場需求的問題,缺乏產業龍頭企業帶動,金融扶貧造血功能弱,農村發展產業一哄而上,對產業的可行性、市場前景等缺乏科學研究和專業指導,貧困戶發展的產業“靠天吃飯”的投機性強、過剩嚴重從而關聯性地大大降低貧困戶對金融扶貨政策的滿意度。

2.3.2 從農商行來看,金融扶貧激勵機制有待健全。金融精準扶貧低收益與高風險并存,雖然與“三農”相關的整體資金需求較大,但明顯具有小額交易、隨機分散、監控難的特點,這更容易挫傷農商行工作人員對扶貧貸款發放的積極性,“懼貸”“惜貸”“不愿貸”的現象依然存在,一旦貧困戶對貸款額度的需求得不到滿足,滿意度必然不高。

2.3.3 從貧困戶本身來看,金融素養缺乏。就調研結果來看,占比98%以上的樣本農戶家庭中最高學歷者未接受過高等教育,大部分農戶具有金融知識貧乏,金融不自信等特征,他們在政策的理解能力、溝通能力方面都有障礙,因為該因素的影響會大大降低貧困戶的滿意度。

3 提高貧困戶對扶貧小額信貸滿意度的對策建議

3.1 加大力度普及金融知識,提升農戶信貸素養

要在農村中大力開展金融扶貧工作,首先得讓金融扶貧對象一貧困農戶了解金融基本知識,培養其基本金融素養。建始農村商業銀行應針對建始縣的情況,采取與各行政村村委書記等村領導干部對接,在他們的引導下定期以“進村入戶”或者“村委會集中”等現場方式對貧困戶進行金融基本知識培訓,做好金融基本知識的宣傳工作,以提高農戶的金融素養

3.2 進一步健全金融扶貧激勵機制,加大扶貧貸款的發放力度

銀行內部要制定專門的激勵考核機制,從薪酬制度、獎懲措施方面進一步地約束和激勵,使得信貸客戶經理充分認識到要加大力度發放扶貧貸款的重要性和必要性,對扶貧貸款做到“應貸盡貸”,按照扶貧辦的政策努力實現四個“全覆蓋”,加大扶貧貸款的投放,充分滿足扶貧戶的貸款需求。

3.3 為銀行自身、貧困戶分別配套相應的保險措施,轉嫁風險

針對農業的弱質性及高風險的特點,配套相應的保險措施對銀行的可持續發展有著重要的意義。除了針對貧困戶群體的保險外,還可以推出投保人為農商行的涉農信貸保險,把由自然災害導致的農戶信貸違約風險轉嫁給專業的農業保險機構,能夠讓信貸機構把更多的精力投入到自己所擅長的資產管理上,提高小額信貸機構的盈利能力,更大范圍地發揮金融扶貧作用。

4 結論

研究發現,貧困戶對總體政策的滿意度比較高,對幫扶作用的滿意度不太理想。本文針對影響貧困戶們滿意度的3大主要因素:產業引導不夠、金融扶貧激勵機制不夠健全、金融素養缺乏分別提出相應的對策建議:配套保險措施、健全金融機構內部的激勵機制、提升貧困戶的金融素養。不同于救濟,金融扶貧是解決貧困地區落后的有力武器,它解決了以往的“輸血式”扶貧、治根不治本的難題,通過扶貧信用貸款的發放真正讓貧困戶發展產業,脫貧致富,從而對金融扶貧政策有較高的滿意度。

[參考文獻]

[1] 努爾江·對山,布媧鶼·阿布拉.貧困牧民對金融扶貧的滿意度分析及展望—以新疆尼勒克縣為例[J].農業展望,2018(10).

[2] 張孝存,胡文科.洛南縣貧困戶對扶貧政策的滿意度及影響因素分析[J].遼寧農業科學,2018(05).

猜你喜歡

職工法律天地·下半月(2016年9期)2016-11-30 10:36:36

儷人·教師版(2016年15期)2016-11-22 03:06:46

大學教育(2016年11期)2016-11-16 19:38:44

科教導刊(2016年27期)2016-11-15 21:29:30

電腦知識與技術(2016年24期)2016-11-14 01:35:31

體育時空(2016年9期)2016-11-10 21:56:26

美與時代·城市版(2016年8期)2016-11-10 00:53:13

知音勵志·社科版(2016年8期)2016-11-05 05:24:42

文藝生活·中旬刊(2016年10期)2016-11-04 06:28:01

人間(2016年26期)2016-11-03 17:28:09