基于“碳素流—價(jià)值流”的碳成本核算研究

2019-07-29 08:26:26錢子旭

質(zhì)量與市場(chǎng) 2019年24期

■錢子旭

(南京大學(xué))

引 言

隨著全球經(jīng)濟(jì)的不斷發(fā)展,世界工業(yè)化進(jìn)程也逐步推進(jìn),能源緊缺與環(huán)境污染問(wèn)題隨之而來(lái)。CO2的大量排放所造成的溫室效應(yīng)與煤炭燃燒的霧霾效應(yīng),對(duì)于人們?nèi)粘I钤斐闪藝?yán)重影響,環(huán)境污染與企業(yè)發(fā)展的矛盾日益凸顯,已經(jīng)成為世界各國(guó)急需解決的問(wèn)題,各國(guó)大力提倡節(jié)能環(huán)保,實(shí)現(xiàn)低碳經(jīng)濟(jì)的可持續(xù)發(fā)展。企業(yè)在此過(guò)程中,也應(yīng)當(dāng)自覺實(shí)現(xiàn)節(jié)能減排,提高碳元素利用率,通過(guò)“碳素流—價(jià)值流”方式對(duì)碳成本進(jìn)行核算,以達(dá)到良好效果。

1 碳成本概述

碳成本作為環(huán)境成本的分支,主要是對(duì)碳排放費(fèi)用進(jìn)行核算。以廣義層面而言,碳成本包含企業(yè)生產(chǎn)中所需成本和購(gòu)買檢測(cè)二氧化碳排放量、低碳減排裝置等設(shè)備成本,存在于整體產(chǎn)品生產(chǎn)周期中。

碳成本也可稱之為社會(huì)成本,指的是向每單位空氣排入碳量高于環(huán)境可容納部分,以貨幣計(jì)量方式計(jì)算對(duì)環(huán)境的危害[1]。碳成本已經(jīng)成為衡量排放溫室氣體危害環(huán)境的重要標(biāo)準(zhǔn),但由于核算方式不成熟,未能將其真正列入至?xí)?jì)成本核算中,卻不能忽視排放二氧化碳的危害性,特別是鋼鐵制造企業(yè)碳排放量較高,難以滿足低碳經(jīng)濟(jì)發(fā)展需求。

碳成本主要包含預(yù)防成本、碳排放檢測(cè)費(fèi)用、碳排放成本及或有成本。預(yù)防成本是指企業(yè)生產(chǎn)初期為購(gòu)買碳減排設(shè)備的成本,屬于長(zhǎng)遠(yuǎn)投資,此成本越高,則代表碳成本越低;檢測(cè)成本則是排放過(guò)程中檢測(cè)二氧化碳量的費(fèi)用,包含設(shè)備維修、折舊及人員工資等;碳排放成本包含內(nèi)外部成本,以內(nèi)部廢棄物處置與生態(tài)系統(tǒng)負(fù)擔(dān)成本為主;或有成本則是企業(yè)結(jié)合政府配額對(duì)比實(shí)際排放二氧化碳量,超過(guò)二配則需要繳納罰款。

2 “碳素流—價(jià)值流”二維分析

2.1 內(nèi)涵

“碳素流—價(jià)值流”作為分析方法的一種,借鑒了“物質(zhì)流—價(jià)值流”模式,深入到企業(yè)內(nèi)部生產(chǎn)之中,研究碳素流動(dòng)與價(jià)值流轉(zhuǎn)。Paul H·Brunner指出,在原本的物理流分析中是根據(jù)物質(zhì)守恒定律,在特定系統(tǒng)中分析產(chǎn)出產(chǎn)品與物料投入的平衡性,以定性或定量方式對(duì)物質(zhì)流動(dòng)加以描述,以確定其在生產(chǎn)中的路徑信息。而價(jià)值流則是為創(chuàng)造更多客戶價(jià)值,賦予從原材料到成本價(jià)值的全部活動(dòng)。以此定義為基礎(chǔ),企業(yè)每部應(yīng)用價(jià)值流管理可有效改善以往生產(chǎn)模式。本次研究中,“碳素”屬于企業(yè)生產(chǎn)中不同工序流程中所輸入的碳元素物料,“流”是指經(jīng)過(guò)具體生產(chǎn)工藝后物料的方向與是否能夠?qū)崿F(xiàn)能量循環(huán)。“價(jià)值流”是指在轉(zhuǎn)化原材料、能源及人力成本過(guò)程中為消費(fèi)者所服務(wù)的過(guò)程,通過(guò)貨幣劑量的方式反應(yīng)成本與價(jià)值流轉(zhuǎn)。以此可知,碳素價(jià)值流可定義成根據(jù)生產(chǎn)過(guò)程中碳素流轉(zhuǎn)路線,以此核算不同空間位移中含碳能源和材料的價(jià)值的管理活動(dòng)。

2.2 計(jì)算

碳素流—價(jià)值流計(jì)算可通過(guò)逐步轉(zhuǎn)結(jié)法,根據(jù)物量中心以計(jì)算碳元素流轉(zhuǎn)價(jià)值與流轉(zhuǎn)過(guò)程,通過(guò)原材料與生產(chǎn)中碳元素?cái)?shù)量單價(jià)的乘積,以確定碳元素流轉(zhuǎn)成本。并且,生產(chǎn)中各環(huán)節(jié)將會(huì)不斷進(jìn)行新能源與原材料等成本投入,積累了眾多碳元素成本,將碳元素價(jià)值改變。因而需要核算流轉(zhuǎn)碳元素在不同環(huán)節(jié)中的價(jià)值,以明確其價(jià)值流,最后核算成本[2]。在“單元鏈”中可分為兩部分輸出環(huán)節(jié):一是廢棄損失碳元素;二是有效利用碳元素,予以碳元素貨幣價(jià)值后,將結(jié)果匹配相應(yīng)的碳素流工作流程,人員即可借此了解整體流程價(jià)值流轉(zhuǎn)圖,確定不同環(huán)節(jié)中損失資源情況,并以二維模型方式尋找企業(yè)流程問(wèn)題,對(duì)生產(chǎn)工藝、機(jī)械設(shè)備、管理流程等加以優(yōu)化。

3 碳成本核算中“碳素流—價(jià)值流”應(yīng)用措施

為保證企業(yè)能夠正確應(yīng)用“碳素流—價(jià)值流”模型,提高碳減排與碳效益,以A鋼鐵企業(yè)為例,具體應(yīng)用效果如下:

3.1 碳素流分析

A鋼鐵企業(yè)作為我國(guó)中大型鋼鐵企業(yè),每年產(chǎn)鋼量約為1715萬(wàn)噸,生產(chǎn)工藝是以“焦化、燒結(jié)、煉鐵、煉鋼、軋鋼”為主,根據(jù)碳元素守恒原理,不同無(wú)量中心其質(zhì)量均為平衡狀態(tài),以焦化工藝為例,輸入端碳元素量為二氧化碳質(zhì)量、原料煤與焦?fàn)t煤氣,與輸出端的二氧化碳、焦?fàn)t煤氣、焦炭的碳元素質(zhì)量相等。結(jié)合碳行業(yè)平均數(shù)據(jù),即可了解在6121512噸煤中碳元素約為73%,由此可知輸入端元素質(zhì)量是4468703.76噸[3]。同樣,二氧化碳在輸出端中,其排放質(zhì)量是7346215噸,以分子式為依據(jù)可知碳元素含量是12/44,計(jì)算后可知碳元素含量在輸出端有2003513.18噸,未優(yōu)化前,即焦化環(huán)節(jié)中二氧化碳與焦?fàn)t煤氣均為廢棄物排放到環(huán)境之中,以此可知將會(huì)損失眾多碳元素。

3.2 價(jià)值流分析

在計(jì)算過(guò)程中,碳素價(jià)值流具有重要作用,本次以焦化為例,輸入端成本包含高爐煤氣與焦?fàn)t煤氣,將其成本與碳含量相乘,根據(jù)材料均價(jià),獲得焦化至生產(chǎn)階段碳成本,在輸出端則是焦?fàn)t煤氣、焦炭、二氧化碳成本與各自含碳量相乘,在此過(guò)程中應(yīng)當(dāng)關(guān)注二氧化碳價(jià)格,不同碳排放市場(chǎng)中有不同的二氧化碳加過(guò),配額如若較低,可在碳交易市場(chǎng)中交易后計(jì)入收入,配額如若較高,則超過(guò)部分作為碳損失。依據(jù)碳交易市場(chǎng)中平均二氧化碳價(jià)格與市場(chǎng)材料價(jià)格計(jì)算焦化環(huán)節(jié)輸出成本,以此可推導(dǎo)其他物量中心各環(huán)節(jié)碳素價(jià)值流。通過(guò)計(jì)算分析后可知,A企業(yè)談?shì)斎氤杀臼?55123萬(wàn)元,各環(huán)節(jié)碳元素利用率不同,焦化為63.04%,煉鐵為6%,煉鋼為10.66%,軋鋼為13.35%,燒結(jié)環(huán)節(jié)碳元素未能流入到下個(gè)生產(chǎn)環(huán)節(jié)中,未計(jì)算器碳元素利用率[4]。以此可知,A鋼鐵企業(yè)在碳元素利用中處于優(yōu)化去,還應(yīng)當(dāng)改進(jìn)生產(chǎn)流程,以提高碳元素利用率。

3.3 二維分析

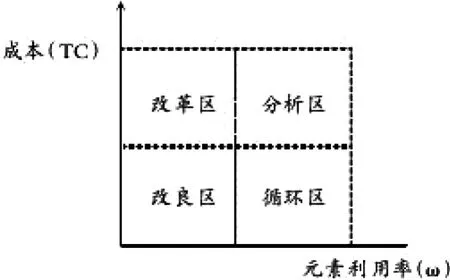

通過(guò)上述分別論述碳元素與價(jià)值流分析,以此明確兩者之間邏輯關(guān)系,即可構(gòu)建相應(yīng)二維模型,可了解企業(yè)生產(chǎn)流程主要可分為循環(huán)、改良、改革及分析者四方面。

圖1 “碳素流—價(jià)值流”二維模型

通過(guò)上述情況加以分析:

(1)改革區(qū)。成本高而碳元素利用率低,則表明企業(yè)無(wú)論是成本控制還是生產(chǎn)流程均存在嚴(yán)重問(wèn)題,需要從財(cái)務(wù)與生產(chǎn)這兩方面出發(fā)實(shí)現(xiàn)全面改革,方能改善當(dāng)前情況;

(2)分析區(qū)。表明企業(yè)利用碳元素小莉及成本均高,成本構(gòu)成有問(wèn)題,需要對(duì)其進(jìn)行縱橫比較,對(duì)生產(chǎn)流程加以檢查,以評(píng)價(jià)投入、成本量和損害量,尋找優(yōu)化關(guān)鍵點(diǎn)解決問(wèn)題;

(3)改良區(qū)。碳元素成本與利用率均低,則表明企業(yè)生產(chǎn)流程有問(wèn)題,降低了碳元素利用率,此時(shí)應(yīng)改良生產(chǎn)流程,提高單位成本碳元素利用率,進(jìn)而將碳排放量減少;

(4)循環(huán)區(qū)。碳元素成本低而利用率高,表明企業(yè)處于優(yōu)質(zhì)生產(chǎn)狀態(tài),需考慮循環(huán)利用生產(chǎn)副產(chǎn)品,進(jìn)一步降低碳元素成本,提高利用率。

A鋼鐵企業(yè)在二維模型中處于優(yōu)化去,需要優(yōu)化碳元素在生產(chǎn)流程中利用率,如煉鐵煉鋼環(huán)節(jié)利用率較低,可添加“高爐煤氣余壓透平發(fā)電裝置”和“汽化冷卻煙道”,以此優(yōu)化生產(chǎn)流程,改變高排放生產(chǎn)路線,從原本的他那元素直線鏈狀向可循環(huán)環(huán)形交叉碳素流轉(zhuǎn)變,大幅度提高碳元素利用率。以煉鐵過(guò)程添加“焦?fàn)t煤氣凈化處理”為例,高爐煤氣進(jìn)入此裝置前碳元素是46512354噸,有13546245.4噸二氧化碳,通過(guò)循環(huán)處理后,最終碳元素有36541264.6噸排放到外界環(huán)境中,可知碳元素利用率約是37%,有效將利用率提高,且將此環(huán)節(jié)排放二氧化碳量降低。企業(yè)在優(yōu)化生產(chǎn)流程后,可實(shí)現(xiàn)高爐煤氣、焦?fàn)t煤氣及轉(zhuǎn)爐煤氣的循環(huán)利用,將二氧化碳排放減少。同時(shí),也能夠?qū)崿F(xiàn)碳元素循環(huán)利用,有效集散后了票房成本,避免出現(xiàn)超配額情況,以提高企業(yè)碳收益。

3.4 優(yōu)化建議

在應(yīng)用“碳素流—價(jià)值流”二維模型中對(duì)于企業(yè)能源數(shù)據(jù)及排放數(shù)據(jù)具有一定要求,應(yīng)從以下兩點(diǎn)出發(fā),以提高信息準(zhǔn)確性。

(1)建設(shè)碳信息披露制度。通過(guò)分析合理了解,無(wú)論是在核算價(jià)值流還是碳素流過(guò)程中,對(duì)于數(shù)據(jù)均有較高要求,如價(jià)值流要求收集市場(chǎng)價(jià)格信息,而碳素流則收集原料、能源等信息。但是,此類信息數(shù)據(jù)分布于社會(huì)責(zé)任報(bào)告、財(cái)務(wù)年報(bào)等資料中,對(duì)于企業(yè)人員能力具有較高要求,且需要花費(fèi)諸多時(shí)間做好整理核算工作,甚至部分?jǐn)?shù)據(jù)僅能估計(jì),對(duì)于核算碳成本準(zhǔn)確性造成了一定影響[5]。所以,我國(guó)應(yīng)當(dāng)強(qiáng)化建設(shè)碳信息披露制度,規(guī)范披露信息形式與內(nèi)容,以便為碳成本核算提供數(shù)據(jù)支撐。

(2)推動(dòng)統(tǒng)一碳市場(chǎng)發(fā)展。企業(yè)通過(guò)碳素流與價(jià)值流核算,能夠明確自身碳成本量與碳減排量,為了能夠?qū)⑻紲p排量向企業(yè)碳收益轉(zhuǎn)變,則需要經(jīng)過(guò)碳交易市場(chǎng),以此通過(guò)出售減排剩余的方式提高其經(jīng)濟(jì)效益。而為了提高交易有效率,則需要規(guī)范交易收藏,可建設(shè)統(tǒng)一市場(chǎng)的方式,穩(wěn)定碳價(jià)格,推動(dòng)其發(fā)展,此過(guò)程中需保證交易透明性,鼓勵(lì)企業(yè)展開低碳經(jīng)營(yíng),推動(dòng)其實(shí)現(xiàn)轉(zhuǎn)型發(fā)展。

結(jié) 論

綜上所述,鋼鐵制造行業(yè)作為排放二氧化碳主要行業(yè)之一,需完善碳成本核算,統(tǒng)籌考慮環(huán)境與資源承載力,方能提高碳排放控制水平。因此,在通過(guò)“碳素流—價(jià)值流”計(jì)量分析過(guò)程中,則應(yīng)當(dāng)從碳素流、價(jià)值流及二維模型分析這三方面出發(fā),明確企業(yè)碳成本核算結(jié)果。并結(jié)合實(shí)際情況,通過(guò)建設(shè)碳信息披露制度、推動(dòng)統(tǒng)一碳市場(chǎng)發(fā)展的方式,為其他企業(yè)碳成本核算提供數(shù)據(jù)支持。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

中國(guó)工程咨詢(2014年5期)2014-02-16 06:27:20