企業成本核算中月末一次加權平均法的應用研究

2019-07-29 08:26:26王坤坤

質量與市場 2019年24期

■王坤坤

(湖北職業技術學院財經學院)

引 言

按照《中國企業存貨計價方法使用狀況的統計報告》,加權平均法的使用率極高。該報告分析的是2013年深交所A股1564家上市公司的數據[1]。在整體的統計分析當中,該方法的使用高達九成。而在該方法當中,月末一次加權平均法占比極大,也表明本報告具有一定的統計學意義,正是在該背景下展開論述。

1 月末一次加權平均法的相關概述

月末一次加權平均法是將本月進貨量與月初存貨量相加,并作為一個權數,再將本月進貨成本減去,與月初存貨成本相加,通過此種計算方式即可獲得存貨加權平均成本,并根據此數據,完成對本月發出存貨成本與期末成本進行計算的一種方法[2]。

存貨單位成本=[月初庫存貨實際成本+∑(當月各批進貨實際單位成本×當月各批進貨量)]/(月初庫存量+當月各批進貨數量之和)

當月發出存貨成本=當月發出存貨量×存貨單位成本

當月月末庫存存貨成本=月末庫存存貨量×存貨單位成本

考慮到通過計算得出的加權平均單價也許不是整數,常常需要進行四舍五入,為確保賬面數字間具有平衡關系,通常使用倒擠成本法對發出存貨的成本進行計算。加權平均法的使用僅在月末一次對其加權平均單價進行計算,較為簡單,便于對成本計算的工作進行簡化,但因為平時不能夠從賬面上提供發出和結存存貨單價、金額,所以不便于日常管理與控制存貨成本,如下圖所述,為月末一次加權平均法的示意圖。

圖1 月末一次加權平均法

在應用此種方法時,具有計算便捷等優點,但是難以及時核算,尤其是在物價存在較大變動后,使用加權法所得期末存貨價值,其結果與當前成本差異比較大,而且有關成本極易被操控。

2 企業成本核算中的存貨核算問題及發現問題的方法

2.1 核算問題

在研究前先明確是否有與存貨相關等首次公開募股被否案例。通過調查研究發現,2019年10月甲公司存在被否情況,原因是發行人2018年末的庫存品同比增長50.38%,主營收入增長20.46%,其披露出增長原因主要是由于擁有良好業績,訂單量逐漸增加,進而增加了產品庫存量與生茶涼。邀請公司發行人代表對2018年底訂單情況進行具體闡釋,涉及訂單金額、數量及2019年1-6月份完成訂單情況等資料,并請保薦代表人明確核查意見。乙公司在2019年6月首次公開募股被否決的主要原因是在報告期內,發行人的存貨金額分別為1.33億元、1.72億元及2.30億元,同比增加42%,而且營業成本同期增加13%。請詳細說明報告期內,有較大存貨余額量及增長速度明顯的原因及具備的合理性。上面提及到的問題與存貨核算之間,存在著密切的關系,同時對于存貨核算做出客觀公正的評價。由此可見,尋求一種積極有效且具有可操作性的可量化評價方法極為關鍵。

2.2 發現問題方法

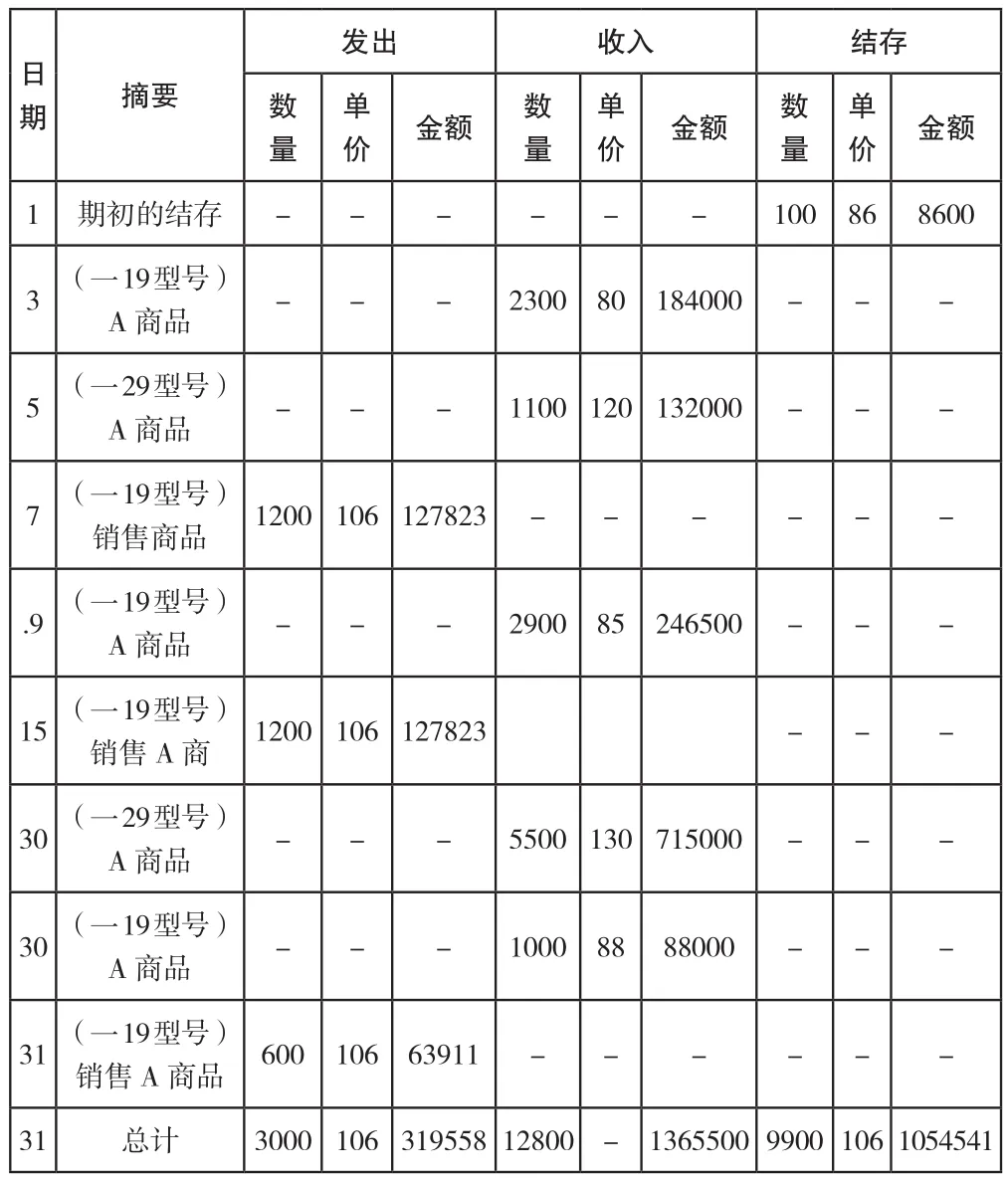

某企業在分類庫存中采取月末一次加權平均法核算,卻未根據型號進行產品區分,導致不同型號成本差異顯著,如下表所示。

表1 不同型號的成本(12月) (單位:元)

采用月末一次加權平均法計算發出存貨成本。

以上成本計算沒有問題,但需要關注到該方法的計算成本要大于實際的成本,因為入庫成本差異較大,導致銷售成本缺少真實性。如若分別核算較大差異的成本,則需另外加權計算。

通過以上對比,能夠清晰地發現,同樣是一種方法的核算,不同精細度等期末存貨與成本結果對于企業影響較大,甚至會采取此種方式操控財務報表,甚至強詞奪理認為此方法受到會計準則認可。

表2 加權法計算

應用統計學軟件考察存貨計價合理性,經分析后明確其是否會對會計信息使用者造成影響。通過Excel表格,采取平均數及標準差函數對于統計模型的構建極為便利:

第一,如表2所示為A商品的綜合加權計算。

第二,如表3所示為A商品-19型號的分項加權計算

表3 分項加權計算(1)

表4 分項加權計算(2)

通過以上模型能夠發現,不區分型號的A商品綜合加權變異系數是19.7%,成本出現失真;而區分型號的則是3.48%與4%,與實際成本非常地接近。通過相關的驗證得到,當變異系數低于5%的時候,一般認為該成本計算可匹配實際成本,對于財務報表并不會造成影響,表明存貨核算有效性。而當系數超過10%,則計算結果與實際情況可能存在較大差異,需要通過對進一步的分析銷售情況,對當期的成本影響進行分析。

3 企業成本核算中月末一次加權平均法的應用

某公司存貨的月末一次加權平均核算,對于同類的不同型號的商品不再細分,導致商品發出價格存在模糊性,甚至不同型號之間的商品成本相差將近5倍,繼而影響到銷售的成本及最終的利潤。在2019年末高價型號商品大量地購入,并構成庫存,使該年度的銷售量與利潤不成正比,而且反響一般。

第一,會計信息失真。以上企業對月末一次加權平均法進行粗放地使用,導致商品成本出現混淆,銷售的成本、利潤及資產等重要的財務信息出現失真[3]。

第二,在具體的工作當中,存在著管理者為業績的增加,或是進行融資的時候,調節不同成本的商品,對利潤進行虛構,進而獲得一份華而不實地財務信息報表。

第三,對納稅具有影響。企業現行所得稅在彌補有效虧損中有效虧損年限是五年,如若超過年限則代表難以在繳稅前彌補虧損。企業則可采取加權平均法,以粗放式應用管理調節利潤,從而讓超過虧損年限等虧損能夠獲得彌補,以達到成本后移效果。

上述情況均為企業在應用月末一次加權平均法中易產生等問題,導致本來能夠實現核算簡化等方式成為了會計失真,影響稅收征管等利器。

4 企業成本核算中月末一次加權平均法的正確應用

為了能夠使月末一次加權平均法在企業成本核算中,得到正確的應用,并發揮出應有的價值,可以從以下幾個方面著手。第一,會計從業人員需在職業素養方面加強,不斷提高專業判斷能力。因為一旦核算的準確度缺失,會計報表便必然會存在漏洞,而存在漏洞的會計報表必定會導致管理者制定不正確經營決策[4]。所以,應當加強對會計核算等認知,明確在會計信息中核算正確性將會對企業發展造成深遠影響,以避免對加權平均法進行粗放地使用,將造成的影響盡量降低。第二,加強管理層與治理層的監督力度,對核算法的有效性及對財會信息形成的影響,做出準確的識別與評價,保證精準無誤。管理層與治理層需不斷地完善內部控制體系,對會計及其之外的方法進行有效應用,并正確地識別出會計核算法的作用,防止財會信息失真的情況發生,并適時地對核算法的具體應用效果進行的識別調整,以便于適當措施的采取,而全面提高核算的精確度[5]。第三,審計機構應當強化識別風險力度。應用合理科學等方式在審計作業中及時識別風險,如若是對于合規方法的不正確應用,經常會出現較為重大的失誤。因此,需要適當地加強非審計與會計法的高效使用,可通過構建統計模型的方式,以此作為企業識別風險重要手段,明確存貨核算準確性,避免會計信息的失真,以及無法真實反映企業財務狀況與經營成果的問題。

結 論

綜上所述,粗放使用月末一次加權平均法,會混淆商品的成本,造成銷售利潤、成本及資產等重要的財務信息出現失真,并在不同的成本商品間進行相應地調節,進而虛構出利潤,得出一份華而不實地財務信息報表。為此,需要會計人員加強職業素養,使專業的判斷能力得以提高。與此同時,管理層和治理層應該加強監督的力度,正確地識別和評價核算法的有效性,以及對會計信息可能造成的影響,確保準確性,并加強審計機構的風險識別力度,以促進企業健康持續的發展。

猜你喜歡

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

福建輕紡(2017年12期)2017-04-10 12:56:32

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08