循環經濟下企業環境成本控制模式研究

2019-07-10 15:16:35徐萬華

市場周刊 2019年5期

摘 要:隨著企業污染物的治理成本日漸增多,如何有效控制環境成本成為多數企業面臨的難題,目前企業普遍缺乏成熟有效的環境成本管理模式。本文以循環經濟思想為指導,嘗試利用PDCA管理工具和資源價值流分析方法相結合,構建企業環境成本控制模式,期望對企業環境管理理論及實踐起到一定借鑒意義

關鍵詞:循環經濟;成本控制;資源價值流

中圖分類號:F275.3文獻標識碼:A文章編號:1008-4428(2019)05-0075-02

一、 引言

資源價值流分析作為解決資源消耗型企業控制污染、資源再利用等問題的技術分析方法,被廣泛運用于發電、造紙等重污染行業的環境管理工作中。我國環境會計領域對資源價值流的研究時間尚短,一直沒有形成統一的操作標準。目前對資源價值流的應用研究大都停留在某項生產工序層面,企業整體管理層面尚未運用資源價值流方法形成完整的環境成本控制模式。本文將運用該方法對企業整體資源價值流轉情況進行分析。

二、 企業循環經濟資源價值流現狀分析

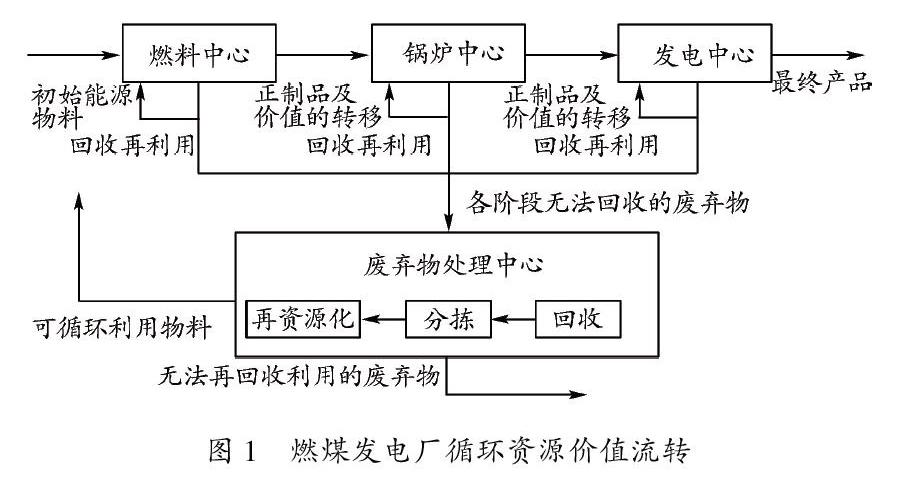

燃煤發電企業通過燃燒電煤生產電能正制品,同時還產生三廢等環境負制品,循環經濟體現明顯,因此我們對其資源價值流進行分析。燃料、鍋爐、發電、廢棄物處理是燃煤企業的四大物量中心,物料依次經過四個中心產生電能,電能的最終成本由各階段能源材料成本、廢棄物中心的維護費等成本構成。物量中心的小循環和整個生產過程的大循環是燃煤發電企業循環經濟的兩大組成部分。生產大循環將生產各階段無法回收利用的廢棄物再次資源化利用,并將最終無法利用的廢棄物排放。物量中心小循環是將自身生產環節產生的廢棄物直接回收利用。物料價值經過各物料中心的層層流轉,最終轉化為電能產品的價值。具體流轉過程如圖1所示。

三、 企業環境成本循環控制模式分析

資源價值流條件下,環境成本控制工作異常復雜,既要考慮建立標準、分配計劃等進行資源價值流轉分析的必要條件,又要兼顧環境成本確認、核算等基本問題。復雜的價值流轉和巨大的物料流量加劇了這一工作的實施難度,必須借助科學的管理思路加以解決。本文依據循環經濟資源價值流分析,構建環境成本的PDCA(即計劃、執行、檢查、處理)循環控制模式,下面對模式各階段進行具體分析。

(一)計劃階段

計劃階段是PDCA循環管理的初始階段,也是準備階段,需要為后期三個階段奠定循環經濟下環境成本控制的標準、目標及成本構成三方面的基礎。分析生產過程資源價值流轉,努力減少廢棄物排放,充分考慮環境成本對企業經營的影響,實現利潤和環境效益雙增長是企業環境成本控制的最終目標。為此,要明確廢棄物的處理、損害、損失成本是燃煤發電企業環境成本的三大組成部分。此外標準體系的建立也是環境成本控制模式能否有效運行的前提條件,流程、技術、基礎是環境成本控制標準體系建設的三個主要方面。流程標準是對評價、分析、決策等各項過程的制度化、規范化。基礎標準是對管控對象、管控實施目標、價值與資源含義等基本概念的解釋。技術標準重點在環境成本和物質流量數據的核算分析、物質與價值流轉分析、物量中心的劃分等有關生產流程分析方面進行設定。

(二)實施階段

實施階段是對計劃的進一步落實。企業應設立環境管理專項部門,具體負責環境成本控制目標制定及相關計劃的具體執行。環境管理部門作為環境成本控制的主管部門,對各生產部門統一部署有關成本控制計劃的執行,并與各生產部門密切配合,共同完成資源回收、物料投放等工作。環境管理部門在執行階段的首要工作是進行環境成本分析,召開由工程師、經濟師、會計師、環境管理師等專業人士共同參加的分析會,分別從生產工序角度、產生效益角度、環境成本量化分析角度、污染及環保設備利用情況角度對生產工程的環境成本問題進行全面分析。環境管理部門的高層領導者根據會議意見做出統一部署,并從企業整體高度思考各生產環節正制品、廢棄物的季節差異性等問題。

(三)檢查階段

檢查階段主要從物量中心分析、成本價值分析、診斷分析三方面開展。

1. 物量中心分析

通過表1我們可對各物量中心的作業過程及涉及的物料分類有一個清晰的認識。四個環節環環相扣,構成了企業循環經濟的完整閉環。

2. 成本價值分析

為評價各物量中心的污染水平,需對其“三廢”排放產生的環境成本進行衡量,而廢棄物損失成本則是衡量三廢排放的主要標準。資源價值流分析能夠清晰展現各物量中心的物質流動與正負制品,是核算廢棄物損失成本的理想方法。雖然負制品即廢棄物較多,但正制品往往單一,可以用投入總成本減去正制品成本的方式,計算出負制品的成本。而負制品的成本也就是廢棄物損失成本。

燃料中心廢棄物損失成本即該中心投入總成本減去正制品成本,正制品成本可以由循環利用物料價值加上產生的正制品煤粉成本得出。燃燒中心廢棄物損失成本可以由該物量中心投入資源物料的總成本減去正制品蒸汽的成本,再加上資源物料的循環利用價值得來。發電中心廢棄物損失成本,由總投入成本費用按照廢棄物數量與總投入資源物料數量的比例進行分配,而后減去該階段資源物料循環利用的價值得出。計算廢棄物處理中心的廢棄物處理成本時,最好將廢棄物運輸費用等隱形環境成本考慮在內,加上環保人工費、環保設備維護費、資源物料投入等,以完整還原該中心廢棄物處理成本。

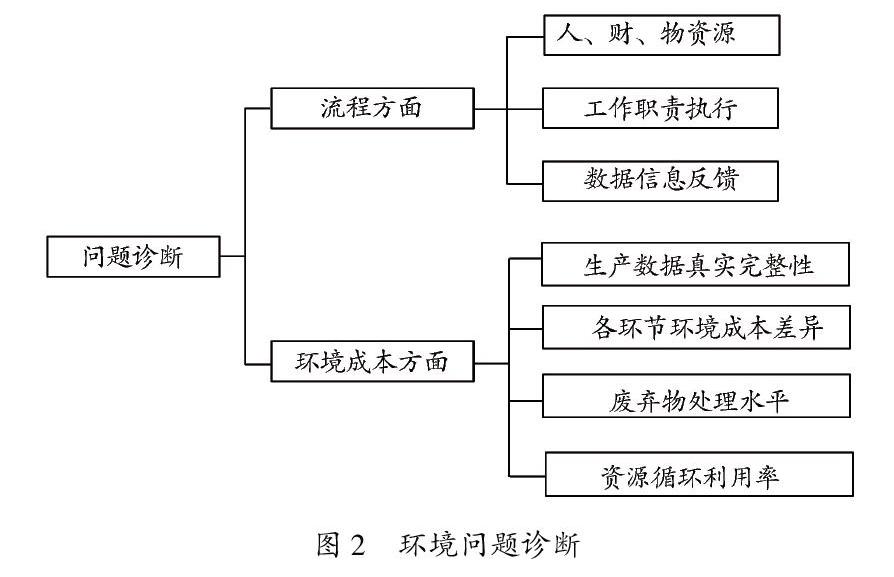

3. 診斷分析

環境成本診斷和流程診斷是分析企業環境問題的兩個方向。如圖2所示,環境成本問題診斷主要圍繞生產期間各階段環境成本差異展開,流程診斷則主要針對整個環境管理模式的實施及具體措施的執行情況進行診斷分析。兩者都以提高資源利用率、減少環境成本與污染排放為目的。環境成本的問題往往來自流程方面。環境主管部門需要在流程中找出環境成本整體水平偏高、環境成本差異過大的原因,并從資源循環利用度、環保設備運行情況、廢棄物中心處理情況等方面監督復審各物量中心對環境成本控制標準的執行情況。

(四)改進階段

改進階段是對導致企業環境成本增加的問題進行有效控制。

1. 控制思想

依據會計觀點,對信息數據的處理分析構成了企業環境成本控制的實質性工作,環境成本控制工作只有以信息數據分析為前提,才能達到環境成本控制模式在穩定性、經濟性、復雜性方面的要求。再者,思想控制必須牢固樹立環境成本最小化意識,最大限度地循環利用物質資源。

2. 控制手段

企業應當整合內外部控制系統,建立起集信息采集分析、風險防范、綜合控制等多重功能于一體的共享型資源物料循環控制平臺。內部提升廢棄物處理水平,控制環境成本;外部利用下游產業鏈,轉移廢棄物價值,增加利潤收入,內外部控制系統通過平臺實現緊密聯系、協同運作。

四、 結論

本文在分析燃煤發電廠資源流動與價值流轉的基礎上,利用PDCA循環管理理論,構建完整的企業環境成本控制模式。計劃階段,訂立環境成本控制的總目標及分析標準。實施階段,細化執行成本控制目標。檢查階段,從流程和環境成本兩方面對環境問題進行分析。改進階段,把內外部資源流轉系統作為控制手段。該模式將環境成本的界定、核算、控制在PDCA四階段中完全融合,有助于企業環境成本控制中各項復雜難題的解決,對于提高企業環境成本控制水平,建立環境成本控制長效機制均具有積極意義。

參考文獻:

[1]王小鵬,李子洋.基于生命周期的企業環境成本核算探析——以Y煤化工企業為例[J].財會月刊,2018(3):109-114.

[2]趙彥鋒,陳月英.企業環境成本管理系統研究——基于物料流量成本會計[J].西安財經學院學報,2018,31(2):36-40.

[3]相福剛.企業環境會計核算體系的構建研究[J].會計之友,2018(18):43-48.

[4]徐苑琳.企業環境成本的核算方法與應用研究[J].價格理論與實踐,2018(6):70-73.

作者簡介:

徐萬華,江蘇潤邦重工股份有限公司,湖北中油優藝環保科技有限公司財務總監。

猜你喜歡

中國市場(2016年38期)2016-11-15 00:39:44

現代經濟信息(2016年19期)2016-10-20 16:37:13

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46

科學與財富(2016年28期)2016-10-14 22:53:44

大眾理財顧問(2016年8期)2016-09-28 14:00:00