全面“營改增”試點工作在電信企業的應用

2019-06-25 02:30:12葛雯

商情 2019年23期

關鍵詞:方法

葛雯

一、“營改增”政策背景

依據《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]3號公告)的精神,自2016年5月1日起,在全國范圍內全面推開營業稅改征增值稅(以下簡稱:營改增)試點,建筑業、房地產業、金融業、生活服務業等全部營業稅納稅人,納入試點范圍,由繳納營業稅改為繳納增值稅。并將所有企業新增不動產所含增值稅納入抵扣范圍,確保所有行業稅負只減不增。這意味著,從2016年5月1日起,全鏈條覆蓋的增值稅將全面替代營業稅,已在我國施行了二十余年的營業稅將退出歷史舞臺,持續了四年多的營改增也將正式收官。

二、增值稅的基本原理

(一)增值稅的基本概念

增值稅是對銷售貨物或者提供加工、修理修配勞務、提供應稅服務以及進口貨物的單位和個人就其實現的增值額征收的一個稅種。是以商品或應稅勞務在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。

(二)增值稅的計稅方法

一般納稅人發生應稅行為適用一般計稅方法計稅。一般納稅人發生財政部和國家稅務總局規定的特定應稅行為,可以選擇適用簡易計稅方法計稅,但一經選擇,36個月內不得變更。

1.一般計稅方法

一般計稅方法的應納稅額,是指當期銷項稅額抵扣當期進項稅額后的余額。應納稅額計算公式:應納稅額=當期銷項稅額一當期進項稅額

當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結轉下期繼續抵扣。

銷項稅額,是指納稅人發生應稅行為按照銷售額和增值稅稅率計算并收取的增值稅額。銷項稅額計算公式:銷項稅額=銷售額×稅率

一般計稅方法的銷售額不包括銷項稅額,納稅人采用銷售額和銷項稅額合并定價方法的,按照下列公式計算銷售額:銷售額一含稅銷售額÷(1+稅率)

2.簡易計稅方法

簡易計稅方法的應納稅額,是指按照銷售額和增值稅征收率計算的增值稅額,不得抵扣進項稅額。應納稅額計算公式:應納稅額=銷售額×征收率

簡易計稅方法的銷售額不包括其應納稅額,納稅人采用銷售額和應納稅額合并定價方法的,按照下列公式計算銷售額:銷售額一含稅銷售額÷(1+征收率)

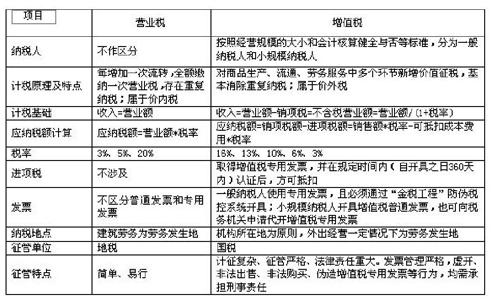

(三)增值稅與營業稅的區別

營業稅和增值稅均屬于流轉稅,但在計稅原理、計稅基礎、稅率、發票、征收管理等方面存在差異,對企業經營業績影響形式和影響程度是不同的,因此,企業對這兩種稅在日常管理中應使用不同的管理手段和方法。主要不同點見下表:

三、具體管理要求

(一)采用簡易征收方式計稅的要求

(1)用于簡易征收方式計稅項目,對應的進項稅額不得從銷項稅額中抵扣;若獲取增值稅專用發票,必須在入賬當月進行轉出。

(2)同一房產(按房產證確認)、項目一經選擇簡易計稅方法,36個月內不得變更。

(3)選擇簡易征收方式計稅的項目,需于主管稅務局辦理稅務備案手續,并提供《一般納稅人簡易征收申請審批表》;工程老項目采用簡易征收辦法的,需提供《營改增老項目備案申請表》或《營改增建筑服務業選擇簡易計稅方式的老項目備案登記匯總表》。簡易征收備案的其他資料以各區主管稅務局要求為準。

(二)項抵扣指引

此次營改增試點業務除行政事業性收費、政府基金等取得財政性票據(財政部監制),根據規定不得開具增值稅專票的業務事項外,一般均應取得增值稅票獲取進項抵扣,包括小規模納稅人可由稅務機關代開增值稅專票(年不含稅收入<36萬元的小規模納稅人免稅收入除外),個人房屋出租和銷售可由稅務機關代開專票以及采用簡易計稅辦法的業務(固定資產出售采用簡易計稅辦法除外)。

以下特殊情形除外:

(1)差額征稅及比例抵扣的特殊情形。①勞務派遣費:一般納稅人勞務派遣公司采用一般計稅法的,按向派遣公司支付的全部費用獲取6%增值稅率專票予以抵扣;采用差額征稅方法的,僅對于全部支付費用中扣除勞務派遣人員工資、福利、社保等后的余額按5%征收率獲取增值稅專票進行抵扣,向勞務派遣人員支付的費用只能獲取增值稅普通發票。②旅游公司代辦的會議、住宿費等:旅游公司采用差額征稅辦法的,僅能就全部支付款扣除旅游公司向其他單位購買服務后的余額開具增值稅專票獲得6%的抵扣率,旅游公司向其他單位購買服務轉付的費用只能開具增值稅普通發票。因此,后續各單位應盡可能避免通過旅游公司代辦會議、住宿業務而無法獲得進項抵扣。

(2)《關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)規定的不得抵扣增值稅進項稅的形式。

(3)適用一般計稅方法的納稅人,兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額,按照下列公式計算不得抵扣的進項稅額:

不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當期全部銷售額

(三)兼營

兼有不同稅率、不同征收率、不同稅率和征收率的銷售貨物、加工修理修配勞務、服務、無形資產或者不動產,從高適用稅率。

(四)合同管理

合同是業務性質確定的重要依據,合同簽訂階段主要是關注合同涉稅條款的修改,以便將“營改增”中涉及的對客戶、分包商、供應商等應對管理措施通過合同的形式予以落實。

(1)由于增值稅是價外稅,為了避免后續結算過程中出現爭議,合同中必須寫明適用稅率、合同價款、稅款、合計金額以及發票類型。

(2)嚴格根據實際業務選擇適用的合同模板,對同時提供貨物又涉及服務的混合銷售,建議分別簽訂合同;或在同一合同中分別注明不同業務的適用稅率、合同價款及稅額等;且每項約定的涉稅事項應與適用的增值稅稅率相符合,避免被認定為未分別核算,從而從高征稅。

(3)在合同中需注明增值稅開票信息,并確保準確無誤,以便后續開具增值稅發票。

(4)合同中應明確增值稅發票的傳遞方式及傳遞時間,避免增值稅發票在傳遞過程中遺失,同時確保增值稅進項稅額的“應抵盡抵”。

四、結束語

由于本次“營改增”試點時間緊,相關政策還有待于進一步明確,因此各單位應高度重視,加強學習,認真落實,做好內部宣貫,嚴格執行擴圍后上海公司在銷項側管理、進項側管理、合同管理、發票管理等方面的要求,努力降低營改增政策變化對上海公司的影響。對由于違反稅法和上海公司管理辦法相關要求,影響上海公司進項抵扣率,造成稅負增加的行為,將依據績效考核標準追究相關單位、部門和人員的責任。

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56