如何放大巴氏奶活性營養(yǎng)市場優(yōu)勢

2019-06-12 01:15:22文/胡育

中國乳業(yè) 2019年5期

文/胡 育

(上海銘泰·銘觀乳業(yè)營銷咨詢有限公司)

近兩年在走訪以及服務(wù)區(qū)域乳品企業(yè)的過程中,很多企業(yè)感嘆市場不好做了。一向以枕包產(chǎn)品見長的西南某乳品企業(yè),在伊利同款產(chǎn)品的價格戰(zhàn)中,銷量直接腰斬。常溫酸奶兩強份額連年增加,不斷擠壓區(qū)域乳品企業(yè)生存空間。就連堪稱區(qū)域乳品企業(yè)渠道壁壘的訂戶渠道,也面臨著來自蒙牛鮮奶全渠道的競爭,同時區(qū)域乳品企業(yè)一向見長的訂戶征訂似乎也不那么奏效了,區(qū)域乳品企業(yè)到底該如何破局呢?

從整體市場數(shù)據(jù)看乳業(yè)現(xiàn)狀

現(xiàn)狀一:乳業(yè)短暫的春天,行業(yè)增長遠低于預(yù)期

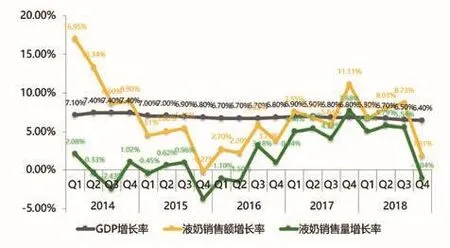

圖1 2014—2018年分季度液態(tài)奶銷售

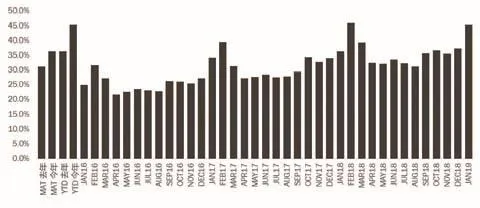

從尼爾森乳業(yè)五年綜合數(shù)據(jù)可以看出,2014—2015年乳業(yè)整體都處于下滑狀態(tài),甚至一度低于GDP的年度增速。從2016年開始行業(yè)整體開始回暖,一直到2017年第4季度,液態(tài)奶整體銷售額增長11.11%,銷量增長7.68%。按照市場預(yù)期,2017—2018年乳業(yè)整體能夠持續(xù)高于GDP增速,但是2018年開始,乳品市場又開始進入緩慢的生長周期(圖1)。

現(xiàn)狀二:大盤低速成長,低溫奶表現(xiàn)遠遜于常溫奶

從銷量整體來看,2018年液態(tài)奶整體銷售額增長7.1%,銷售量增長4.2%,行業(yè)整體處于低速增長狀態(tài),但是從液態(tài)奶常低溫整體數(shù)據(jù)來看,低溫奶增長遠遜于常溫奶,其中低溫奶銷售額增長3.9%,銷售量增長2.9%;而常溫奶銷售額增長8.2%,銷售量增長4.6%,足足是低溫奶增幅的2.5 倍。所以2018年行業(yè)整體的成長很大一部分來源于常溫奶的拉動,而常溫奶恰好是兩強的傳統(tǒng)強項(圖2)。

圖2 2018年液態(tài)奶整體、常溫奶、低溫奶銷售額(上)和銷售量(下)

現(xiàn)狀三:乳業(yè)增長放緩,市場余利被兩強盡收

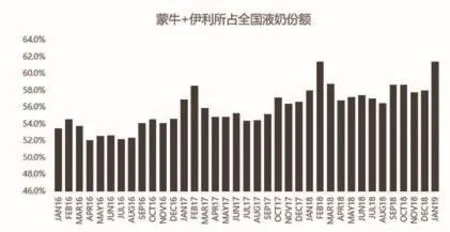

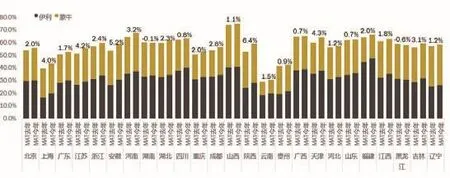

2018年行業(yè)整體銷售額增長4.2%,但是反觀兩強,伊利銷售額增長16.87%,蒙牛增長14.7%,是行業(yè)平均增速的4 倍左右(圖3)。而從上市區(qū)域乳品企業(yè)的財報來看,僅有少部分具有差異化特色的企業(yè)還在快速增長外,很多區(qū)域乳品企業(yè)的增長不是很理想。同時兩強在液態(tài)奶中的份額三年間增長了5%,達到55%左右,細分到每個省市的液態(tài)奶占比,兩強也是絕對領(lǐng)先(圖4)。

由此分析,伊利、蒙牛占市場份額基數(shù)高,市場增幅又來自于常溫奶,同時兩強的增長又領(lǐng)先于行業(yè),區(qū)域乳品企業(yè)的增長乏力就不難理解。

圖3 2016—2019年蒙牛和伊利占全國液態(tài)奶份額

圖4 2017—2018年蒙牛和伊利液態(tài)奶分省區(qū)銷售份額

面對市場疲軟,區(qū)域乳品企業(yè)最容易出現(xiàn)的市場策略誤區(qū)

誤區(qū)一:跟巨頭拼時尚、拼感性,甚至拼代言人和媒體投放量

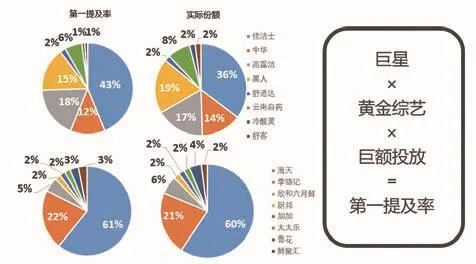

在快消品領(lǐng)域有著一個不成文的市場定律,市場份額約等于品牌第一提及率,而構(gòu)成品牌第一提及率的核心要素是品牌的明星代言、黃金綜藝、巨額投放。牙膏的品牌第一提及率是佳潔士,所以佳潔士的市場份額最高;醬油品類的第一提及率是海天,所以海天的市場份額最高(圖5)。對于同樣是快消品的乳品而言,市場同樣如此。

圖5 牙膏和醬油的品牌第一提及率及市場份額

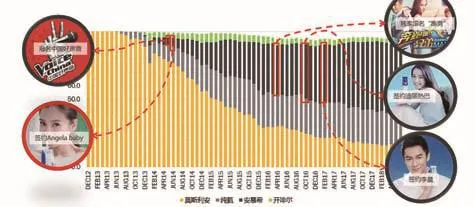

從目前成長速度最快的常溫酸奶來看,由光明莫斯利安開創(chuàng)的常溫酸奶品類,在2014年前一直處于行業(yè)的絕對領(lǐng)先地位,份額一度超過80%。但2014年開始,伊利、蒙牛重點發(fā)力常溫酸奶品類,投入海量的高空廣告和綜藝資源,莫斯利安市場份額逐年下降(圖6)。

圖6 莫斯利安、純甄、安慕希、開啡爾市場份額

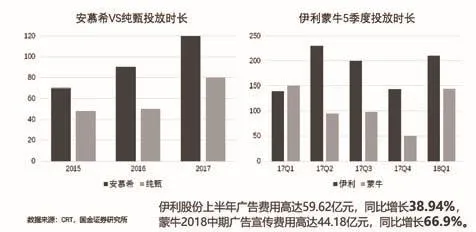

分析兩強財報,僅2018年上半年伊利的廣告費高達59.62 億,同比增長38.94%;蒙牛2018年中期廣告宣傳費用高達44.18 億,同比增長66.9%。同時,安慕希和純甄的投放時長也是遙遙領(lǐng)先于市場整體。所以兩強的巨額市場投放迅速帶來了純甄和安慕希的品牌曝光,占領(lǐng)了常溫酸奶的第一提及率(圖7)。

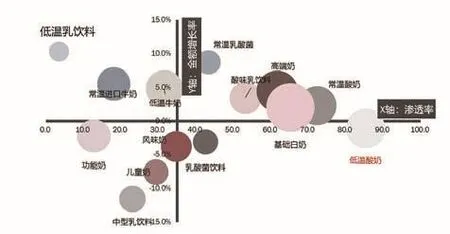

兩強通過海量高空投入帶來其常溫酸奶的市場第一提及率,讓安慕希和純甄的市場份額從2015年開始迅速反超昔日常溫酸奶霸主莫斯利安,通過尼爾森數(shù)據(jù)可以看出,安慕希和純甄的市場份額不僅在常溫酸奶中占比高,在常低溫酸奶整體中同樣超過了35%,導(dǎo)致常溫酸奶切割了低溫酸奶的市場份額,2018年低溫酸奶出現(xiàn)了銷量下滑(圖8、9)。

不僅僅是常溫酸奶品類,伊利、蒙牛幾乎在全產(chǎn)品系列開始采用全明星戰(zhàn)略(圖10),通過當紅明星的流量紅利,迅速占有市場第一提及率,從而收割區(qū)域品牌的市場份額,同時筆者在全國市場的商超渠道走訪時發(fā)現(xiàn),伊利、蒙牛在渠道中的促銷力度極大,甚至零售價直接跌破到區(qū)域乳品企業(yè)的成本線,讓很多產(chǎn)品線和兩強相似的企業(yè)苦不堪言。

圖7 伊利、蒙牛廣告投放情況

圖9 2018年乳業(yè)各品類滲透率及金額增長情況

對于區(qū)域乳品企業(yè)來說,絕不能盲目的跟隨兩強的高投入、高回報的媒體戰(zhàn)略,就連君樂寶也是在熬過80 億營收紅線后,才開始海量的媒體廣告和綜藝節(jié)目,從而帶火了奶酪品類,而很多還沒有到達品牌投放紅線的小品牌,如果通過“明星+廣告”的方式來引爆產(chǎn)品,結(jié)果往往是有流量的明星請不起,請的起的明星流量又拼不過大品牌,同時媒體投放往往也陷入投的起的資源沒有用,有用的資源投不起的尷尬境地,就算短暫培育起了銷量型單品,最終也只能為兩強做嫁衣。

華東某區(qū)域品牌在低溫酸奶成功占據(jù)品類前列時,迅速從功能理性路線,轉(zhuǎn)變?yōu)闀r尚代言人路線,結(jié)果產(chǎn)品銷量瞬間下滑,市場份額連年被兩強吞噬。所以區(qū)域乳品企業(yè)切忌不能跟巨頭比拼時尚、拼感性,更不要比代言人、投放量。

誤區(qū)二:過度宣傳理性利益,把消費者當行業(yè)專家

圖8 安慕希和純甄在常低溫酸奶中的銷售額占比

圖10 伊利系列產(chǎn)品明星廣告戰(zhàn)略

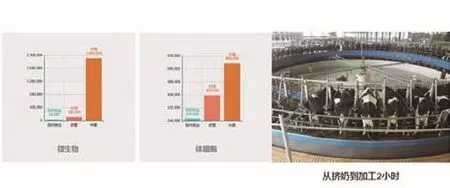

區(qū)域乳品企業(yè)的另一個市場教育誤區(qū)是過分宣導(dǎo)理性利益點,把消費者當行業(yè)專家。比如有的宣傳原奶中的微生物、體細胞含量,有的宣傳從擠奶到加工2 小時,還有的搬出一大堆科學(xué)實驗數(shù)據(jù)(圖11)。一方面,消費者不是乳業(yè)的專業(yè)人士,很多名詞聽不懂;另一方面,消費者對理性知識不感興趣,這些專業(yè)的名詞對消費決策的影響非常低,筆者曾經(jīng)在調(diào)研中就聽聞消費者直言:“我就要買baby代言的酸奶”。

圖11 從擠奶到加工2小時牛奶中微生物和體細胞數(shù)量

所以像圣牧和現(xiàn)代牧業(yè)想通過“全程有機產(chǎn)業(yè)鏈”和“牧草種植、奶牛養(yǎng)殖、牛奶加工一體化全產(chǎn)業(yè)鏈模式”塑造高端的產(chǎn)品定位,這種過分理性的結(jié)果是產(chǎn)品出現(xiàn)銷售量、銷售額全面下滑,所以區(qū)域型企業(yè)一定不能過度講解理性利益,這樣其實對產(chǎn)品銷售沒多大幫助(圖12)。

圖12 各乳品企業(yè)銷售額變化

以訂戶實戰(zhàn)為例,區(qū)域乳品企業(yè)該如何制定有效的市場策略

區(qū)域乳品企業(yè)的市場策略既不能走感性+高空媒體路線,這樣容易為兩強做嫁衣,又不能走過度理性的路線,消費者不容易理解產(chǎn)品利益,很難轉(zhuǎn)化為銷量。區(qū)域乳品企業(yè)中的訂戶企業(yè)近兩年正面臨著“感性”和“理性”的選擇問題,從2018年整個訂戶行業(yè)的數(shù)據(jù)來看,能夠?qū)崿F(xiàn)增長的訂戶企業(yè)屈指可數(shù)。原因無非兩方面,一方面,乳品消費渠道更便捷了,依靠感性路線做征訂的,比如宣稱“歷史”“情懷”類的訂戶企業(yè)根本無法抵擋“鮮肉流量”的攻勢,情懷對年輕人不靈了,而訂戶的核心群體也在價格面前轉(zhuǎn)向零售渠道;另一方面,走理性“鮮活營養(yǎng)”路線的,陷入了過分理性的誤區(qū),強調(diào)體細胞數(shù)、強調(diào)全產(chǎn)業(yè)鏈、強調(diào)殺菌溫度,這樣的理性賣點消費者感知不到,不能有效的形成訂戶剛需。

所以要讓訂戶形成消費剛需,必須讓“鮮活營養(yǎng)”的利益更容易被消費者感知和接受。農(nóng)夫山泉將“富含多種礦物質(zhì)的天然山泉水更有利于健康”這一理性知識點巧妙地轉(zhuǎn)化為水仙種植對比實驗,消費者通過簡單的水仙花生長情況對比,塑造天然礦泉水更好的消費剛需,這則廣告使農(nóng)夫山泉的銷量迅速攀升。

筆者認為訂戶企業(yè)同樣也應(yīng)該將理性的產(chǎn)品知識轉(zhuǎn)化為消費者可直接感知的方式,在服務(wù)天友、衛(wèi)崗等企業(yè)的過程中提出了“牛犢對比實驗”,通過為小牛犢分組喂養(yǎng)常溫奶和低溫奶,對比3 個月后小牛的生長情況,實驗簡單直接的向消費者傳遞具有“鮮活營養(yǎng)”的低溫奶更好的產(chǎn)品理性賣點。天友通過牛犢喂養(yǎng)實驗結(jié)合征訂現(xiàn)場“兩人兩桌一電視機”的市場策略,極大的提升了征訂效率;衛(wèi)崗甚至在促銷終端使用新鮮教育片之后,單點征訂量從原來的22 份/場提升到96 份/場。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

發(fā)明與創(chuàng)新·小學(xué)生(2021年3期)2021-03-25 11:48:49

云南畫報(2020年9期)2020-10-27 02:03:26

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44