基于神經網絡的電影版權證券化估值研究

2019-06-11 09:17:52趙振洋

中國資產評估 2019年5期

關鍵詞:模型

■ 趙振洋 章 程

一、引言

近年來,我國電影市場發(fā)展迅猛,電影總票房實現(xiàn)了連續(xù)17年快速增長。如圖1所示,尤其是從2007年到2015年,年復合增長率高達38%。截至2017年,中國電影總票房的規(guī)模已經達到558.39 億元,成為了僅次于美國的全球第二大電影市場。但我國電影融資渠道發(fā)展比較緩慢,當前我國電影行業(yè)融資主要依靠風險投資和私募基金投資。風險投資和私募機構往往會提出較為嚴苛的條件,其每一筆資金的使用和電影的制作進度都要受到嚴格約束。而諸如華誼兄弟、上海電影集團這樣的行業(yè)巨頭則選擇上市籌措資金,但這一融資模式僅僅適用于那些發(fā)展前景良好、實力雄厚的大企業(yè)。

電影版權證券化,是指電影版權擁有者通過特設載體(SPV)將具有預期現(xiàn)金流入的電影版權重組后,以未來現(xiàn)金流為基礎來發(fā)行證券、獲取融資的資本運作過程。從發(fā)達國家的經驗來看,電影版權證券化已經是一種成熟的電影融資方式。美國電影行業(yè)發(fā)行的版權證券化產品在全部知識產權證券化產品中占比達42%,規(guī)模遠遠超過商標和專利的證券化。2017年,國務院印發(fā)《國家技術轉移體系建設方案》,提出要完善多元化投融資服務,具體措施之一就是“開展知識產權證券化融資試點”。2018年,國務院出臺《關于支持海南全面深化改革開放的指導意見》,提出要鼓勵探索知識產權證券化,完善知識產權信用擔保機制。 2018年12月,在國家多部門指導下,我國首支以專利權、著作權等知識產權為標的物的“文科一期ABS”實現(xiàn)證券化,總規(guī)模達7.33 億元,實現(xiàn)了我國知識產權證券化零的突破。

電影版權證券化一方面能夠將版權這種無形資產成功地轉化為實際生產力,解決電影行業(yè)的融資問題,另一方面也能夠活躍資本市場,為廣大投資主體提供多元化的投資選擇。由于我國的電影版權證券化剛剛起步,電影投資整體上缺乏理性,風險規(guī)避渠道缺乏,電影版權價值難以評估。無論是理論界還是實務界,都尚未針對電影版權證券化形成統(tǒng)一規(guī)范的價值評估體系,制約了電影版權證券化的實踐發(fā)展。

根據《著作權資產評估指導意見》的規(guī)定,確定著作權資產價值的評估方法包括市場法、收益法和成本法三種基本方法及其衍生方法。由于電影版權資產具有投入產出弱對應性,高投入低產出和低投入高產出的案例比比皆是,成本法不適用于電影版權價值評估。另一方面,電影的文化創(chuàng)意屬性使得選取參照物時缺乏可比性,因此也不適用市場法。本文選用收益法對電影版權價值進行評估,借鑒傳播學中的拉斯韋爾模式,構建影響電影收益的指標體系,基于神經網絡建立電影收益預測模型,最終利用收益分成法確定電影版權的評估價值。

二、基于拉斯韋爾傳播模式構建票房影響因素體系

電影既是藝術,也是商品,更是一種影響廣泛的大眾傳播媒介。電影版權(即電影著作權)是指電影作品的所有者對其作品所享有的權利,主要包括人身權和財產權兩個部分,具體可分為復制權、放映權、改編權等十七項權利。由于電影放映權是我國電影版權價值最重要的組成部分,而電影放映權產生的收益超過80%由票房提供,因此本文采用電影放映權價值代表電影版權價值,并主要通過票房收入來研究電影版權價值。

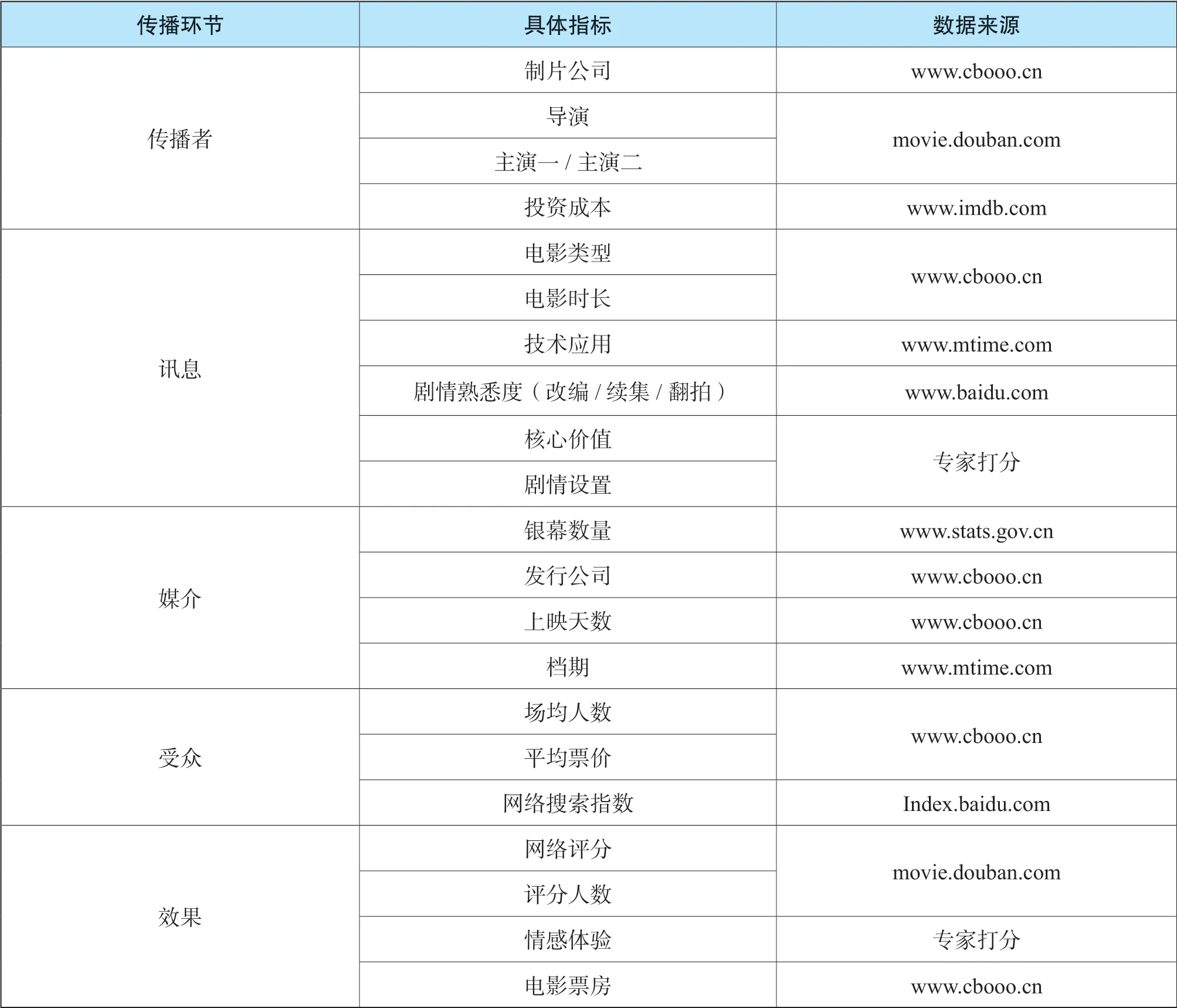

如圖2所示,傳播學中經典的拉斯韋爾傳播模式認為,任何傳播過程都可以被解析為五個主要環(huán)節(jié):傳播主體(傳播者)、傳播內容(訊息)、傳播媒介(媒介)、傳播對象(受眾)和傳播效果(效果)。不同的傳播環(huán)節(jié),對電影票房收入產生不同的影響。如表1所示,針對每一個電影傳播環(huán)節(jié),選取相應的具體指標,最終構建包含21 個維度的票房影響指標體系。其中,前20 個維度作為電影收益預測的自變量,電影票房作為因變量。

圖2 拉斯韋爾傳播模式

傳播者是傳播過程中信息的主動發(fā)出者。從電影的產出角度來看,所有參與電影制作的人都屬于傳播者,包括投資人、制片公司、導演和演員。對于投資人,選取投資成本指標。對于制片公司,考慮到有聯(lián)合制作發(fā)行的情況,根據CNPP 平臺的統(tǒng)計結果,選取行業(yè)內最具影響力的14 家公司:中影、華誼兄弟、光線傳媒、博納影業(yè)、萬達影業(yè)、上海電影、安樂、北京文化、寰亞、英皇、樂創(chuàng)文娛(前身為樂視影業(yè))、影聯(lián)傳媒、華夏發(fā)行和五洲發(fā)行,構成14 維布爾型變量。對于導演和演員,選取豆瓣影迷數量作為衡量其影響力的指標,同時選取獲獎情況作為衡量其專業(yè)能力的指標。

訊息是指電影作為載體所傳達的內容,包括電影類型、電影時長、技術應用、劇情熟悉度、核心價值和劇情設置。對于電影類型,根據中國票房網的標簽,選取“動作、冒險、犯罪、劇情、傳記、喜劇、奇幻、古裝、青春、懸疑、愛情、科幻、運動、驚悚、戰(zhàn)爭、恐怖、警匪和武俠”共18 個種類構成布爾型變量;考慮到音樂劇、動畫等類型電影受眾的特殊性,予以剔除。對于技術應用,選取3D和IMAX 構成2 維布爾變量。對于劇情熟悉度,選取改編、續(xù)集、翻拍構成3 維布爾變量。對于核心價值,根據電影是否弘揚正能量、積極的世界觀、人生觀、電影價值觀層次是否多元、以及電影主題與社會熱點的關聯(lián)程度等因素打分,打分范圍為0-10 分。對于劇情設置,根據劇情跌宕起伏程度、人物形象刻畫程度、劇情的合理性和創(chuàng)意性以及是否涉嫌抄襲等因素打分,打分范圍為0-10 分。

表1 數據指標及其來源

媒介是指傳播過程中傳播者和受眾進行信息交流的渠道,即電影的發(fā)行和上映,具體包括發(fā)行公司,銀幕數量,檔期和上映天數。對于發(fā)行公司,由于聯(lián)合出品的情況較多,且大多數制片公司兼具發(fā)行業(yè)務,故將發(fā)行公司和制片公司做合并處理。銀幕數量是指全國影院銀幕的數量,體現(xiàn)影響票房收益的外部宏觀因素。對于檔期,根據行業(yè)慣例,劃分為“賀歲檔:11.20- 次年2.20,五一檔:4.20-5.10,暑期檔:6.20-8.31,國慶檔:9.20-10.10,其他”,構成5 維布爾型變量。

受眾是指基于特定需求觀看電影的消費者,也是電影票房收益的直接來源。本文主要選取電影平均票價、場均人數和網絡搜索指數。對于網絡搜索指數,針對電影上映前后兩個不同階段,分別選取上映前的百度搜索數量和上映后的百度搜索數量。其中,前者反映的是電影前期的營銷能力,而后者反映的更多是電影本身吸引觀眾的能力。

效果是指電影對于受眾所造成的影響,體現(xiàn)為受眾對電影的評價和情緒反應。電影一旦引起受眾情感上的共鳴或是對現(xiàn)實的思考,其口碑就會快速發(fā)酵。因此選取豆瓣評分和評分人數,以及專家對電影的情緒體驗打分來衡量電影效果,最終對電影票房收入造成影響。對于情緒體驗,根據觀眾對劇情人物的代入感、視覺聽覺與思想上的沖擊、電影是否引起觀眾愉悅或感動等情緒反應及其程度打分,打分范圍為0-10 分。

三、基于BP 神經網絡估測電影版權價值的路徑

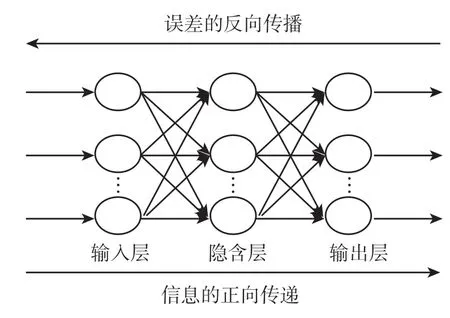

神經網絡是以計算機、數學、神經科學等學科為基礎,用來模擬人腦特性的抽象簡化模型。該模型由大量神經元按照一定層次相互聯(lián)結而成,具有卓越的非線性映射能力,被廣泛應用于分類、識別和預測等人工智能領域。與傳統(tǒng)的統(tǒng)計回歸模型不同,它無需數據集的因變量和自變量之間具有特定關系或是滿足特定假設。神經網絡能夠通過迭代學習,自主地根據數據特征調整神經元之間的連接權重,擬合出變量之間復雜的非線性關系。因此十分適合用來預測電影票房收入這種極不穩(wěn)定的變量。

(一)BP 神經網絡概述

目前各領域使用的神經網絡中,超過80% 都選用了BP 神經網絡。BP 網絡(Back-Propagation Network),是一種多層前饋神經網絡,名字源于網絡權值的調整規(guī)則,采用的是后向傳播學習算法,即BP 學習算法。本文采用BP 神經網絡來評估電影版權價值。網絡結構如圖3所示。由于網絡評分和評分人數等指標只能在電影上映后取得,而電影版權的評估基準時點可能在電影上映前,也可能在電影上映后,因此本文針對兩個不同階段選取不同指標分別構建神經網絡模型,用于預測電影票房收益。

圖3 BP 神經網絡拓撲結構

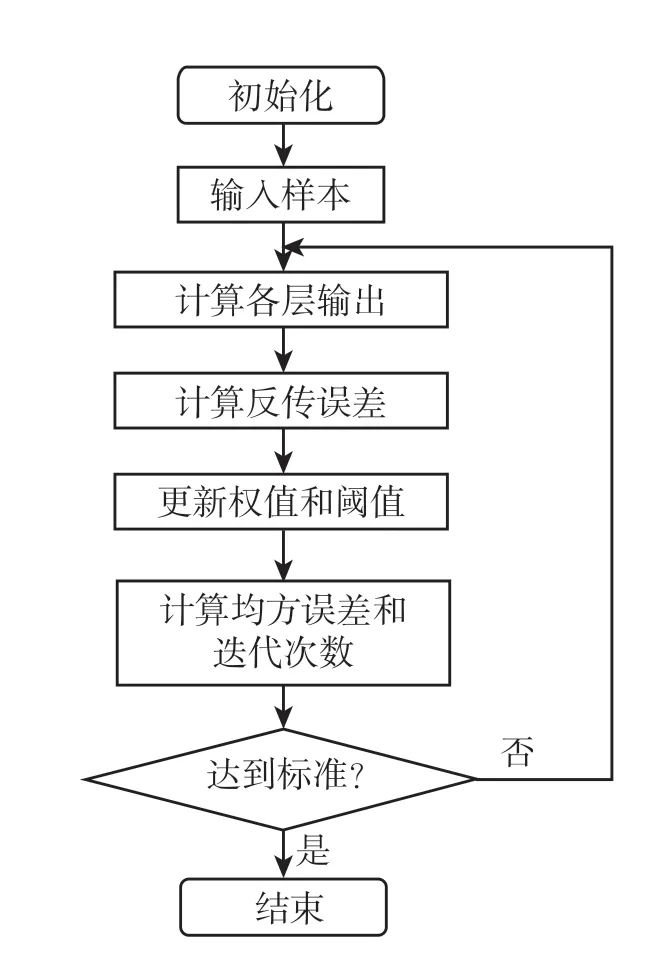

BP 網絡學習過程和步驟如圖4所示。

圖4 BP 神經網絡算法流程圖

1.初始化。確定模型的層數和每一層神經元的數量,并隨機賦予連接權值和閾值初始值。其中,和分別描述了輸入層,隱含層和輸出層之間的權值,表示隱含層的閾值,表示輸出層的閾值。

(2)式中, 是輸出層神經元的數目。

5.修正各層閾值和連接權值。利用反傳誤差更新網絡

各式中,η為學習率。

6.按照新的閾值、權值和均方誤差,判斷網絡是否達到預期。如圖4所示,如果已經達到期望的精度或迭代次數,就可以停止學習;否則返回第二步,繼續(xù)學習新的樣本或重復學習樣本。

(二)運用收益分成法確定電影版權價值

根據我國《著作權法》第十五條的規(guī)定,電影版權由電影的制片方享有。因此,電影版權證券化的發(fā)起人往往是電影制片方。在評估其版權價值時,要先將電影票房總收益中歸屬于制片方的部分抽取出來,再按照貢獻分成確定版權收益。根據收益分成法,評估電影版權價值的模型為:

電影總票房收益額已經通過神經網絡模型預測得到。根據我國電影行業(yè)的慣例,院線占票房收益的57%,制片方占43%。在獲得制片方的票房收入之后,依據電影版權和其他資產對收入做出貢獻的比例,將票房收入在各項資產之間進行分成,即可得到被評估電影版權的預期收益額。其分成率可在參考行業(yè)平均水平的基礎上,根據制片方具體情況確定。

由于我國電影市場的發(fā)展相對歐美還不夠完善,票房收入占據版權收入的80%以上,后續(xù)衍生收入很少。因此在選擇收益期限時,只考慮票房收入的期限。該收益期限通常較短,也就是從評估基準日到電影結束放映之間的天數。

折現(xiàn)率的選取采用風險累加法。一方面,電影作為文化產品,作品之間不具有可比性,消費者從中獲得的精神性滿足也難以被量化;另一方面,電影票房收入受到諸多因素影響,具有較大不確定性,屬于風險較高的投資活動。因此,在考慮電影版權的折現(xiàn)率時,應當著重考慮電影的個別風險調整。折現(xiàn)率公式為:

折現(xiàn)率=無風險報酬率+風險報酬率+個別風險調整

其中,無風險報酬率使用五年期國債的到期收益率。關于風險報酬率,可以在實務操作過程中,選取若干家可比影視公司近三年的凈資產收益率,求取其均值作為行業(yè)平均凈資產收益率。個別風險調整根據被評估電影版權的具體情況分析確定。

將上述參數代入公式(8)即可得到電影版權的評估值。

四、基于BP 神經網絡電影版權價值的實證分析

(一)樣本選擇

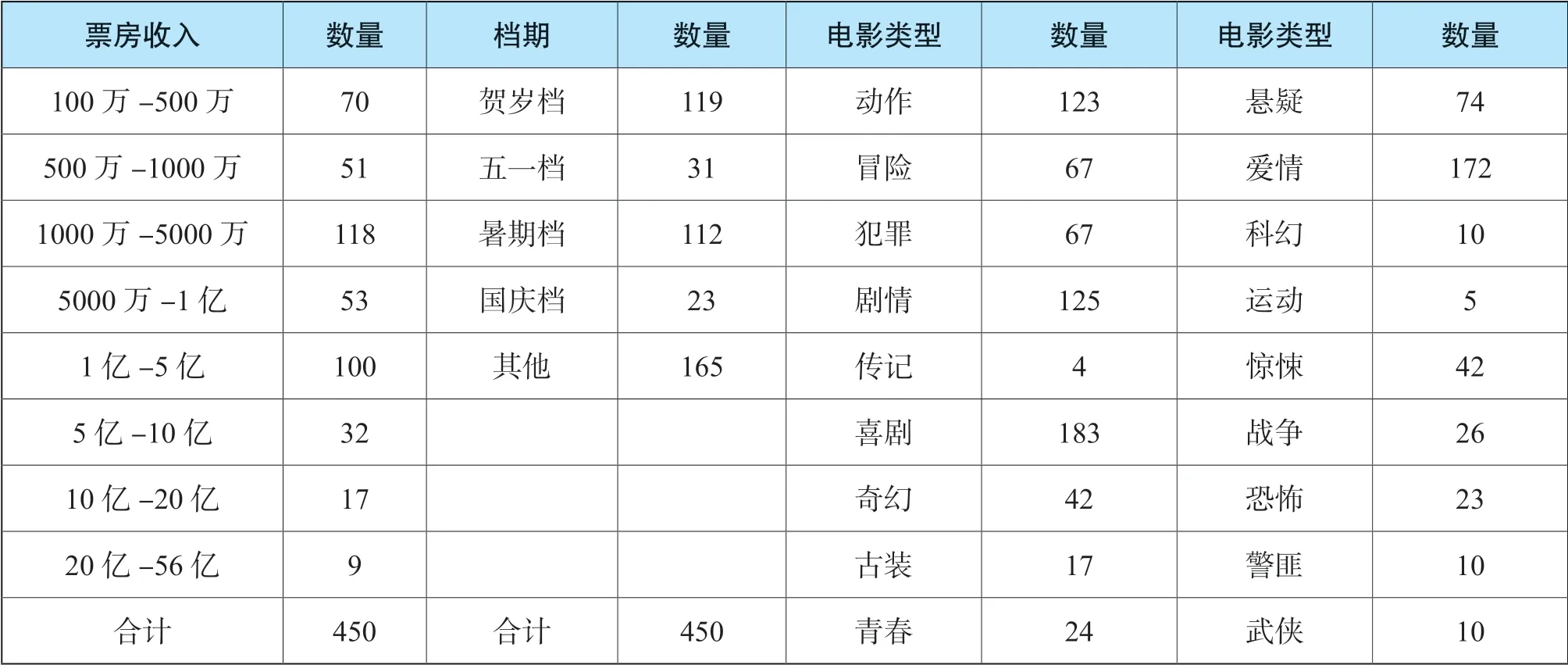

本文收集了從2015年1月到2018年9月期間公開上映的450 部國產電影。如表2所示,樣本涵蓋了18 個電影類型和5 個不同檔期,能夠較為全面地反映國產電影的特征。票房收入范圍包括100 萬元到56 億元,中位數為4137 萬,平均數為2.3 億。其中《戰(zhàn)狼2》票房最高為56 億,《你往哪里跑》票房最低為100 萬。由于數據的差距過大,在數據預處理時對收入、評分人數等數值型變量進行取對數。

(二)建立兩階段的票房預測模型

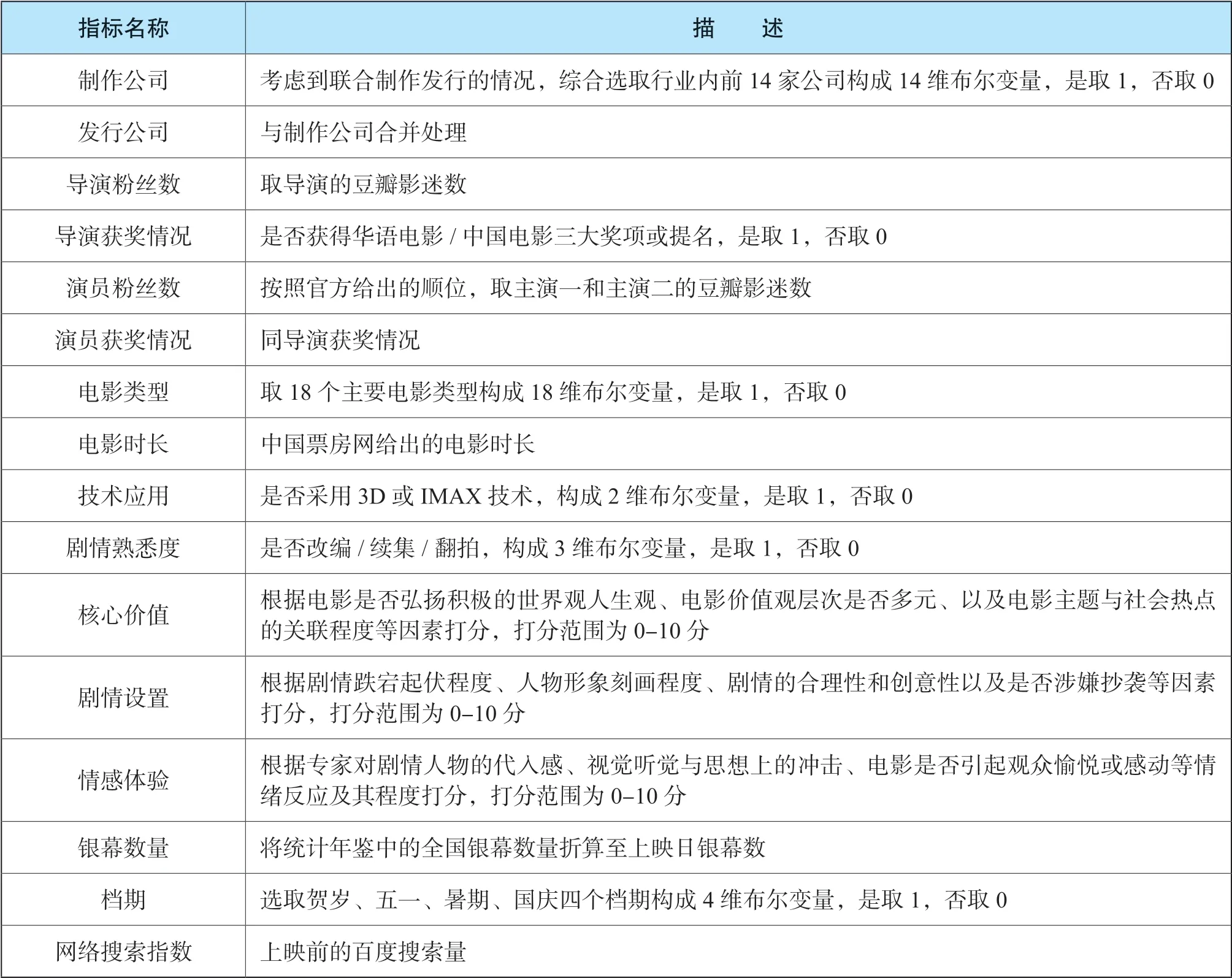

鑒于電影上映前后兩個階段的不同特征,分別建立票房預測模型。針對尚未上映的電影,只能通過前期數據來預測其未來收益。另外,由于評估人員能夠在電影上映前接觸到被評估電影的具體內容,所以將核心價值、劇情設置和情感體驗這三項由評估人員打分的指標也劃為上映前預測模型指標。如表3所示,選取前述指標體系中制作公司、發(fā)行公司、導演和主演影迷數量及獲獎情況、電影類型、上映檔期、技術應用和上映前網絡搜索指數等共計53 個維度的數據作為輸入變量,將累計票房收入作為輸出變量。

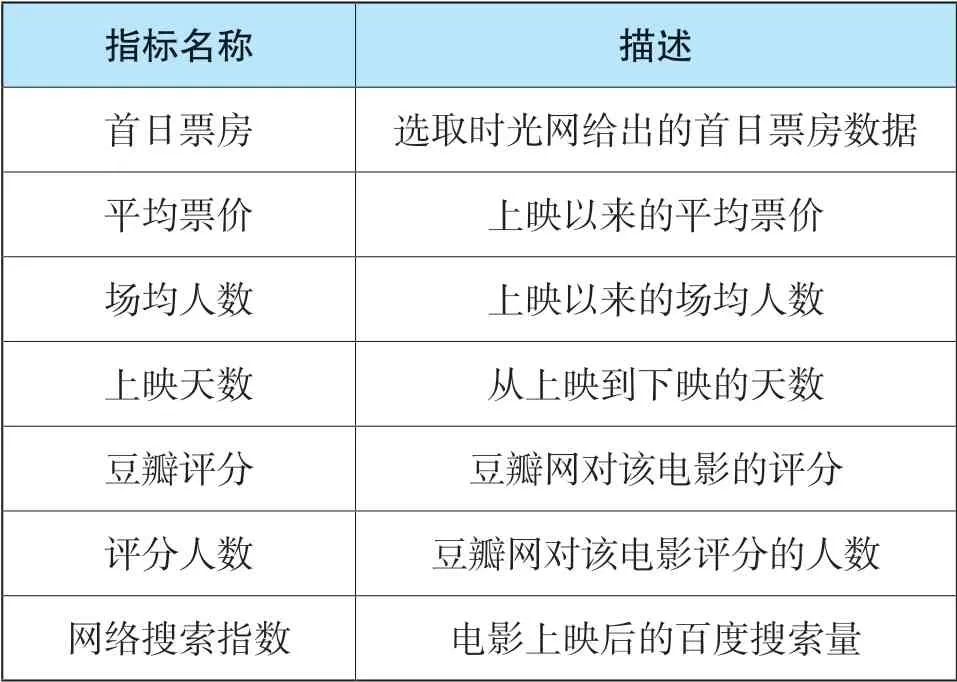

針對已經上映的電影,可以獲取到首日票房、場均人數、平均票價、網絡評分及評分人數等數據。基于傳播學的角度考慮,電影上映后的數據已經包含了前期因素的影響,信息從傳播者到受眾的單向傳播過程已然完成,后續(xù)票房的增長更多地依賴于受眾對電影反饋和口碑在人群中的擴散。因此,如表4所示,第二階段只選取首日票房、場均人數、網絡評分及評分人數、上映后網絡搜索指數、平均票價和上映天數這7 個維度的數據作為輸入變量,將累計票房收入作為輸出變量。

表2 樣本數據的描述性統(tǒng)計

表3 第一階段的預測模型指標

表4 第二階段的預測模型指標

兩個模型都采用只有一個隱含層的網絡結構。輸入層神經元數量由輸入變量決定,分別是53 個和7 個,輸出層神經元數量都只有1 個。隱含層神經元數量的確定,則需要根據經驗公式反復試驗得到:

其中, 表示隱含層神經元數目, 表示輸入層神經元數目, 表示輸出層神經元數目, 表示1-10之間的常數。

(三)實證結果分析

將樣本數據中的70%作為訓練集,交叉驗證樣本和測試集各占15%。訓練過程中,學習算法采用Levenberg-Marquardt 反向傳播算法,激活函數選取Sigmoid 函數。本文使用MATLAB,將樣本分別導入兩個階段的神經網絡模型中進行訓練,根據經驗公式設置不同的隱含層神經元數量,挑選出表現(xiàn)最佳的兩個模型。

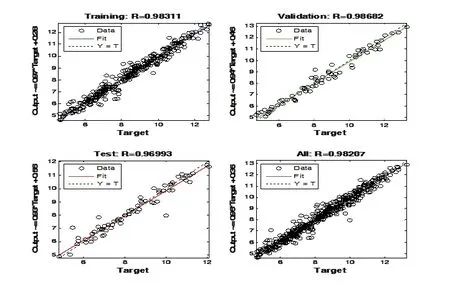

通過反復實驗發(fā)現(xiàn),在第一階段的預測模型中,隱含層含有10 個神經元的網絡結構擬合效果最佳。如圖5所示,訓練集的回歸R 值達到了0.98311,測試集回歸R 值達到了0.96993,模型整體上的擬合效果較好。但圖5的測試集中也出現(xiàn)個別離群值,經過梳理發(fā)現(xiàn),這與現(xiàn)實中存在的低投入高票房和高投入低票房情況相吻合。例如電影《阿修羅》,投資成本高達7 億,視覺效果和演員陣容堪稱華麗,但最終票房不到5000 萬。

在第二階段的預測模型中,隱含層含有4 個神經元的網絡結構擬合效果最佳。如圖6所示,訓練集的回歸R 值達到了0.99725,測試集回歸R 值達到0.98863。通過對比可以發(fā)現(xiàn),上映后的預測模型相比上映前的預測模型,其預測能力更強。同時發(fā)現(xiàn),上映后的預測模型在一定程度上修正了離群值問題,說明觀眾對于電影的反饋和傳播對電影票房具有重大貢獻。

將前述占樣本總數15%的測試集數據代入已建立的預測模型,得出預測結果。共計67 部測試電影,部分結果如表5所示。電影票房預測值和電影實際票房收入誤差較小,基本在10%左右。考慮到模型數據來源于網絡,以及中國票房收入的真實性問題,本文認為預測模型的實證結果是比較合理的。

圖5 第一階段預測模型的實驗結果(10 個隱含層神經元)

圖6 第二階段預測模型的實驗結果(4 個隱含層神經元)

表5 票房預測模型部分結果

綜上,采用BP 神經網絡預測電影票房收入具有可行性。在用第一階段的預測模型時,要注意異常值對預測結果的影響,而第二階段指標建立的神經網絡模型具有更強的性能,能夠對電影票房做出較為準確的預測。再將預測出來的票房收益代入收益分成法估值模型公式(8)中,即可得到證券化電影版權的評估價值。

五、電影版權證券化估值應注意的問題

本文通過對電影行業(yè)融資現(xiàn)狀和電影版權證券化發(fā)展前景的分析,論證了電影版權價值評估對于推進電影版權證券化的重要意義,基于傳播學理論構建了評估電影版權的指標體系,并結合大數據和神經網絡進行實證分析,最終利用收益分成法建立了電影版權估值模型。但在電影版權證券化估值的過程中,還應該注意以下幾點問題:

1.注意數據真實性和可靠性對票房預測精度的影響

由于電影行業(yè)和電影版權評估業(yè)務的發(fā)展都相對不完善,評估電影版權時選用的數據大多來自網絡。因此,為了避免劣質數據對票房收入的預測精度產生負面影響,需要特別注意網絡數據的真實性和可靠性。除此之外,隨著互聯(lián)網大數據的發(fā)展,資產評估行業(yè)建立健全行業(yè)數據庫刻不容緩。這就要求資產評估行業(yè)將能夠獲取的數據資源和專家?guī)爝M行整合,形成不斷更新完善的信息系統(tǒng),

2.注意導演、演員丑聞對電影票房的影響

一旦導演、演員爆出吸毒、嫖娼等違法犯罪的丑聞,相關電影可能將面臨換人重拍、刪減戲份,甚至是無法上映的困境,對電影票房收入有著致命影響。因此,在評估電影版權價值時,要格外關注導演、演員是否丑聞纏身、是否有不當的言論等。

3.在實際預測電影版權收入時,注意衍生收入的影響

由于我國電影市場的發(fā)展相對還不夠完善,票房收入占據版權收入的絕大部分,后續(xù)衍生收入較少,因此本文采用票房收入代表版權收入。但在實際評估中,應當關注被評估電影未來產生衍生收入的可能性。根據被評估電影和制片方實際情況,當具有充分證據表明被評估電影在可預見未來可能產生衍生收入時,應該謹慎地考慮這種衍生收入對版權價值的影響,這樣才能使得評估價值更加準確。

4.在選取折現(xiàn)率時,注意個別風險的影響

電影作為文化產品所具有的創(chuàng)意屬性和精神屬性,是其投入與產出不匹配的主要原因。低投入高票房和高投入低票房的現(xiàn)象時有發(fā)生,使得其未來收入具有極強的不穩(wěn)定性。因此,在選取折現(xiàn)率時,應當針對被評估電影特有的風險做出調整,以便更準確可靠地評估其價值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19