上市公司并購重組業績承諾實現情況分析

2019-06-11 09:17:50胡曉明

中國資產評估 2019年5期

■ 胡曉明 汪 昊

一、引言

業績承諾制度又稱為盈利預測補償制度,是指上市公司進行重大資產重組時與業績承諾方就標的資產未來一定期限內實際盈利數額不足承諾數額的情況簽訂補償協議的制度。2008年出臺的《上市公司重大資產重組管理辦法》中規定資產評估機構采用收益現值法等基于未來收益預期的估值方法評估標的資產后,并購方應當在并購重組完成后的三年內單獨披露標的資產的實際盈利數與評估報告中盈利預測之間的差異。這條規定明確表明了證監會對業績承諾的簽訂持支持態度,其主要目的是減少估值泡沫,引導上市公司并購重組時謹慎應用評估方法,減少對社會投資者的利益損害(趙立新、姚又文,2014)。

近5年來,深證A 股共發生500 多起重大資產并購重組事件,約8 成以上的上市公司與交易對方簽訂了業績承諾協議,說明業績承諾已成為上市公司并購重組中不可缺少的環節。然而,簽訂協議的交易賣方年內2 成左右無法兌現承諾,從上市公司公告可知,關鍵客戶的收入未達預期、關鍵研發和建設等程序沒能在規定時間內完成是主要原因(周世杰,2014)。為完成業績承諾指標,交易賣方在完成并購后需要短期內融入上市公司(呂長江、韓慧博,2014)、適當分散客戶集中程度與經營風險(田志龍、劉昌華,2015)等是理論界集中探索解決問題的方案。

本文基于2013年至2017年深證A 股上市公司并購重組資料,分析并購行業、業績承諾簽訂、業績承諾完成、業績補償方式等情況,探討業績承諾未完成的原因并提出相應建議對策。

二、并購重組業績承諾總體情況分析

(一)并購重組分布情況

本文整理了wind 數據庫中2013年至2017年發生并購重組的深證A 股上市公司,首先進行年度和行業分析(見表1)。從年度分布看,2015年是上市公司并購重組數量最多的年份,達157 家,2016年和2017年逐漸下降。從行業分布看,5年內每年發生并購重組的上市公司大約一半屬于制造行業,反映我國傳統制造業存在“高耗能、高排放、低效益”的問題(胥朝陽,2015),急需產業整合、產業轉型和產業升級(胡曉明、吳鋮鋮,2018);信息傳輸、軟件和信息技術行業并購比例位居第二。

表1 2013年至2017年并購重組的重點行業分布

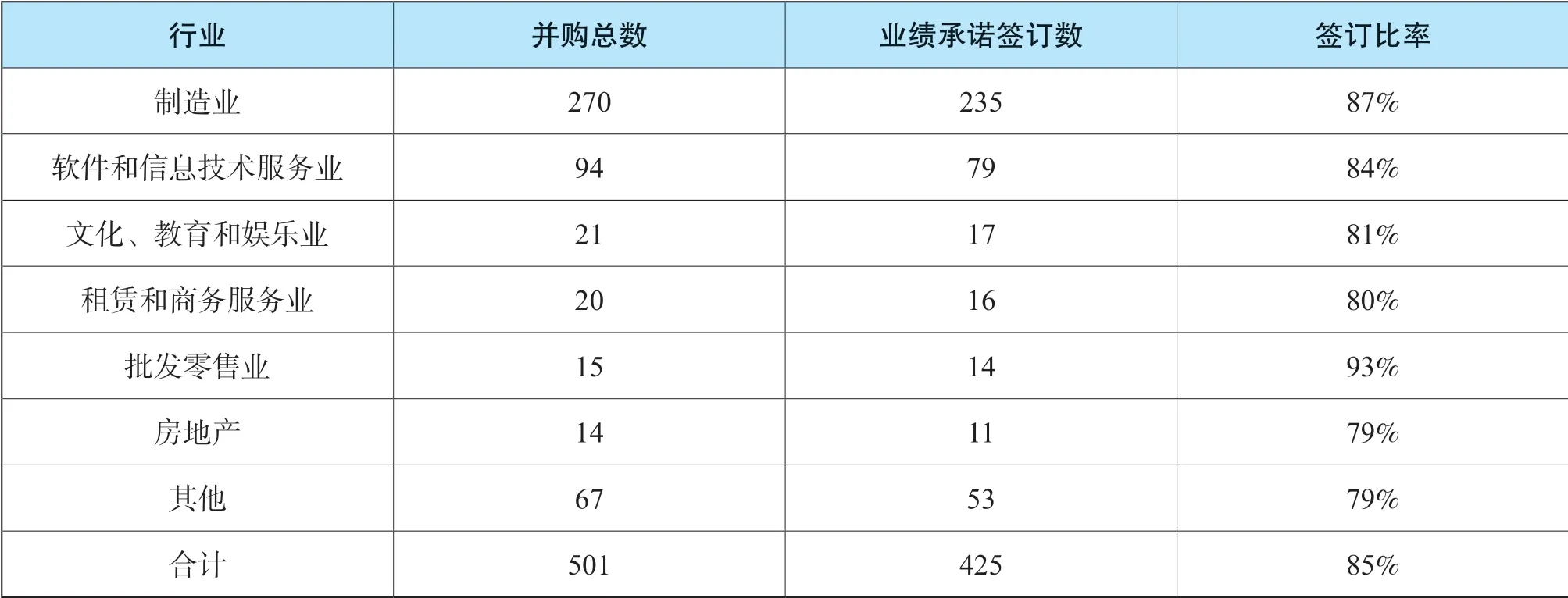

表2 按行業劃分業績承諾簽訂情況(2013-2017)

(二)并購重組業績承諾情況

從行業來看(見表2),5年內上市公司并購重組時簽訂了業績承諾的比率大約在85%左右,批發零售業和制造業業績承諾簽訂比率高于平均水平,分別為93%和87%,軟件和信息技術服務行業、文化教育和娛樂行業、租賃和商務服務行業及房地產行業稍低,分別為84%、81%、80%和79%。

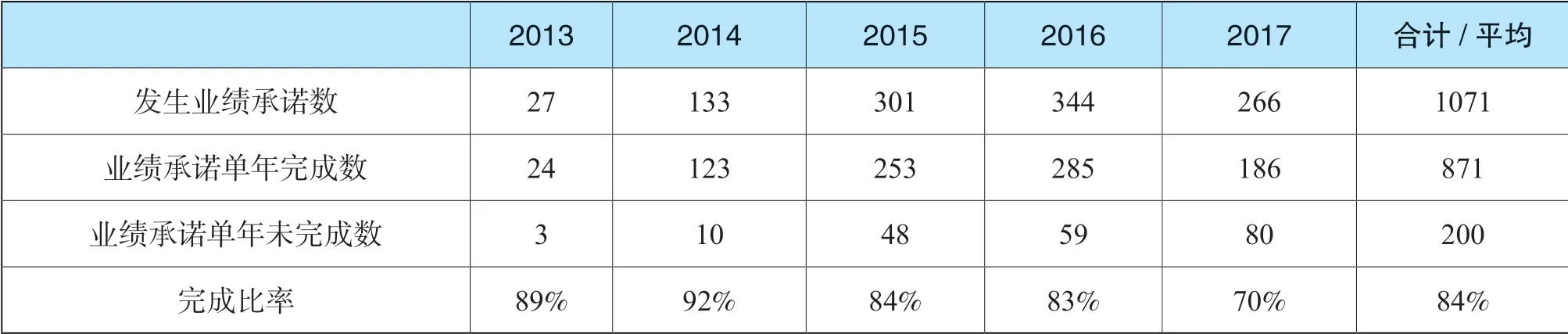

表3 單年業績承諾完成情況

(三)業績承諾完成情況

在剔除金融類上市公司以及數據缺失無法收集的案例后,本文手工收集了2013 至2017年深證A 股上市公司并購重組時每年業績承諾完成情況(見表3),發現平均每年完成業績承諾的比率為84%。2013年完成率高于平均水平,為89%;2014年完成水平最高,為92%;2015年維持在平均水平,為84%;2016年、2017年低于平均水平,分別為83%、70%。

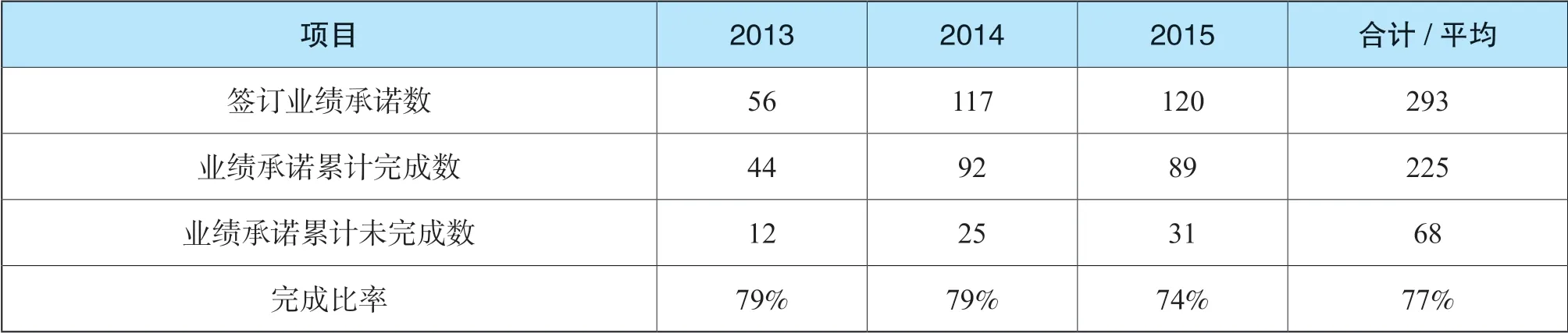

追蹤每一起交易案例三年整體完成情況,即被收購資產三年累計實際盈利水平與三年承諾累計承諾水平的差異。由于2016年和2017年被并購資產業績承諾并未到期,所以本文手工收集了2013年至2015年深證A 股上市公司并購重組時業績承諾累計完成情況(見表4)。2013年至2015年的完成情況分別為79%、79%和74%,這三年業績承諾累計平均完成率為77%。

表4 三年承諾期整體完成情況

三、業績承諾完成情況分析

(一)業績承諾超額完成率分析

從年度業績承諾超額完成率的情況看(見表5),2013年至2017年單年業績超額完成率取值范圍在100%至110%區間的比率分別為69%、64%、59%、62%和63%;處于110%至150%區間范圍內的比率分別為19%、29%、35%、32%和24%;處于150%以上區間范圍內的比率為12%、7%、6%、6% 和13%。

表5 單年業績承諾超額完成率分析

表6 承諾期內(三年)整體超額完成率分析

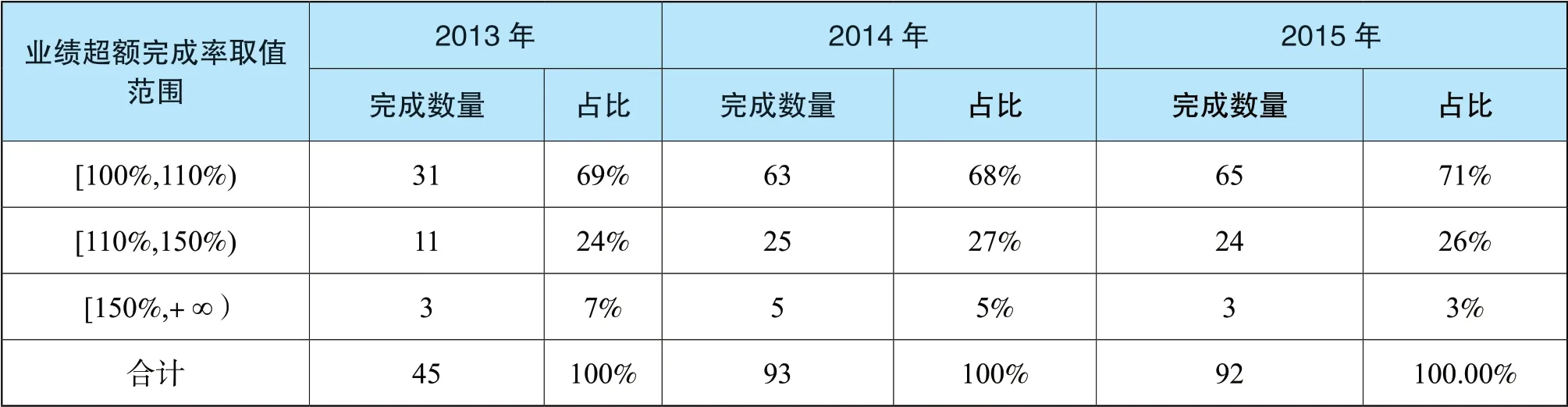

從承諾期內(三年)整體超額完成率情況看(見表6),2013年至2015年累計業績超額完成率取值范圍在100%至110%區間的比率分別為69%、68%和71%;處于110%至150%區間范圍內的比率分別為24%、27%和26%;處于150%以上區間范圍內的比率為7%、5%和3%。

無論從表5還是表6來看,都可以發現大約有七成的標的資產實現利潤精確達到預估值,王軍輝等(2016)將這類資產的業績承諾預測值稱為“神預測”。在100%至110%區間的標的資產占比如此之高,不能排除被并購方對標的資產的盈利能力進行了人為操縱,比如“拼湊”當年的利潤或者是“預留”以后年度的經營業績。在以后的履約期限內,持續進行財務粉飾以維持高業績承諾目標的風險會增加,導致此類項目的業績達成率下降(王競達、范慶泉,2017),這在一定程度上可以解釋表4中業績承諾達成率從2015年開始持續下降。

(二)業績承諾未實現的補償方式

被并購方對上市公司業績未實現的補償通常分為現金補償、股份回購以及現金回購和股份補償相結合等三種方式。從表7中可以發現,2013 至2015年采用現金補償的比率分別為54%、24% 和19%;采用股份回購補償方式的比率為38%、64%和42%;采用兩者結合的補償方式的比率分別為8%、12%、39%。現金補償并不能夠改善標的資產的盈利能力,對中小股東利益的保護作用不明顯(張婧昕、陳潔,2017),由于股份回購的懲罰力度大于現金補償,對于高溢價、高風險的并購重組,并購方大多優先于選擇股份回購方式。

表7 三種業績承諾補償方式

四、業績承諾未實現的原因

本文研究發現我國上市公司每年都有約八成的標的資產能夠實現業績承諾,而剩余的兩成無法實現業績承諾。剔除未公布原因的標的資產后,本文整理出以下業績承諾無法實現的原因。

(一)市場競爭激烈或行業形勢嚴峻

該種原因占比最大,達38%。當市場競爭激烈時,標的資產的產品或業務競爭不過對手導致銷售量、銷售價格雙雙下降,從而盈利水平下降,如星星科技(2013年并購深越光電)的公告表示市場競爭加劇的同時,新的手機觸摸模組生產工藝、制造技術逐漸成熟,傳統觸摸模組產品市場份額下滑,產品價格下調導致利潤下降;新寧物流(2014年并購億程信息)的公告表示在市場規模增長趨緩、市場競爭日趨激烈的背景下,標的資產采用價格競爭策略,以低價搶占競爭市場,導致日潤下降。另一方面行業形勢嚴峻導致標的資產業績不佳,如弘高創意(2014年并購弘高設計)的公告表示由于房地產行業發展維持低位,房地產新開工面積、房屋竣工面積等繼續維持低位增長,影響了標的資產所在裝飾工程行業的發包量和新開工面積,從而導致業績未達標;星星科技(2014年并購聯懋塑膠)的公告表示標的資產所在手機零部件制造行業需求量趨向于飽和,主要產品滯銷,導致利潤下降。

(二)政策變更影響

政策變更原因主要指企業并購重組后政策的變化使得企業的經營環境發生了變化,企業所在行業的供給和需求發生了變化導致企業制造產品成本變高、生產的產品滯銷,導致利潤下滑(占比13%)。如銀星能源(2013年并購中鋁寧能源)的公告表明業績承諾期間寧夏地方政府改變了當地供電政策,對各個風力發電場實施了高比例的限電措施,導致標的資產當年發電量大幅減少,全年營業額大幅下降。

(三)項目、產品推遲上線或盈利未達預期

標的資產并入上市后其業務發生改變,由于注入新資產需要一段過程導致其項目和產品未能及時上線并轉化為公司利潤(占比10%)。如臺海核電(2014年借殼丹甫股份)的公告顯示完成并購將資產注入殼公司的過程中,標的資產由于對核電站的技術選型存在問題,核電站項目推遲運行,迫使管理層對業績承諾進行變更。另外,并購后上市公司對標的資產淘汰、更新設備、軟硬件標準化改造尚未完成,標的資產業務轉型慢,關鍵技術研發周期長,并購后協同效應未能在短期內發揮出來,導致標的資產業績不佳。

(四)關鍵客戶出現問題

這部分原因包括企業客戶更改需求,標的資產無法及時提供新產品導致企業產品滯銷甚至流失關鍵客戶(占比10%)。如錦富技術(2014年并購邁致科技)的公告表示在手機、平板市場同質化競爭嚴重的背景下,客戶加強對產品質量的監管,部分產品由于質量不達標無法銷售,導致企業利潤減少;常鋁股份(2014年并購朗脈潔凈)并購的標的資產由于競爭力不強,直接導致關鍵客戶被競爭對手搶奪。另外,客戶集中度較高的企業其收入來源往往依賴于與幾個大客戶的交易,當并購后大客戶發生抬高原材料進價、壓低商品售價、拖延工期、更改銷售策略、取消交易等情況時,標的資產的盈利會受到影響,如藍色光標(2013年并購博杰廣告)的公告顯示關鍵客戶中央6 套將原有的廣告承包模式變為公開招標模式,標的資產未贏得2015 和2016年的投標,而中央6 套的代理權在2014年給標的資產帶來了40%的收入。

(五)停產建設

標的資產處于業務轉型升級階段,停止目前從事的項目或生產的產品,轉而研發新技術或新產品導致這段停產建設期間無法盈利(占比9%)。如華鵬飛(2015年并購博韓偉業)的公告顯示標的資產在物聯網、大數據和與計算的背景下,放棄了傳統互聯網項目的運營,從事新的大數據與人工智能領域導致2017年度企業業績不達標。

(六)期間費用較大或應收款壞賬較多

部分未完成業績承諾的標的資產解釋由于當年發生了高額管理費用和財務費用導致利潤降低(占比9%)。另外部分標的資產解釋由于發生壞賬較多,資產減值較大導致利潤下降,如鼎芯無限(2014年力源信息收購鼎芯無限)2015年對其客戶的應收賬款計提了大量的減值準備,導致其年末凈利潤完成業績承諾,但扣非凈利潤卻低于業績承諾值。

(七)其他原因

這部分原因(占比10%)包括承諾期間人民幣貶值、外匯損失、石油價格波動浮動大導致標的資產收入和利潤減少等外部原因,也包括標的資產改變會計政策使得收入提前或延后確認,甚至標的資產高管失蹤或侵占企業財產導致利潤不達標等內部 原因。

五、相關建議

針對上述標的資產無法實現業績承諾的原因,本文提出了如下對策建議。

(一)增強對并購標的的識別能力

上市公司選擇并購目標時要充分考慮到并購標的的經濟規模、股本結構、財務狀況、市場地位、技術水平和企業文化等因素,尤其要判斷并購標的是否能否增強上市公司抵御風險,加強競爭的能力。實際操作中,優先考慮規模較小但營運能力較強的這一類有發展潛力的標的,并且可以考慮股權分散、流動性好的標的降低并購成本。

(二)加快并購雙方的融合進程

并購雙方完成并購后,上市公司需要快速向標的資產注入人力資源、財力資源、管理經驗等幫助標的資產在短期內融入上市公司,縮短并購雙方磨合時間,充分發揮管理協同效應、財務協同效應,使標的資產都在短期內提高盈利能力,完成業績承諾指標。

(三)提高產品質量和服務創新能力來應對市場和行業的壓力

在市場競爭加劇、行業形勢嚴峻的背景下,企業應當積極提高產品質量,不斷提高自身的市場營銷地位,增強產品在市場中的競爭力。同時企業應當具備創新產品性能的意識,不斷引入各種先進的科學技術,增加產品的使用性能,這樣能大大提高產品在市場中競爭力,推動企業持續長久發展。

(四)合理分配客戶集中程度,及時了解客戶需求

并購標的資產應當避免對幾個大客戶的過度依賴,通過降低客戶集中程度來降低經營風險,積極促進與關鍵客戶形成長期穩定的合作關系,達成同盟,并且努力提高自身對關鍵客戶的議價能力。另外,企業應當保持和客戶的溝通,及時了解客戶需求的變化,針對客戶新要求及時調整生產線,在規定時間內生產出符合新要求的產品,牢牢掌握住客戶資源。同時,企業需要對消費者進行必要的調研,了解消費者偏好,因為通常消費者的偏好就是下游客戶的偏好。

(五)及時回收賬款

在業務量大、往來賬款多的情況下,標的資產應當確保能夠及時回收與客戶交易產生的應收賬款,或者要求交易對方提供一定的擔保,減少壞賬發生的可能性。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年10期)2018-05-14 16:14:25