基于多重響應模型的中外資產評估執業準則比較研究

2019-06-11 09:17:48楊光璨

中國資產評估 2019年5期

■ 楊光璨

一、評估執業準則的機理分析

由于不同國家的國情不同,對資產評估執業準則的要求存在差異,比如美國的評估準則更注重評估的質,國際、歐洲評估準則偏向于評估的具體技術,英國的更加綜合,相比之下,中國評估準則起步較晚,1993年才出臺,對評估的行業領域分割較細,雖然評估執業準則不如主流國家的準則完善,但在部分領域的執業準則更勝一籌。

文章通過對國外評估執業準則和我國評估執業準則在適用范圍、準則結構、影響效力和環境法規等方面分析比較,引入多重響應模型,進而找到國內評估執業準則存在的差距,此外,也要厘清國外評估執業準則的內涵,為國內評估執業準則的更新與改良提供合理的建議。評估執業準則機理分析如表1。

二、實證分析

(一)比較方案的選擇

選用劃分評估執業準則的內容逐項比較與評估準則對比相結合的方法進行測量,找出評估準則特征并進行歸類,按照不同國家進行比較,設置多選項來進行系統對比,既劃定國別,又劃定內容,選擇相同的比較對象,來明晰評估準則的異同,在充分利用多重響應交叉表的前提下進行,通過有效個案和個案百分比來直觀的呈現出來。

(二)模型設定及變量測度

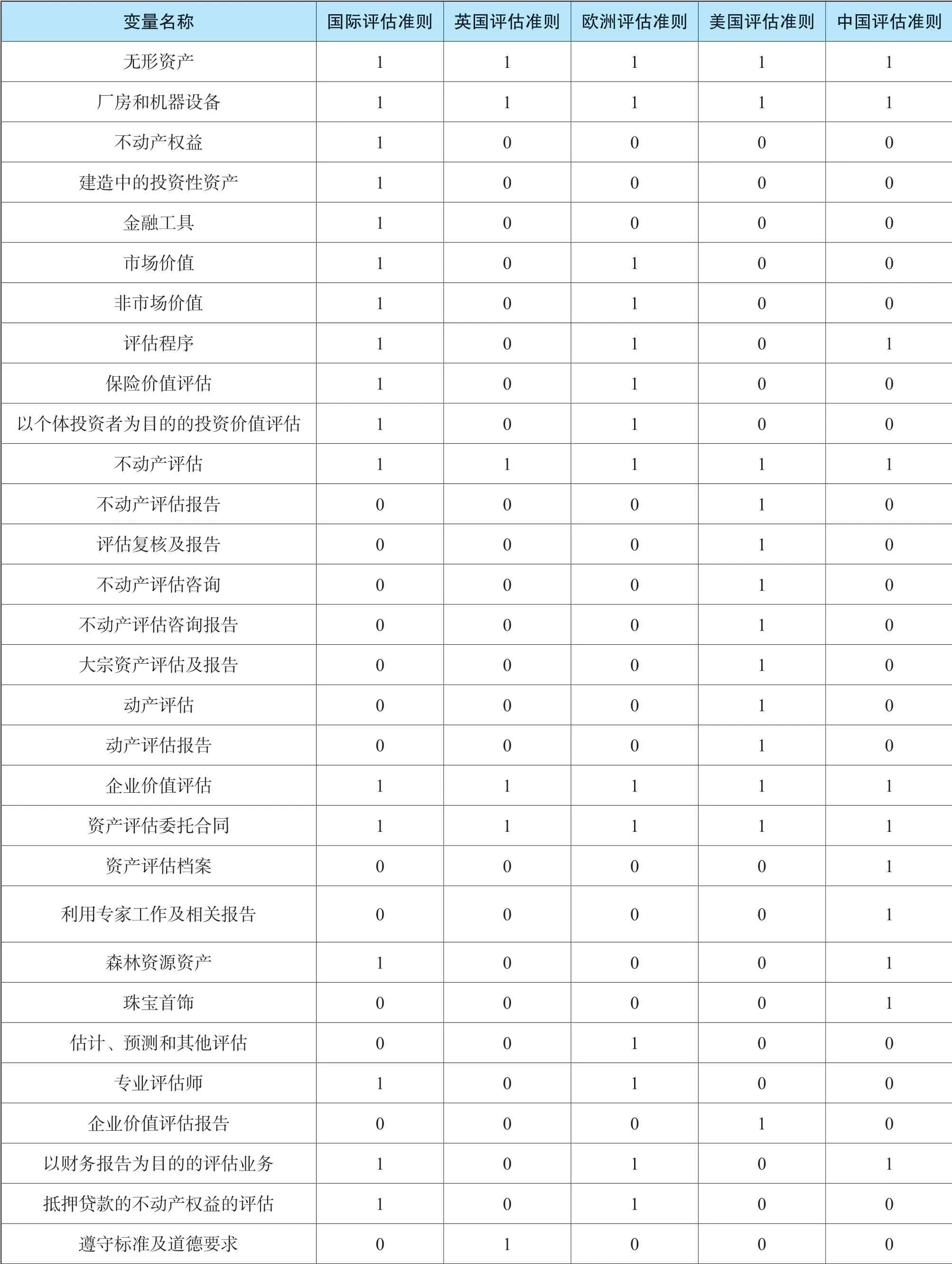

將39 項資產評估執業準則用多重二分法定義變量集,并對變量數據進行頻數分析以及交叉分析,并將收集到的國際、英國、歐洲、美國和中國評估執業準則進行分類,設1 為存在,0 為不存在或未知,對二分變量內的計數值進行編碼。此外,把類別設定為多選項,即變量的單選項可以與多選項相同,并加上響應變量的標簽,描述性變量統計表如 表2。

表1 評估執業準則機理分析表

表2 描述性變量統計

續表

在評估執業準則中,國際評估執業準則更偏向于當事人,對市場交易和市場外交易的買賣雙方的交易事項做出了詳細規定;美國執業準則的制定主要圍繞動產、不動產、大宗資產以及評估報告的審驗方面;歐洲評估執業準則對跨境評估、合資和有限合伙企業的評估等方面更為看重;而英國執業準則的修訂更偏向特定行業的物業評估與商譽、廠房設備、組合資產和多組不動產的評估、礦地和廢物處理場和評估的不確定性等領域做出規定;中國評估執業準則因為起步晚,所以更偏向于實際應用,按照不同行業的發展狀況對各個行業的評估業務都作出了相應的規定。

(三)變量頻數分析

對已確定的多重響應變量集輸出變量的頻數以及其在總頻數的比例,進行評估執業準則變量進行頻數分析,這里不選用普通頻數,因為普通頻數只能反映評估執業準則的單變量,難以反映其集合,頻數統計表如表3。

由表3可知,按評估執業準則的完善度來看,國際執業準則排在首位,歐洲、英國執業準則稍遜之,美國執業準則完善度再次之,而中國執業準則總體而言,執業準則的覆蓋規模不夠。此外,由于各國的主要產業、經濟實力以及工業體系分工不同,頻數分析結果也不能一概而論,還需進一步進行多重響應交叉表來檢驗。

(四)交叉模型檢驗結果

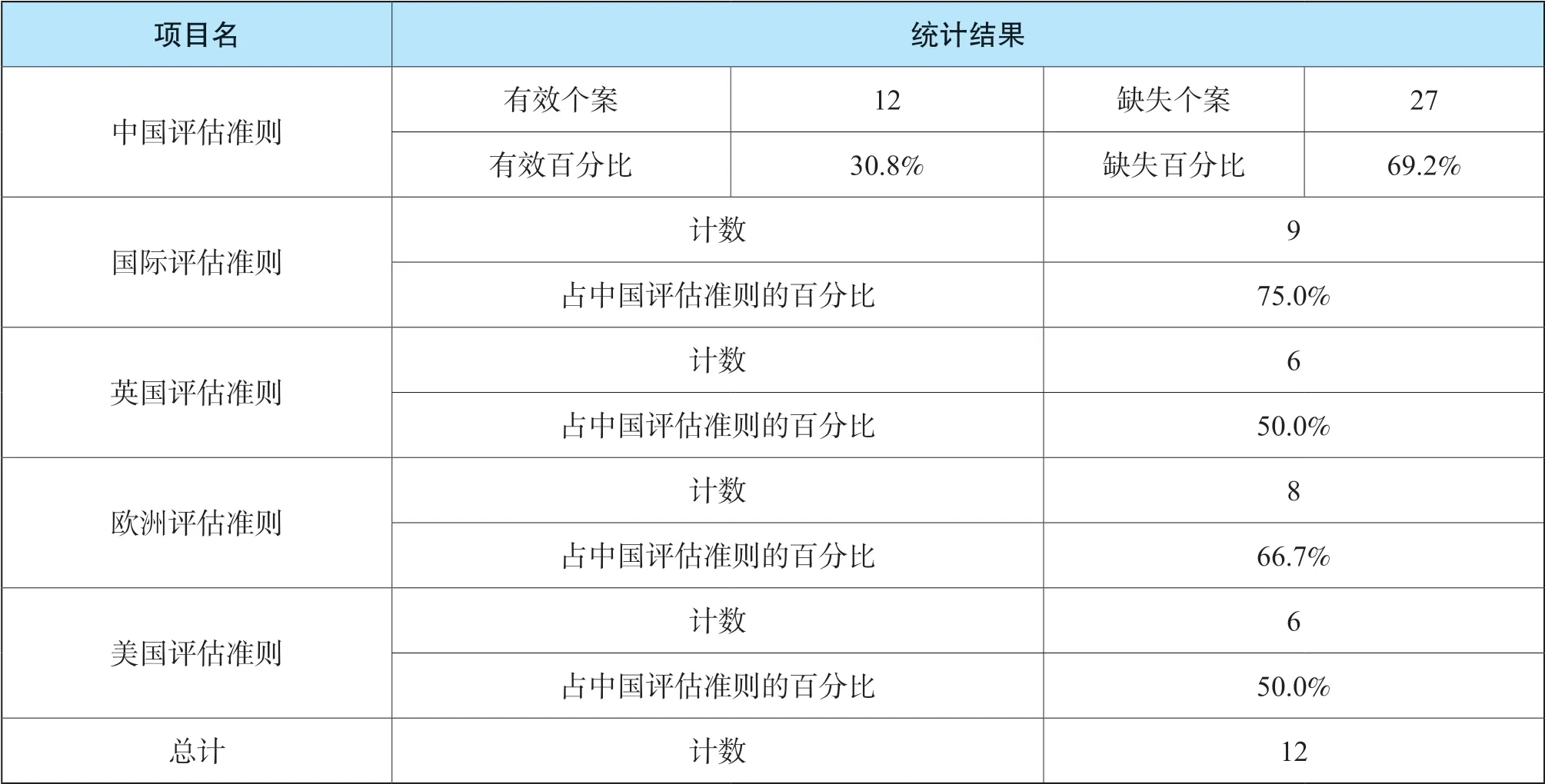

在二分集中將個案排除后,因中國評估準則起步較晚,比較容易測定,因此把中國資產評估準則設定為源變量,將國際、歐洲、英國、美國資產評估準則選入輸出表格的列變量,并定義其多重響應變量集。

此外,將中國/國際/英國/歐洲/美國評估執業準則的5 個變量模型定義范圍(即起點——終點)設定為1-5,與此同時,將單元格百分比配置成列,并且于響應集內對變量進行匹配,以便下一步進行操作檢驗。

此時,輸出的多重響應檢驗結果如下表4:

表4 多重響應模型交叉表

由檢驗結果可知,在既定的評估準則體系中,中國評估準則有效個案占比僅30.8%,且存在巨大的缺失個案,說明相對于世界評估準則體系而言,還有許多不完善之處,需要對評估準則體系加以 完善。

而在被選取的39 個評估執業準則的項目中,中國評估執業準則占比,中國和國際評估準則個案擬合程度最大,和歐洲評估準則擬合程度次之,和美國評估準則和英國評估準則擬合程度較小,說明中國評估準則受到國際評估準則影響非常大,同時也有部分英國、美國與歐洲評估執業準則的影子,應加強對英美等其他國家合適的評估執業準則的學習與借鑒,并反饋到評估的具體領域,借鑒學習的同時也要注意因地制宜,不能一味照搬。

四、結論與啟示

(一)結論

通過對中國評估執業準則與國際、美國、英國、歐洲等主流國家評估執業準則進行基于多重響應模型的分析,結論如下:

1.我國評估執業準則在具體細分領域(如林業評估、無形資產評估等)規范較為全面,細則也更為具體,相比國際上主流國家的評估執業準則,更具有優勢。

2.我國評估執業準則雖已明確要求評估師需要合理選取并披露價值類型,但是對價值類型理論的解釋抽象籠統,使評估師不易把握。

3.我國在評估執業準則的價值類型等方面的理論研究存在不足,例如對價值類型的理論研究非常籠統抽象,不利于評估師精準把握,因此有必要向國外較成熟的理論研究結果看齊,充分學習與借鑒相應條款的內容,做到為我所用。

4.我國發展水平較弱的行業領域,尚留存許多空白需要行業相對應的評估執業準則填補,比如大宗資產、金融資產等領域,在借鑒國外評估執業準則的同時,因行業發展水平不同,不能全部照抄照搬,在借鑒國外執業準則優秀成果的同時,更要結合國內評估行業的發展水平,因地制宜,出臺更適合中國國情的評估執業準則。

(二)啟示

1.優化國內評估執業準則,提升個案響應率

加強國際間的評估協會交流,提高我國評估執業準則與國際上主流評估職業準則的個案百分比,向國際主流評估準則進行揚棄的學習,如對評估執業準則圈定的工作范圍提出明確的受限退出機制,同時提高評估報告披露范圍,以改善評估執業準則實際應用的環境。

此外,在國際上通行的評估執業準則中,并無專門的評估報告準則,這樣可以避免不同種類具體評估準則報告的重復,能夠更好的實現評估執業準則系統性優化處理,我國評估執業準則可對其進行借鑒,從而簡化具體的評估執業準則構成。

2.重視評估執業準則對評估方法的指向性應用

我國評估執業準則更看重于評估師“做什么”,卻在評估師“為什么”做方面存在缺陷,因此,評估執業準則對評估方法的正確闡述就非常重要了,這里應該對國際評估執業準則進行借鑒,把握具體評估中的關鍵要素,并且對具體細則詳細的解釋,例如可辨識資產的類型、成本法對于資產成本的確認等。

3.注重評估執業準則與會計、審計準則相協調

現代國際上通行的評估準則,尤其是歐洲和英國的評估執業準則和會計、審計行業關系尤為密切,它隨著國際會計準則的變化而調整。

評估執業準則和會計準則具有一定、相互依賴的、內在的聯系,在會計準則或在當前政策允許下以財務報告為目的的評估業務范圍內,評估師根據所在國的執業準則對其評估,評估完成后,評估師再依照會計準則將其在財務報表中反映出來。例如,在國際評估執業準則中,允許以被評估資產的重置價格減掉相關折損作為賬面金額,但以財務報告為目的的評估業務在我國尚不完善,尚需要時間的 檢驗。