重污染上市公司財(cái)務(wù)預(yù)警研究

2019-06-10 12:21:42張潔趙娟

商業(yè)會(huì)計(jì) 2019年7期

關(guān)鍵詞:社會(huì)責(zé)任

張潔 趙娟

【摘要】? 文章以滬深A(yù)股重污染行業(yè)上市公司36家ST公司、非ST公司為樣本,從財(cái)務(wù)和非財(cái)務(wù)角度建立針對(duì)該行業(yè)的綜合財(cái)務(wù)預(yù)警指標(biāo)體系,通過篩選顯著性指標(biāo),提取主成分,然后構(gòu)建logistic財(cái)務(wù)預(yù)警模型,利用另外選取的檢驗(yàn)樣本檢驗(yàn)?zāi)P偷臄M合效果和準(zhǔn)確性,結(jié)果表明文章構(gòu)建的財(cái)務(wù)預(yù)警模型對(duì)重污染上市公司財(cái)務(wù)危機(jī)的判斷率較高,達(dá)到94%,對(duì)財(cái)務(wù)風(fēng)險(xiǎn)有良好的預(yù)測性。

【關(guān)鍵詞】? 重污染;社會(huì)責(zé)任;財(cái)務(wù)預(yù)警

【中圖分類號(hào)】? F275? 【文獻(xiàn)標(biāo)識(shí)碼】? A? 【文章編號(hào)】? 1002-5812(2019)07-0055-04

一、引言

在國家社會(huì)不斷強(qiáng)調(diào)節(jié)能減排、保護(hù)環(huán)境的綠色發(fā)展要求下,重污染企業(yè)的財(cái)務(wù)環(huán)境發(fā)生了顯著變化,面臨新的風(fēng)險(xiǎn)和挑戰(zhàn),重新構(gòu)建一套適合重污染類企業(yè)的綜合財(cái)務(wù)預(yù)警模型,有助于防范企業(yè)財(cái)務(wù)危機(jī)。預(yù)警模型主要有:單變量預(yù)測模型、多元判別分析模型、logistic回歸判別模型、人工神經(jīng)網(wǎng)絡(luò)模型、支持向量機(jī)等。通過比較分析發(fā)現(xiàn),logistic模型是一種更符合實(shí)際經(jīng)濟(jì)狀況的模型,它克服了多元線性模型的弊端,配合大幅簡化工作量的SPSS 20.0統(tǒng)計(jì)分析軟件,是解決0—1回歸問題的有效方法,但在現(xiàn)實(shí)應(yīng)用中,我國上市公司數(shù)據(jù)的高相關(guān)性和高維性會(huì)影響該模型的回歸分析過程和結(jié)果,文章引進(jìn)主成分分析法解決這一難題,找出幾個(gè)能夠幾乎囊括原始數(shù)據(jù)信息的主成分,它們互不相關(guān),是原始數(shù)據(jù)的線性組合,再以提取的主成分為自變量,構(gòu)建logistic預(yù)警模型。

二、研究設(shè)計(jì)

(一)樣本選取

本文以《上市公司環(huán)境信息披露指南》(環(huán)辦函[2010]78號(hào))中列示的16類重污染行業(yè)為研究對(duì)象,選取滬深A(yù)股重污染行業(yè)上市公司中2014—2017年首次被ST的企業(yè),將重污染企業(yè)被ST的年份記為T年,相關(guān)研究表明,ST企業(yè)與非ST企業(yè)的財(cái)務(wù)數(shù)據(jù)在T-3年開始表現(xiàn)出差異性,時(shí)間上越接近T年,數(shù)據(jù)的差異性越明顯,考慮到非財(cái)務(wù)數(shù)據(jù)的可獲取性,以及側(cè)重于研究綜合因素對(duì)重污染企業(yè)財(cái)務(wù)預(yù)警有效性的影響,文章選取差異性相對(duì)比較顯著的T-2年的數(shù)據(jù)進(jìn)行研究,剔除數(shù)據(jù)異常、不健全的ST企業(yè),最終得到有效樣本36家ST公司,根據(jù)1∶1的匹配原則,選取行業(yè)相同、ST-2年末總資產(chǎn)規(guī)模相近、主營業(yè)務(wù)相似的非ST企業(yè)36家作為配對(duì)樣本,一共得到72家樣本公司,選取建模樣本27家ST和相匹配的27家非ST企業(yè),剩余的9家ST企業(yè)和匹配的9家非ST企業(yè)作為檢驗(yàn)樣本。相關(guān)數(shù)據(jù)均來自巨潮資訊網(wǎng)、新浪財(cái)經(jīng)、證監(jiān)會(huì)官方網(wǎng)站等。

(二)指標(biāo)選取

文章從財(cái)務(wù)和非財(cái)務(wù)兩個(gè)方面對(duì)指標(biāo)進(jìn)行初步選取,并且加入了反映重污染企業(yè)行業(yè)特征的一些財(cái)務(wù)和非財(cái)務(wù)指標(biāo),同時(shí)考慮到指標(biāo)的可獲取性,文章加入了定性指標(biāo)。

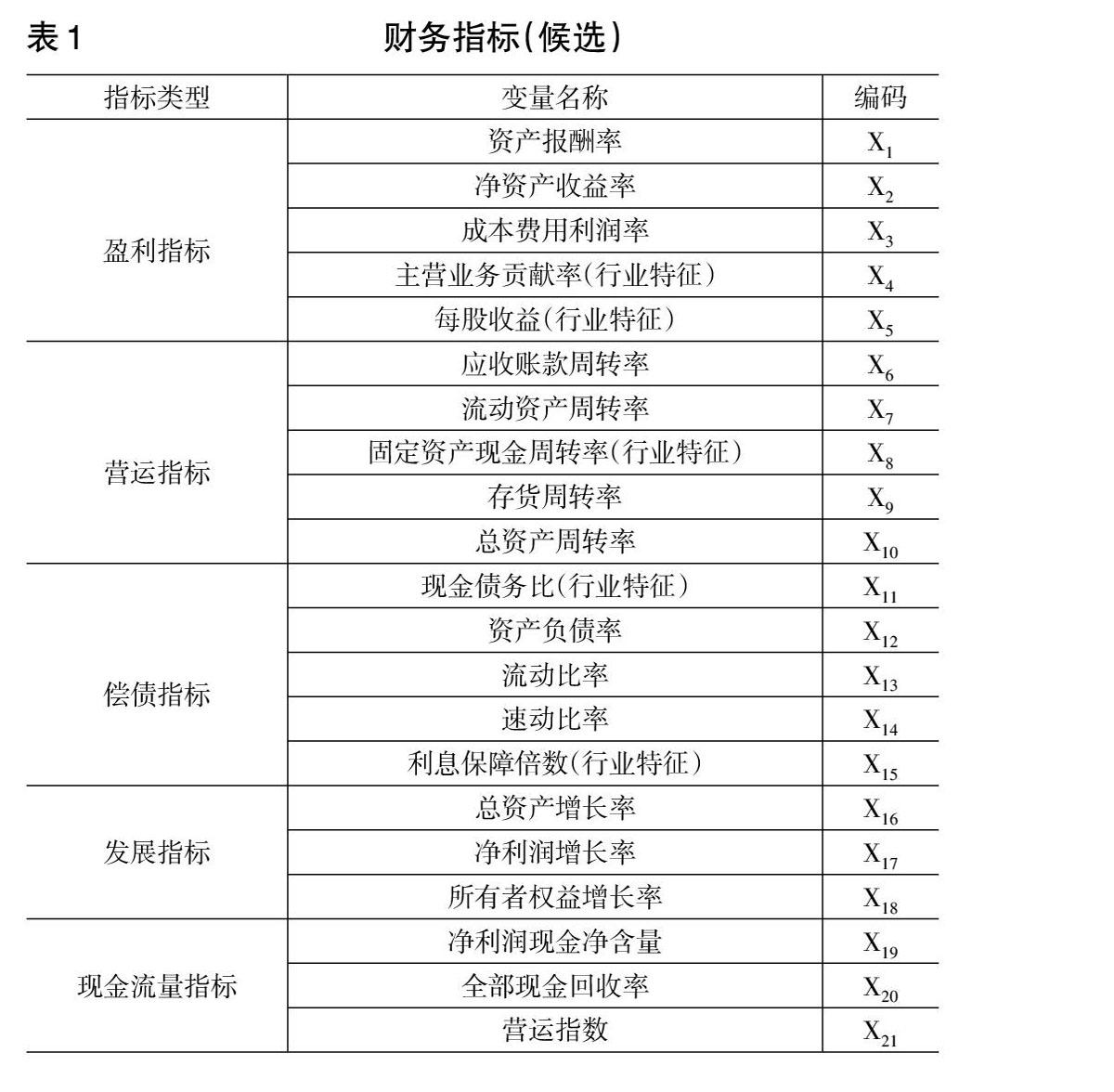

1.財(cái)務(wù)指標(biāo)。為全面反映重污染行業(yè)企業(yè)的財(cái)務(wù)狀況,本文主要從償債能力、盈利能力、營運(yùn)能力、發(fā)展能力和現(xiàn)金流量五個(gè)方面選取財(cái)務(wù)指標(biāo),除了傳統(tǒng)的財(cái)務(wù)指標(biāo),盈利能力方面加入每股收益指標(biāo)是為了方便不同規(guī)模、行業(yè)企業(yè)之間的比較,主營業(yè)務(wù)貢獻(xiàn)率則反映了不同企業(yè)經(jīng)營的主營業(yè)務(wù)對(duì)企業(yè)總體利潤的貢獻(xiàn)程度,便于消除投資活動(dòng)的影響;償債能力主要從短期償債和長期償債來選取指標(biāo),考慮到重污染企業(yè)環(huán)境信息披露水平的高低對(duì)籌資成本和籌資金額的影響,加入了利息保障倍數(shù)指標(biāo)來衡量企業(yè)安全償還債權(quán)人債務(wù)的能力,企業(yè)能夠用來償還債務(wù)的一般應(yīng)是經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流入;現(xiàn)金債務(wù)比則是體現(xiàn)企業(yè)經(jīng)營業(yè)務(wù)產(chǎn)生的現(xiàn)金流用來償還中長期債務(wù)的重要指標(biāo)。營運(yùn)能力方面主要用固定資產(chǎn)現(xiàn)金周轉(zhuǎn)率替換固定資產(chǎn)周轉(zhuǎn)率,主要是因?yàn)橹匚廴酒髽I(yè)在節(jié)能減排、保護(hù)環(huán)境的綠色發(fā)展要求下會(huì)加快固定資產(chǎn)的更新升級(jí)速度,也能有效避免企業(yè)利潤被粉飾的風(fēng)險(xiǎn)。詳見表1。

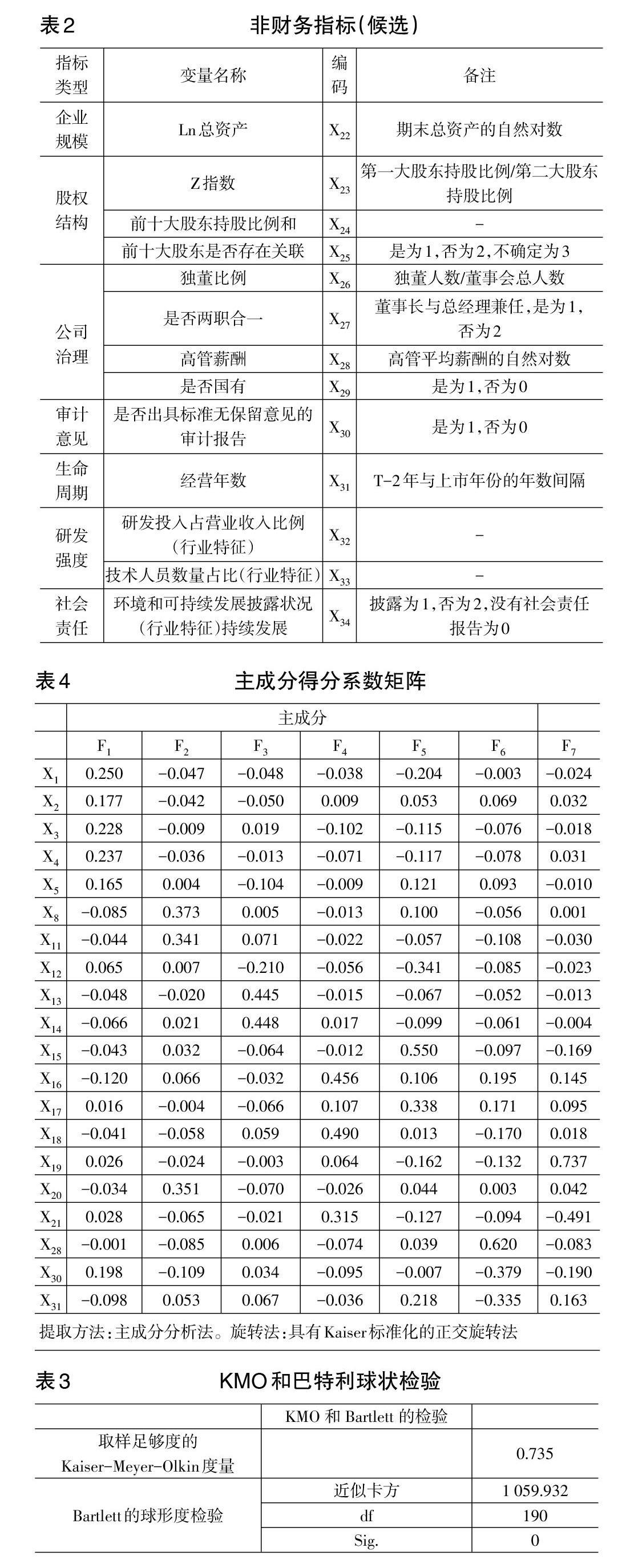

2.非財(cái)務(wù)指標(biāo)。不同于財(cái)務(wù)因素的規(guī)范性,非財(cái)務(wù)因素的類型、計(jì)量方式都存在較大的模糊性和不一致性,綜合考慮相關(guān)學(xué)者的研究結(jié)果和數(shù)據(jù)的可獲取性,借鑒國泰安數(shù)據(jù)庫公司治理、社會(huì)責(zé)任等對(duì)指標(biāo)的分類,本文主要從企業(yè)規(guī)模、股權(quán)結(jié)構(gòu)、公司治理、審計(jì)意見、生命周期、研發(fā)強(qiáng)度、社會(huì)責(zé)任七個(gè)方面來反映重污染企業(yè)的非財(cái)務(wù)信息。詳見下頁表2。

(三)實(shí)證分析

1.變量篩選。首先對(duì)27家ST企業(yè)和27家非ST企業(yè)T-2年的財(cái)務(wù)和非財(cái)務(wù)數(shù)據(jù)進(jìn)行K-S檢驗(yàn),對(duì)符合正態(tài)分布的樣本進(jìn)行T檢驗(yàn),考慮到樣本量n>30,滿足U檢驗(yàn)的基本條件,所以對(duì)不符合正態(tài)分布的樣本進(jìn)行非參數(shù)的U檢驗(yàn)。在0.1的顯著性水平上,變量X1、X3、X5、X12、X16、X20、X28、X31在K-S正態(tài)分布檢驗(yàn)中P值大于0.1,表示服從原假設(shè),即變量服從正態(tài)分布,然后進(jìn)行參數(shù)檢驗(yàn)T檢驗(yàn),P值均小于0.1,表示拒絕原假設(shè),認(rèn)為這些變量在ST和非ST企業(yè)之間存在顯著差異,適合進(jìn)行下一步研究;而變量X9、X10、X22、X24、X32、X33在K-S正態(tài)分布檢驗(yàn)中,雖服從原假設(shè),符合正態(tài)分布,但在參數(shù)檢驗(yàn)T檢驗(yàn)中,顯著性水平大于0.1,接受原假設(shè),認(rèn)為這些變量在ST企業(yè)與非ST企業(yè)之間不存在顯著差異,不適合進(jìn)行下一步研究,對(duì)這些指標(biāo)進(jìn)行剔除。在0.1顯著性水平上,變量X2、X4、X8、X11、X13、X14、X15、X17、X18、X19、X21、X30在K-S檢驗(yàn)中P值小于0.1,表示拒絕原假設(shè),認(rèn)為這些變量不服從正態(tài)分布,然后進(jìn)行非參數(shù)的Mann—Whitney U檢驗(yàn),結(jié)果顯示P值均小于0.1,表示拒絕原假設(shè),認(rèn)為這些變量在ST和非ST企業(yè)之間存在顯著差異,適合進(jìn)行下一步研究;而變量X6、X7、X23、X25、X26、X27、X29、X34在K-S檢驗(yàn)中,P值小于0.1,表示拒絕原假設(shè),變量不符合正態(tài)分布,然后進(jìn)行非參數(shù)U檢驗(yàn),顯著性水平大于0.1,接受原假設(shè),認(rèn)為這些變量在ST企業(yè)與非ST企業(yè)之間不存在顯著差異,不適合進(jìn)行下一步研究,對(duì)這些指標(biāo)進(jìn)行剔除。

2.因子分析。為降低多重共線性進(jìn)行l(wèi)ogistic建模,并且進(jìn)一步減少計(jì)算量,本文對(duì)上述通過顯著性檢驗(yàn)的20個(gè)變量進(jìn)行因子分析,提取公因子之前首先對(duì)指標(biāo)做標(biāo)準(zhǔn)化處理,并進(jìn)行KMO檢驗(yàn)和巴特利球狀檢驗(yàn)。KMO值大于0.7,且P值為0,說明變量比較適合進(jìn)行因子分析。見表3。

基于特征值[λ]大于1的原則,文章提取了7個(gè)主成分,[λ]值分別為6.628、2.558、2.021、1.655、1.259、1.092、1.028,累計(jì)貢獻(xiàn)率達(dá)到81.206%,能較好地囊括原始數(shù)據(jù)的大部分信息,公因子F1在X1、X2、X3、X4、X5具有較高的載荷,因此F1可命名為盈利因子,公因子F2在X8、X11、X20上具有較高的載荷,因此F2可命名為營運(yùn)因子,F(xiàn)3在X12、X13、X14上具有較高的載荷,所以F3可命名為償債因子,F(xiàn)4在X16、X18上具有較高的載荷,因此F4可命名為發(fā)展因子,F(xiàn)5在X15、X17上具有較高的載荷,可作為發(fā)展因子和償債因子的信息補(bǔ)充,F(xiàn)6在X28、X30、X31上具有較高的載荷,所以可命名為非財(cái)務(wù)因子,F(xiàn)7在X19、X21上具有較高的載荷,可命名為現(xiàn)金流因子。

根據(jù)SPSS 20.0輸出的成分得分系數(shù)矩陣可以知道各個(gè)主成分與二十個(gè)原始變量之間的數(shù)量關(guān)系,將樣本公司的20個(gè)變量代入公式:

Fj=CijX1+CijX2+CijX3+CijX4+CijX5+CijX8+CijX11+CijX12+CijX13+CijX14+CijX15+CijX16+CijX17+CijX18+CijX19+CijX20+CijX21+CijX28+CijX30+CijX31

其中i(i=1,2,3……20),j(j =1,2,3……7),可得到54家樣本公司各自的7個(gè)主成分得分。見表4。

3.財(cái)務(wù)預(yù)警模型的構(gòu)建。將樣本公司的7個(gè)主成分得分作為自變量,將公司是否陷入財(cái)務(wù)危機(jī)作為因變量,構(gòu)建logistic財(cái)務(wù)預(yù)警模型,將回歸系數(shù)B的值帶入方程可得重污染企業(yè)在2年后陷入財(cái)務(wù)危機(jī)的預(yù)警模型為:

P=exp(-73.096+2.227F1-104.68F2+2.145F3-56.661F4-1.741F5-22.55F6-15.593F7)/[1+exp(-73.096+2.227F1-104.68F2+2.145F3-56.661F4-1.741F5-22.55F6-15.593F7)]

4.模型的檢驗(yàn)。

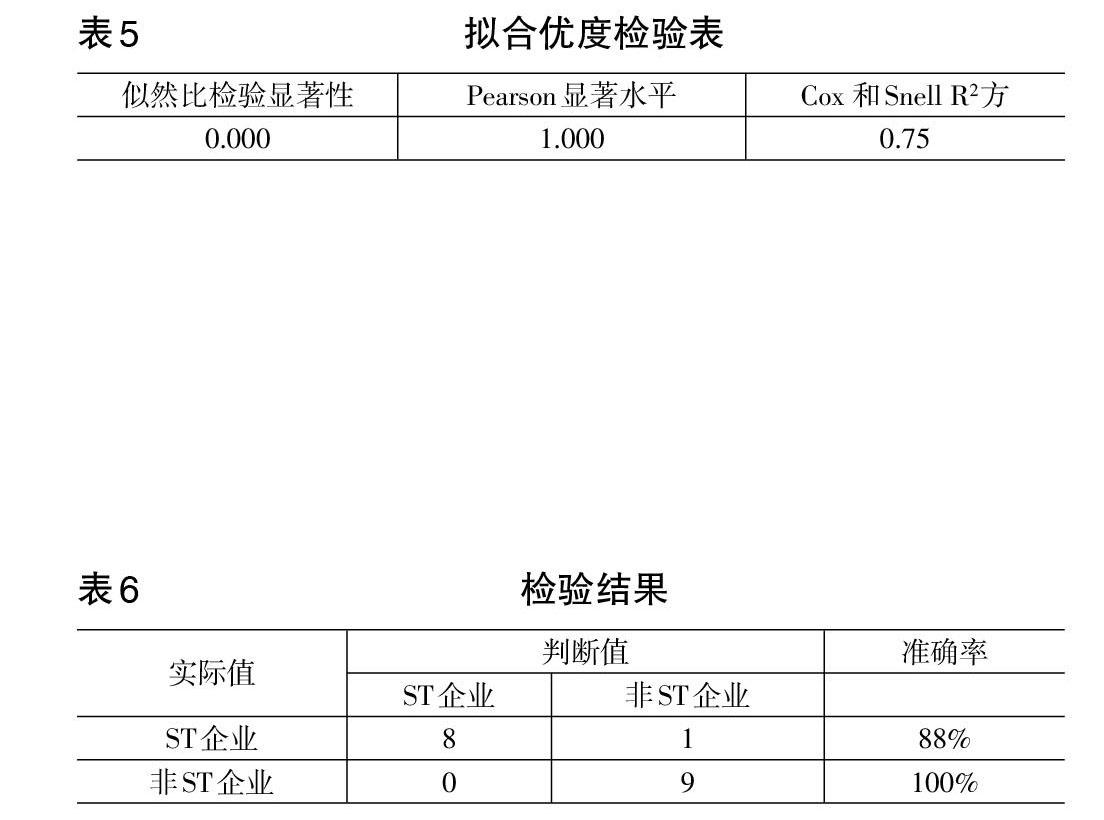

(1)擬合優(yōu)度檢驗(yàn)。 一般通過模型與樣本擬合效果的好壞判斷模型的有效性,提取了原SPSS輸出的模型擬合信息表、擬合優(yōu)度表和偽R2表中的部分代表性數(shù)據(jù),似然比檢驗(yàn)的顯著性為0,小于0.05,表示拒絕原假設(shè),說明模型通過檢驗(yàn),有統(tǒng)計(jì)學(xué)意義;Pearson顯著性水平為1.000,概率較大,說明原假設(shè)成立,模型能很好地?cái)M合原始數(shù)據(jù);Cox 和Snell R2用來判斷模型對(duì)原始變量變異的解釋程度,該統(tǒng)計(jì)量一般大于0小于1,數(shù)值越大,表明模型擬合樣本數(shù)據(jù)的程度越好,所以檢驗(yàn)結(jié)果綜合表明該模型的擬合效果較好。見表5。

(2)穩(wěn)健性檢驗(yàn)。將剩余的18家公司(9家ST企業(yè),9家非ST企業(yè))的數(shù)據(jù)帶入模型檢驗(yàn)其穩(wěn)健性。檢驗(yàn)結(jié)果: 9家ST企業(yè)僅1家誤判為非ST企業(yè),而9家非ST 企業(yè)都能正確判斷,所以綜合判斷率為94%,說明該模型產(chǎn)生的判斷效果較好。見表6。

四、結(jié)論和建議

本文基于重污染企業(yè)在新的時(shí)代背景下面臨的風(fēng)險(xiǎn)和挑戰(zhàn),重新構(gòu)建了適合該類行業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警指標(biāo)體系,財(cái)務(wù)指標(biāo)方面,在傳統(tǒng)指標(biāo)的基礎(chǔ)上加入了一些能突出反映該類行業(yè)風(fēng)險(xiǎn)特點(diǎn)的指標(biāo),并且通過了顯著性檢驗(yàn),對(duì)財(cái)務(wù)危機(jī)的預(yù)警也起到了一定的作用;非財(cái)務(wù)指標(biāo)方面的研究表明經(jīng)營時(shí)間、審計(jì)意見和高管薪酬在ST和非ST企業(yè)之間表現(xiàn)出了顯著差異,也成為導(dǎo)致企業(yè)財(cái)務(wù)危機(jī)的重要因素。筆者認(rèn)為,重污染企業(yè)應(yīng)從財(cái)務(wù)和非財(cái)務(wù)兩方面入手,防范財(cái)務(wù)危機(jī)的發(fā)生。

(一)財(cái)務(wù)方面

應(yīng)加強(qiáng)節(jié)能減排的相關(guān)投資,積極進(jìn)行技術(shù)創(chuàng)新,不應(yīng)拘泥于眼前的利益,忽視環(huán)境保護(hù)方面的成本投資為企業(yè)帶來的長遠(yuǎn)利益;要優(yōu)化生產(chǎn)結(jié)構(gòu)、提高生產(chǎn)效率和原材料的綜合利用率,節(jié)約人力、物力和財(cái)力的成本支出,從而節(jié)約成本,應(yīng)重點(diǎn)關(guān)注應(yīng)收賬款的回收問題,防止資金的過多占用和資金鏈斷裂導(dǎo)致的風(fēng)險(xiǎn),靈活利用固定成本的杠桿效應(yīng),并防范產(chǎn)生的經(jīng)營風(fēng)險(xiǎn);重污染企業(yè)也可以利用“綠色信貸指引”等政策性文件,多使用清潔生產(chǎn)技術(shù),在較好地履行國家政策要求的前提下要求銀行給予一定的融資優(yōu)惠政策,降低融資的資本成本,減小財(cái)務(wù)風(fēng)險(xiǎn)。

(二)非財(cái)務(wù)方面

企業(yè)的經(jīng)營者和管理者應(yīng)關(guān)注企業(yè)所處的生命周期,敏感地識(shí)別企業(yè)所處的成長階段和每一次的變革,及時(shí)調(diào)整決策方式、管理機(jī)制和組織結(jié)構(gòu)來適應(yīng)每一次的變革;企業(yè)也應(yīng)當(dāng)注重審計(jì)單位審計(jì)意見,加強(qiáng)內(nèi)部審計(jì)體制建設(shè),做到危機(jī)發(fā)生前的敏感預(yù)防;企業(yè)還應(yīng)該關(guān)注高管的薪酬?duì)顩r,建立良好的薪酬激勵(lì)機(jī)制以及有效的高管約束機(jī)制,使得高管的經(jīng)營決策能充分考慮企業(yè)的價(jià)值最大化,盡職盡責(zé)地為股東和公司利益服務(wù)。Z

【主要參考文獻(xiàn)】

[ 1 ] Cornelius Casey,Norman Bartczak.Using Operating Cash Flow Date To Predict Financial Distress:Some Extensions[J].Journal of Accounting Research,1985,23(1):384-401.

[ 2 ] Palema K. Coats,L.Franklin Fant.Recognizing Financial Distress Patterns Using a Neural Network Tool[J].Financial Management,1993,22(3):l42-155.

[ 3 ] 劉秀琴,陳藝城,羅軍.基于logistic模型的中小板上市公司財(cái)務(wù)預(yù)警模型構(gòu)建[J].財(cái)會(huì)月刊,2016,(36).

[ 4 ] 符剛,曾萍,陳冠林.經(jīng)濟(jì)新常態(tài)下企業(yè)財(cái)務(wù)危機(jī)預(yù)警實(shí)證研究[J].財(cái)經(jīng)科學(xué),2016,(09).

[ 5 ] 李揚(yáng),李竟翔,馬雙鴿.不平衡數(shù)據(jù)的企業(yè)財(cái)務(wù)預(yù)警模型研究[J].數(shù)理統(tǒng)計(jì)與管理,2016,(05).

[ 6 ] 彭中文,李力,文磊.宏觀調(diào)控、公司治理與財(cái)務(wù)風(fēng)險(xiǎn)——基于房地產(chǎn)上市公司的面板數(shù)據(jù)[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2014,(05).

[ 7 ] 楊霞,王樂娟.環(huán)境績效與財(cái)務(wù)績效關(guān)系區(qū)域比較研究——來自重污染行業(yè)上市公司的實(shí)證數(shù)據(jù)[J].人文地理,2016,(05).

[ 8 ] 倪娟,孔令文.環(huán)境信息披露、銀行信貸決策與債務(wù)融資成本——來自我國滬深兩市A股重污染行業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)評(píng)論,2016,(01).

【作者簡介】

趙娟,女,青海大學(xué)財(cái)經(jīng)學(xué)院,教授;研究方向:會(huì)計(jì)理論與實(shí)務(wù)。

猜你喜歡

藝術(shù)評(píng)鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經(jīng)貿(mào)(2016年19期)2016-12-12 22:11:04

商場現(xiàn)代化(2016年26期)2016-11-21 22:50:55

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 20:23:05