中國(guó)企業(yè)資產(chǎn)證券化投資定價(jià)方法探討與實(shí)踐*

2019-04-08 06:25:16朱荃,裴茜

朱 荃,裴 茜

?

中國(guó)企業(yè)資產(chǎn)證券化投資定價(jià)方法探討與實(shí)踐*

朱 荃,裴 茜

(深圳職業(yè)技術(shù)學(xué)院,廣東 深圳 518055)

風(fēng)險(xiǎn)識(shí)別與估值定價(jià)是金融機(jī)構(gòu)開展資產(chǎn)證券化投資業(yè)務(wù)的核心能力。在國(guó)外成熟的ABS市場(chǎng)中,主流的ABS定價(jià)方法均遵循基礎(chǔ)資產(chǎn)現(xiàn)金流折現(xiàn)的基本思路。然而,由于我國(guó)ABS市場(chǎng)信息披露不完善、歷史數(shù)據(jù)不完整、二級(jí)市場(chǎng)不活躍等原因,一方面很難準(zhǔn)確預(yù)測(cè)ABS產(chǎn)品的現(xiàn)金流,另一方面無(wú)ABS收益率曲線作為折現(xiàn)因子,并不具備使用成熟市場(chǎng)定價(jià)方法的市場(chǎng)條件。本文嘗試探討了在中國(guó)當(dāng)前企業(yè)ABS市場(chǎng)條件下的兩種可行定價(jià)方法:信用債利差加點(diǎn)定價(jià)、多因子信用利差回歸模型定價(jià),并分別使用這兩種方法作了具體應(yīng)用舉例,驗(yàn)證了這兩種方法的可行性,進(jìn)而提出了這兩種方法存在的問題與改進(jìn)方向。對(duì)這一問題的研究,不論對(duì)ABS的發(fā)行人、承銷機(jī)構(gòu)抑或投資者,均具有重要的現(xiàn)實(shí)意義。

企業(yè)資產(chǎn)證券化;定價(jià);信用債利差加點(diǎn);信用利差回歸

目前美國(guó)比較成熟的資產(chǎn)證券化(Asset-backed Securities,ABS)定價(jià)方法主要有三種:靜態(tài)現(xiàn)金流折現(xiàn)法、靜態(tài)利差法、期權(quán)調(diào)整利差法[1][2]。以上方法主要用于ABS二級(jí)市場(chǎng)估值,其理論基礎(chǔ)都是現(xiàn)金流折現(xiàn)定價(jià)模型,產(chǎn)品價(jià)格取決于基礎(chǔ)資產(chǎn)未來(lái)現(xiàn)金流的折現(xiàn)值。在此基礎(chǔ)上,美國(guó)形成了由二級(jí)市場(chǎng)驅(qū)動(dòng)并主導(dǎo)一級(jí)市場(chǎng)的良性定價(jià)機(jī)制:一方面,美國(guó)ABS二級(jí)市場(chǎng)交易非常活躍,在這一過程中,投資者能夠更好地去評(píng)估和挖掘ABS的真正價(jià)值;另一方面,二級(jí)市場(chǎng)能夠以價(jià)值發(fā)現(xiàn)、挖掘進(jìn)行反向傳導(dǎo),優(yōu)化一級(jí)市場(chǎng)的發(fā)行定價(jià)。

然而,中國(guó)企業(yè)ABS市場(chǎng)目前并不具備使用上述成熟方法的市場(chǎng)條件。由于中國(guó)企業(yè)ABS二級(jí)市場(chǎng)信息披露不完善、歷史數(shù)據(jù)不完整、交易不活躍等原因,一方面投資者很難準(zhǔn)確預(yù)測(cè)ABS產(chǎn)品的現(xiàn)金流,另一方面無(wú)ABS收益率曲線作為折現(xiàn)因子。在這一背景下,目前商業(yè)銀行、基金公司等ABS主要投資者普遍參考近期發(fā)行的同類基礎(chǔ)資產(chǎn)、同期限ABS產(chǎn)品利率進(jìn)行估值定價(jià),再結(jié)合自身資金成本和對(duì)項(xiàng)目信用風(fēng)險(xiǎn)的分析來(lái)進(jìn)行投資決策。然而,這一方法的明顯缺點(diǎn)在于,企業(yè)ABS產(chǎn)品結(jié)構(gòu)、要素較為復(fù)雜,在有限的時(shí)間區(qū)間內(nèi)很難找到高度相似的ABS產(chǎn)品。

估值定價(jià)能力的欠缺極大地阻礙了投資機(jī)構(gòu)ABS業(yè)務(wù)的開展,同時(shí)也大大地限制了中國(guó)ABS二級(jí)市場(chǎng)的發(fā)展。這一背景下,結(jié)合中國(guó)企業(yè)ABS的特殊市場(chǎng)條件,探討合理可靠的ABS定價(jià)模型,對(duì)ABS市場(chǎng)參與者及市場(chǎng)建設(shè)均具有較為重要的現(xiàn)實(shí)意義。筆者認(rèn)為,在中國(guó)目前的ABS市場(chǎng)條件下,具體企業(yè)ABS項(xiàng)目的估值定價(jià)有兩種方法值得探討:一是信用債利差加點(diǎn)定價(jià)方法。考慮到信用債發(fā)行量大、二級(jí)市場(chǎng)活躍且和企業(yè)ABS具有較強(qiáng)的可比性,可以考慮參考同評(píng)級(jí)同期限的信用債價(jià)格、疊加ABS相比信用債的利差來(lái)進(jìn)行加點(diǎn)定價(jià);二是多因子回歸模型定價(jià)方法。以企業(yè)ABS相對(duì)國(guó)債收益率的利差作為被解釋變量,產(chǎn)品各要素和風(fēng)險(xiǎn)因子作為解釋變量,建立解釋度高的多元線性回歸模型。在具體的投資決策中,以上兩種方法可以綜合使用,并進(jìn)行交叉驗(yàn)證,得出具體ABS產(chǎn)品的估值區(qū)間供投資參考。下面詳細(xì)探討兩種方法的基本方法與思路。

1 信用債利差加點(diǎn)定價(jià)

所謂信用債利差,是指同評(píng)級(jí)同期限ABS產(chǎn)品與信用債之間的利差。這一方法的基本思路是:首先測(cè)算出上述信用債利差,然后找出同時(shí)間同評(píng)級(jí)同期限甚至同主體信用債產(chǎn)品的發(fā)行利率區(qū)間,在此基礎(chǔ)上加上信用債利差,即可得出該ABS證券的參考價(jià)格區(qū)間。這一方法的可行性依賴于兩個(gè)條件:一是信用債利差可測(cè)算,二是信用債利差較為穩(wěn)定。下面按ABS證券評(píng)級(jí)分類,嘗試測(cè)算信用債利差大小并驗(yàn)證其穩(wěn)定性。

1.1 高評(píng)級(jí)證券

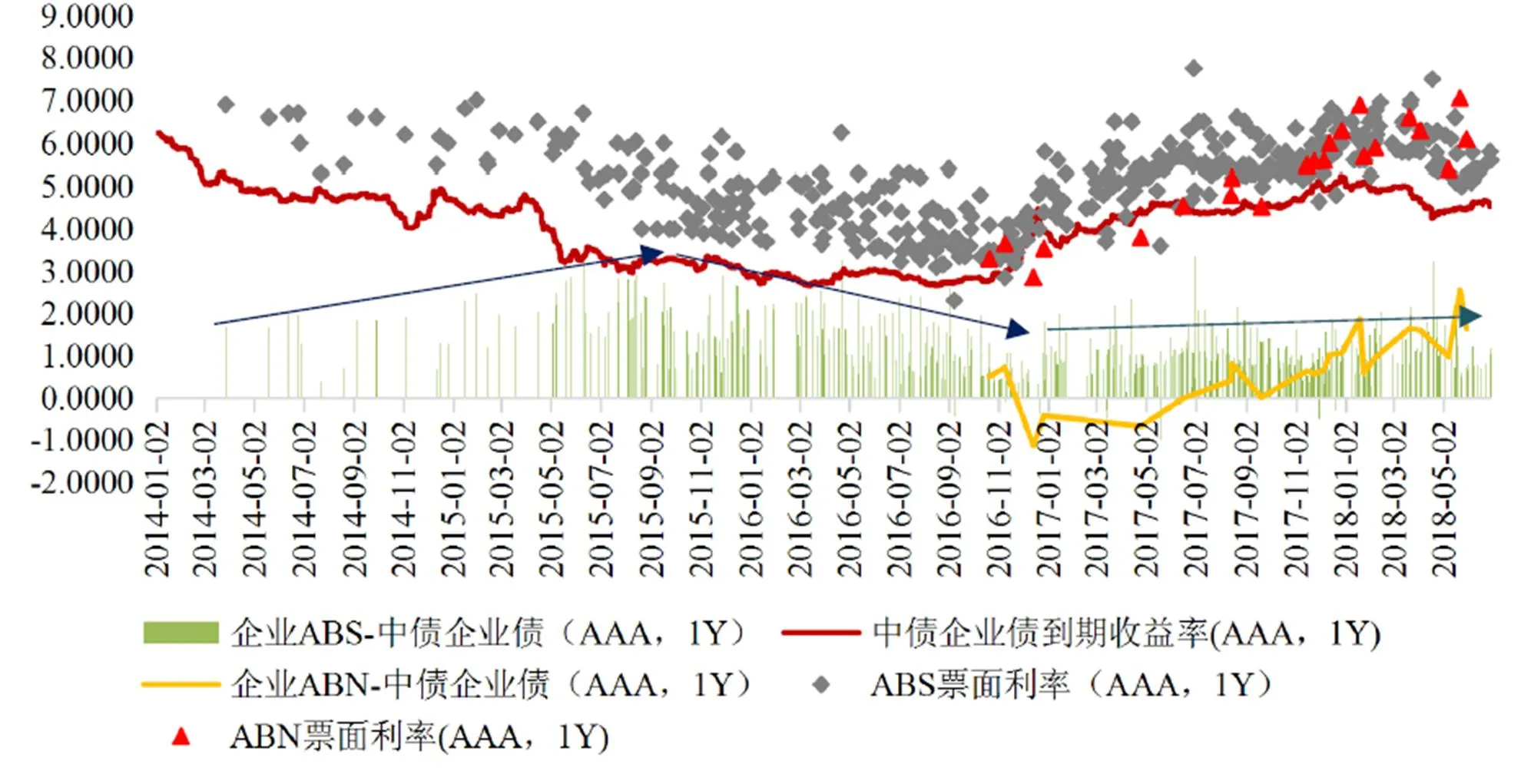

AAA、AA+評(píng)級(jí)的證券一般對(duì)應(yīng)企業(yè)ABS、ABN的優(yōu)先檔,風(fēng)險(xiǎn)較低,是大型商行的主要投資標(biāo)的。以一年期的AAA評(píng)級(jí)企業(yè)ABS為例,由圖1可知,2014年至今,伴隨發(fā)行量的快速增長(zhǎng),企業(yè)ABS的發(fā)行利差經(jīng)歷了走闊、縮小、趨穩(wěn)三個(gè)階段。

2014-2015年:利差走闊。利差由2014年的40BP-200BP(均值144BP)擴(kuò)大為2015年的62BP-338BP(均值180BP)。主要原因可能有三點(diǎn):一是ABS早期產(chǎn)品的基礎(chǔ)資產(chǎn)類型較少且質(zhì)量較好,伴隨市場(chǎng)的快速擴(kuò)容,各類基礎(chǔ)資產(chǎn)不斷涌現(xiàn),基礎(chǔ)資產(chǎn)質(zhì)量一定程度上出現(xiàn)分化,帶動(dòng)利差上行;二是許多企業(yè)急于打通ABS這一新興融資渠道,特別是發(fā)行市場(chǎng)首單某種類型的ABS產(chǎn)品,對(duì)融資利率尚不敏感;三是投資者對(duì)ABS這一新興金融產(chǎn)品的認(rèn)識(shí)尚不充分,對(duì)收益率的要求相對(duì)較高。

資料來(lái)源:Wind.

表1 2014-2018上半年一年期AAA級(jí)企業(yè)ABS利差變動(dòng)

資料來(lái)源:筆者計(jì)算整理。

2016年:利差縮小。利差由2015年的62BP-338BP(均值180BP)縮小為2016年的-44BP-329BP(均值為111BP)。可能原因在于:一方面ABS快速發(fā)行成為常態(tài),各類基礎(chǔ)資產(chǎn)發(fā)行ABS產(chǎn)品逐漸成熟,發(fā)行人對(duì)融資利率的敏感度提升;另一方面,ABS市場(chǎng)的投資者日益豐富,對(duì)ABS的投資價(jià)值的認(rèn)識(shí)也逐漸充分,要求的投資收益趨向合理。

2017-2018年上半年:利差趨穩(wěn)。2017年一級(jí)市場(chǎng)發(fā)行利差為-98BP-335BP(均值為98BP),均值相比2016年有所縮小,2018年上半年發(fā)行利差為28BP-324BP(均值為118BP),均值小幅擴(kuò)大。整體來(lái)看,這一期間的利差分布更為平穩(wěn),這也支持了該方法的可行性。

企業(yè)ABN方面,由于市場(chǎng)起步較晚,目前還處在利差持續(xù)走闊階段。由圖1可以看出,從2016年底交易商協(xié)會(huì)發(fā)布ABN指引至2018年,ABN發(fā)行利差總體呈持續(xù)擴(kuò)大趨勢(shì)。2016年底-2017年上半年發(fā)行的幾單ABN產(chǎn)品,發(fā)行主體許多都是評(píng)級(jí)較高的央企,比如中國(guó)鐵塔、中國(guó)中車等,這些企業(yè)ABN產(chǎn)品的資產(chǎn)和主體信用風(fēng)險(xiǎn)均很小,具有很強(qiáng)的示范效應(yīng),對(duì)應(yīng)信用債利差甚至為負(fù)。隨后,伴隨市場(chǎng)的擴(kuò)容,ABN發(fā)行利差逐漸擴(kuò)大,至2018年上半年,ABN發(fā)行利差為60BP-187BP(均值為126BP)。理論上來(lái)看,企業(yè)ABN的利差應(yīng)低于企業(yè)ABS,原因在于ABN和ABS產(chǎn)品本身無(wú)明顯差異,但ABS所處的銀行間市場(chǎng)流動(dòng)性相比ABS所處的交易所市場(chǎng)更好,由此ABN的流動(dòng)性溢價(jià)較企業(yè)ABS更低。

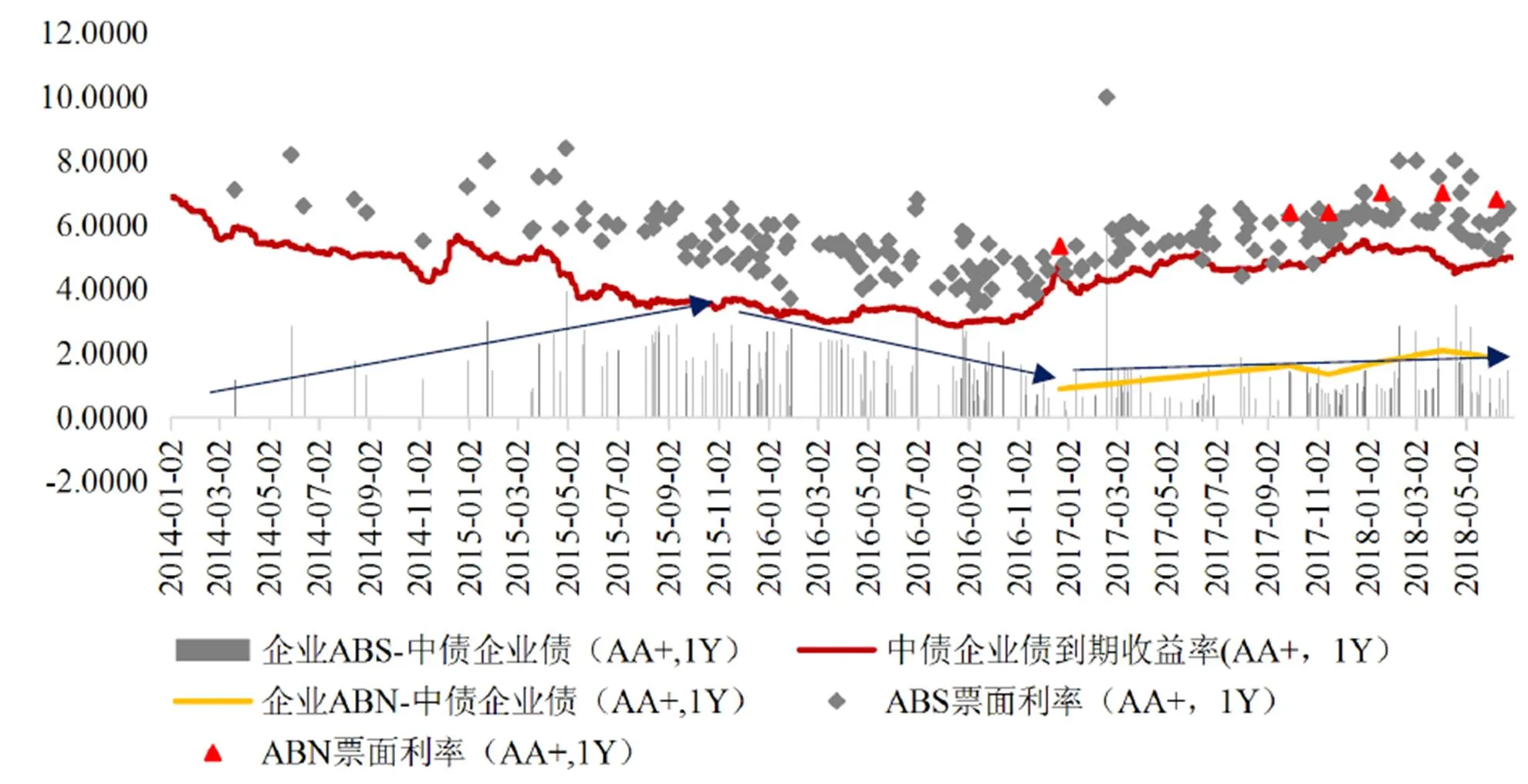

圖2是一年期AA+級(jí)企業(yè)ABS與ABN的一級(jí)市場(chǎng)發(fā)行利率與利差,可以看出,不論是ABS抑或ABN,發(fā)行利差波動(dòng)均呈現(xiàn)出和圖1相似的規(guī)律。企業(yè)ABS方面,自2014年以來(lái),其利差同樣經(jīng)歷了擴(kuò)大、縮小、趨穩(wěn)三個(gè)階段。企業(yè)ABN方面,自2016年底以來(lái),AA+級(jí)一年期企業(yè)ABN的發(fā)行利差依然呈持續(xù)擴(kuò)大之勢(shì)。

資料來(lái)源:Wind.

表2 2014-2018上半年一年期AA+級(jí)企業(yè)ABS發(fā)行利差變動(dòng)

資料來(lái)源:筆者計(jì)算整理。

1.2 中評(píng)級(jí)證券

大部分AA評(píng)級(jí)證券對(duì)應(yīng)企業(yè)ABS、ABN的夾層檔(樣本中占比75%),由于中等評(píng)級(jí)以及低評(píng)級(jí)的ABN觀測(cè)樣本過少,影響結(jié)果穩(wěn)健性,故后續(xù)僅對(duì)企業(yè)ABS進(jìn)行分析。

2014-2015年處于企業(yè)ABS市場(chǎng)發(fā)展早期,期間發(fā)行的產(chǎn)品主體評(píng)級(jí)普遍較好,這導(dǎo)致AA評(píng)級(jí)證券觀測(cè)值較少;2016-2017年,與AAA、AA+級(jí)ABS相同,AA評(píng)級(jí)企業(yè)ABS證券的利差走勢(shì)也呈現(xiàn)縮小、趨穩(wěn)的態(tài)勢(shì):2016年,AA級(jí)ABS發(fā)行利差持續(xù)收縮,全年利差在-34BP-372BP之間(均值171BP);2017年,AA級(jí)ABS利差處于5BP-241BP之間(均值76BP),在較低水平上震蕩趨穩(wěn)。

但2018年上半年,AA級(jí)企業(yè)ABS的利差呈明顯擴(kuò)大態(tài)勢(shì),利差在58BP-332BP之間(均值147BP)。其主要原因在于,2017年有大量AA+、AA級(jí)ABS都是小額貸款A(yù)BS的夾層檔,這類基礎(chǔ)資產(chǎn)由于分散性強(qiáng)質(zhì)量較好,發(fā)行利率較低、利差較小,但2017年底“現(xiàn)金貸新規(guī)”出臺(tái)后,AA+AA級(jí)小貸ABS迅速減少,帶來(lái)AA級(jí)證券的迅速減少和利差走闊。

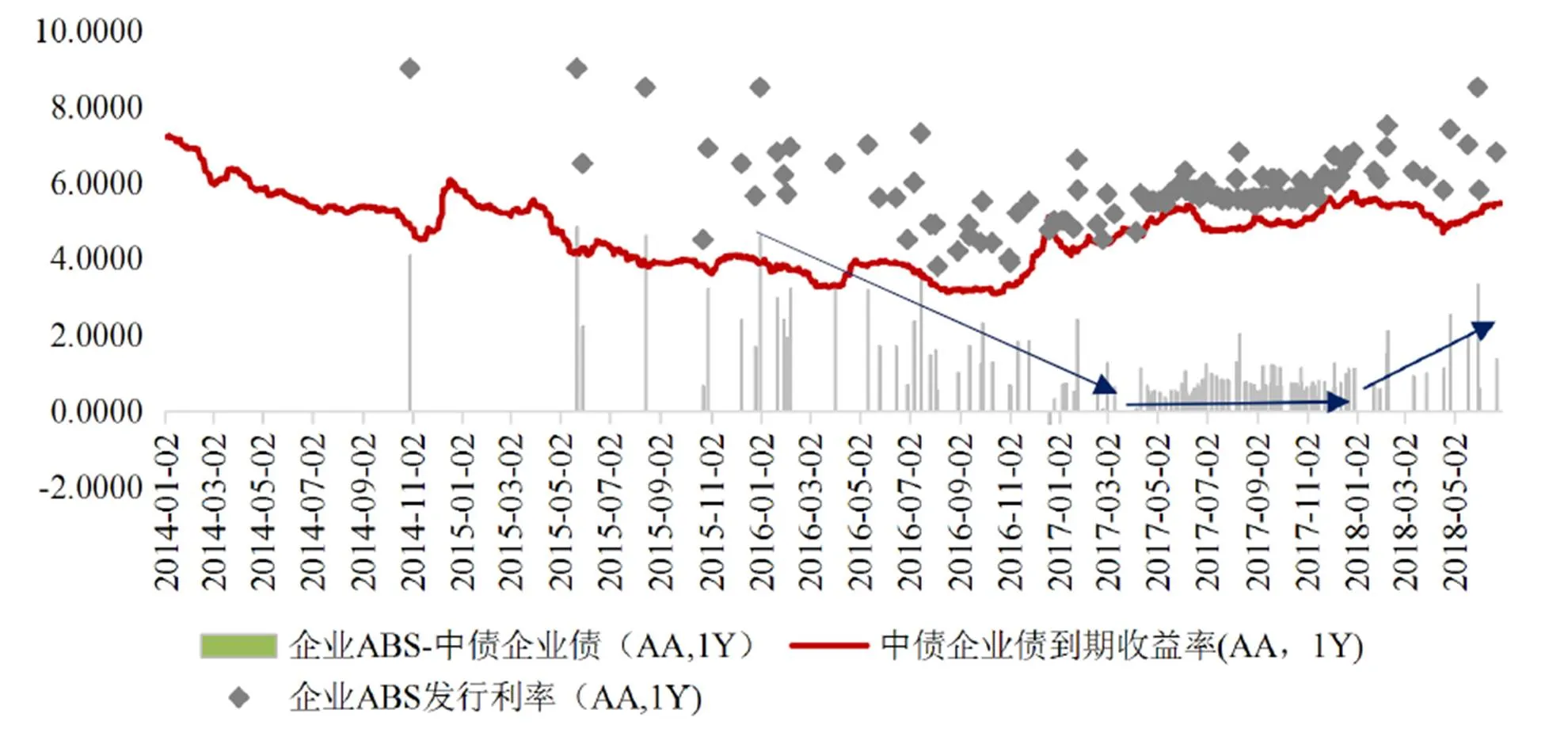

1.3 低評(píng)級(jí)證券

整體而言,企業(yè)ABS中,AA-、A+、A-乃至BBB評(píng)級(jí)的證券占比較低,觀測(cè)值較少,影響結(jié)論的穩(wěn)健性。其中,AA-、A+級(jí)證券稍多,多對(duì)應(yīng)ABS項(xiàng)目的夾層檔(樣本中占比87%),下面嘗試對(duì)這兩個(gè)評(píng)級(jí)的ABS進(jìn)行利差分析。

資料來(lái)源:Wind.

資料來(lái)源:Wind.

一年期AA-、A+的企業(yè)ABS證券發(fā)行利率和利差見圖4、5,可以看出,與高評(píng)級(jí)的ABS相比,二者的利差并不顯著,部分證券的利差甚至為負(fù),原因可能有兩點(diǎn):一是企業(yè)ABS相對(duì)于信用債而言,整體市場(chǎng)風(fēng)險(xiǎn)較小,這得益于企業(yè)ABS基于資產(chǎn)現(xiàn)金流以及多重增信措施的產(chǎn)品特性,當(dāng)企業(yè)ABS評(píng)級(jí)下降時(shí),投資者并不需要大幅增加利差來(lái)進(jìn)行風(fēng)險(xiǎn)補(bǔ)償;二是信用債的評(píng)級(jí)完全基于發(fā)債主體的信用資質(zhì),當(dāng)信用債評(píng)級(jí)降低時(shí),其收益率上行的速度往往更快。

1.4 企業(yè)ABS定價(jià)應(yīng)用舉例

根據(jù)WIND數(shù)據(jù)庫(kù),證券簡(jiǎn)稱為“一方碧32”的優(yōu)先檔為一年期AAA級(jí)證券,起息日為2018年4月13,該天對(duì)應(yīng)的一年期AAA中債企業(yè)債到期收益率為4.5315%,2018年4月,一年期AAA級(jí)ABS證券利差月均值為135BP,可計(jì)算出使用該方法定價(jià)的為4.5315%+1.35%=5.8815%。

資料來(lái)源:Wind.

2 多因子信用利差回歸模型定價(jià)

信用債利差加點(diǎn)定價(jià)方法并未考慮ABS產(chǎn)品本身的要素特性,只能結(jié)合當(dāng)期市場(chǎng)環(huán)境與市場(chǎng)基礎(chǔ)條件得出一個(gè)較為寬泛的估值參考區(qū)間。下面,我們將探討多因子信用利差回歸模型定價(jià)方法的思路,這里的信用利差(被解釋變量)是指企業(yè)ABS發(fā)行定價(jià)減去國(guó)債收益率。該方法的可行思路是:

第一步,從理論上分析哪些因子會(huì)對(duì)企業(yè)ABS項(xiàng)目發(fā)行定價(jià)有顯著性影響,并分析影響的預(yù)期方向與大小。

第二步,以信用利差為被解釋變量,以表3所述影響因子為解釋變量,構(gòu)建多元線性回歸模型;

第三步,搜集被解釋變量和解釋變量的數(shù)據(jù),使用普通最小二乘法對(duì)模型進(jìn)行回歸分析,得出顯著性影響因子及對(duì)應(yīng)系數(shù),并驗(yàn)證模型的穩(wěn)健性與解釋能力;

表3 理論上需考慮的各項(xiàng)影響因子

資料來(lái)源:筆者總結(jié)。

第四步,在回歸結(jié)果中代入待定價(jià)ABS的影響因子信息,計(jì)算得出該證券對(duì)應(yīng)的信用利差并倒退證券合理估值。

下面,使用截至2018年5月31日的企業(yè)ABS產(chǎn)品發(fā)行樣本①,搜集根據(jù)公開信息可獲得的相關(guān)指標(biāo)數(shù)據(jù),建立回歸模型并說(shuō)明該思方法的基本思路。

2.1 建立回歸模型

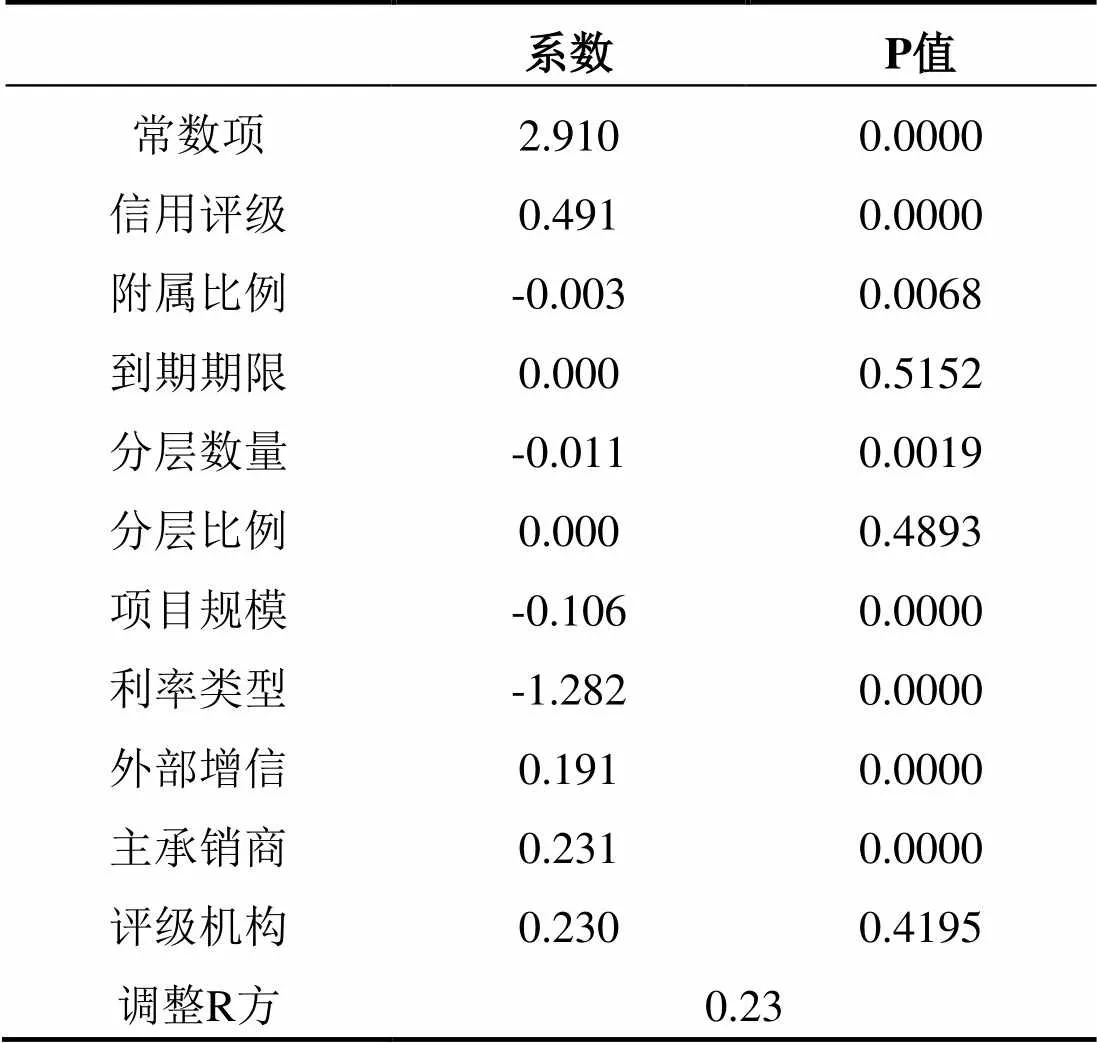

首先,參考褚曉凌等(2017)[3]、劉曦騰和楊大楷(2016)[4]的做法,將信用利差用企業(yè)ABS發(fā)行利率與同期限國(guó)債利率或一年期SHIBOR利率之差衡量,以其作為被解釋變量;其次,在選取影響因子方面,結(jié)合數(shù)據(jù)可獲得性,選取信用評(píng)級(jí)、附屬比例和到期期限、分層比例、分層債券數(shù)量、主承銷商個(gè)數(shù)、評(píng)級(jí)機(jī)構(gòu)個(gè)數(shù)、利率類型、是否有外部增信、項(xiàng)目規(guī)模特點(diǎn)作為解釋變量。建立回歸模型如下:

各指標(biāo)的含義界定與回歸結(jié)果預(yù)期見表4。

2.2 回歸結(jié)果與分析

使用上述模型對(duì)樣本進(jìn)行回歸的結(jié)果見表5。由其可知:

表4 指標(biāo)界定與預(yù)期影響

表5 信用利差影響因素OLS回歸結(jié)果

2.3 企業(yè)ABS定價(jià)

將表5的回歸結(jié)果代入回歸模型,可得:

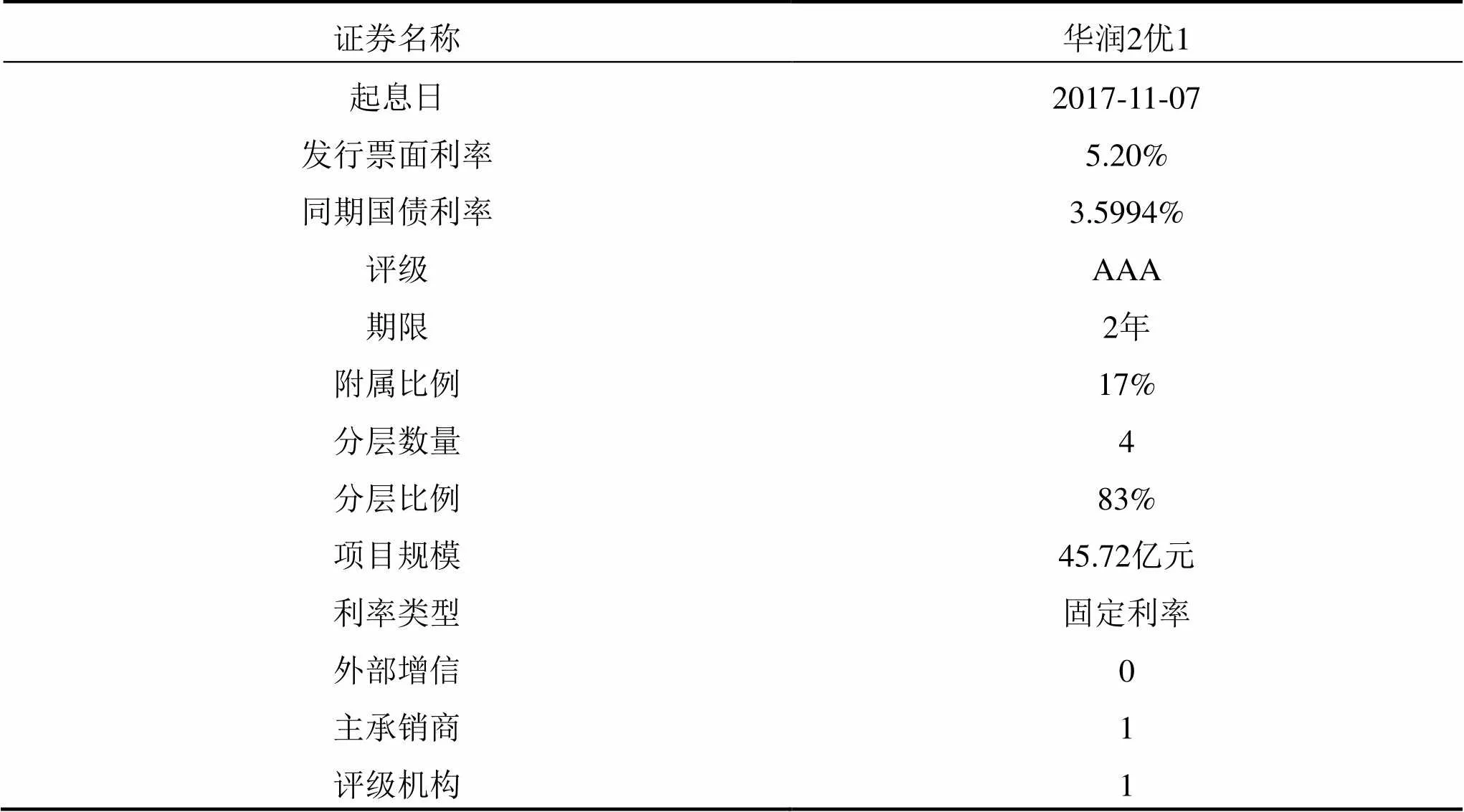

將表6的數(shù)據(jù)代入上式,計(jì)算得出華潤(rùn)醫(yī)藥優(yōu)先01檔信用利差為1.903,對(duì)應(yīng)發(fā)行票面利率5.502%。

3 中國(guó)企業(yè)ABS投資定價(jià)方法的總結(jié)與思考

理論上來(lái)看,美國(guó)、歐洲等資產(chǎn)證券化市場(chǎng)較為成熟的國(guó)家普遍基于現(xiàn)金流折現(xiàn)思路,使用靜態(tài)現(xiàn)金流折現(xiàn)法、靜態(tài)利差法尤其是期權(quán)調(diào)整利差法在二級(jí)市場(chǎng)中對(duì)ABS進(jìn)行定價(jià),并以此驅(qū)動(dòng)主導(dǎo)ABS一級(jí)市場(chǎng)發(fā)行定價(jià)。

表6 用于檢驗(yàn)回歸模型的項(xiàng)目案例——華潤(rùn)醫(yī)藥應(yīng)收賬款A(yù)BS

資料來(lái)源:Wind.

我國(guó)企業(yè)ABS市場(chǎng)目前還沒有活躍的二級(jí)市場(chǎng),一級(jí)市場(chǎng)由發(fā)行人和承銷商主導(dǎo),結(jié)合市場(chǎng)情況根據(jù)“賣得出去的價(jià)格”進(jìn)行定價(jià);投資者在定價(jià)上往往處于被動(dòng)接受的位置,多根據(jù)自身資金成本及簡(jiǎn)單的信用風(fēng)險(xiǎn)分析來(lái)進(jìn)行投資決策,特別是在當(dāng)前ABS兼具新產(chǎn)品紅利與流動(dòng)性溢價(jià)的情況下,對(duì)一些相對(duì)優(yōu)質(zhì)的企業(yè)ABS產(chǎn)品,投資者在持有到期策略下往往“買到就是賺到”,暫時(shí)沒有深入研判ABS合理價(jià)值的動(dòng)力和能力。

但當(dāng)下ABS市場(chǎng)正快速地發(fā)展和成熟,主要表現(xiàn)在:市場(chǎng)繼續(xù)快速擴(kuò)容,基礎(chǔ)資產(chǎn)種類日漸豐富,產(chǎn)品的收益與風(fēng)險(xiǎn)持續(xù)分化,特別是未來(lái)二級(jí)市場(chǎng)逐步活躍將帶來(lái)ABS流動(dòng)性溢價(jià)縮減以及ABS交易價(jià)值提升。在這一背景下,不論是對(duì)ABS發(fā)行人、承銷機(jī)構(gòu)還是投資者而言,定價(jià)能力的重要性將越發(fā)凸顯。

鑒此,本文嘗試探討了兩種適合目前ABS市場(chǎng)現(xiàn)實(shí)的可行定價(jià)方法,一是基于ABS與信用債的經(jīng)驗(yàn)利差進(jìn)行簡(jiǎn)單加點(diǎn)的方法,這一方法的優(yōu)點(diǎn)是簡(jiǎn)單易用,缺點(diǎn)在于并未過多考慮證券本身的要素情況,預(yù)測(cè)精度較差;二是根據(jù)產(chǎn)品特性進(jìn)行多因子利差回歸模型進(jìn)行定價(jià)的方法,這一方法綜合考慮了市場(chǎng)利率環(huán)境和證券要素情況,優(yōu)點(diǎn)在于定價(jià)更為精確,缺點(diǎn)在于對(duì)數(shù)據(jù)質(zhì)量要求較高,可能由于產(chǎn)品信息披露不完善而削弱回歸模型的定價(jià)能力。

總的來(lái)看,兩種方法都非常值得進(jìn)一步探討。由于樣本數(shù)量以及相關(guān)指標(biāo)數(shù)據(jù)可獲得性的限制,在以上兩種方法的應(yīng)用舉例中,本文都只是在當(dāng)前ABS市場(chǎng)總體樣本基礎(chǔ)上進(jìn)行了分析,嚴(yán)格來(lái)說(shuō),得出的經(jīng)驗(yàn)利差數(shù)據(jù)并不能直接用于指導(dǎo)具體項(xiàng)目的定價(jià),因?yàn)樵陲L(fēng)險(xiǎn)沒有同質(zhì)化的情況下,利率分布太過分散。

在未來(lái)的實(shí)踐中,伴隨樣本數(shù)量的提高及指標(biāo)數(shù)據(jù)的完善,可以在這兩種方法的框架下,按照風(fēng)險(xiǎn)同質(zhì)化歸類的原則,根據(jù)基礎(chǔ)資產(chǎn)類型、資產(chǎn)所處行業(yè)等條件對(duì)樣本進(jìn)一步細(xì)分,分類計(jì)算各樣本的經(jīng)驗(yàn)利差。比如在第一種方法中,按基礎(chǔ)資產(chǎn)對(duì)樣本進(jìn)行分類,分別計(jì)算各類基礎(chǔ)資產(chǎn)ABS產(chǎn)品的經(jīng)驗(yàn)利差,找到待定價(jià)產(chǎn)品對(duì)應(yīng)的基礎(chǔ)資產(chǎn)類型,并在此基礎(chǔ)上進(jìn)行加點(diǎn)定價(jià);在第二種方法中,同樣也可以對(duì)代定價(jià)ABS產(chǎn)品所屬基礎(chǔ)資產(chǎn)的樣本進(jìn)行回歸,建立更貼近待定價(jià)ABS產(chǎn)品的回歸模型,增強(qiáng)模型的定價(jià)能力。

注釋:

① 剔除相關(guān)指標(biāo)值缺省的樣本,共得到企業(yè)ABS分層證券4449個(gè)。

[1] 趙亮,余粵,孟琪.信貸資產(chǎn)證券化產(chǎn)品定價(jià)研究[J].金融理論與實(shí)踐,2013(3):41-46.

[2] 郭杰群,張立.資產(chǎn)證券化產(chǎn)品定價(jià)[J].中國(guó)金融,2014(20):36-38.

[3] 褚曉凌,劉婷,陸征,等.PPP項(xiàng)目資產(chǎn)證券化產(chǎn)品利差定價(jià)實(shí)證研究[J].地方財(cái)政研究,2017(10):13-18.

[4] 劉曦騰,楊大楷.我國(guó)資產(chǎn)證券化產(chǎn)品發(fā)行利率影響因素的實(shí)證分析——基于ABS和CLO信用利差差異的比較[J].東岳論叢,2016,37(11):162-168.

Discussion and Practice on Pricing Method of China’s Enterprise Assets Securitization

ZHU Quan

()

Risk identification and pricing is the core competence of financial institutions to carry out asset securitization. In the mature ABS market abroad, mainstream ABS pricing methods follow the common practice of discounting cash flow of basic assets. However, due to the imperfect disclosure of ABS market information, incomplete historical data, inactive secondary market and other reasons, on the one hand, it is difficult to accurately predict the cash flow of ABS products, on the other hand, there is no ABS yield curve as a discount factor. In addition, there is no ready market to use mature market pricing methods. This paper attempts to discuss two feasible pricing methods under the current ABS market conditions of Chinese enterprises: credit spreads plus point pricing and multi-factor credit spreads regression model pricing. These two methods are used separately to make specific application examples to verify the feasibility of the two methods. Existing problems are pointed out and improvement measures are put forward. The research on this issue is of great practical significance to the issuer, underwriter or investor of ABS.

Enterprise Asset Securitization; Pricing; Credit Bond Spread Addition and Credit Spread Regression Model

10.13899/j.cnki.szptxb.2019.02.002

2019-01-07

本文受2019年深圳職業(yè)技術(shù)學(xué)院青年創(chuàng)新課題項(xiàng)目(編號(hào)6019310006S)、2018年深圳職業(yè)技術(shù)學(xué)院青年創(chuàng)新課題項(xiàng)目(編號(hào)601822S22005)的資助

朱荃(1987-),男,湖北人,研究員,主要研究方向:資本市場(chǎng)、國(guó)際貿(mào)易投資。

裴茜(1989-),女,江西吉安人,講師,金融學(xué)博士,主要研究方向:金融系統(tǒng)性風(fēng)險(xiǎn)、區(qū)域經(jīng)濟(jì)學(xué)。

F830.91

A

1672-0318(2019)02-0008-08

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

Coco薇(2015年1期)2015-08-13 02:23:50

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46