上市銀行資本結(jié)構(gòu)的影響因素實(shí)證分析

2019-03-20 00:37:36王文雅

商情 2019年2期

關(guān)鍵詞:實(shí)證分析

王文雅

【摘要】隨著我國(guó)加入世界經(jīng)濟(jì)貿(mào)易組織,金融市場(chǎng)的開放程度逐漸加強(qiáng),外資銀行在我國(guó)的逐漸發(fā)展,使我國(guó)銀行業(yè)的競(jìng)爭(zhēng)逐漸加劇。資本結(jié)構(gòu)是企業(yè)利益者權(quán)利義務(wù)的集中體現(xiàn),影響并決定企業(yè)行為特征及企業(yè)價(jià)值。研究上市商業(yè)銀行資本結(jié)構(gòu),為資本結(jié)構(gòu)的優(yōu)化提供更堅(jiān)實(shí)的理論基礎(chǔ),可以進(jìn)一步加強(qiáng)對(duì)銀行資本充足率的監(jiān)管,從而有利于維持我國(guó)金融體系的穩(wěn)定。

【關(guān)鍵詞】上市銀行? 資本結(jié)構(gòu)? 實(shí)證分析

一、變量選取

(1)被解釋變量,本文的目的是研究是上市商業(yè)銀行資本結(jié)構(gòu),為了反映銀行資本結(jié)構(gòu)的實(shí)際情況,本文選擇了資產(chǎn)負(fù)債率Y來充當(dāng)回歸模型中的因變量。

(2)解釋變量,本文選取了銀行的規(guī)模X1、盈利能力X2、非債務(wù)稅盾X3、不良貸款比率X4、資產(chǎn)擔(dān)保能力X5,資本充足性X6,所得稅比率X7,七個(gè)指標(biāo)來充當(dāng)實(shí)證模型中的解釋變量,也就是自變量。

二、樣本的選擇與模型的建立

(1)樣本的選擇。本文中使用的數(shù)據(jù)資料是從各個(gè)銀行的年度報(bào)表中直接整理所得,本文選擇了 2010-2014年的數(shù)據(jù)資料對(duì)16家上市銀行進(jìn)行實(shí)證研究。

(2)模型的建立。本文使用的是SPSS19軟件分析體系針對(duì)選擇的變量進(jìn)行了回歸分析與相關(guān)性的分析,多元回歸的模型建立如下:

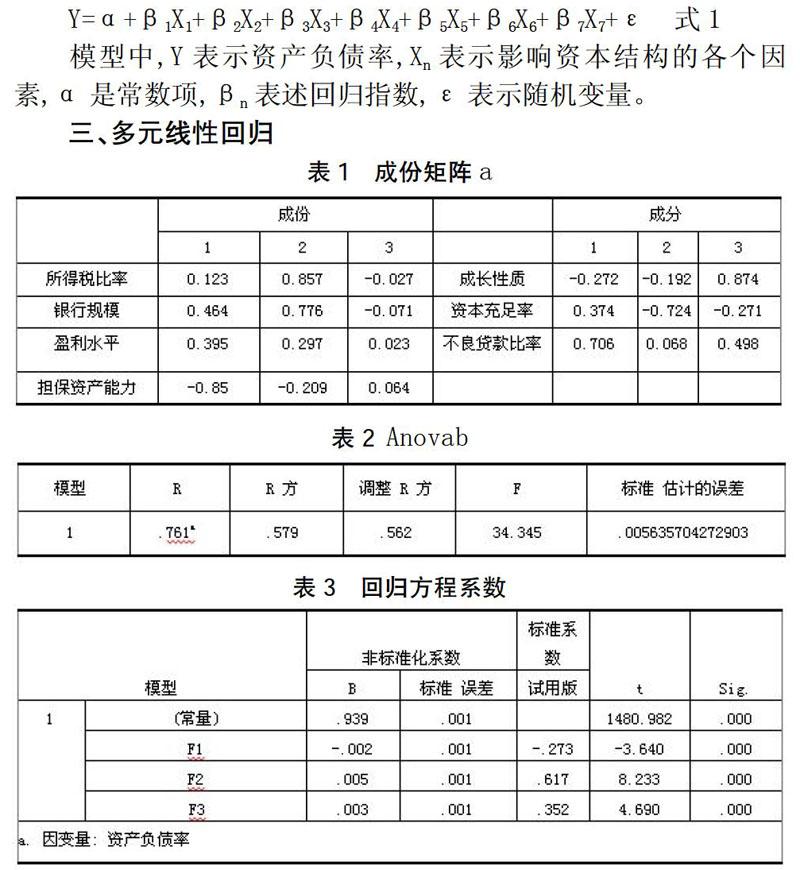

Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+ε? 式1

模型中,Y表示資產(chǎn)負(fù)債率,Xn表示影響資本結(jié)構(gòu)的各個(gè)因素,α是常數(shù)項(xiàng),βn表述回歸指數(shù),ε表示隨機(jī)變量。

三、多元線性回歸

根據(jù)以上回歸結(jié)果顯示,R2為0.579,調(diào)整后R2為0.562,F(xiàn)值為34.343,其顯著性概率小于0.001,回歸模型擬合度較高。

第一個(gè)主成分因子F1與資產(chǎn)負(fù)債率負(fù)相關(guān),資產(chǎn)擔(dān)保能力與資產(chǎn)負(fù)債率正相關(guān),盈利水平和不良貸款率與公共因子正相關(guān),所以它們與資產(chǎn)負(fù)債率負(fù)相關(guān)。

第二個(gè)主成分因子F2與資產(chǎn)負(fù)債率正相關(guān),F(xiàn)2主要反映的是所得稅比率,銀行規(guī)模和資本充足率,其中所得稅比率和銀行規(guī)模與公共因子正相關(guān),所以它們與資產(chǎn)負(fù)債率正相關(guān),而資產(chǎn)充足率與與公共因子負(fù)相關(guān),所以資本充足率與資產(chǎn)負(fù)債率負(fù)相關(guān),這與前文理論相左。

第三個(gè)主成分因子F3與資產(chǎn)負(fù)債率正相關(guān),F(xiàn)3主要反映的是銀行的成長(zhǎng)性,它與公共因子正相關(guān),所以成長(zhǎng)性與資產(chǎn)負(fù)債率正相關(guān)。

四、上市銀行資本結(jié)構(gòu)優(yōu)化的建議

通過前文的對(duì)上市銀行現(xiàn)狀的研究,并結(jié)合走訪時(shí)對(duì)影響因素的分析,根據(jù)訪談結(jié)果提出如下建議。

(一)實(shí)現(xiàn)股本結(jié)構(gòu)的多元化發(fā)展

近來,雖然我國(guó)的商業(yè)銀行進(jìn)行了體制改革,但是在前文訪談總結(jié)銀行資本結(jié)構(gòu)現(xiàn)狀中我們發(fā)現(xiàn),股權(quán)還是過于集中。股權(quán)應(yīng)該進(jìn)行相應(yīng)的分散,股本結(jié)構(gòu)朝著多元化的方向發(fā)展,這樣有利于產(chǎn)權(quán)的多主體性,銀行內(nèi)部管理者也提出應(yīng)增強(qiáng)各股東之間的監(jiān)督,因此實(shí)現(xiàn)股本的多元化的發(fā)展也能夠使經(jīng)營(yíng)者的行為受到制約,還可以進(jìn)一步促進(jìn)相關(guān)代理成本的減少。

(二)提升上市銀行內(nèi)部的融資水平

從前文的上市銀行資本結(jié)構(gòu)現(xiàn)狀分析結(jié)果來看,上市銀行在內(nèi)部融資方面處于劣勢(shì)。按照“優(yōu)序融資理論”,企業(yè)優(yōu)先會(huì)選擇內(nèi)部融資,當(dāng)企業(yè)的資金需求無法從內(nèi)部資金獲取時(shí),企業(yè)會(huì)進(jìn)一步選擇外部融資,并且在外部融資時(shí),債務(wù)融資較為優(yōu)先,最后才是股權(quán)融資。內(nèi)部融資的成本是最低的,提高銀行的內(nèi)部融資能力,可有效降低資本成本。

(三)多渠道補(bǔ)充資本金

在前文的現(xiàn)狀分析中我們發(fā)現(xiàn),我國(guó)上市銀行資本充足率較低,而對(duì)其影響因素分析中得出,資本充足率對(duì)資產(chǎn)負(fù)債率的影響是正向的,根據(jù)《巴塞爾協(xié)議》的要求,銀行的資本充足水平應(yīng)該在8%以上,因此資多渠道補(bǔ)充資本金是必須的。

(四)提高資產(chǎn)質(zhì)量

銀行可以從以下兩個(gè)方面來提升資產(chǎn)的質(zhì)量水平,一是調(diào)整銀行風(fēng)險(xiǎn)資產(chǎn)的結(jié)構(gòu),二是減少銀行不良貸款的數(shù)量。從影響因素分析結(jié)果來看,資產(chǎn)的質(zhì)量與資產(chǎn)負(fù)債率是正比的。資產(chǎn)不同,它們的風(fēng)險(xiǎn)權(quán)重也會(huì)不同,如果銀行擁有過多的風(fēng)險(xiǎn)資產(chǎn),將會(huì)不利于銀行資本結(jié)構(gòu)的優(yōu)化,以及對(duì)資本充足性也會(huì)產(chǎn)生不良影響。通過對(duì)風(fēng)險(xiǎn)資產(chǎn)的合理配置,盡量減少風(fēng)險(xiǎn)資產(chǎn)的比重。

參考文獻(xiàn):

[1]Titman S, Wessels R. The Determinations of Capital Structure Choice[J]. Journal? ? of Finance, 1988, (3).

[2]John P Harding, Xiaozhong Liang. Bank Capital Requirments, Capial Structure and Regulation[J]. Journal of Financial Services Research, 2013, (2).

[3]Glenn Schepens. Taxes and bank Capital structure. Journal of Financial Economics[J], 2015, (8).

[4]陸正飛,辛宇.上市公司資本結(jié)構(gòu)主要影響因素之實(shí)證研究[J].會(huì)計(jì)研究,1998,(8).

[5]肖作平.資本結(jié)構(gòu)影響因素:理論和證據(jù)[J].證券市場(chǎng)導(dǎo)報(bào),2003,(6).

猜你喜歡

中國(guó)檢察官·經(jīng)典案例(2016年11期)2016-12-07 08:34:15

經(jīng)濟(jì)師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:08:25

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:13:45

中國(guó)市場(chǎng)(2016年38期)2016-11-15 23:37:20

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:15:42

經(jīng)營(yíng)者(2016年12期)2016-10-21 07:41:44