外幣財務報表折算“資產減值損失”處理技巧

2019-03-01 02:28:58李慶文

財經界·上旬刊 2019年2期

李慶文

隨著我國跨國業務的迅猛發展,越來越多的集團公司涉足境外經營。在將企業的境外經營通過合并、權益法核算等納入到企業的財務報表中時,需要將企業境外經營的財務報表折算為以企業記賬本位幣的財務報表,這一過程就是外幣財務報表的折算。目前我國會計準則對于境外經營外幣折算準則基本采用現行匯率法,即根據會計政策和會計期間調整后的外幣財務報表,再按照如下方法進行折算:

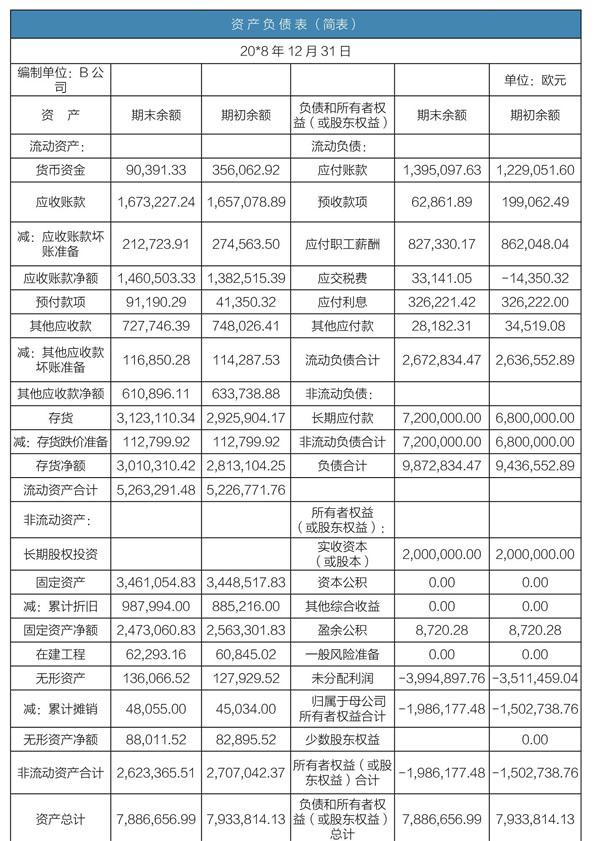

表1

表2

表3

資產負債表中的資產和負債項目,采用資產負債表日的即期匯率折算,所有者權益項目除“未分配利潤”項目外,其他項目采用交易發生時的即期匯率折算。

利潤表中的收入和費用項目,采用交易發生日的即期匯率或即期匯率的近似匯率折算。

產生的外幣財務報表折算差額,在編制合并財務報表時,應在合并資產負債表中“其他綜合收益”項目列示。

實際操作中,我們一般采用資產負債表當日中國人民銀行公布的人民幣匯率的中間價作為即期匯率,采用利潤表會計期間的平均匯率或加權平均匯率作為收入和費用的即期匯率。按照這個思路,將利潤表和資產負債表轉換后,經常會遇到資產減值損失的金額與壞賬準備和存貨跌價損失合計數不符的問題。因為按照會計科目間的勾稽關系,假設報告期沒有發生壞賬準備核銷及存貨跌價準備轉銷,“資產減值損失”的發生額=“壞賬準備”的發生額+“存貨跌價準備”的發生額。而且對于需要對外披露附注的公眾公司,需確保壞“壞賬準備”和“存貨跌價準備”的明細數據與報表數據相符,需確保負債表、利潤表及附注數據的一致性。造成差異的原因很簡單,“壞賬準備”科目以及“存貨跌價準備”科目我們采用的是資產負債表日的即期匯率,而“資產減值損失”科目我們采用的是報告期間的交易發生日的即期匯率或即期匯率的近似匯率,顯然會打破原本的平衡勾稽關系。為了保持表與表之間,表與附注之間的勾稽關系,需要按照各相關科目的發生額,進一步做調整外幣報表折算差額的調整分錄,增加了外幣折算的工作量。鑒于此情況,筆者建議,再對利潤表進行折算時,“資產減值損失”可以金額可以直接取外幣折算后負債表中“壞賬準備”和“存貨跌價準備”合計發生額填列,確保會計科目以及表與表之間,以及表與附注之間的勾稽關系,簡化外幣報表折算的工作量,更好地便于報表使用者理解與使用。

為便于理解,舉個例子:假設國內集團母公司A公司,需要編制合并財務報表,其合并范圍中包括采用歐元記賬的全資境外子公司B公司,假設會計年度境外全資子公司沒有進行利潤分配,報告期間內未發生壞賬及存貨跌價準備的核銷,2008年境外子公司經會計期間和會計準則調整后的財務數據簡表如表1:

假設歐元兌人民幣匯率年初即期匯率為1歐元=7.8023人民幣,資產負債表日即期匯率為1歐元=7.6515人民幣,所有者權益項目除未分配利潤外其他各項目不變,仍采用交易發生時的匯率折算金額。報告期間的平均匯率1歐元=7.7269人民幣。

資產負債表按照期初和期末即期匯率,所有者權益除“未分配利潤”外金額不變,折算如表2:

利潤表按平均匯率1歐元=7.7269人民幣直接折算所有收入費用科目后見利潤表(1),“資產減值損失”按照負債表折算后直接填列見利潤表3(折算2)。

分析計算折算后的負債表“壞賬準備”及“存貨跌價準備”發生額為-529,205.70元,如果按照平均匯率折算如表“折算1”所示“資產減值損失”金額為-458,026.21元,二者差異還需進一步做調整分錄或者附注詳細說明。筆者建議采用表“折算2”直接根據負債表二者的發生額計算填列后,然后將總體外幣報表折算差額,一次性計入合并資產負債表“其他綜合收益”見“資產負債表(折算后)”,即可完成外幣財務報表的折算,避免后續進一步調整工作,簡化了折算工作。以上是筆者的個人觀點,希望對讀者有所啟迪和幫助。

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

遼寧經濟(2017年5期)2017-07-12 09:39:47

福建輕紡(2017年12期)2017-04-10 12:56:32

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08