全球主要石油公司發展策略及啟示

2019-02-27 16:13:50張寧寧王青王建君劉明明曹慶超吳義平

石油科技論壇 2019年6期

關鍵詞:國家

張寧寧王青王建君劉明明曹慶超吳義平

(1.中國石油勘探開發研究院;2.中國石油大學(北京))

2018年以來,全球油氣市場整體向好的趨勢進一步凸顯,但受中美貿易談判曲折反復、全球經濟增長動能減弱、地緣政治局勢動蕩加劇等因素影響,國際石油價格將呈寬幅震蕩走勢,全年布倫特均價約70 美元/bb l,較去年上漲31%。石油公司繼續推進降本增效,強化和升級生存之策、調整之策與發展之策,各項措施成果顯著,創效能力大幅提高,整體盈虧平衡油價均控制在較低水平。隨著國際油價的逐漸回升,多數石油公司經營業績明顯增長。營業收入、自由現金流、凈利潤等各項指標均有較大幅度提升,同時產量、投資等明顯增加,體現了石油公司持續增長的戰略態勢[1-6]。

研究選取埃克森美孚(ExxonMobil)、殼牌(Shell)、雪佛龍(Chevron)、英國石油公司(BP)、道達爾(Total)、挪威國家石油公司(Equi nor,簡稱挪威國油)、埃尼國家石油公司(ENI,簡稱埃尼)七大國際石油公司,俄羅斯國家石油公司(Rosnef t)、俄羅斯天然氣工業公司(Gazprom)、巴西國家石油公司(Petrobras)、阿根廷國家石油公司(YPF)、沙特阿美石油公司(Saudi Aramco)和馬來西亞國家石油公司(Pet r onas)12 家國家石油公司,以及阿納達科(Anadar ko)、阿帕奇(Apache)、赫斯(Hess)、盧克(LUKOIL)、康菲(ConocoPhillips)、切薩皮克(Chesapeake)等21家獨立石油公司和其他類公司作為研究對象[7-20],從業務動態、資產組合與優化、戰略動向等多方面開展梳理分析,以期為我國石油公司發展提供借鑒。

1 主要石油公司發展動態

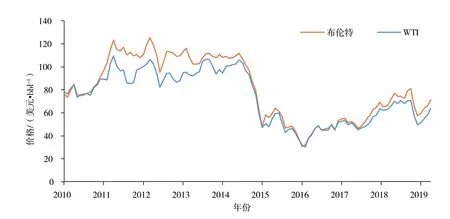

根據美國能源信息署(EIA)披露,2018年全球石油消費51×108t,較2017年增長1.5%,全年供給超過需求0.38×108t,2018年第四季度石油市場過剩,國際油價震蕩上行后又大幅下挫(圖1)。

圖1布倫特與WTI原油價格走勢

1.1 國際石油公司增儲上產再現成效,上游業務 持續增長

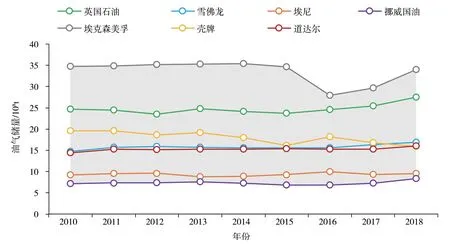

圖2 2010—2018年七大國際石油公司剩余可采儲量變化

在增長戰略推動下,七大國際石油公司增儲上產再現成效,上游業務持續增長。七大國際石油公司油氣儲量平均增幅6.2%,產量平均增幅2.5%,自主勘探儲量替代率再創新高,平均高達146%。截至2018 年底,英國石油公司、雪佛龍、埃尼、挪威國油、埃克森美孚、道達爾剩余可采儲量均實現同比增長,僅殼牌同比出現下滑。在產量方面,除去埃克森美孚,其他國際石油公司2018年油氣產量均實現同比增長(圖2)。國際石油公司經營效益進一步變好,可支配收入繼續增加。2018年上游油氣支出平均為187億美元,較2017年增幅22%,其中增量支出主要集中在并購支出,占比76%。資本回報率延續反彈態勢,年資本回報率平均水平為8.3%,高于2017年的5.5%。自由現金流除道達爾外,其余6家公司均現增長,其中雪佛龍、殼牌兩家公司自由現金流創近10 年來最高水平。七大國際石油公司平均自由現金流達到130 億美元,較2017年76 億美元增長71%,為公司持續增長奠定了堅實基礎。

1.2 國家石油公司持續提升國際化水平,做強一 體化業務鏈

根據資源稟賦及發展定位差異,可以將國家石油公司劃分為尋求資源型、尋求資本技術型和尋求市場型三大類[3]。

尋求資源型國家石油公司為獲取油氣資源,滿足國內日益增長的能源需求,積極通過增加國內外資源供給確保能源供應安全,如印度國家石油公司(ONGC)、中國石油天然氣集團有限公司(簡稱中國石油)、中國石油化工集團有限公司(簡稱中國石化)等。尋求資本與技術的國家石油公司為數眾多,這類公司頻繁舉行區塊招標活動,依托外部資金、技術積極將國內資源貨幣化,典型代表有巴西國家石油公司、墨西哥國家石油公司(PEMEX)、委內瑞拉國家石油公司(PDVSA)、阿爾及利亞國家石油公司(Sonat rach)等。尋求市場型公司的典型代表有沙特阿美公司、俄羅斯國家石油公司、卡塔爾國家石油公司(Qat ar Pet roleum)等,這些公司擁有豐富的油氣資源,近年來以多種方式拓展下游銷售與煉化市場,尤其重視亞洲新興國家市場份額。

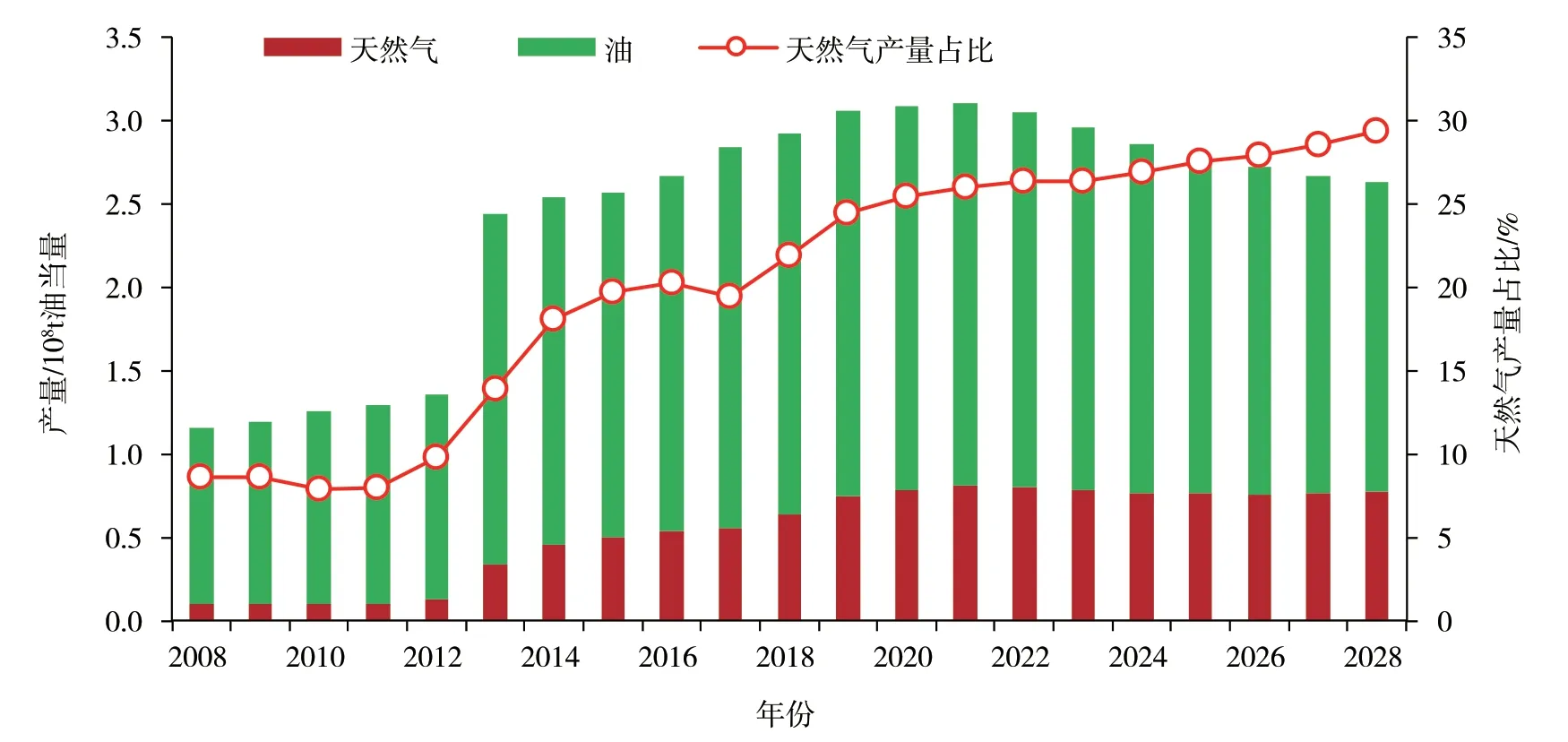

總體來看,無論是加大海外資源獲取、拓展海外市場份額,還是依靠外部資金技術實現資源的快速貨幣化,主要國家石油公司持續提升國際化水平,拓寬增長基礎,注重平衡油氣業務,尋求長期的可持續發展。俄羅斯國家石油公司在國內擁有豐富的油氣資源,仍努力加強海外資產儲備,通過資產置換、戰略合作、并購等方式,國際業務已拓展至24 個國家。作為以油為主的公司,在國際業務拓展中注重獲取天然氣資產,提出到2022 年天然氣年產量超過1000×108m3(圖3)。

卡塔爾國家石油公司是一家以天然氣為主的國家石油公司,國內擁有巨量的天然氣資源,近年來公司通過系列競標推進本土資產國際化水平,引進國際石油公司全力推進北方氣田的投資規劃,并提出近幾年內將卡塔爾LNG 液化產能由7700×104t提升至1×108t以上。同時卡塔爾國家石油公司持續與國際大石油公司合作進入全球上游重要勘探區塊,堅持非作業者跟隨策略,積極提升海外油氣資產配置。

圖3俄羅斯國家石油公司油氣產量變化趨勢

尋求市場型國家石油公司也通過并購、共建等方式提高下游煉化能力,做強上下游業務鏈,發揮一體化競爭優勢。沙特阿美努力通過挖掘下游市場需求,發展多元化貿易業務等途徑,面向主要油氣消費地區積極并購或擴建下游煉化項目,鞏固及提升石油資源大國的市場地位。

1.3 獨立石油公司發展方向分化明顯,聚焦核心 成為主流

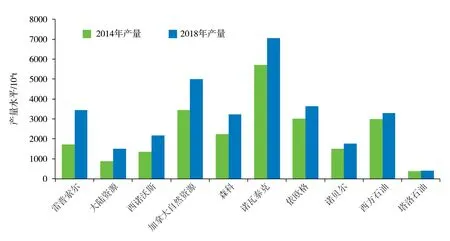

低油價以來,獨立石油公司以上游為主的業務結構面臨巨大挑戰,康菲、阿納達科等大量公司曾陷入嚴重虧損,不得不持續剝離非核心資產,規模出現收縮,但也有部分公司積極做大核心資產,規模大幅增長。雷普索爾(Repsol)、大陸資源(Continental)、西諾沃斯(Cenovus)等公司積極做大核心資產,2018年產量較2014年大幅增加(圖4)。

西方石油(Occidental)通過巨型并購提升行業影響,補強致密油氣資產。2019年5月5日,西方石油收購阿納達科全部流通股股票,交易總金額超過642 億美元,一舉成為全球上游第三大并購,僅次于1998年埃克森與美孚合并、2015年殼牌收購英國天然氣集團公司。西方石油巨額收購阿納達科,是公司強化二疊盆地資產的重要舉措,并購后公司二疊盆地2018年油氣產量將達到2470×104t,短周期回報資產比重大幅度增加,同時進一步鞏固了西方石油在二疊盆地的領導者地位。

圖4規模擴張公司產量變化情況

2 石油公司發展動向與戰略

在經營業績持續向好態勢下,石油公司上游勘探開發投資預算呈現普漲態勢,堅定了未來增長戰略[21]。根據伍德麥肯茲對石油公司2019年投資的跟蹤,國際石油公司、亞洲國家石油公司、獨立石油公司等投資明顯增長,同時已披露油氣產量目標的公司,產量計劃多以增長為主。如道達爾提出2019年增長9%,雪佛龍預計2018—2023年產量復合增長率約3%~4%。通過對石油公司的經營動態分析,中長期來看主要具有以下幾點發展戰略。

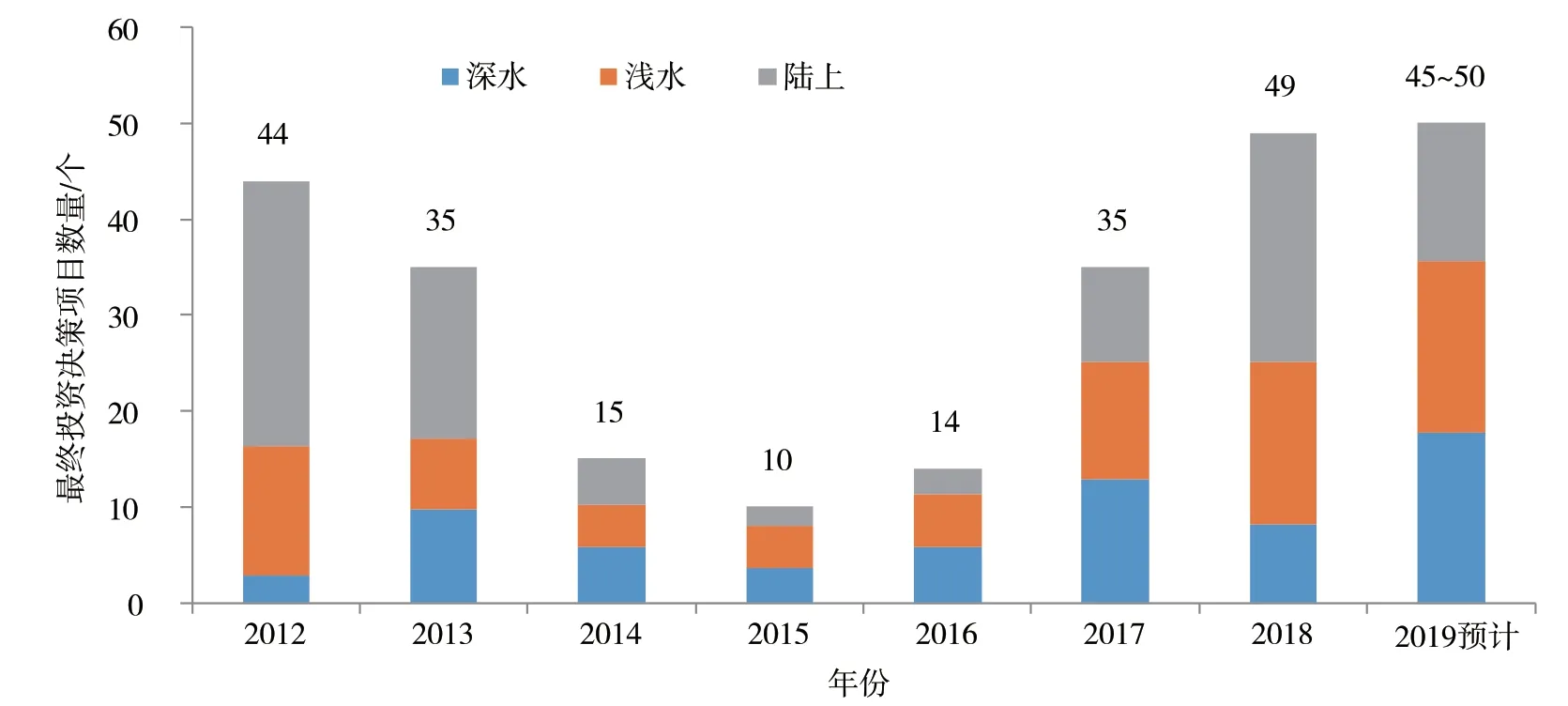

2.1 積極推進大型項目最終投資決策,陸上和淺 水項目優先

在行業環境整體向好態勢下,石油公司最終投資決策數量連續增長。據伍德麥肯茲統計,2018年全球大型項目最終投資決策49個,較2017年35個同比提升40%,超過2012—2014 年高油價時的水平。項目平均儲量規模達9520×104t 油當量,約為2017 年的兩倍;新增最終投資決策集中在陸上和淺水項目,深水項目節奏有所放緩(圖5)。

圖5全球大型項目(大于700×104t 油當量)最終投資決策數量(據伍德麥肯茲)

2.2 持續推進資產組合優化

2018年石油公司上游交易數量和交易金額雙雙下降。全球油氣市場共發生并購交易265起,同比減少13.4%;總并購金額達1273億美元,同比降低9%,交易數目和交易金額均為近10年最低水平。北美仍然是資產交易最活躍地區,全年共發生交易173起,并購金額達857 億美元。從資產類型來看,致密油氣為交易金額最大的資產類型,幾乎全部集中在美國。

本輪低油價期間,國際石油公司在并購市場動作頻頻,資產組合獲得進一步優化,從資產類型看,近年來國際石油公司持續關注短周期快速盈利項目,致密油交易占比進一步提高,重油資產退出較多。

不同于國際石油公司,國家石油公司并購交易仍處于低谷,不同公司策略分化明顯[22-24]。2018年國家石油公司并購交易金額達43億美元,約占全球上游交易價值的3.7%,遠低于2010—2013 年高油價時的水平。從交易方式看,國家石油公司主要參與方式包括資源國許可證招投標及跟隨石油巨頭參股大型優質資產,不同的公司策略出現分化。

2.3 非常規油氣資產熱度不減

作為短周期資產的典型代表,北美致密油氣資產交易活躍程度仍居于高位。2018年,全球致密油氣資產交易創下2003年以來的最高水平,總金額達到715億美元,占全球交易56%。根據IHS統計,2018年全球上游前四大交易均集中在致密油氣領域,如2018年7月,英國石油公司以105 億美元收購必和必拓在美國陸上的油氣資產,增加其在二疊盆地等非常規資產的配置。2018年3月,康喬資源公司(Concho Resources)以97.3億美元收購RSP Permian 公司,公司在二疊盆地中的地位進一步提升。

2.4 未來深水資源潛力持續釋放,深水—超深水 海域受青睞

全球深水油氣資源豐富,近年來深水資源潛力持續釋放,深水資產越來越受到石油公司的關注[6,25]。國際能源署(IEA)數據顯示,目前世界海洋油氣可采資源量約為1536×108t 和311×1012m3,深水、超深水地區探明率較低。根據IHS的統計,2018年全球十大油氣發現中,除了中國塔里木中秋1井大發現位于陸上外,其余9個均位于海域,且有5個發現位于深水—超深水領域。

深水海域的勘探潛力吸引國際石油公司矚目,國際石油公司積極參與巴西、墨西哥等資源國的深水油氣區塊招標,根據伍德麥肯茲的統計,2016—2018 年全球授予區塊面積中,深水、超深水面積最多,其中七大國際石油公司獲得了超過30×104km2的深水、超深水勘探面積。

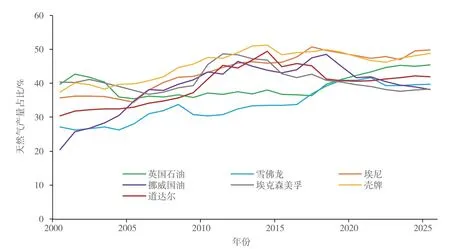

2.5 天然氣業務地位進一步提升,LNG產能水 平不斷提高

天然氣在能源轉型過程中承擔重要的過渡作用,多家機構報告指出天然氣產量將進一步提高,天然氣在全球能源供給中的地位也會進一步攀升,石油公司順應行業發展趨勢,積極發展天然氣業務,加大對天然氣業務投資力度,努力培育天然氣業務為新利潤增長點。2018年,七大國際石油公司儲量中天然氣平均占比由2001年43%提升至46%,產量占比由2001年35%提升至44%,其中挪威國油增加近23 個百分點(圖6)。據伍德麥肯茲估計,2030年七大國際石油公司天然氣產量占比將達到50%。其中LNG 相關業務被石油公司重點推進,多家國際石油公司將越來越多的天然氣轉為LNG,同時注重LNG 銷售渠道的拓展,通過提升自有項目LNG 產能提升全球占有率。

圖6七大國際石油公司天然氣業務比重趨勢

2.6 積極實施低碳發展戰略,提速新能源產業

清潔低碳化是近年來能源行業發展最重要的趨勢,石油公司作為能源行業的主要參與者,也在積極發展低碳業務,國際石油公司圍繞傳統油氣業務和新能源業務積極探索[26]。以雪佛龍、埃克森美孚等為代表的美國石油巨頭,仍以傳統油氣業務為發展重點,形成“大石油”發展模式,一方面利用新技術降低生產過程中的碳排放,加強碳捕集、利用和存儲,另一方面則積極發展天然氣和LNG 等低碳化石能源。另一類諸如英國石油、埃尼、殼牌、道達爾等歐洲石油巨頭,除在傳統油氣領域強化低碳外,同時拓展太陽能、風能、生物燃料等新能源領域,積極發展電力傳輸、電動車等業務,構建“大能源”發展模式。總體來看,低碳化趨勢下,天然氣是重要的過渡能源方式,通過構建電力一體化發展產業鏈,發揮天然氣與新能源的協同效應,正在被越來越多的石油公司所接受。

3 啟示與建議

近年來我國油氣生產增速遠遠落后于消費增速,供需缺口不斷拉大,油氣進口量連創紀錄,對外依存度突破新高。中國石油公司既肩負著保障國家能源安全的重要使命,也有實現公司優質持續發展的內在需求。對標國際石油公司的發展動向策略,以下幾點值得我們借鑒。

3.1 平衡國內外勘探,儲備優質前沿資產夯實資 源基礎

在能源安全形勢日益嚴峻下,為保障國家能源供給安全,中國石油公司持續提升國內油氣勘探開發力度,加大重點油氣田穩產上產力度與礦權內部流轉力度,制定了上產激勵政策等創新舉措,獲得了系列重大油氣發現,但也面臨品質不斷下降、勘探難度增加、發現成本過高等難題,在此背景下,建議中國石油公司在做好國內勘探開發的同時,加強海外優質資產獲取力度,關注深水、天然氣資產與前沿勘探領域,夯實資源基礎。

3.2 重視優化資產組合,實現產量可持續增長

本輪低油價周期中,國際石油公司資產組合優化力度進一步加大,核心資產的重要性進一步凸顯。如雪佛龍公司強化美國致密油氣資產,加大短周期資產投入力度,殼牌聚焦深水、LNG 資產。埃克森美孚聚集美國非常規、深水、LNG 資產,積極推動全球上游相關五大重點工程。國家石油公司更依賴傳統常規資源,國際石油公司與國家石油公司產量增長呈現差異化趨勢。據IHS 數據,2019—2028 年新增產量來源中,雪佛龍、埃克森美孚非常規油氣占比超過50%,英國石油公司非常規占比35%,深水占比25%;殼牌深水占比47%,非常規占比22%;道達爾、埃尼公司仍以深水、淺水資產為主,合計占比在60%以上;中國石油公司、俄羅斯國家石油公司等常規陸上資產占比均在70%以上。建議國內企業積極優化資產組合,積極配置LNG 與深水資產,合理優化油砂、重油資產,加大國內非常規高效開發。

3.3 實現資產剝離常態化,提升資產總體收益率

資產剝離是資產組合優化的重要組成部分,通過剝離收益率低的資產,可以更有效地聚焦專業領域,打造核心競爭優勢,保持資金能力和財務流通性,換取更優質的海外投資機會。

國際石油公司形成有效的資產剝離制度,在低油價、高油價期間,均保持一定的資產剝離規模,以維持較好的平均資本回報率。近年來中國石油企業在國際油氣市場購買了大量油氣資產,但剝離較少,建議積極推動建立資產剝離制度,將不符合公司中長期發展戰略的資產進行剝離,持續優化資產組合。

3.4 從石油公司向能源公司轉變,構建“天然氣+ 新能源”發展模式

在能源轉型與低碳化進程中,全球能源結構將發生深刻變化。國際石油公司均已投身到這一重大轉型實踐中,積極投資天然氣、新能源等業務,設立對應的業務部門,制訂發展規劃。建議中國石油企業在保持油氣業務穩健發展的同時,根據自身技術儲備和發展優勢,加強天然氣資產布局,因地因時制宜、積極有序推動新能源業務快速發展。

3.5 加快行業新技術應用、數字化轉型,持續推 進降本增效

降本增效是低油價以來石油公司得以生存的重要策略,隨著油價的企穩回升,油氣上游資本成本和操作費用成本已開始反彈,未來幾年將呈持續上升態勢,周期性成本節約的空間逐漸消失。在此背景下,通過采用新技術、提升工作效率等方式實現結構性降本增效,成為石油公司近年來不斷嘗試的突破點,數字化技術在這個過程中起到非常重要的支撐作用。建議中國石油企業積極搶占數字化轉型戰略高點,加快數字化技術在勘探、開發、鉆井和生產等各環節的應用,持續推進降本增效。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33