營林收入依賴、產品匹配與森林保險參與意愿關系研究

2019-01-19 06:10:35劉育權周雅琳招楚堯黃慧周偉

綠色科技 2019年24期

劉育權 周雅琳 招楚堯 黃慧 周偉

摘要:指出了實施政策性森林保險是保障林業可持續發展的重要手段,然而由于當前“一刀切”的保險產品供應機制和林農兼業趨勢的加劇,導致商品林的森林保險有效需求不足。已有文獻注意到營林收入依賴對森林保險參與意愿的激勵性作用,但卻忽視了保險產品供給匹配問題所產生的影響。基于廣東省四市農戶的實地調查數據,利用Logit模型從影響農戶參保的內在經營因素和外在供給因素兩方面出發進行了實證分析。結果表明:家庭營林收入占比和森林保險產品匹配均能顯著正向影響農戶的參保意愿,但對于不同產品匹配的農戶,家庭營林收入占比的激勵效果有所不同,對產品一般匹配的農戶表現為顯著的正向作用,對產品不匹配的農戶則有可能抑制其參保。為此,提出了促進林業經營專業化和規模化以及差異化供給森林保險產品的政策建議,以完善政策性森林保險制度。

關鍵詞:森林保險;參與意愿;營林收入依賴;產品匹配

中圖分類號:X22

文獻標識碼:A

文章編號:1674-9944( 2019) 24-0241-06

1 引言

森林保險在抵御和分散林業風險、保障林農收入、恢復林業生產等方面具有不可替代的作用。自2009年我國實施政策性森林保險試點工作以來,政策性森林保險的保費補貼力度和承保覆蓋面積均不斷加大。截至2016年底,森林保險總承包面積達1. 489億hm2,占全國森林面積的70. 68%,而森林保險保費財政補貼超過了總保費收人的90%[1]。通過對歷年中央一號文件的研究發現,隨著政策性森林保險的試點、補貼范圍的不斷擴大,森林保險已從試點階段發展到穩步推進階段。

與此同時,以盈利為目的的商品林森林保險參與情況卻不容樂觀。截至2016年,全國商品林承保面積僅占承保總面積的24.37%.占商品林總面積的39.2%[1]。從政策層面考慮,一方面在于沒有考慮地區差異性實施“一刀切”式的森林保險政策[2]。以2011年被納入政策性森林保險保費補貼試點省份的廣東省為例,其2012年起對試點地區實施的險種為綜合險,全省費率統一為4%,單一的森林保險險種和費率保險責任難以明晰,無法滿足農戶真實的參保需求,導致農戶對森林保險的參與意愿不足。另一方面則由于過分偏重對生態公益林的權益保障,而忽視了商品林參保的低經濟效益。廣東省財政100%補貼公益林保費,對商品林則只提供70%的補貼,商品林的實際保費支出仍較高,超出林農交納保費的能力,而相對應的每畝林地的保險金額卻規定在500元,遠低于樹木實際價值,造成林農參保積極性不高[1]。從個體經營層面考慮,林業兼業化趨勢明顯,大部分林農將林業生產當作務工以外的副業,導致專業大戶較少、林農經營積極性不高及生產方式較粗放,農戶對林業經營的不重視將抑制其對森林保險的參與。

因此,基于商品林保險政府供給與農戶需求、林農兼業化發展與消極性營林的矛盾,本文從農戶經營內因和市場供給外因的角度,研究農戶營林收入依賴和森林保險產品匹配對農戶參保意愿的影響,以形成有效的激勵機制,提高政策性森林保險整體的參與意愿。對促進林業的可持續發展、推動鄉村振興戰略的實現具有重要的理論和現實意義。

2 森林保險參與意愿文獻綜述

政策效果取決于對目標群體經濟行為的把握程度,要確定合理有效的森林保險政策,就要弄清影響投保主體需求的因素[4]。國內關于農戶森林保險參與意愿影響因素的研究成果頗豐。在研究模型選擇上,張璐等[5]、盧熙明等[6]、廖文梅等[7]大多數學者采用logit或logistic回歸模型分析林農購買森林保險的問題,但也有學者運用多元線性回歸[8]、分位數回歸[9[等研究方法進行分析。對于制約農戶參與森林保險的關鍵性因素,學者們從不同的分析角度,運用不同的方法,得出了各自的觀點。秦濤等[1O]、萬千等[11]從保險產品的角度出發,認為保費、保險金額、險種等因素會顯著影響農戶森林保險的支付意愿,提出政府應根據地區林業發展特征和主體實際需求對保險產品進行科學設計,實行差異化保費補貼;張璐等[5]、王燦雄等[12]、廖文梅等[7]則認為戶主的年齡、教育程度、職業、是否知道政策性森林保險、是否參加過林業培訓等林農主觀個體特征、認知差異會影響其對待風險的態度;此外,針對家庭營林收入占比這一經營因素對于農戶參保意愿的影響,學者們依據不同的實證證據得出了不一樣的結論,盧熙明[6]、朱述斌等[13]、秦濤等[14]普遍認為家庭營林收入占比對參保意愿具有顯著的正向影響;但楊琳等[15]、葉明航[16]卻認為兩者關系并不顯著。

總結上述研究得出,目前國內關于森林保險需求意愿的研究有相近之處,但也存在差異,森林保險的相關理論尚未成熟。首先,在研究方法方面,學者們多側重于運用計量模型直接檢驗各種可能影響農戶需求的因素,很少深入去剖析每一個因素與需求意愿間的關系。其次,由于研究區域、調研時間的差異,許多學者針對某些結論,如家庭營林收入占比對森林保險參與意愿的影響仍存在較大的爭議,需要進行更深入的實證研究。此外,有學者提到保險產品特征與參保需求的匹配對農戶森林保險參與意愿的影響,但大都局限于“是”或“否”的二分法解釋,沒有深入分析“程度”和“交互”的問題。鑒于此,本文依據廣東省級層面調查數據,著重分析營林收入依賴和保險產品匹配與森林保險參與意愿的關系。

3 研究方法

3.1 數據來源

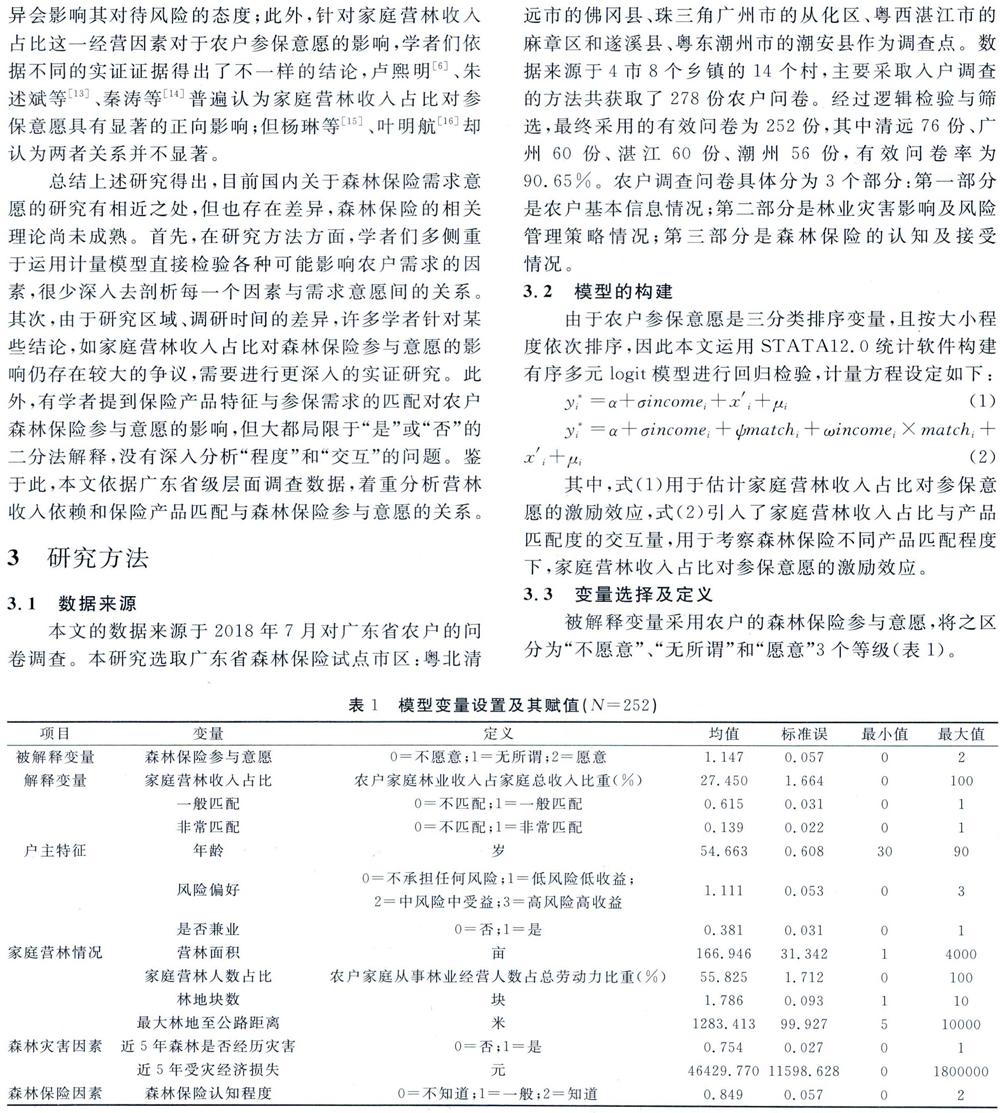

本文的數據來源于2018年7月對廣東省農戶的問卷調查。本研究選取廣東省森林保險試點市區:粵北清遠市的佛岡縣、珠三角廣州市的從化區、粵西湛江市的麻章區和遂溪縣、粵東潮州市的潮安縣作為調查點。數據來源于4市8個鄉鎮的14個村,主要采取入戶調查的方法共獲取了278份農戶問卷。經過邏輯檢驗與篩選,最終采用的有效問卷為252份,其中清遠76份、廣州60份、湛江60份、潮州56份,有效問卷率為90. 65%。農戶調查問卷具體分為3個部分:第一部分是農戶基本信息情況;第二部分是林業災害影響及風險管理策略情況;第三部分是森林保險的認知及接受情況。

3.2 模型的構建

由于農戶參保意愿是三分類排序變量,且按大小程度依次排序,因此本文運用STATA12.O統計軟件構建有序多元logit模型進行回歸檢驗,計量方程設定如下:

其中,式(1)用于估計家庭營林收入占比對參保意愿的激勵效應,式(2)引入了家庭營林收入占比與產品匹配度的交互量,用于考察森林保險不同產品匹配程度下,家庭營林收入占比對參保意愿的激勵效應。

3.3 變量選擇及定義

被解釋變量采用農戶的森林保險參與意愿,將之區分為“不愿意”、“無所謂”和“愿意”3個等級(表1)。

解釋變量:①家庭營林收入占比。家庭營林收入占比能夠反映林業收入對家庭經濟的重要程度。②產品匹配度。冷慧卿等[17]、張德成等[18]認為費率和險種是保險產品的兩個重要組成部分,其與農戶參保需求的匹配狀況對參保意愿具有相似的正向作用,因此,本文假定費率和險種與農戶需求的匹配是衡量保險產品匹配的兩個子維度。

需說明的是,自2012年廣東省林業廳下發《廣東省政策性森林保險試點工作方案》起,全省開始實施森林綜合險,費率統一為4%。本文將產品匹配度按從小到大的順序區分為“不匹配”、“一般匹配”和“非常匹配”三種類型。對保險費率的匹配狀況賦值為0=不匹配、1一匹配,只有當調查農戶對森林保險費率的最大接受額(包含財政70%的保費補貼)大于或等于4%時,費率才匹配;對保險險種的匹配狀況賦值為0=不匹配、1一匹配,只有當調查農戶需要的險種為綜合險時,險種才匹配。進而,當保險費率和險種均匹配時(賦值均為1),產品匹配表現為“非常匹配”;當保險費率和險種均不匹配時(賦值均為0),產品匹配表現為“不匹配”;當保險費率和險種有一者匹配時,產品匹配表現為“一般匹配”。

控制變量:①戶主特征包括年齡、風險偏好和兼業情況。年齡不同,營林經驗不同,對森林保險的接受程度也不同;風險偏好反映農戶對林業風險及收益的態度;兼業情況反映林業生產的專業化及重視狀況。②家庭林業經營狀況包括營林面積、家庭營林人數占比、林地塊數和最大林地至公路距離。營林面積影響林業收益和災害損失情況;家庭營林人數占比反映家庭對林業依賴狀況;林地塊數反映林業經營細碎化程度;最大林地至公路距離影響農戶營林的交通成本。③森林災害因素包括近五年森林是否經歷災害及近五年受災經濟損失。近五年受災情況影響農戶的風險態度和參保的心理預期。④森林保險因素指森林保險認知程度。該變量反映農戶對森林保險信息的獲取情況,潛在影響農戶參保。

根據表1分析,廣東四市“愿意”、“無所謂”和“不愿意”參保的農戶分別占49. 21%、16. 27%和34. 52%,完全愿意參保的農戶僅占一半左右,反映廣東整體參保意愿不高。其次,農戶平均年齡為54.7歲,年齡大于45歲的占86. 1%,說明林業經營人口老齡化嚴重[19]。再次,77. 8%的農戶只有初中及以下的學歷,僅50. 8%的農戶比較了解森林保險,說明整體認知程度較低。此外,76%的農戶選擇低風險或無風險投資,說明林農多為風險規避者。

4 研究結果

4.1 描述性統計分析

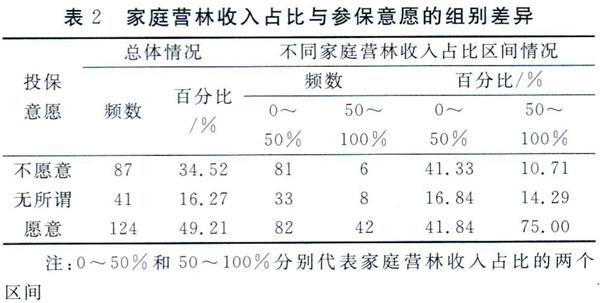

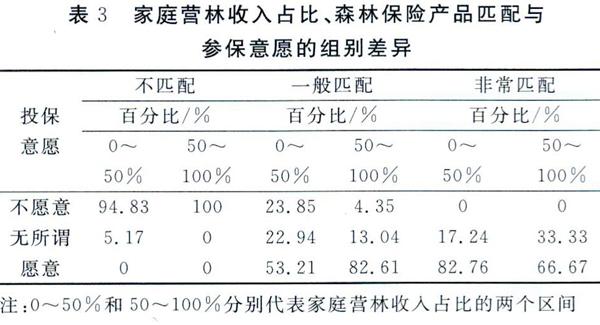

表2描述了不同家庭營林收入占比區間下農戶森林保險參與意愿的差異,表3則描述了產品匹配、營林收入占比與參保意愿三者間的關系。

由表2可知,營林收入占比在50%以下的農戶有41. 33%的比例不愿意參與森林保險,比營林收入占比在50%以上的農戶多了30. 62%。相反,營林收入占比在50%以上的農戶有75%的比例愿意參保,比營林收入占比在50%以下的農戶多了33. 16%。由此看出,家庭營林收入占比會影響農戶的參保意愿,較高的林業收入占比反映該農戶有可能是林業專業大戶,其對林業經營收入較為依賴,更具參保意識;而較低的占比反映該農戶可能為兼業林農,林業經營收入對其并不重要,購買森林保險會加重其營林負擔,所以參保意愿較低。

由表3可知,當產品不匹配農戶需求時,無論營林收入占比的高低,不愿意參保的農戶均超過90%,主要原因是農戶購買森林保險時會依據其受災經驗判斷產品的適合程度,外部供給的不匹配會抑制其內在需求。當產品為一般匹配時,愿意參保的農戶比例分別為53. 21%和82. 61%,均大于50%,且營林收入占比在50%以上的農戶的參保意愿顯著高于50%以下的農戶,說明參保需求對于產品匹配程度的彈性較高,高家庭營林收入占比更能促進林農參保。當產品為非常匹配時,不愿意參保的人數均為O,農戶的參保意愿顯著提高。以上統計結果印證了高產品匹配度的森林保險能促進農戶的參保行為。

4.2 營林收入依賴對農戶參保意愿的影響

表4為只考慮營林收入依賴對參保意愿影響的計量分析結果,其中Modell只有“農戶參保意愿”和“家庭營林收入占比”兩個變量,Model2進一步加入了其他所有控制變量。

在表4中,家庭營林收入占比對農戶的參保意愿有顯著的正向影響。Modell中家庭營林收入占比的系數為0. 0226,在1%的水平上顯著,說明林業收入占農戶家庭總收入的比重越高,即農戶越依賴于營林收入,他們規避林業風險的意愿就越強烈。Model2進一步控制了其他變量,結果顯示,家庭營林收入占比仍在5%的顯著性水平上正向激勵農戶參保,且回歸系數為0.0195與Modell的0.0226相近,印證了營林收入依賴對參保意愿正向影響的估計結果較為穩健。

這一結論與朱述斌等[13]大多數學者的研究成果相符,他們認為農戶主營業務收入中林業收入占比偏低是森林保險需求不足的重要制約因素[20],但楊琳等[15]卻通過實證研究得出相悖的觀點,經分析比較,可能是后者所調查的農戶樣本對森林保險的認知水平較低所致。按理論邏輯分析,一方面,如果農戶家庭對林業收入依賴程度較低,相應地林業生產投入也會比較少,面臨的林業生產風險也較小,其規避森林災害風險的意愿就會比較低[11],往往他們會認為參保的成本會大于災害造成的損失;另一方面,林業收入較低對于許多農村地區來說,農戶的購買能力將會受到很大的限制,林業收入水平將不足以支付森林保險保費[21]。反之,當農戶林業收入的比重越大,為降低林業風險,提高林業預期收入的實際轉化率,有效參保需求將越接近潛在需求。

此外,在Mode12中,其他變量的的系數符號基本上與預期一致。非常匹配和一般匹配的系數均為正,在1%的水平上顯著,且非常匹配的系數大于一般匹配,說明森林保險產品內容越符合農戶的需要,參保意愿越高,在本文具體來講指保險產品的費率要低于農戶最大支付意愿水平,險種要符合受災需求,農戶才會有更高的積極性去參保。戶主兼業情況的系數顯著為負,表明兼業農民比純務農的農民更不愿意購買森林保險,因為兼業農民大多傾向于務工,而把農業生產當作是一種基本保障,他們不會花太多心思去務農,生產經營規模往往比較小,滿足于自給自足,因而他們不那么看重林業災害風險,相反,純務農的農戶往往專業化程度高,經營規模大,規避風險的愿望更強烈。此外,林業經營面積的系數為負,林地塊數的系數為正,在1%的水平上顯著,這與許多學者的研究結果相悖,一方面,在于大面積商品林參保成本支出較高,而每畝500元的保險金額難以有效補償實際樹木價值,因而可能導致林農大戶參保積極性較低;另一方面,則由于林地的產權不夠明晰,林地塊數較多的農戶會擔心自己的林地被他人合并或偷伐,購買森林保險不僅能明晰界限,而且能獲得收入保障。近5年森林是否經歷災害在10%的水平上顯著正向影響參保意愿,而近五年受災情況損失的系數也為正,但顯著性更高,說明森林災害是影響農戶參保的重要因素,而相比森林災害有無發生,農戶更加敏感森林災害帶來的經濟損失程度,損失越大,農戶越愿意參保。

4.3 營林收入依賴、產品匹配對農戶參保意愿的影響

為了觀察不同森林保險產品匹配度的農戶,比較他們的參保意愿受營林收入依賴影響的差異性,本文進一步加入“森林保險產品匹配”和“家庭營林收入占比”交互項進行計量檢驗(表5)。

表5中,Mode13只加入“家庭營林收入占比*一般匹配”的交互項,Mode14只加入“家庭營林收入占比*非常匹配”的交互項,Mode15納入上述兩個交互項。

根據計量結果進行分析。在Mode13中,家庭營林收入占比的影響系數為-0. 0388,在5%的水平上顯著,說明對于產品不匹配需求的農戶來說,家庭營林收入占比對其森林保險參與意愿有顯著負向影響,因為產品內容與農戶需求的不一致將會減弱農戶參保的滿意度,在發生森林災害后,所購保險與農戶訴求的不符也會進一步產生機會成本(例如農戶以高于最大支付意愿的費率購買了森林保險,災害發生后其索賠的凈收益將會低于期望水平;或者農戶想購買風災險,但由于險種單一,農戶只能購買火災險,當發生風災后農戶將得不到預期的賠償),這對于越依賴林業收入的家庭放大效應越明顯;而“家庭營林收入占比*一般匹配”的系數為0. 0739,在1%的水平上顯著,這意味著當產品一般匹配時,將正向調節家庭營林收入占比對參保意愿的影響。在Mode14中,家庭營林收入占比的系數為正,“家庭營林收入占比*非常匹配”的系數為負,在l%水平上顯著,不符合理論假設;但進一步從Mode15的估計結果看,這兩個變量的系數均不顯著,說明Mode14的估計結果并不穩定,而“家庭營林收入占比* -般匹配”的系數仍為正,且在5%的水平上顯著,再次印證了森林保險產品對農戶需求的匹配程度將正向影響農戶營林收入依賴對參保意愿的激勵效應。此外,在三個模型中,“非常匹配”和“一般匹配”均在1%的顯著性水平上促進農戶的參保意愿,且“非常匹配”的系數均大于“一般匹配”,說明估計結果具有穩健性,意味著產品越匹配農戶需求,農戶參保意愿越高。

在國家鼓勵農戶專業化、規模化營林的政策趨勢下,這一計量結論隱含的政策含義是:農戶對森林保險產品的滿足情況顯著影響其對森林保險的需求[11],由于目前的保險品種單一,無法滿足農戶多樣化、差異化的需求[6],導致農戶參保滿意度普遍較低,機會成本較高,抑制了林業大戶的參保。因此,要有效釋放出專業化營林的參保激勵效應,必須強調森林保險產品供給側與需求端的匹配。

4.4 穩健性檢驗

為檢驗logit模型估計結果的穩健性,本文采用多元線性回歸的計量方法再一次回歸了計量方程,得到如表6所示的分析結果。Mode16中僅討論營林收入依賴對參保意愿的影響,Mode17則考慮營林收入依賴和產品匹配兩個變量的影響。Mode16中家庭營林收入占比系數顯著為正,而Mode17中“家庭營林收入占比*非常匹配”系數不顯著,“家庭營林收入占比*-般匹配”的系數顯著為0. 0147,大于“產品不匹配”情況下的家庭營林收入占比的系數-0. 0044,意味著營林收入依賴對保險產品一般匹配需求的農戶的參保意愿影響總效應為正,此外,非常匹配的系數在Mode16和Mode17中均顯著大于一般匹配的系數。與前文計量結論一致,計量結果具有穩健性。

5 結論與啟示

在城市化、工業化的大背景下,農戶紛紛選擇進城務工,造成了林業兼業化嚴重、林農對林業不重視的局面。為振興林業產業,國家出臺了政策性森林保險制度,有效規避了林業風險、保障了林農收入,但由于政策性保險產品供給的過度統一,導致農戶參保意愿不高。基于此,本文重點從農戶家庭的林業依賴情況和森林保險的供給匹配狀況兩方面分析對農戶森林保險參與意愿的影響。通過實地調查與實證分析,本文得到的主要結論如下。

第一,農戶家庭林業經營狀況顯著影響農戶對森林保險的內在需求。農戶林業經營狀況越好,其在經濟上將越依賴于林業收入,為保證和擴大收入,農戶會加大對林業的投資和參與,最終有助于林業經營得越來越好。正是由于這樣的良性循環,當農戶在經濟上很依賴于林業收入時,其會加大對森林保險的參與以保證林業的穩定產出,提高林業預期收入的實際轉化率。

第二,農戶參保內需的加強固然重要,但外部產品供給的匹配同樣重要。研究發現,農戶對森林保險產品的滿足情況顯著影響農戶對森林保險的需求,農戶對產品內容的滿足程度越高,在本研究中,即森林保險的費率和險種性質越符合農戶的需求預期,則農戶參加森林保險的積極性越高。此外,產品匹配還將影響農戶經營內因對參保意愿的作用機理,在產品內容完全不匹配農戶需求預期時,本應有較高森林保險需求的林業依賴型農戶卻表現出低參保意愿。

基于以上研究結論,本文得到的政策啟示如下。

第一,鼓勵農戶專業化經營,降低林業外收入的比重。針對林業生產兼業化嚴重的情況(38. 1%的調查農戶存在務工現象),國家可以大力扶持林業經濟,通過林業補貼、林產品價格保護等優惠政策保障農戶利益;同時,完善林業產業鏈,發展林下經濟,拓寬林產品加工、銷售渠道,促使林業多元化發展。這不僅能提高兼業農戶林業生產的積極性,使其工作重心由務工轉為務農,而且強化了其對林業資源的保護意識。

第二,促進林業的規模化經營,加強對商品林的政策支持。一方面,要提高農戶林業收入的比重,還需要進一步擴大經營規模,形成規模經濟效應。政府可以通過完善林業產權制度,促進林地流轉,實現農戶的規模化經營。另一方面,通過調查發現政策性森林保險商品林補貼不足以及森林采伐指標過嚴都抑制了林業大戶對森林保險的需求,因此,政府需加大對商品林的補貼力度,并適當放寬采伐限額,讓市場自由調配。林農出于自身收益提升的考慮,會轉變經營管理方式,更加注重對林業風險的規避。

第三,積極開發林業險種以滿足農戶對森林保險的差異需求[7]。當前林業面臨的災害種類較多,不同地區由于林木種類、年齡和分布狀況以及地形、氣候等差異可能側重發生不同的林業災害,但現在森林保險籠統地將各項災害歸于綜合險合同,并未對各項保險責任做差異化設計,忽視了農戶可能傾向于單一災害類別的投資需求,因而需要豐富林業險種改變險種單一化局面。

第四,實行差異化的補貼標準,科學厘定真實費率。由于不同地區的經濟狀況、受災特點和林農風險偏好有所差異,政府需對農戶保險費率的最大支付意愿進行全面調查,進而利用保費補貼這一政策工具差異化地對農戶進行資助,從而實現對各區域真實費率的科學厘定,提高潛在需求的轉化率和資金的利用率。

參考文獻:

[1]李艷,陳盛偉.我國政策性森林保險運行效果分析與思考[J].中國林業經濟,2018 (11).

[2]鄭彬,高嵐.廣東省森林保險發展成就問題及對策[J].林業資源管理,2018(6):18~22.

[3]秦濤,顧雪松,李佳怡,等.森林保險財政補貼政策文獻評述與研究展望[J].農林經濟管理學報,2017,16(3):310 - 315.

[4]盧熙明,黃和亮,我國森林保險進展及其購買意愿研究述評[J].中國林業經濟,2015(5):70-74.

[5]張璐,賀 超,林華忠.農戶參與森林保險意愿影響因素分析——基于7省農戶調研數據[J].北京林業大學學報(社會科學版).2019(7).

[6]盧熙明,馮祥錦,黃和亮.森林經營企業與兼業林農森林保險購買意愿影響因素的差異性分析[J].福建農林大學學報.2016 (11).

[7]廖文梅,彭泰中.曹建華,農戶參與森林保險意愿的實證分析——以江西為例[J].林業科學,2011,47(5):117-123.

[8]李或揮,李彩鴿,孔祥智,政策性森林保險支付意愿及影響因素分析——以湖南省安化縣為例[J].北京林業大學學報(社會科學版),2012,11(1):80~85.

[9]黃穎,李或揮,農戶對政策性森林保險支付意愿的影響因素分析——基于分位數回歸方法[J].臺灣農業探索.2015 (2):10-20.

[10]秦濤,田治威,潘煥學,我國森林保險保費補貼政策執行效果、存在的主要問題與建議[J].經濟縱橫,2017(1):111-116.

[11]萬千,秦濤,潘煥學.農戶參加政策性森林保險的影響因素分析——基于福建農戶問卷調查的實證研究[J].東南學術,2012(3):62-74.

[12]王燦雄.福建政策性森林保險需求的實證分析[J].中南林業科技大學學報(社會科學版),2011,5(1):56-58.

[13]朱述斌,胡水秀,申 云,等.林業生態補償機制缺失背景下森林保險有效需求影響因素實證分析——基于江西10個林改監測縣的農戶調查[J].林業經濟,2013(6).

[14]秦濤,田治威,劉婉琳,等.農戶森林保險需求的影響因素分析[J].中國農村經濟,2013(7):36-46.

[15]楊琳,石道金,影響農戶森林保險需求因素的實證分析——基于對浙江省156戶農戶的調查[J].北京林業大學學報(社會科學版),2010,9(3):103—107.

[16]葉明航.農戶森林保險購買意愿的影響因素研究[D].福州:福建農林大學,2015.

[17]冷慧卿,王瑁,我國森林保險費率的區域差異化——省級層面的森林火災實證研究[J].管理世界,2011(11):49—54.

[18]張德成,陳紹志,白冬艷,森林火宅保險純費率厘定模型及實證分析[J].林業科學,2016,52(7):129~137.

[19]羅 淳.關于人口年齡組的重新劃分及其蘊意[J].人口研究,2017,41(5):16-25.

[20]Holthausen N. ()n the demand for an insurance against stormdamage in Swis.s forests [Jl. SchweIzerische Zeitschrift FurForstwesen, 2004, 155( 10): 426-436.

[2l]Goodwin B K. An Empirical Analysis of the Demand for MultiplePeril Crop Insurance[J]. American Journat of Agricultural Eco- nomics,1994,76(4):952-953.

收稿日期:2019-11-19

基金項目:省級大學生創新創業實踐訓練項目(編號:201810564151);廣東省自然科學基金博士啟動項目(編號:2018A030310347)

作者簡介:劉育權(1997-),男,華南農業大學學生。

通訊作者:周偉(1989-),男,博士,講師,研究方向為森林資源與環境經濟。