我國(guó)貨代行業(yè)應(yīng)收賬款管理探析

2019-01-08 07:18:22陳朝玉

商場(chǎng)現(xiàn)代化 2019年21期

關(guān)鍵詞:應(yīng)收賬款

摘 要:在商業(yè)環(huán)境瞬息萬(wàn)變的當(dāng)下,貨運(yùn)企業(yè)依靠賒銷增強(qiáng)市場(chǎng)份額,取得更多的經(jīng)營(yíng)收益。可是在欠缺科學(xué)的應(yīng)收賬款管理制度的貨運(yùn)企業(yè)里,應(yīng)收賬款額過高、長(zhǎng)期無法收回等情況,限制了我國(guó)貨運(yùn)企業(yè)應(yīng)收賬款長(zhǎng)期可持續(xù)發(fā)展目標(biāo)的實(shí)現(xiàn)。因此,本文將研究應(yīng)收賬款風(fēng)險(xiǎn)對(duì)貨代公司的影響,隨后分析我國(guó)貨代公司應(yīng)收賬款中存在的問題進(jìn)而針對(duì)性提出建議,以降低我國(guó)貨代公司應(yīng)收賬款的資金擠占情況。

關(guān)鍵詞:國(guó)際貨運(yùn)代理企業(yè);應(yīng)收賬款;賒銷

一、引言

隨著我國(guó)經(jīng)濟(jì)的騰飛,我國(guó)商業(yè)市場(chǎng)競(jìng)爭(zhēng)日趨激烈,貨代公司為了取得更多的經(jīng)營(yíng)收益,不得不通過賒銷的方式增加市場(chǎng)份額。現(xiàn)在,貨代公司存在應(yīng)收賬款金額過高、部分應(yīng)收賬款無法收回的情況,這嚴(yán)重限制了我國(guó)貨代公司長(zhǎng)期可持續(xù)發(fā)展目標(biāo)的實(shí)現(xiàn)。有關(guān)數(shù)據(jù)證實(shí),中國(guó)貨代公司平均應(yīng)收賬款在總資產(chǎn)中占比超四成,嚴(yán)重?cái)D占了公司的營(yíng)運(yùn)資本。假如不針對(duì)應(yīng)收賬款采取行之有效的管理方針,增強(qiáng)應(yīng)收賬款質(zhì)量,必然會(huì)影響貨代公司的發(fā)展。所以,本文將分析我國(guó)貨代公司應(yīng)收賬款情況,研究形成大量無法收回應(yīng)收賬款的原因,進(jìn)而提出具有針對(duì)性的應(yīng)收賬款管理對(duì)策,以促進(jìn)我國(guó)貨代公司長(zhǎng)期可持續(xù)發(fā)展目標(biāo)的實(shí)現(xiàn)。

二、國(guó)際貨運(yùn)代理企業(yè)應(yīng)收賬款管理存在的主要問題

1.應(yīng)收賬款信用管理及賬齡分析有所欠缺

貨代公司的財(cái)務(wù)員工未具體分析企業(yè)的應(yīng)收賬款并確定公司賬齡,研究顧客的經(jīng)營(yíng)狀況及信用情況,借此評(píng)估應(yīng)采用哪些應(yīng)收賬款賒銷策略和應(yīng)收賬款催收政策。因此,公司對(duì)應(yīng)收賬款控制的事中管理力度較差將會(huì)提高企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。企業(yè)的規(guī)模較大,顧客數(shù)量較多,形成風(fēng)險(xiǎn)的可能性較其他上市企業(yè)而言更高,企業(yè)風(fēng)險(xiǎn)控制的缺失更為嚴(yán)重。

2.應(yīng)收賬款催繳不及時(shí)

貨代公司未根據(jù)年齡分析和信用狀況變化收取應(yīng)收款項(xiàng),在企業(yè)制作會(huì)計(jì)報(bào)告的前兩個(gè)月,財(cái)務(wù)職員未通過電話等途徑催收應(yīng)收賬款,同時(shí)按照顧客信用情況及業(yè)務(wù)的改變調(diào)整應(yīng)收賬款的催收情況。企業(yè)的催收不及時(shí),致使部分顧客不重視還款,還款熱情較低,這使得企業(yè)大部分應(yīng)收賬款回籠時(shí)間較久,無法及時(shí)收回,如此便降低了企業(yè)資金回收的速度,影響了企業(yè)的資金流轉(zhuǎn)。

三、對(duì)于國(guó)際貨運(yùn)代理企業(yè)應(yīng)收賬款管理的建議

1.加強(qiáng)應(yīng)收賬款信用管理及賬齡分析

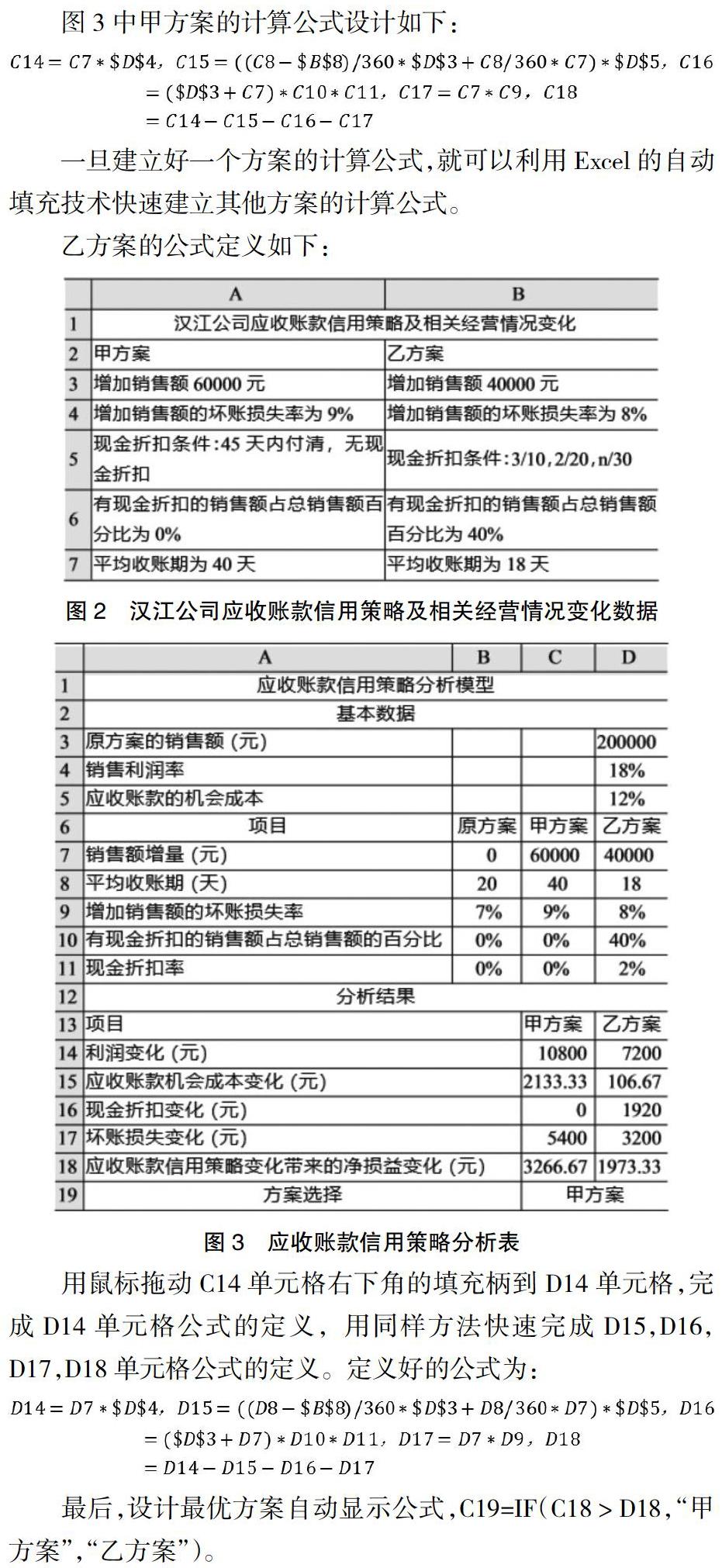

貨代公司需明確所有崗位的職責(zé),以確保分工明確,不相容職位相分離制度的全面落實(shí),所有人能夠及時(shí)完成其工作。貨代公司需增強(qiáng)對(duì)應(yīng)收賬款事前管理、事中管理及事后管理的重視程度及管理強(qiáng)度。事前通過信用管理部門對(duì)顧客的實(shí)際經(jīng)營(yíng)情況,以往的信用情況和營(yíng)業(yè)規(guī)模,清償債務(wù)的概率等進(jìn)行深入分析,以進(jìn)行特定的信用評(píng)級(jí)和信用評(píng)估,這不但針對(duì)企業(yè)的新顧客群體,同樣針對(duì)部分時(shí)常合作的老顧客,以規(guī)避部分顧客通過合作關(guān)系不及時(shí)還款的情況出現(xiàn),進(jìn)而降低貨代公司的應(yīng)收賬款,提高企業(yè)的應(yīng)收賬款收回率。在信用管理部門展開詳細(xì)分析后,有關(guān)數(shù)據(jù)將提交企業(yè)的銷售部門,銷售經(jīng)理按照顧客的信用數(shù)據(jù)決定是否對(duì)顧客展開賒銷,賒銷的額度及期限需和信用管理部門進(jìn)行溝通和交流并明確具體的標(biāo)準(zhǔn),從應(yīng)收賬款形成的源頭盡可能降低風(fēng)險(xiǎn)。假如貨代公司決定對(duì)部分顧客進(jìn)行賒銷,財(cái)務(wù)員工需進(jìn)行賬務(wù)登記,確保應(yīng)收賬款精準(zhǔn)的記錄在企業(yè)的賬目上。企業(yè)需定期更新Excel制作的應(yīng)收賬款信用策略分析表,以確定該顧客目前的應(yīng)收賬款信用策略是否滿足企業(yè)發(fā)展的需要。

應(yīng)收賬款信用策略分析的基本方法就是在把握每種因素的變化與經(jīng)濟(jì)效益變化關(guān)系的基礎(chǔ)上,將各種相關(guān)因素給予一定程度的放寬或收緊,測(cè)定收入與成本的相應(yīng)變化,最后確定不同的應(yīng)收賬款信用策略方案可能產(chǎn)生的財(cái)務(wù)效果。應(yīng)收賬款信用策略變化后所帶來的凈損益大于零,方案才可行;否則,方案不可行。具體分析公式如下:

應(yīng)收賬款信用策略變化帶來的凈損益變化=信用標(biāo)準(zhǔn)變化引起利潤(rùn)的變化-信用期間變化引起應(yīng)收賬款機(jī)會(huì)成本的變化-信用條件變化引起現(xiàn)金折扣的變化-信用標(biāo)準(zhǔn)變化引起壞賬損失的變化。

例如,江漢公司目前的應(yīng)收賬款信用策略及相關(guān)經(jīng)營(yíng)情況如圖1所示,假設(shè)漢江公司要改變應(yīng)收賬款信用策略,提出甲、乙兩個(gè)方案,如圖2所示,則可建立應(yīng)收賬款信用策略分析模型如圖3。

當(dāng)應(yīng)收賬款信用策略分析模型建立后,財(cái)務(wù)管理人員就可以根據(jù)情況在基本數(shù)據(jù)區(qū)輸入不同方案的相應(yīng)數(shù)據(jù),分析結(jié)果區(qū)自動(dòng)顯示出結(jié)果。改變應(yīng)收賬款信用策略中的每一個(gè)因素,將引起分析結(jié)果區(qū)相應(yīng)數(shù)據(jù)的同步變化,并自動(dòng)顯示出最優(yōu)方案。

另外,應(yīng)收賬款形成后,財(cái)務(wù)員工要和銷售員工交流,了解顧客目前的經(jīng)營(yíng)情況信用情況等,以知曉應(yīng)收賬款的實(shí)時(shí)動(dòng)態(tài),確保應(yīng)收賬款時(shí)刻在企業(yè)的監(jiān)管下,財(cái)務(wù)員工和顧客的接觸較少,唯有和銷售部門有效交流,才可以確保心中有數(shù)。貨代公司需定期更新應(yīng)收賬款賬齡,制作應(yīng)收賬款賬齡分析表,針對(duì)各賬齡的應(yīng)收賬款選擇合理的手段展開催收,已明確無法收回的應(yīng)收賬款應(yīng)計(jì)提壞賬準(zhǔn)備,壞賬準(zhǔn)備的計(jì)提比例須按照企業(yè)實(shí)際狀況合理的體現(xiàn),不能為了提高企業(yè)的利潤(rùn)而隨意調(diào)整壞賬準(zhǔn)備比例。

2.完善應(yīng)收賬款的催收工作

財(cái)務(wù)部門對(duì)應(yīng)收賬款的監(jiān)管職責(zé)重大,需定期對(duì)企業(yè)應(yīng)收賬款的賬齡時(shí)間、能否收回和是否需對(duì)顧客展開催收進(jìn)行分析,并根據(jù)實(shí)際狀況合理計(jì)提壞賬準(zhǔn)備,不可將全部職責(zé)推脫給信用管理部門。財(cái)務(wù)部門分析逾期應(yīng)收賬款的風(fēng)險(xiǎn)、收回可能性、對(duì)企業(yè)財(cái)務(wù)情況及經(jīng)營(yíng)情況的影響后,應(yīng)當(dāng)選擇適當(dāng)?shù)姆绞竭M(jìn)行應(yīng)收賬款催收。假如貨代公司部分應(yīng)收賬款無法收回,可和營(yíng)業(yè)收益較差,資金流轉(zhuǎn)難度較高的企業(yè)協(xié)商后,通過折讓方式盡量降低損失,比如給予顧客一定的本金減免等。

銷售部門及信用管理部門自賒銷開始到賒銷結(jié)束都要對(duì)應(yīng)收賬款展開實(shí)時(shí)監(jiān)督及管理,直到應(yīng)收賬款到期日前,貨代公司都要對(duì)顧客的還款狀況及營(yíng)業(yè)狀況進(jìn)行追蹤,進(jìn)而確保顧客可以按時(shí)清償全部貨款,最大限度地減少乃至避免應(yīng)收賬款逾期,并且讓顧客感受到企業(yè)為了催收應(yīng)收賬款所施加的壓力,讓顧客知曉其還款義務(wù)并了解其不按時(shí)還款的后果,如此能夠增強(qiáng)應(yīng)收賬款的收回率,確保應(yīng)收賬款及時(shí)收回,不讓應(yīng)收賬款拖欠變?yōu)槠髽I(yè)的累贅,限制企業(yè)正常的生產(chǎn)經(jīng)營(yíng)。

四、結(jié)論

隨著經(jīng)濟(jì)全球化程度的不斷加深,貨代公司獲得了發(fā)展的機(jī)遇,也面臨了巨大的挑戰(zhàn)。為了應(yīng)對(duì)瞬息萬(wàn)變的市場(chǎng),取得更高的經(jīng)營(yíng)收益,貨代公司選擇了賒銷的經(jīng)營(yíng)方式。但賒銷使得貨代公司出現(xiàn)了應(yīng)收賬款額過高、應(yīng)收賬款管理欠缺健全機(jī)制等問題。因此,本文提出第一,完善貨代公司的工作流程以降低應(yīng)收賬款額度;第二,建立信用管理部門加強(qiáng)應(yīng)收賬款的風(fēng)險(xiǎn)管理、加強(qiáng)應(yīng)收賬款信用管理及賬齡分析、完善應(yīng)收賬款的催收工作的具體措施以建立健全的應(yīng)收賬款管理制度。從而促進(jìn)我國(guó)貨代公司的長(zhǎng)期可持續(xù)發(fā)展目標(biāo)的實(shí)現(xiàn)。

參考文獻(xiàn):

[1]胡勇.港口碼頭企業(yè)應(yīng)收賬款管理探討[J].新會(huì)計(jì),2018(03):61-62.

[2]朱永梅.貨運(yùn)代理企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)分析及防控建議[J].財(cái)會(huì)學(xué)習(xí),2018(25):31+33.

[3]賀旭婷.S物流公司應(yīng)收賬款保理融資研究[D].湖南大學(xué),2018.

作者簡(jiǎn)介:陳朝玉,女,本科,中國(guó)福州外輪代理有限公司,中級(jí)會(huì)計(jì)師

猜你喜歡

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:03:35

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:41:57

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:33:38

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:20:59

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:13:09

中國(guó)科技博覽(2016年18期)2016-10-19 07:12:01

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05