上市公司財務風險分析

2018-09-10 00:55:38陳路漫

中國商論 2018年19期

關鍵詞:財務風險

陳路漫

摘 要:隨著經濟全球化不斷加劇和我國企業市場的逐步擴大,財務風險成為現代企業參與市場競爭的必然產物。特別是近幾年來全球經濟危機的頻繁爆發,國內通貨膨脹的不斷加劇,給國內上市公司經營管理帶來越來越多的財務風險。本文將以對浙江萬馬集團為例,根據其財務報表數據,主要從籌資風險、投資風險、資金回收風險和收益分配風險四個方面進行分析。從財務風險成因著手利用可靠數據進行規范分析,得出客觀結論,可供我國上市公司和即將融資上市的企業參考。

關鍵詞:財務風險 財務報表數據 財務風險成因 規范研究

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)07(a)-142-04

1 財務風險分析

通過分析迅速的排除對財務情況影響較小的風險,從而將更多精力集中于有可能產生重大影響的風險上,是高效的財務風險分析機制的關鍵。經過重點研究,分析財務風險的原因,評價該風險可能造成的損失,如此一來,將財務風險的成因分析明確后,也就可以依據成因制定應對措施,確保企業運營安全。

分析財務風險的主要方法有定性分析與定量分析。定性分析是根據企業財務運行狀況、組織管理的各類風險進行綜合評判。定量分析是運用各種數學方法,據以判明經濟現象“量”的規定性,從而把握經濟現象本質特征的一種分析方法。本文主要采用定量分析法中的財務報表分析法進行研究和分析。該方法以企業財務報表如資產負債表、損益表和現金流量表等為依據,對有關企業財務風險的指標和數值進行計算、分析和對比,并從結果中辨認和發現可能存在的財務風險。本文將采取垂直分析法、水平分析法、比率分析法、趨勢分析法等具體方法來識別企業在當前經濟狀況下所面臨的所有財務風險,甚至還有可能發現企業未來所面臨的財務風險。近年來,已有越來越多的學者運用財務評價指標對企業財務風險進行分析,大部分學者選取若干分別反映企業財務情況的指標,如盈利能力、償債能力、營運能力、成長能力等,科學的建立起財務風險預警體系,并進實證研究。

2 上市公司財務風險分析—— 以浙江萬馬集團為例

2.1 浙江萬馬集團概況

本文以浙江萬馬集團為例,分析上市公司財務風險。浙江萬馬集團是一家以電氣電纜、房地產開發、醫藥制造為主營業務的民營股份制企業。其中浙江萬馬電纜有限公司已于2009年7月成功上市,具體財務數據可從其深圳交易所公布的年報中獲得。為使本文數據具有可靠性,從而得出有效結論,本文將以浙江萬馬電纜有限公司的上市年報作為數據來源,進行規范研究。

2.2 籌資風險分析

2.2.1 短期償債風險分析

第一,短期籌資規模。

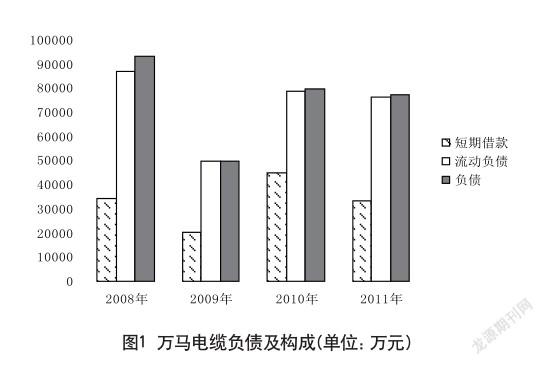

從圖1可以看出,萬馬電纜的負債情況十分不穩定,沒有一個明朗的發展趨勢,且流動負債所占比重較大。從走勢看,萬馬電纜在上市后的幾年內,控制了債務性籌資規模的擴大。不難看出,公司負債的增加或減少以短期借款的變動為主。因而公司短期償債能力對公司整體的籌資風險影響較大。

第二,短期償債能力。

短期償債能力反映企業對償還期限在1年或長于1年的一個營業周期內的短期債務的償付能力,主要用以反映企業以流動資產償還流動負債的能力。反映短期償債能力的指標有很多,本文選取負債結構、流動比率和速動比率三個指標進行分析。

(1)負債結構。分析看來,在萬馬電纜的企業負債中,應付票據、應付賬款、短期借款、其他應付款等短期流動負債占絕大數比例,基本沒有長期負債,缺乏長期的資金來源。因此,公司必須保持相應的流動資產,以保持短期償債能力。

(2)流動比率和速動比率。

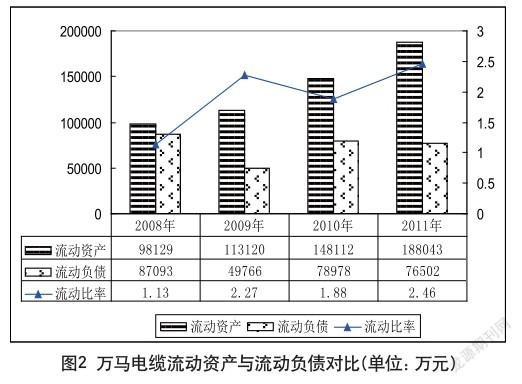

一般情況下,生產企業最低流動比率應為2,流動比率數值越高,則企業短期償債能力越強。從圖2可以看出,萬馬電纜流動資產大于流動負債,且兩者之間的差距即營業資金逐年增長,萬馬電纜近幾年流動比率雖然波動不定,但總體呈上升趨勢,且數值介于1與2.5之間,較為合理。

通常認為正常的速動比率為1。從數據分析,萬馬電纜速動比率總體水平偏高。說明公司流動性強,流動負債的安全程度高,對負債還本付息的可能性較高。結合流動比率來看,速動比率和流動比率的變化趨勢相同,但數值相對偏高,幸而程度不大,不會產生企業滯留在流動資產上資金過多,未充分有效利用而造成企業機會成本增加的現象,也不會對企業的盈利能力造成較大影響。

2.2.2 長期償債風險分析

第一,資產負債率。資產負債率數值越小,企業長期償債能力則越強。保守學者認為資產負債率不宜高于50%,而國際通常認為資產負債率60%時較為適當。根據財務報表數據,萬馬電纜2008—2011年資產負債率分別為0.71,0.33,0.43,0.33,整體呈現下降趨勢,說明其具有較強長期償債能力。另外也說明萬馬電纜可能未能充分利用負債經營帶來的財務杠桿。

第二,利息保障系數。利息保障倍數可以用來衡量企業盈利能力,通常來說,利息保障系數越高,企業長期償債能力越強。從數據來看,萬馬電纜的息稅前利潤逐年遞增,趨勢平穩,說明萬馬電纜的經營成果較高。利息保障系數均大于1,且遠高于1,說明萬馬電纜支付利息的能力較強。

2.3 投資風險分析

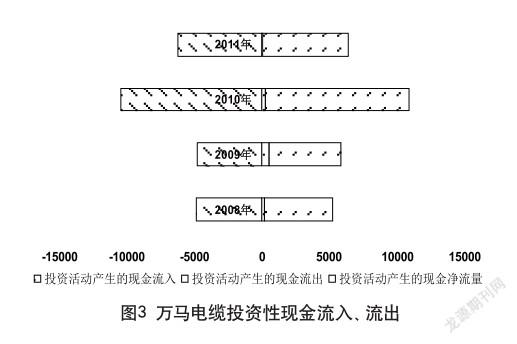

從圖3來看,萬馬電纜近年來投資活動產生的現金凈流量都小于零,投資活動產生的現金流出量遠高于現金流入量。從萬馬電纜的年度財務報告中可以看出,2009年以來,企業業務收入規模增長較快,但投資規模不如業務收入規模增長快。表明主要不是通過投資活動占用資金來實現經營規模擴大。所以投資活動凈現金流入不大,對財務風險的影響有限。

投資收益方面,萬馬電纜近年來并未進行大量長期投資。根據其公布的財務報表顯示,公司只在2010年有1400萬元的長期股權投資,但至今還未實現投資收益。萬馬電纜為規避原材料市場價格大幅波動的影響,進行銅期貨交易,但是規模不大。從整體趨勢來看,萬馬電纜在交易性金融投資中變動較大,沒有穩定發展趨勢,投資結果也不容樂觀。由此可見,萬馬電纜在投資風險方面存在較多的不定因素,受宏觀、微觀經濟環境的影響較大,面臨的風險因素較多。

2.4 資金回收風險分析

2.4.1 存貨周轉率分析

企業資金要想順利回收,比先要求產品順利實現銷售,實現成品轉化為結算資金的過程。通常來說,存貨周轉速度越快,存貨轉換為結算資金的速度越快。一般情況下,企業可通過提高存貨周轉率來提高變現能力。根據數據分析,萬馬電纜存貨周轉率始終保持在較高的水平,并逐年遞增。說明該企業存貨管理的水平較高,存貨周轉的速度快,銷售能力處于較好水平。雖然存貨數量較大,但是存貨周轉速度快彌補了這部分的風險缺口,降低了資金回收的風險。

2.4.2 應收賬款周轉率分析

成品轉化為結算資金后,還需實現向貨幣資金的轉化。企業銷售收入能否順利收回以及回收的時間和金額,會受到信用政策、結算方式、催收政策等因素的影響。一般來說,應收賬款周轉率數值越高,企業應收賬款收回越快。應收賬款周轉率低,說明企業的資金過多滯留在應收賬款上,而影響資金周轉。

萬馬電纜在近年來應收賬款大幅度增加,與銷售收入的變動趨勢相似,可能由銷售收入的增加造成。應收賬款周轉率保持在幾個基本穩定的水平,但是數值相對較低,低于行業一般水平。這說明萬馬電纜的產品銷售收入無法順利收回,或收回的時間較長,對應收賬款的監管力度不夠、缺少有效的追討手段,此方面的資金回收風險較大。

2.5 收益分配風險分析

收益分配一般包括留存收益和分配股息,留存收益是擴大規模來源,分配股息是股東財產擴大的需求,二者相互聯系且又相互矛盾。如公司擴展過快,銷售與生產規模高速的發展,需要添置大量資產,出現資金緊缺的情況。如此時以金額較高的貨幣資金形式分配收益,會使公司償債能力大幅度降低,進而影響再生產規模;但如果公司僅以股票股利的形式回報投資者,或投資者沒有得到一定的投資回報,會使得股息分配低于相當水平,從而挫傷投資者的熱情,這會影響公司股票價值,上市公司的股票價格也會下跌,這些都會對公司發展帶來不利影響。因此,必須注意兩者之間的平衡,加強財務風險監測。該風險很難用數學方法或是財務指標法來進行估測,但可以憑經驗進行定性分析。

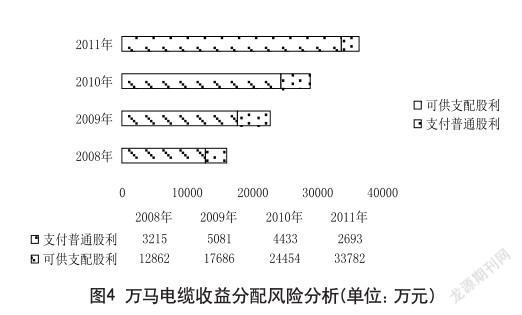

從圖4來看,萬馬電纜的可供分配利潤逐年增加,說明企業這幾年的發展較好,值得投資者關注和投資。從2008年和2009年支付的普通股利占可供分配利潤的比重來看,萬馬電纜的收益分配較為合理,對投資者的回報也較大。但2010年開始,支付普通股利占可供支配股利的比重開始下降,2011年持續下降,這很有可能會挫傷投資者的積極性,引起股價的下跌,影響企業股票價值,由此產生企業收益分配上的風險。

3 結論

根據上述分析,萬馬電纜在一般性財務風險方面存在的風險并不大,總體來說處于安全地帶。但仍舊存在著一些隱性財務風險,需要引起管理者和投資者的注意。

3.1 籌資風險

本文通過對萬馬電纜籌資風險的分析得出以下結論:從短期償債風險來看,公司的流動性強,流動負債的安全程度高,還本付息能力較強。從長期償債風險來看,萬馬電纜具有較強長期償債能力,但可能未能充分利用負債經營帶來的財務杠桿。總體來看,萬馬電纜2009年成功融資上市,減少了債務性籌資,從而降低了利息償還。并且在償債能力上有所提高,償債能力較前幾年來說有所提高。其在籌資風險方面較為安全,暫時不存在較大籌資風險,但仍需做好負債管理工作。

3.2 投資風險

本文通過對萬馬電纜的投資風險,得出以下結論:從投資現金流來看,投資活動凈現金流入量長期小于零,存在現金流量風險。但結合收入規模增長分析發現,投資活動凈流入不大,對財務風險的影響有限。從投資收益來看,萬馬電纜并未進行大規模的長期投資,僅為規避原料市場價格波動而進行了銅期貨投資。并且由于銅期貨市場的不穩定性,其投資情況不容樂觀,投資收益呈現負增長,且波動幅度較大,呈現不穩定趨勢。總體來說,萬馬電纜在投資方面尤其是期貨投資方面存在一定的風險,值得管理者注意和規避。

3.3 資金回收風險

本文主通過對萬馬電纜的資金回收風險分析,得出以下結論:從結算資金回收來看,萬馬電纜在實現產品想資金轉換的過程中,有大量存貨積壓。但是因為企業存貨管理能力較高,存貨周轉速度較快,彌補了存貨積壓帶來的風險缺口。從貨幣資金回收來看,在結算資金轉換為貨幣資金過程中,企業應收賬款不能有效收回,對應收賬款的監控力度不夠,導致其存在較大的風險。總體來說,萬馬電纜的應收賬款回收風險較大,對應收賬款的管理力度不夠。管理者應提高警惕,加大結算資金和應收賬款回收的監管力度,繼續提高存貨管理能力,以規避和防范資金回收風險。

3.4 收益分配風險

本文通過對萬馬電纜收益分配風險分析,得出以下結論:從收益分配風險來看,由于萬馬電纜近年來發展形勢良好,實現的可分配利潤較多。但在回報投資者方面,支付的普通股利比重逐年下降,這可能會打擊投資者的投資熱情,挫傷其積極性,影響企業股票價值,容易產生收益分配風險。

上市公司的財務風險分析是企業和利益相關者所需關注的重要問題。如果企業財務風險不能夠及時發現并有效化解,就會使企業陷于困境,同時也會給投資者、債權人和銀行等造成巨大的損失,從而引發連鎖反應和惡性循環,可能造成惡劣的影響。如果企業能夠及早發現財務風險,并采取相應措施進行防范,就可以大大提高企業抵御風險的能力,減少不必要的損失。

通過本文對浙江萬馬電纜股份有限公司財務風險的分析,可以看出萬馬電纜存在投資風險、資金回收風險和收益分配風險上存在一定的隱患,因而管理者應針對這些隱患采取相應有效措施。本文的分析研究還存在著不足和缺陷,但是利用財務報表相對額出發,通過分析計算一系列財務指標,可以得出可靠結論,可為公司財務風險的分析提供參考。

參考文獻

[1] Altman.Financial Risk of Listed Companies[J].The next great financial challenge.

[2] Blum.Risk Taking: a Dynamic Model[J].Journal of financial intermediation on.

[3] 姚丹竹.央企全面風險管理的現狀及推動策略[J].中國民用航空,2008(11).

[4] 哈里·馬可威茨.資產選擇:投資的有效分散化[M].北京:首都經濟貿易大學出版社,2000.

[5] 米勒,莫迪格利尼.淺議股利政策[J].公司理財.

[6] 向德偉.論財務風險[J].會計研究,1994(4).

[7] 財政部注冊會計師考試委員會.財務成本管理[M].北京:經濟科學出版社,2004.

[8] 劉思錄,湯谷良.論財務風險管理[J].北京商學院學報, 1995(4).

[9] 張延波,彭淑雄.不同財務主體的財務風險管[J].北京工商大學學報,2002(2).

[10] 黃錦亮,白帆.論財務風險管理的基本框架[J].財會研究, 2003(6).

[11] 黃巖.上市公司財務失敗預測實證研究[J].系統工程理論方法應用,200l(1).

[12] 張艷.財務困境預測的實證[J].經濟研究,2003(3).

[13] 馬喜德.上市公司財務困境預測實證研究[J].中國經濟學年會論文.

[14] 李輝華,蘇慧文.金融風險識別與對策[M].北京:北京經濟學院出版社,1996.

[15] 易志.企業財務風險的度量方法[J].財會通訊綜合版, 2006(3).

[16] 劉錦,宣杰,劉宏婧.上市公司財務風險分析[J].公司治理, 2010(8).

[17] 傅元略.中級財務管理(第二版)[M].上海:復旦大學出版社, 2007.

[18] 宋明哲.風險管理(第5版)[M].北京:中國紡織出版社,2003.

[19] 陳靜.上市公司財務惡化預測的實證分析[J].會計研究, 1999(4).

[20] 李華中.上市公司經營失敗的預警系統研究[J].財經研究, 2001(10).

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45