互聯(lián)網(wǎng)眾籌商業(yè)模式研究

2018-09-10 23:54:04邊海寧

中國商論 2018年19期

邊海寧

摘 要:互聯(lián)網(wǎng)眾籌以其門檻低、參與度性強、效率高的特性,深得小微企業(yè)和公眾投資人的青睞。眾籌融資模式一般由3個有機部分組成:項目籌資人、公眾出資人和互聯(lián)網(wǎng)眾籌平臺。互聯(lián)網(wǎng)眾籌平臺扮演中間人的角色,幫助實現(xiàn)籌資人和出資人的連結。現(xiàn)階段我國垂直細分領域的眾籌平臺大量涌現(xiàn),積極探索合規(guī)化盈利模式。

關鍵詞:互聯(lián)網(wǎng)眾籌 商業(yè)模式 眾籌平臺

中圖分類號:F830 文獻標識碼:A 文章編號:2096-0298(2018)07(a)-057-02

1 互聯(lián)網(wǎng)眾籌簡介及在中國的發(fā)展現(xiàn)狀

互聯(lián)網(wǎng)眾籌(Internet Crowd-funding)一詞起源于美國,是一種基于基于“互聯(lián)網(wǎng)+金融”所創(chuàng)新的一種模式;是一種利用互聯(lián)網(wǎng)融資平臺,向大眾展示項目、產品或創(chuàng)意,以爭取大眾支持而獲得大眾投資,這樣就可以將大量投資者的小額資金匯集在一起,以支持項目的進展和產品的研發(fā)或創(chuàng)意的實現(xiàn)。和傳統(tǒng)的銀行貸款、內部集資和民間借貸等融資方式不同,互聯(lián)網(wǎng)眾籌通過網(wǎng)路溝通投、融雙方,具有明顯的兩個特點:第一,單筆融資額金額較小,很多筆融資額為十幾萬到幾十萬,和傳統(tǒng)銀行借貸動輒幾百萬、上千萬的融資金額無法相比;融資次數(shù)多,可以多次融資;第二,單筆投資金額小,但投資人數(shù)量很大;投資人可以十幾個甚至上萬個,投資人多為普通民眾,每人投資金額有限。所以互聯(lián)網(wǎng)眾籌一般參與性強、受眾廣、門檻低、效率高,對于小微企業(yè)和個體創(chuàng)業(yè)者來說,是一種非常便捷的融資方式;對于普通民眾投資者來說,也是很好的一種投資渠道。

眾籌融資模式是2008年美國在全球危機蔓延的背景下,為了解決中小企業(yè)融資困難的難題而出現(xiàn)的,經(jīng)過近十年的發(fā)展,該模式在歐美國家發(fā)展速度不斷加快,融資規(guī)模越來越大,同時也吸引著在歐美以外的國家和地區(qū)不斷嘗試新模式。我國第一家互聯(lián)網(wǎng)眾籌平臺是2011年個創(chuàng)建的點名時間,它是一個支持文化創(chuàng)意、引導生活新風尚的平臺,通過個性化的產品回報和用戶參與感,為特色民宿、個性化旅游項目進行展示傳播,傳遞與眾不同的文化理念、生活方式,幫助推動文化創(chuàng)意項目更好的發(fā)展。根據(jù)眾籌市場不完全統(tǒng)計,自2011年第一家眾籌平臺點名時間誕生,到2012年新增6家,再到2013年新增27家,眾籌平臺增長較為緩慢[1],這一段時間被認為眾籌發(fā)展的萌芽期。而至2014年,隨著互聯(lián)網(wǎng)金融概念的爆發(fā),眾籌平臺數(shù)量顯著增長,新增運營平臺142家,2015年新增125家眾籌平臺,眾籌平臺新上線速度有所下降。但在新平臺不斷上線的同時,一些老平臺因運營不善而停止運營,截至2015年12月份停止運營的眾籌平臺達32家,其中2014年上線的平臺倒閉最多達17家,而2013年成立的平臺停止運營的概率最高,高達34.48%[1],這兩年被認為是眾籌發(fā)展的崛起期。在2016年眾籌發(fā)展經(jīng)歷了前所未有的洗牌期,根據(jù)國家互聯(lián)網(wǎng)金融安全技術專家委員會發(fā)布的《互聯(lián)網(wǎng)股權眾籌平臺發(fā)展報告(2018年3月)》顯示,自2016年國家互金專委會持續(xù)對互聯(lián)網(wǎng)股權眾籌平臺進行監(jiān)測以來,累計發(fā)現(xiàn)互聯(lián)網(wǎng)股權眾籌平臺310家,目前在運營平臺105家;累計監(jiān)測到發(fā)布項目9.8萬個,目前在發(fā)布項目8000余個;累計監(jiān)測到成功融資項目數(shù)3966個,成功融資總額319億元[2],平均每個項目融資額80萬元。現(xiàn)在中國互聯(lián)網(wǎng)眾籌平臺正不斷趨向垂直化、細分化領域滲透,專注于垂直細分領域的眾籌平臺大量涌現(xiàn),積極探索合規(guī)化盈利模式[3]。

2 互聯(lián)網(wǎng)眾籌融資模式

眾籌是一種Web3.0,它使社交網(wǎng)絡與“多數(shù)人資助少數(shù)人”的募資方式交叉相遇,通過P2P或P2B平臺的協(xié)議機制使不同個體之間融資籌款成為可能。作為商業(yè)模式,眾籌符合項目價值創(chuàng)造的核心邏輯,即價值發(fā)現(xiàn)(籌資者和出資者的投融資需求)、價值匹配(與商業(yè)伙伴的合作)和價值獲取(與籌資者分成獲利),其優(yōu)勢在于促進微創(chuàng)新和激勵“草根”創(chuàng)新[4]。所以互聯(lián)網(wǎng)眾籌平臺幫助很好實現(xiàn)了項目籌資人和普通投資人的對接。

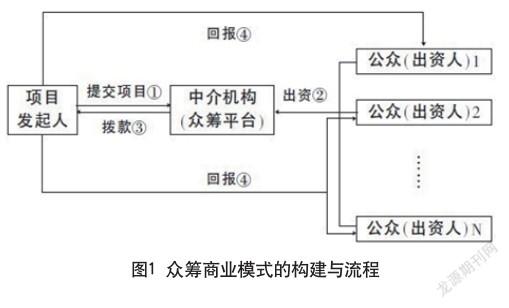

因而互聯(lián)網(wǎng)眾籌商業(yè)模式的構建,一般需要三個有機組成部分:項目籌資人、公眾出資人和互聯(lián)網(wǎng)眾籌平臺,互聯(lián)網(wǎng)眾籌平臺扮演中間人的角色,幫助實現(xiàn)籌資人和出資人的連結,如圖1所示。

2.1 項目籌資人

互聯(lián)網(wǎng)眾籌項目可以是公益項目,比如一些環(huán)保項目、保護小動物項目、或者大病募集資金項目,也可以是具有創(chuàng)意的、有明確產品目標或效益目標,并且有明確時間限制的非公益活動,如生產某種創(chuàng)意產品、完成影視拍攝等。項目籌資人一般要和網(wǎng)絡眾籌平臺簽訂合作協(xié)議,明確雙方的權利和義務;對項目在網(wǎng)絡籌資平臺對項目進行系統(tǒng)介紹、展示和推廣;吸引投資人的關注和投資。項目籌資人一般為有資金需求的個體創(chuàng)意者、小微企業(yè)的創(chuàng)業(yè)者、公益項目負責人或大病患者家屬等。

2.2 公眾出資人

公眾出資人往往是對某個項目感興趣的互聯(lián)網(wǎng)用戶,他們的數(shù)量一般很龐大,通過互聯(lián)網(wǎng)眾籌平臺,找到自己感興趣的項目進行小額投資,一般都為在線投資方式。通過互聯(lián)網(wǎng)眾籌平臺,公眾的小額資金找到合理的理財出口;公眾的投資目標不一定是資金回報,而可能是一個富有創(chuàng)意的產品樣品;比如可以出頭人是一個多功能電子產品、或者一張門票等,也可能沒有任何回報;比如一些公益眾籌項目,公眾投資人不要求任何匯報方式。

對于創(chuàng)意籌資人來說,提前得到了公眾投資者的消費資金,生產出原本依靠傳統(tǒng)投融資模式而無法推出的新產品,優(yōu)化了生產和銷售環(huán)節(jié),為公眾出資人提供了個性化、小眾化的產品選擇。通過互聯(lián)網(wǎng)眾籌平臺實現(xiàn)了公眾出資人和項目籌資人的雙贏。

2.3 互聯(lián)網(wǎng)眾籌平臺

互聯(lián)網(wǎng)眾籌平臺是項目籌資人和公眾出資人的中介機構,幫助實現(xiàn)二者的連結,所以它一方面是項目籌資人的監(jiān)督者和輔導者,對整個項目的創(chuàng)意和融資情況進行實名審核,確保項目的真實、可執(zhí)行和合規(guī),又要監(jiān)督和輔導項目籌資成功后資金的使用和項目的進展,以保證實現(xiàn)既定目標;另一方面籌資平臺也是公眾出資人的利益維護者,當項目無法執(zhí)行時,眾籌平臺有責任和義務督促項目發(fā)起人退款給出資人。

3 中國互聯(lián)網(wǎng)眾籌發(fā)展趨勢

我國互聯(lián)網(wǎng)眾籌市場經(jīng)歷了幾年的發(fā)展和大洗牌,我國互聯(lián)網(wǎng)眾籌仍然處于起步階段,進一步健康發(fā)展仍需要多方因素的配合和促進:需要更加有創(chuàng)意的項目策劃者、手持資金有投資意愿的投資者、更加和諧的市場環(huán)境、更加完善法律規(guī)范和金融監(jiān)控以及稅收的優(yōu)惠政策等。當然互聯(lián)網(wǎng)眾籌市場也正在慢慢變成傳統(tǒng)金融市場的重要補充,融資需求也在發(fā)生巨大變化,投資者的投資需要更加多樣化,應積探索互聯(lián)網(wǎng)眾籌的多層次發(fā)展模式。

參考文獻

[1] 中國日報.2018互聯(lián)網(wǎng)眾籌行業(yè)現(xiàn)狀與發(fā)展趨勢報告發(fā)布[Z].

[2] 天極網(wǎng)IT新聞頻道.2018互聯(lián)網(wǎng)眾籌行業(yè)現(xiàn)狀與發(fā)展趨勢報告發(fā)布[Z].

[3] 中國報告大廳.互聯(lián)網(wǎng)眾籌市場現(xiàn)狀[EB/OL].http://www. chinabgao.com/k/zhongchou/32666.html.

[4] 范家琛.眾籌商業(yè)模式研究[J].企業(yè)經(jīng)濟,2013(8).