外匯管理合規性下民營企業境外并購的現狀問題研究

2018-09-10 13:12:04詹明盛

中國商論 2018年19期

詹明盛

摘 要:2014年以來,我國民營企業境外并購項目的數量和規模快速擴大,在此過程中也存在少數民營企業以境外投資并購的名義進行一些不合法、不合規的洗錢、投機等行為。本文主要從外匯監管的角度去分析民營企業境外并購存在的典型問題,并分析在對境外投資并購的外匯監管逐漸收緊的背景下,民營企業應如何應對。

關鍵詞:外匯管理 合規性 民營企業 海外并購 現狀與問題

中圖分類號:F832.6 文獻標識碼:A 文章編號:2096-0298(2018)07(a)-092-03

1 我國民營企業境外并購的動因

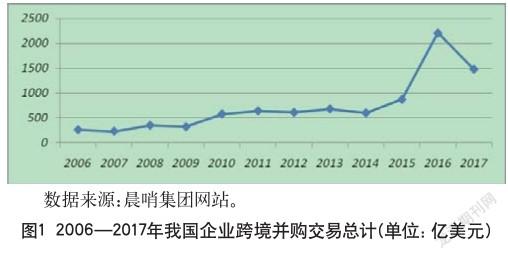

伴隨著經濟全球化的進程和中國“一帶一路”倡議的力推,我國企業通過“走出去”并購海外優質資產的交易數量大幅攀升。在這種背景下,我國企業海外并購規模從2013年的680美元增加到2016年的2209億美元,實現了約3倍的增幅,如圖1所示。境外并購對企業來說能夠獲得國外的先進專利技術或礦產資源;還能通過并購,獲得已有的銷售體系,從而快速打開海外市場。總之,境外并購是我國企業快速占有資源、擴張市場、降低成本,尋求在全球范圍最優地配置資源,從而實現利益最大化的一種重要途徑。

民營企業在海外并購中有著自身獨特的優勢,清晰的產權結構和民營的身份更容易被國外市場和政府接受,相比于國有企業動輒遭遇國家安全審查,民營企業的并購過程較為順利。而自金融危機以來,世界經濟下行以致很多海外項目價值低估,為民營企業實施“走出去”戰略提供了很好的機會。

2 我國民營企業境外并購現狀

作為我國“走出去”戰略的重要參與者,民營企業近年來“走出去”步伐明顯加快。從2015—2017年的海外并購交易來看,民營企業境外并購具有以下特點。

2.1 大型民營企業在境外并購中逐漸占據領先地位

隨著我國民營企業在市場經濟浪潮中獲得了豐厚的積累,特別是一些大型民營企業的實力日益強大,在近年的境外并購中逐漸取代國有企業,占據了領先的地位。據胡潤中國統計的數據,2016年跨境并購百強中,有59家是民企;前20大跨境并購交易案中,有15起的購買方是安邦保險、海航集團、海爾集團、巨人集團等大型民營企業;而據安永會計師事務所的統計,2017年宣布的中企10大海外并購中,有7起是由民企主導的,如圖2所示。

2.2 民營企業對“一帶一路”沿線國家標的并購占比逐年上升

當前中國企業“走出去”的目標主要集中在美國、歐洲、澳洲等擁有先進技術、優秀品牌、成熟渠道的國家或地區。但隨著“一帶一路”倡議的深入推進,“一帶一路”帶來了新機遇,我國企業在沿線國家投資并購交易金額逐年上升,2017年逆勢而上,達到了375.3億美元,較2016和2015年交易金額分別上升24.9%和91.5%;2017年“一帶一路”沿線平均單筆交易金額為8.15億美元,較2016年和2015年分別上漲163.2%和162%。而在2015—2017年我國企業在“一帶一路”沿線國家完成的交易中,民營企業始終占據主要地位,以2017年為例,民企參與交易占比63%,國企交易占比僅為13%,采用聯合體交易的方式占了22.1%。預計在未來的“一帶一路”新形勢下,我國民營企業在“一帶一路”沿線國家的基礎設施、能源礦產和農業等相關領域將有更多的投資、并購機會。而希望在高科技、醫療、工業、高端零售及服務業有所建樹的民營企業,則依然會將并購的目光更多地投向歐美發達國家。

2.3 民營企業并購標的所處行業有所變化

過去中國對外投資并購主要聚焦于資源與能源行業,而近幾年來,我國企業的海外并購熱點行業則有所轉向。2016年我國企業海外并購交易數量最集中的十大行業依次是制造業、金融服務、能源、計算機、文化娛樂、消費、汽車零配件、半導體、傳媒和醫療健康等。而文化娛樂、傳媒和體育產業成為了民營企業的新寵,2016年我國民營企業在娛樂休閑領域的對外收購總額度達到了75.7億美元,比起2015年的19.6億美元翻了整整四倍;在體育產業方面,僅2016年6月以來,民營企業宣布或完成的海外足球俱樂部收購/入股就達11筆;加上2014/2015兩年收購/入股的9個俱樂部,中資收購/入股的海外足球俱樂部已達20個。根據晨哨報告及公開數據整理,在這20個海外足球俱樂部投資中,僅披露的13筆投資總額已超20億歐元。

3 境外并購外匯監管的現狀

我國在1996年12月1日已實現經常項目下人民幣的自由兌換,目前資本項目還沒有完全放開,但也在朝著可兌換的目標前進,限制越來越放松。2008年《外匯管理條例》對資本項目外匯管理方式進行了改革,簡化審批手續。而2014年以來,國家發改委、商務部、國家外匯管理局等部門頒布了一系列鼓勵中國企業境外直接投資的規定及政策,大幅度地簡化了境外投資的政府審批程序和外匯操作流程。2014 年國家外匯管理局頒發《關于進一步改進和調整資本項目外匯管理政策的通知》,再次放寬了境外投資前期費用匯出和境外放款管理。2015年外匯管理局發布《關于進一步簡化和改進直接投資外匯管理政策的通知》(匯發[2015]13號),自2015年6月1日起,取消境內企業境外直接投資的外匯登記核準,改由銀行直接通過外匯局資本項目信息系統審核辦理。同時,通過銀行對境外直接投資的外匯登記,實施事后監管,極大地簡化了境外直接投資的外匯手續。

企業海外投資購付匯主要是兩項:一是前期費用登記,在累計匯出額300萬美元(原先為10萬美元)以內的前期費用且不超過中方投資總額的15%情況下,境內投資者可以到外匯局申請辦理海外并購項目的前期費用登記,登記后可換匯匯出境外。二是境外投資項目登記購付匯。境內企業在向境外賣方支付海外并購項目交易款項前,需要到銀行申請辦理境外直接投資外匯登記。在辦理外匯登記時,境內企業需要出示商務部門批準該境外投資項目的《對外投資批準證書》和其他相關文件。銀行為中國投資者完成外匯登記手續后,境內企業憑業務登記憑證直接到銀行辦理后續資金購/付匯手續。境內企業設立或控制的境外企業在境外再投資設立或控制新的境外企業,則無需辦理該項外匯備案手續。

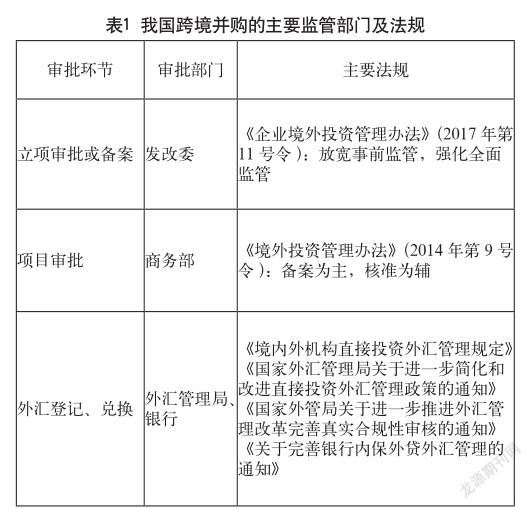

然而,自2017年以來,隨著國家外匯儲備的減少,監管部門對境外投資并購的監管逐漸收緊。各監管部門都相繼出臺或修改監管法規,并且有聯合監管的趨勢,以形成更強大的監管合力。如:2017年8月18日,發改委、商務部、央行、外交部聯合發布《關于進一步引導和規范境外投資方向指導意見的通知》;2017年11月24日,發改委、央行、外交部、商務部等28部門聯合發布《關于加強對外經濟合作領域信用體系建設的指導意見》《關于對對外經濟合作領域嚴重失信主體開展聯合懲戒的合作備忘錄》;2017年12月26日,發改委、商務部、央行、外交部、全國工商聯聯合發布《民營企業境外投資經營行為規范》等,如表1所示。

4 外匯管理合規性視角下我國民營企業海外并購存在問題

2014年以來,我國民營企業境外并購項目的數量和規模迅速擴大,然而,也存在少數民營企業以境外投資并購的名義進行的洗錢、外匯投機、非理性投資等不合法、不合規的行為。

4.1 少數民營企業瘋狂的高杠桿高負債投機行為

人民幣從2014—2017年長達三年的時間里,貶值了近萬個基點,有巨大的投機獲利的空間。少數民營企業甚至是大型民企,利用人民幣的貶值趨勢瘋狂地進行高杠桿高負債的海外并購。比如:2014年10月以來,安邦人壽保險公司就開始大手筆布局海外。而至2016年末,安邦人壽注冊資本金為307.9億元,總資產卻高達1.45萬億元,其中海外保險資產竟達9000多億元,占總資產比例超60%,保險資金高杠桿并且“短借長投”的問題尤為突出。安邦人壽以6%~7%以上的短期融資(保險資管產品)成本來收購海外長線資產(地產、酒店、金融機構等),這實際上不但是短借長投,還是一個虧損的買賣,因為一方面這些海外資產的價格大都處在階段性高位上,而且其投資回報率都很難超過年5%。安邦這么做就是因為認為人民幣必然大幅貶值,實質上就是以并購的名義進行外匯投機,賺取人民幣貶值的差價,否則很難解釋這種明顯虧損的激進投資方式。而這種做法就是挖國家外匯儲備的墻角,必然會危及國家的金融安全。類似的還有海航集團,近三年海航海外并購總額超400億美元,而資金則是大量依靠發債“補血”。其他的還有少數民營“母小子大”對外投資;快設快出對外投資(成立時間較短且無實質經營的公司)等,其風險可想而知。

非理性的海外投資并購不僅給相關企業帶來風險,其財務和經營風險會進一步蔓延至為這些海外并購進行融資安排的境內金融機構,也可能給我國的金融體系注入風險,甚至沖擊外匯管理制度。

4.2 少數民營企業利用人民幣貶值的趨勢進行逃匯、騙匯和外匯投機

如上所述,人民幣從2014年初到2017年初長達三年的時間里大幅貶值。有些小規模民企利用外匯放松監管的機會,鉆政策的空白或缺陷,采取虛構并購交易合同,訂立高于市場價數倍的交易價格,進行逃匯、騙匯和投機。而這種以并購為名義進行的逃騙匯很難被發現,因為在外匯管理改革背景下,多項匯兌項目由審批制轉為備案制,在事中、事后監管未能及時跟進的情況下,并購項目的真實性真偽難辨,部分民營企業正是鉆了這個空子,進行違規操作,以獲得匯差收入。

4.3 一些民企將外匯資金投向非鼓勵行業

如前所述,近年一些民營企業紛紛在境外投資并購房地產、酒店、娛樂業、體育俱樂部等領域,這些投資既不能帶動國內經濟發展,也不利于企業穩步發展,還會導致國家外匯損失。少數企業甚至有以境外投資為借口轉移資金的嫌疑,無疑會對國家金融安全帶來一定風險。2017年8月18日國家發展改革委、商務部、央行、外交部公布《關于進一步引導和規范境外投資方向的指導意見》,其中明確提出,要限制房地產、酒店、影城、娛樂業、體育俱樂部等境外投資。

4.4 個別民營企業以并購之名進行資產轉移

個別民營企業通過虛假的對外直接投資實現非法資金轉移。比如:從2014年起,樂視在美國開分公司,號稱要開拓美國市場,斥資20億美元收購美國最大本土電視廠商Vizio,投資新能源汽車公司法拉第未來10億美元。然而到了2017年8月,卻有媒體證實,法拉第未來已經打算在向美國聯邦破產法院申請破產,且通過破產重整把公司賣給其他投資人,自己退出。并且有媒體爆料其實控人賈耀亭在美國的五套同區豪宅價值至少達4千萬美元。事實證明,所謂的美國并購實質上是在轉移資產。

5 新形勢下我國民營企業境外并購的策略

在“一帶一路”與“中國制造2025”戰略實施的背景下,民營企業大規模的資本“走出去”將成為不可阻擋的趨勢。但政策、法律、外匯、市場、企業管理、成本變動等各類風險,都需要企業積極應對、妥善化解。隨著相關政策法規的不斷收緊,未來跨境投資并購的政策難度將增加。民營企業應做好做足功課,避免踩到監管紅線,進行理性投資。

第一,民營企業進行海外并購,要吃透政策、把握方向、合法合規地進行并購投資,特別是結合國家的“一帶一路”倡議和“中國制造2025”規劃。這樣就可以順利地通過商務部、發改委和外管局的相關審批備案,將境內資金換成外匯匯到國外進行投資并購,這也是最常用的資金出境方式。

第二,已經將海外投資并購作為企業戰略重要環節的民營企業,可以考慮以合適的方式建立相關海外子公司,做長遠打算。這樣以后就可以動用境外的資金,包括利用境外子公司的現金儲備,或者利用境外公司融資進行籌集資金,這樣就可以規避國內政策的不確定性。

第三,民營企業海外并購,更要重視咨詢服務和中介的作用,要向較專業的投資并購咨詢公司。如:跨國投行、會計師事務所、律師事務所以及相關的各類智庫和科研院所尋求政治、經濟、法律等相關咨詢幫助,只有這樣,才能夠使民營企業少走彎路、少交學費。

參考文獻

[1] 吳黎華.警惕非理性海外并購的金融風險[J].企業觀察家, 2017(8).

[2] 資本玩跨界并購有不同[J].中國戰略新興產業,2016(12).

[3] 江紅晶,劉開華.中國企業海外并購的風險及對策[J].時代金融,2017(15).

[4] 王美琪.我國企業跨國并購的整合研究[D].吉林財經大學, 2016.

[5] 賈麗.美的執意拿到庫卡控股權背后10年超10起并購有何用意[N].證券日報,2016-07-12.

猜你喜歡

華人時刊(2018年23期)2018-03-21 06:25:58

會計之友(2016年24期)2017-01-09 22:09:31

貴州財經大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

商(2016年34期)2016-11-24 13:58:14

現代經濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59