全島自貿區建設背景下海南全域限購與經濟發展的關系

2018-09-10 05:35:34吳欣欣

中國商論 2018年36期

關鍵詞:房地產

吳欣欣

摘 要:本文通過整理、分析海南省歷年經濟數據,研究海南經濟與房地產市場的發展現狀,探討兩者的相互作用,以及全域限購的必要性與合理性。并進一步通過分析人口、土地、金融等因素與房地產價格的相關度,推導房價調控的關鍵,尋找房價收入比高企等問題的疏導與解決方案,為海南未來的發展提供參考。

關鍵詞:海南 房地產 全域限購 經濟發展 房價收入比

中圖分類號:F740 文獻標識碼:A 文章編號:2096-0298(2018)12(c)-070-04

1 2018年的“大動作”

2018年4月13日,習總書記在慶祝海南建省辦經濟特區30周年大會上鄭重宣布,黨中央決定支持海南全島建設自由貿易試驗區,支持海南逐步探索、穩步推進中國特色自由貿易港建設。

海南房價應聲跳漲。從全國各地趕來的購房者迅速涌入,第一財經報道“一位購房者交完全款就乘飛機離開了,連購房合同都沒來得及拿”。短短數日,大部分樓盤價格已然上漲了數千元,其中佼佼者,漲幅超過30%。更有甚者,連夜開盤,引致哄搶,住建部門不得不連夜出動,叫停、罰款。亦有炒作者捂盤惜售,假稱暫停網簽,不再交易。熱鬧的場面,讓人恍若回到2010年的國際旅游島,而或是1992年的經濟特區,那片滾燙的熱土。

可這一次,炒作的序幕才剛剛拉開,未及高潮,便已戛然而止。4月22日晚20時,海南省政府召開《中共海南省委辦公廳海南省人民政府辦公廳關于進一步穩定房地產市場的通知》新聞發布會,公布新的房地產調控政策,宣布全域限購。消息一出,地產人的微信朋友圈一片哀嚎,一致預期“全劇終”。部分分銷緊急通知意向客戶轉款,企圖搶在凌晨到來前的4個小時完成交易,以等待操作細則出臺,找出新一輪擦邊球的打法。可結果卻出乎所有人的預料——海南省政府以“壯士斷腕”的決心打破了所有僥幸:僅僅48小時后,省住建廳再次接受媒體采訪、發布操作細則,進一步強調,新一輪調控的各項政策均從發布之時起實施,并要求各市縣嚴格執行,對購房人購房資格從嚴把關,不得弄虛作假。這意味著2018年4月22日20時后進行的住房買賣交易,都必須按照新政進行審查,不符合條件者不能網簽備案,搶出來的成交統統不作數了。不僅如此,此后連續數日,假結婚、補繳社保或所得稅等違規行為的懲處規定亦不斷發布。市場瞬間冰凍,分銷團隊紛紛撤往云南、貴州,甚至就地解散,售樓處人去樓空,中介店面大門緊鎖,令人唏噓。

此時的海南,真正成了“島”,原本占據近八成比例的島外購買力量被擋在了藩籬之外。留下這獨立的市場,供有興趣的人好好玩味。

2 當下的“島”,真實的“島”

2.1 經濟發展未達預期

海南1988年在改革開放的潮頭成為了“特區”,建了省,當年人口627.49萬,GDP77億元,人均GDP約1227.11元,只達到全國人均1378元的89.05%。

而今天而立之年的海南,伴隨著改革開放的經濟發展大潮,坐擁人口925.76萬,在2017年創造了GDP4462.54億元,人均GDP約48204.07元,比30年前增長了近40倍,在全國各省直轄市中排名第16。可與全國人均59261.76相比,卻只達到了81.34%,經濟發展速度顯然未能與“特區”的定位相匹配。

2.2 房地產依賴度高

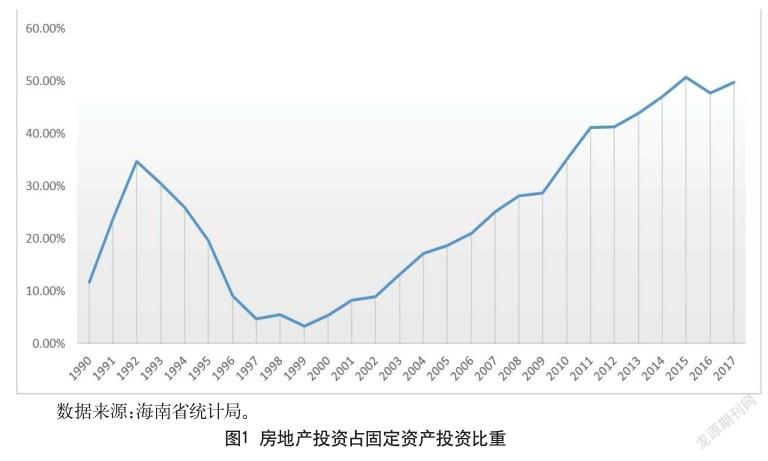

與此同時,海南經濟發展對房地產的依賴程度卻不斷提升。房地產投資占固定資產投資比重由1999年的最低點3.26%不斷攀升至2017年的49.77%,而最高點50.78%則出現在2015年,已然過半,如圖1所示。

從海南近30年來房地產投資占固定資產投資比重的變化不難發現,在經歷了1992年房地產泡沫后,房地產投資陷入長期下滑,從1992年的57.33億元一路跌至1999年的6.20億元,跌去近九成,占固定資產投資的比重亦從34.72%降至3.26%,跌幅超九成。海南整體經濟發展受此影響亦陷入低迷,直至2000年處置積壓房地產工作進入正軌后,才恢復了雙位數(10.52%)的增長。海南用了整整7年時間,處置積壓房地產的工作才基本結束,截至2006年10月,全省累計處置閑置建設用地23353.87公頃,占閑置總量的98.17%,處置積壓商品房444.82萬平方米,占積壓總量的97.6%。因此,在現階段房地產投資占比高企的情況下,需警惕泡沫的繼續發展,逐步降低對房地產的依賴,同時防止房地產行業的衰退影響整體經濟可持續發展。

2.3 房地產投資擠出消費與凈出口

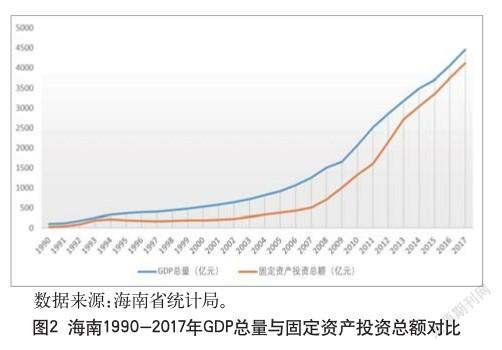

應對房地產依賴度過高的風險,不僅要防范房地產泡沫破裂對經濟的沉重打擊,也要關注房地產投資對消費與凈出口的擠出效應。如圖2所示,1993年房地產泡沫到達頂峰,消費與凈出口被擠壓至低谷,僅72.16億元。此后,隨著房地產投資的下滑與長期低迷,消費與凈出口迅速復蘇(1994年與1995年分別上漲54.84%與47.84%)并穩步增長至2008年的794.05億元,雖然受到次貸危機影響2009年跌幅達到17.90%,但在政策的刺激下2010—2011年迅速反彈,反而創造了911.25億元的新高。而此后隨著房地產投資規模的擴大與房價的持續上漲,對消費與凈出口的擠出效應日益顯著,2012—2016年間消費與凈出口下滑了2/3,僅余306.17億元。這樣的基礎,與建設自貿區、自貿港希望看到的成果,是背道而馳的。

2.4 房價收入比高企

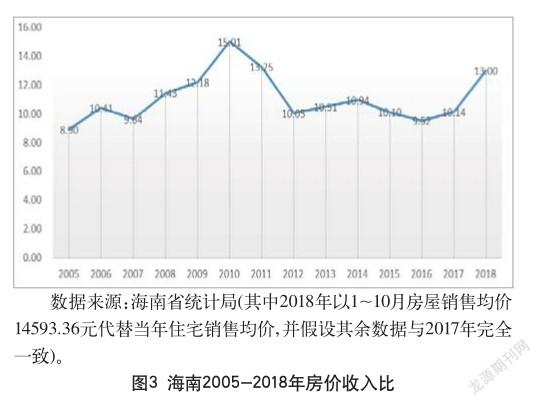

對現狀的分析,不僅要看宏觀經濟的發展層面,更要看微觀經濟的民生層面。隨著經濟發展及收入水平的提高,海南城鎮常住居民的人均可支配收入在30年間也實現了25.77倍的增長,2017年達到30817元。但人民的居住水平是否也發生了同樣翻天覆地的變化呢?可以通過房價收入比來分析。

房價收入比是指一套住房價格與一個家庭年收入的比值。房價收入比是大多數國家和國際組織進行住房支付能力評價時所采用主要指標,也是各界對房地產市場形勢進行分析、判斷和預測時廣泛使用的一個指標。按照公式“房價收入比=住宅銷售均價×城鎮人均現住房總建筑面積/平均每人全年家庭總收入”計算,2005—2018年間海南的房價收入比多在10上下浮動,與全國平均(6.5~8)相比偏高,亦高于二三線城市的平均水平。其中發生顯著偏離的年度為2009—2011年,峰值是2010年的15.01,主要原因是2010年建設海南國際旅游島上升為國家戰略后,海南房價大幅上漲。而2018年海南自由貿易試驗區、中國特色自由貿易港政策發布后,房價收入比亦迅速上升,若非政策限制,房價收入比可能已超越2010年的峰值,如圖3所示。

上海易居房地產研究院發布的《全國35個大中城市房價收入比排行榜》指出,國內房價收入比保持在6~7之間屬于合理區間。2017年三亞、海口在該榜單上分別排名第二(28.99)與第八(14.16),比合理區間高了不止2倍。顯然海南的房價收入比在嚴格控制的基礎上還需進一步降低。

2.5 房價波動受土地供應影響更大

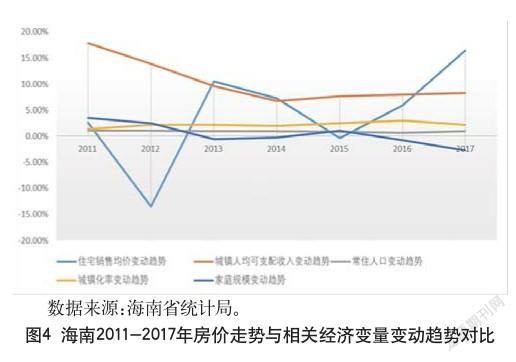

控房價是調整房價收入比的根本途徑,分析造成房價波動的影響因素有助于理清思路。根據任澤平廣受認可的房地產周期理論“房價長期看人口,中期看土地,短期看金融”,以下分別從人口、土地和金融的相關經濟變量入手,探討影響房價的關鍵因素。

通過對比2011—2017年間海南房價與收入、人口、城鎮化率、家庭規模四個相關經濟變量的變動趨勢發現,人口、城鎮化率及家庭規模基本保持穩定,變動率極低,而收入與房價的變動趨勢則缺乏一致性,因此人口與收入的變化并不足以支撐和解釋房價的變化,如圖4所示。

再看土地供應對房價的影響,通過對比2006—2017年間房價變化率與土地供應變化率發現,房價變化率相對于土地供應變化率存在滯后(約一年)的負相關關系,說明土地供應的確是影響房價的關鍵因素,如圖5所示。

進一步觀察海南2005—2017年的土地供給情況,新增土地方面除了2008年出現946.84公頃的巨量供應外(接近存量519.87公頃的2倍),其余年份的供應量均相對穩定,且自2011年后逐年下降,2017年的新增供應僅126.53公頃。待開發存量方面,經過2008—2009年刺激政策的快速消化,2010年的存量跌至116.29公頃,尚不及正常新增供應量的一半。此后數年,受2010年國際旅游島房價泡沫破裂影響,房地產市場供銷不旺,待開發土地存量逐年上升,直至2014年后全國開展房地產去庫存,情況才逐步好轉。截至2017年,待開發土地存量已降至2014年的一半左右。與此同時,住宅均價漲幅超過22.88%。

緊缺的新增供應與大幅下降的待開發存量疊加緊縮的供地政策,顯然將進一步推高海南的房價。也許只有通過合理的供給結構調整,有計劃地適度增加土地供應,才是緩解房價上漲的良方。

金融環境方面,海南2005—2017年間存貸款余額穩步快速增長,為經濟發展提供了較好的支撐。同時期房價亦隨經濟增長水漲船高,但與之相比卻展現出更顯著的波動。特別是2009—2012年那次由政策驅動的泡沫,期間金融環境并未發生方向性的改變,甚至仍然保持了幾乎與往年一致的增長。可見,金融環境并不是房價最關鍵的影響因素,如圖6所示。

3 全域限購的影響逐漸顯現

2018年11月21日,海南省統計局發布了2018年10月《海南統計月報》,報告中“固定資產投資總額”“房地產開發投資”“房屋銷售面積”“房屋銷售額”四項指標缺省了“銀十”的本月同比變動數據,僅提供了1~10月累計同比變動數據。其中固定資產投資總額下降了14.7%,房地產開發投資下降了14.6%,房屋銷售面積下降了36.0%,房屋銷售額下降了20.4%。這組看起來危機四伏的數據引起了社會的廣泛議論。

可是,全域限購后真實的指標下降幅度,特別是“金九銀十”的下降幅度,豈止如此。1~10月累計數據中包含的還有本年初全社會對海南建省30周年出臺自貿政策、房價大幅上漲的強烈一致預期,及其帶來的房屋銷售價量大幅上漲。同時,投資決策的時滯效應亦使投資數據的下滑幅度看上去相對平緩。因此,真正的本月同比降幅應是驚人的。

從另一個角度來看,雖然房屋銷售成交量與成交總額大幅降低,但成交單價卻是實實在在地上漲了。用統計月報提供的累計房屋銷售額除以累計房屋銷售面積,可求得2018年1~10月房屋銷售均價約14593.36元,相比2017年全年銷售均價11380.78元上漲了28.23%,該上漲幅度幾乎快要趕上2013—2017年整整4年的漲幅。若此次政府不出手,真有可能重蹈覆轍。

所幸,政府的決心很大,行動也非常堅決。即便面對1~10月累計國有土地使用權出讓收入減少37.7%、國有土地收益基金收入減少51.9%、城市基礎設施配套費收入減少43.4%這樣嚴峻的挑戰,依然未有絲毫放松。

4 未來展望

建設自由貿易試驗區,逐步探索、穩步推進中國特色自由貿易港建設,是海南難得的發展機遇。而減少對房地產的依賴,降低房價收入比,培育一個健康發展的房地產市場,是建設自貿區、自貿港的基礎和前提。

全域限購只是非常時期采用的暫時性手段,先進、合理的產業規劃,才是供給側改革的基礎,才是解決這一切問題的抓手。先進、合理的產業規劃能夠保證整體經濟發展方向的正確性,為房地產的結構化調整提供指導——合理化供地結構,提升產業地產開發比例,引導住宅地產開發資源更多投入產業地產開發,有計劃地提升整體供地量,實現房地產業的結構優化。

同時,先進、合理的產業規劃能夠促進產業全面發展,從而穩步提高人民收入水平,吸引人才流入,推動經濟更好地發展。最終取得自貿區、自貿港建設的豐碩成果,實現海南經濟騰飛,人民安居樂業。

參考文獻

[1] 任澤平,夏磊,熊柴.房地產周期[M].北京:人民出版社,2017.

[2] 海南省統計局,國家統計局海南調查總隊.海南統計年鑒[M].北京:中國統計出版社,2010-2018.

[3] 海南省統計局.海南統計月報[J].海南統計月報,2014(11).

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21