合作社與投資者導向企業的關系辨析

2018-09-07 07:32:26■文/吳彬

中國農民合作社 2018年8期

關鍵詞:企業

■ 文 / 吳 彬

我國新修訂的《農民專業合作社法》已于2018年7月1日起正式實施,10余年間,合作社發展異常迅猛,總數已經突破200萬家。在高速發展之下,不少問題也隨之暴露出來,其中最為人詬病的無疑是合作社發展的股份化或公司化傾向。誠然,究其根本,當前國內普遍的能人帶動型合作社發展模式之所以股份化色彩濃重,是其對我國異質性的農民結構以及“先產業化、后合作化”農業產業化獨特路徑的映射,是一種市場合理選擇。同時,我國政府扶持合作社發展的初衷也是將其視為農村的小微企業,希望借助它們帶動當地經濟社會的發展。新修訂法律也放寬了調整范圍,豐富了成員出資形式,而且新增了一條——“農民專業合作社可以依法向公司等企業投資,以其出資額為限對所投資企業承擔責任”。而這正是一般企業的一項重要市場特征。在此,不禁要問,合作社和企業到底有什么區別?二者的邊界是否明確?

一、關于合作社和企業的不同界定

首先應該回到國際合作社聯盟(ICA)的通行界定——“合作社是由自愿聯合起來的人們通過其聯合所有與民主控制的企業來滿足他們共同的經濟、社會和文化的需求與抱負的自治聯合體。”不難看出,合作社具有雙重屬性——共同體和企業,其中,合作社的理想與旨趣更多的是共同體屬性的,而途徑和手段則主要是企業屬性的。當然,在不同文化傳統中,人們對合作社的旨趣追求具有明顯差異,比如,人文主義傳統的歐洲傾向于將合作社理解為共同體,而實用主義傳統的美國干脆將合作社視為一種企業形式(美國農業部將合作社界定為“一種使用者所有、使用者民主控制并基于使用進行公平的利益分配的企業”),而發展中國家的情況則比較復雜。不過,在大多數情況下,合作社通常被界定為一種由其所提供服務的使用者平等地擁有和控制的企業形態,即合作社企業。我國則是將合作社界定為一種互助性“經濟組織”,外延更大,有點類似于歐洲將合作社納入“社會經濟”的框架。

所謂企業,一般是指以盈利為目的,運用各種生產要素向市場提供商品或服務的法人,其本質是一種為降低“交易費用”而優化市場資源配置的機制。當然,嚴格來說,企業并不是一個直接可用的嚴謹的概念。同樣以商事制度最為完善的美國為例,根據相關商事組織的基本法律,企業主要可劃分為四大類,分別是獨資企業、合伙企業、股份有限公司和有限責任公司,而作為主體的有限公司(根據美國稅務總局的規定)又可以細分為四類,分別是C型股份有限公司、S型股份有限公司、T型股份有限公司和非營利公司。C型股份有限公司是股份有限公司的標準型,S型股份有限公司則是將公司稅轉嫁到股東個人稅的一種公司類型,而T型股份有限公司指的就是合作社。在我國的《公司法》中,公司指的就是有限責任公司和股份有限公司,前者股東以其認繳的出資額為限對公司承擔責任,后者股東以其認購的股份為限對公司承擔責任。

二、合作社與投資者導向企業(IOF)的關系辨析

雖然企業的類型多種多樣,但如果具體考慮合作社與其他企業類型的差異,在廣義上,可以將其他主要的企業類型統稱為投資者導向企業(Investororiented Firm,IOF)(當然,在狹義上,投資者導向企業主要是指主流的C型股份有限公司)。需要說明的是,國內學術界比較習慣將IOF視為投資者所有企業(Investorowned Firm)。筆者則認為,IOF通常是表示除合作社之外的所有主流商事組織類型,但在實質上,合作社成員也需要向合作社出資且要承擔對合作社的有限責任,所以合作社成員本身也具有投資者身份,但合作社規定其成員必須同時是合作社活動的惠顧者,其他企業類型則沒有這條硬性規定。所以,作為投資者導向企業的IOF指稱更具有針對性和包容性。

總體而言,根據Schaars(1971)和Lawless等(1996)的研究,合作社與IOF的主要區別大致體現在如下幾個方面:

1.設立目的。合作社的設立是為了幫助其使用者成員獲得最大化的真實凈收益,并基于成本價為成員提供商品或服務,首要服務對象是內部成員;IOF的設立是為了幫助其投資者獲得股份增值收益,一般服務對象是社會公眾。

2.所有權。合作社的所有者是惠顧者成員,即那些正在使用合作社的產品或服務的活躍成員(而且往往被限定于家庭農場或農戶);IOF的所有者是公司股東,對于股東成員的限制較少,其中S型股份有限公司的股東成員不得超過35人,有限責任公司和合伙企業的新成員加入申請必須得到老成員的一致同意。除了獨資企業和合伙企業,包括合作社在內的其他類型企業的成員都以個人出資或入股額度對企業債務承擔有限責任。

3.資本來源。合作社的資本金絕大部分來自于成員出資,IOF的資本金則主要來自于公眾投資;另外,二者還有一部分資本金來自于成功運營凈收益的再投資。

4.決策與管理。首先,關于投票權,合作社是每個成員一人一票(對于已經退休的農民成員,如果其權益資本金還未返還,則作為非惠顧股東成員也擁有一票),合伙企業也是每個成員(合伙人)一票,其他IOF則是每股一票或由出資比例決定投票權。此外,合作社一般不允許代理投票,IOF則允許代理投票。其次,包括合作社、C型股份有限公司和S型股份有限公司在內,決策主體都是由成員多數票選舉出來的理事會(董事會),比有限責任公司和合伙企業更正式,后兩者沒有理事會,決策以成員(合伙人)為整體,更靈活。最后,無論是合作社還是IOF,日常管理職責一般都是由理事會(董事會)雇用的職業經理人承擔,而且大多采用的是中央集權式的管理方式。

5.收益分配。合作社在扣除適量的股份分紅(美國標準是不超過8%)和資本公積(其中很重要一部分是教育基金)之后,凈收益按惠顧額返還給惠顧者成員;IOF的成員則按股份比例分配公司凈收益,而且對分紅沒有限制。

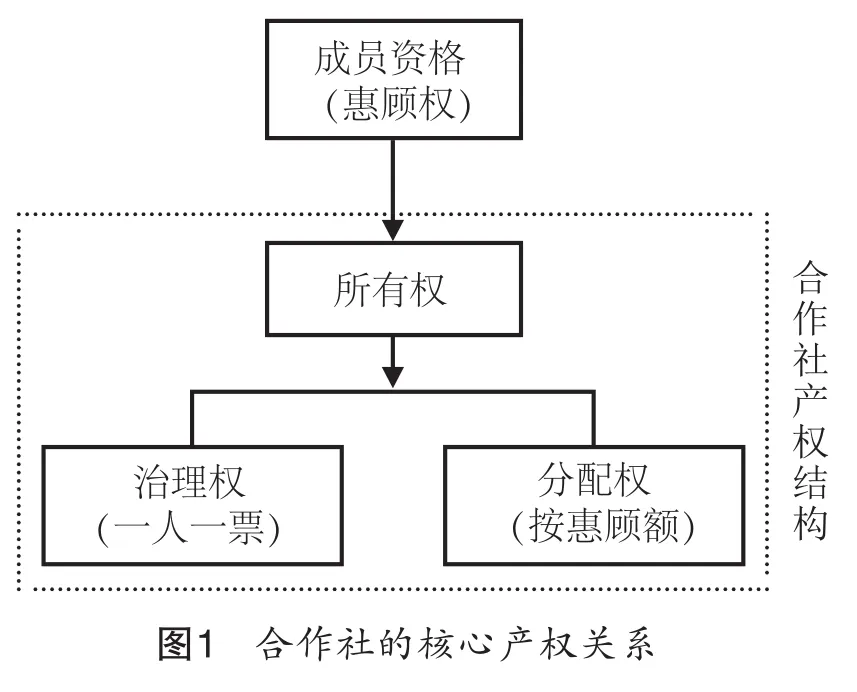

但是,究其根本,合作社與IOF的關鍵區別還是在于產權安排,或者更直接的說是所有權結構。筆者認為合作社的核心產權關系的邏輯應大致如圖1所示。

從圖1可以看出,一方面,在合作社的核心產權結構中,合作社的所有權決定合作社的治理權,而合作社的所有權又是由合作社的使用者成員資格即惠顧權所決定的。換言之,合作社與IOF的根本性差異就表現在:合作社是“人本”民主,而IOF是“資本”民主。具體而言,合作社的“人本”民主是基于人格的、建立在使用基礎上的“人本”民主,這里的“人”特指的是使用者。因此,既然合作社的主要民主方式是直接民主,那么合作社的民主控制必然是“一人一票”的形式。在此意義上,合作社的所有權結構就并非很重要,更核心的問題變成了“誰是我們當中的一員”,而非“誰有投票權”。

三、結語

不可否認,(農民的)合作社與(公眾的)IOF之間的界限既清晰又模糊,清晰的是兩者的制度內核設計具有明顯差異,模糊的是兩者本就具有很多共同點,而且日漸趨于融合。更有甚者,在Hansmann(1996)看來,傳統的由投資者控制的企業(即IOF)其實只是合作社的一種特殊表現形式,換言之,這些企業其實是債權人合作社或資本合作社。誠然,Hansmann的這一界定已經突破了傳統意義上對于成員惠顧的界定。

在現實中,隨著市場化進程的不斷深入和對資本需求的不斷加大,傳統合作社屬性正在日益遭遇挑戰。應該承認,當合作社逐步放松對于成員—惠顧者的角色限制,外部各式風險資本的可獲得性必然相應增長,最極端的情況莫過于合作社實現完全股份化,即轉變為IOF。而如果既想獲得一定外部資本,又不想完全股份化,類如新一代合作社(NGC)或有限合作社(LCA)則是比較理想的選擇。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26