交通基礎設施對房地產開發投資空間分布的影響

2018-08-14 05:20:32徐英杰

財經問題研究 2018年7期

李 菁,徐英杰

(1.中南財經政法大學金融學院,湖北 武漢 430073;2.濟南大學商學院,山東 濟南 250022)

一、引 言

交通基礎設施是物質流通和人員流動的基本條件,是固定資產投資的重要板塊。近年來,隨著城市化的不斷推進,我國交通基礎設施建設取得了驕人的業績。縱觀各個城市,持續不斷的交通基礎設施投入締造了多個“城市新區”, 為城市區位再造和空間延伸做出了巨大貢獻。事實上,交通基礎設施與房地產開發投資密切相關,由于交通基礎設施在時間和空間的不均衡分布影響著城市的空間分布、區域結構,從而進一步影響著房地產開發投資的總量、結構、區位等。因此,交通基礎設施的發展為房地產投資的快速增長提供了有效支撐,促進了房地產區域空間分布和城市內部布局的優化。但目前我國房地產開發投資中存在著諸多問題:一方面,部分一二線城市房價瘋漲,房地產泡沫隱患加劇,但房價漲幅卻存在區域差異,如根據中國排行榜2016年30個省會城市房價環比漲幅數據顯示,一線城市中2015年上海同比漲幅為31.82%,而廣州、天津分別為24.19%和25.60%;二線城市中2015年合肥、南京同比漲幅分別為46.44%和41.17%,而成都、沈陽僅為5.39%和3.14%。另一方面,高庫存問題依然嚴峻,截至2016年年底國家統計局數據顯示全國商品房待售面積為6.95億平方米,這意味著假設依據人均住房面積30平方米測算,那么可供約2 317萬人居住,而這些高庫存主要集中在三四線及縣級城市。2015年12月中央經濟工作會議再次提出“去庫存”問題,將此列為供給側結構性改革的主要任務,有效解決房地產市場的非良性發展已然成為解決我國經濟問題的關鍵。而房地產投資空間分布的不均是導致城市分化、區域結構失衡的主導因素。由于房地產開發投資對區位有著極強的依賴性和敏感性,而交通基礎設施建設的完善程度代表著城市的區位稟賦,它在房地產開發資本配置中起到基礎性的、導向性的作用。因此,目前房地產業一方面供不應求,另一方面又供大于求,這種差異是否與不同區域的交通基礎設施建設條件在我國房地產開發投資差距中扮演了重要角色有關? 那么交通基礎設施與房地產開發投資之間到底存在怎樣的關系?交通基礎設施對房地產開發投資不均衡分布是否產生了一定影響?為了加快西部地區發展,2000年3月實施的西部大開發戰略對縮小房地產開發投資的區域差距是否起到一定作用?本文將圍繞這些問題進行經驗研究,以揭示二者之間的內在關系,對城市交通基礎設施的發展和房地產開發投資的優化配置起到一定啟示作用,并嘗試通過交通基礎設施配置的差異來合理引導房地產開發投資空間的分布,成為解決房地產內部結構問題的中長期有效手段并為供給側結構性改革提供一些政策建議。

二、文獻綜述

目前,關于交通基礎設施與房地產開發投資關系的研究主要從以下三個方面展開:一是學者們通過一些中間變量如經濟發展或土地價值等,間接研究二者的關系。鄭思齊等[1]通過運用35個大中城市2005—2011年的面板數據實證研究了土地價格、城市建設與土地出讓間的互動機制,并指出土地融資與城市基礎設施投資間存在正反饋的關系。王賢彬等[2]運用一般均衡模型分析了土地出讓、基礎設施與經濟增長之間的關系。Aschauer[3]與Munnell[4]運用時間序列模型驗證了基礎設施建設對經濟增長有促進作用。二是從宏觀層面考察城市基礎設施與房地產開發投資間的關系。Stover[5]與Shairzay[6]認為城市基礎設施規模報酬遞減的特征和土地供給等會造成可供開發的潛在土地價格的提高,從而增大新建住房的供給彈性,實證結果表明城市基礎設施與新建住房開發間存在長期顯著的正相關系。秦俊武和楊軍[7]運用誤差修正模型實證檢驗了城市基礎設施對房地產開發投資存在長期約束效應。張東等[8]利用1998—2010年省級面板數據進一步研究表明這種約束效應是通過“區位再造”過程完成的,且這種區位選擇在短期內對當前城市基礎設施的建設程度依賴不高。俞薇等[9]又進一步探討了城市基礎設施資本存流量的配置差異對房地產投資空間分布的影響,結果表明在相同區域,房地產開發投資空間分布受城市基礎設施資本流量的影響遠遠超過資本存量的影響;而在不同區域,初始的房地產開發投資空間分布取決于城市基礎設施資本存量。三是基于微觀層面,從城市內部研究單項基礎設施與房地產價值間的關系。Haider和Miller[10]與Mikelbank[11]認為住房價值會因城市內部交通設施建設完善程度的不同而發生改變,從而間接影響到住房投資的區域分布。谷一楨和鄭思齊[12]以北京市地鐵13號線為例實證研究了軌道交通對沿線房地產價值變動的影響,結果表明該影響與需求方的特點、地鐵站的距離和到城市中央核心區的距離等因素有關。劉康等[13]通過特征價格模型進一步驗證了軌道交通確實對房地產價值(價格或租金)產生了積極的影響,且住房價格隨著與地鐵站的距離遠近不同而發生變化,這種變化呈倒U型,在距離站點約320米時住房價格變動影響程度達到最大。Figlio和Lucas[14]從城市教育設施和教育資源分布來研究對房地產價格及其消費者購房決策的影響。Luttik[15]從環境及其他設施的視角研究對房地產的影響,認為無論是自然環境還是社會環境都對住房開發投資決策和居民購房決策起著決定性的作用。

總體而言,現有文獻大多是關于基礎設施建設對房地產開發投資的影響,關于我國交通基礎設施建設對房地產開發投資空間變動影響的研究較少,已有文獻也存在些許不足。一是極少關注房地產開發投資內部結構、區域配置差異及投資效率等問題,更多的只是研究投資總量對經濟和城市化的影響。二是往往借助中間變量如土地價值和住房價格等間接研究基礎設施與房地產開發投資間的關系,直接研究較少。三是鮮有從交通基礎設施的整體效應視角研究對房地產開發區域結構差異的影響,大多是研究地鐵、輕軌等單項基礎設施對住房價值的影響。因此,本文將利用我國1997—2015年30個省級數據從兩個方面進行模型估計:一是基于全國層面數據來檢驗我國交通基礎設施對房地產開發投資的影響,后加入區域虛擬變量、時間虛擬變量以及交乘項來驗證2000年實施的西部大開發戰略是否有助于縮小房地產開發區域投資差距。二是基于區域數據來進一步判斷交通基礎設施對房地產開發投資不均衡分布是否產生了一定影響。

三、變量選擇、數據說明及模型設定

1. 變量選擇和數據說明

本文主要考察我國交通基礎設施配置的差異對房地產開發投資空間分布的影響,因而研究數據為我國1997—2015年30個省級行政區域面板數據,變量選擇和處理方法如下:

房地產開發投資(rei):為被解釋變量,用各省份實際房地產開發投資額表示,它反映了各省份房地產開發投資規模及行業水平,省際間的取值差異也反映出房地產開發投資的空間分布差異,一定程度上代表了房地產內部區域結構情況。

交通基礎設施(transport):為解釋變量,采用劉生龍和胡鞍鋼[16]與葉昌友和王遐見[17]等的做法,利用交通密度來衡量不同省份間交通基礎設施發展水平,即用公路和鐵路里程之和除以對應省份國土面積。

本文擬選取可能影響房地產開發投資空間分布差異行為的控制變量如下:

經濟發展水平(gprgdp):用實際人均GDP的年均增長率來測度各省份經濟發展水平的差異,區域性經濟發展水平的不同可能會導致房地產開發投資的地區差異,由于實際GDP幾乎都是I(1),而用GDP增長率就可平穩了。

產業結構(structure):用第三產業增加值占各省份GDP總量的比重來測度,產業結構從農業、畜牧業向服務業升級、變動,可能影響房地產開發投資的規模和結構類型。

城市規模(area):用各省份建成區面積來表示,各省份建成區面積的不同反映了可供開發利用的土地情況,繼而影響房地產開發投資。

城市人口密度 (popdensity):用各省份城市人口總量占全省份面積的比重來表示,一定程度上能夠反映基于需求層面對房地產開發投資的影響。

為了進一步驗證2000年實施的西部大開發戰略是否有助于縮小房地產開發區域投資的差距,本文還引入了三類虛擬變量:

一類是地區虛擬變量:east,將中部和西部作為參照,東部取值為1,其他地區為0; west,將中部和東部作為參照,西部取值為1,其他地區為0。

二類是時間虛擬變量: d2000表示,將2000年以前作為參照, 2000年及以后取1。

三類是交乘項:eastd2000,westd2000。

本文研究數據全部來自EPS全球數據庫(數據來源國家統計局),在這里將名義房地產開發投資額與名義人均GDP轉化為實際值,處理方法是以1997年為100的定基固定資產投資指數和居民消費價格指數分別進行平減,且所有變量都采用對數化處理。由于我國交通基礎設施建設水平具有區域化差異且房地產開發投資對區位的敏感性和依賴性極強,為了更好地考察我國交通基礎設施配置的差異對房地產開發投資空間分布的影響,本文根據官方統計將我國劃分為三個區域:東部、中部和西部分別進行估計。

2.模型設定

由于面板數據存在區域差異,本文將建立固定效應模型進行經驗分析。基于以上討論本文建立如下計量模型:

lnreiit= β0+β1lntransportit+θXit+αZit+ηi+εit

(1)

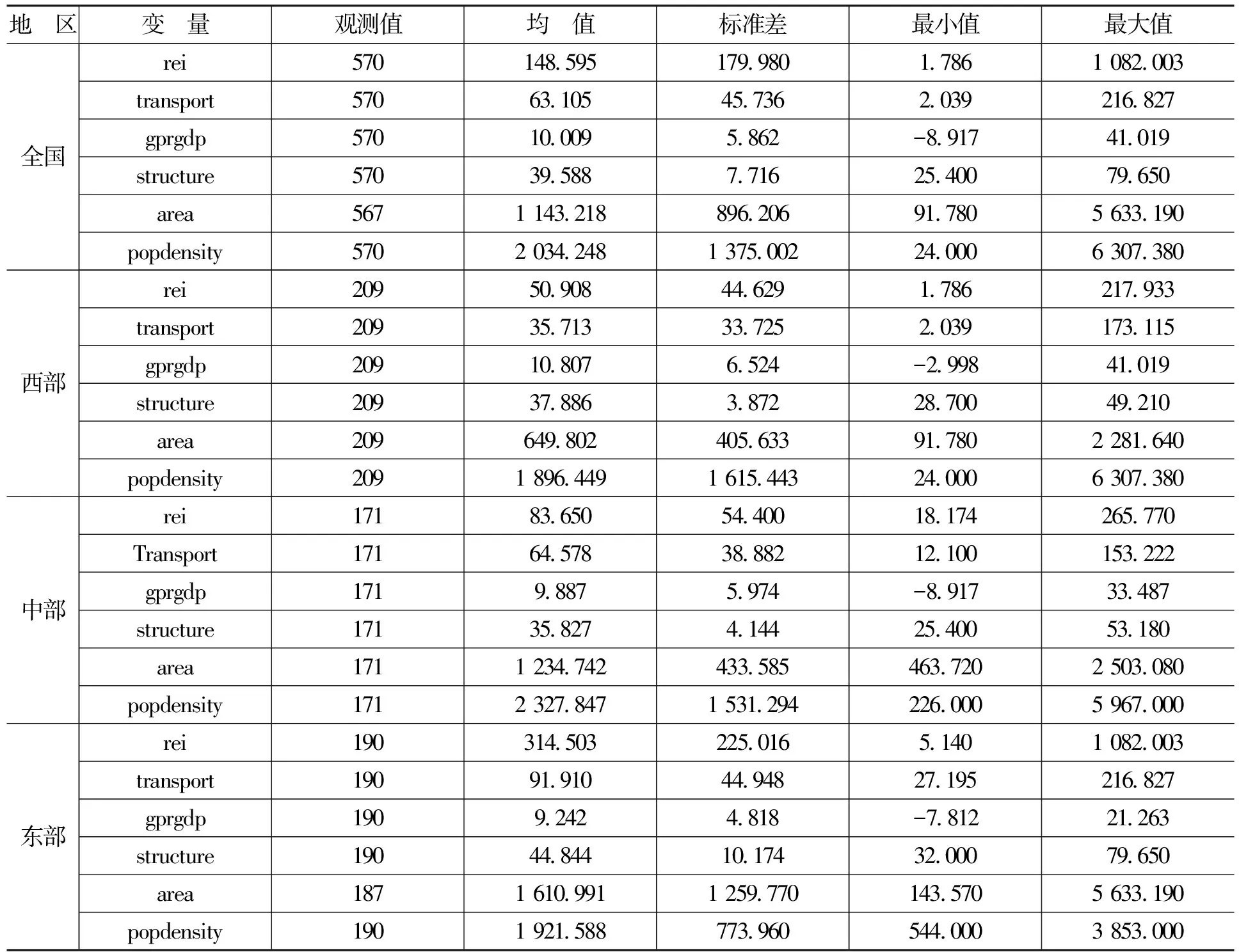

其中,下標i和t分別表示省份和時間,ηi表示地區效應,εit表示隨機擾動項。X是一組可能影響房地產開發投資行為的控制變量,包括經濟發展水平(gprgdp)、產業結構(structure)、城市規模(area)和城市人口密度 (popdensity)。Z是為了驗證西部大開發戰略對房地產開發投資有無影響設定的一系列虛擬變量,包括地區虛擬變量east和west,時間虛擬變量d2000和交乘項eastd2000和westd2000。所有變量描述性統計如表1所示。

表1 變量的描述性統計

數據來源:國家統計局。

四、估計結果及分析

1.全國層面估計結果及分析

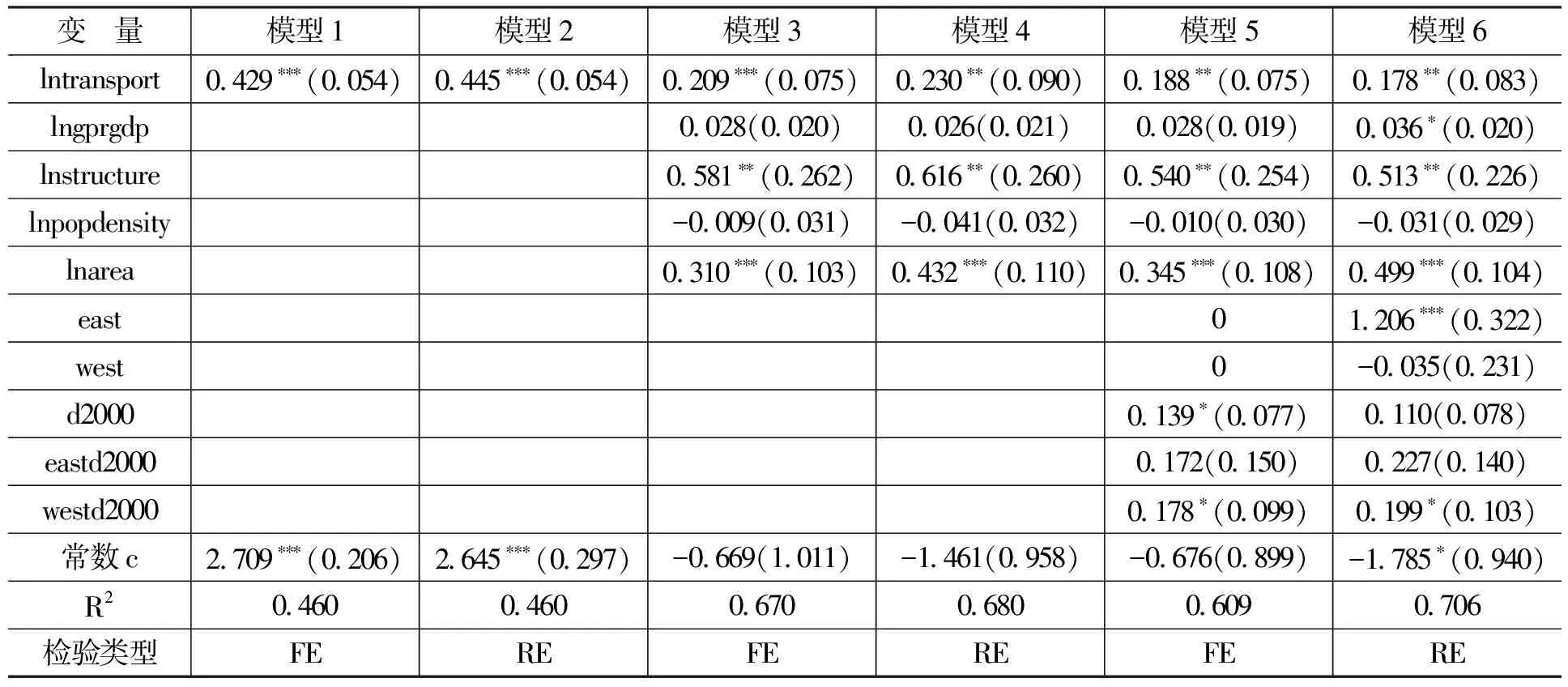

表2給出了基于全國層面估計的交通基礎設施絕對量的變化對房地產開發投資的影響。

表2 交通基礎設施對房地產開發投資的影響(基于全國層面)

注:所使用的軟件包為Stata12.0;括號中是穩健標準誤;***、**和*分別表示在1%、5%和10%水平下顯著(下同)。

從模型1和模型2可知,交通基礎設施核心變量的系數在1%的水平上顯著,二者呈正相關性。模型3和模型4加入了影響房地產開發投資的控制變量,結果發現雖然交通基礎設施變量的系數有所下降但分別在1%和5%的水平上顯著,這說明人們仍然愿意為了獲得更便利和完善的交通基礎設施條件而去增加房地產開發投資額度。產業結構在5%的水平上顯著對房地產開發投資產生了正影響,說明產業結構的升級和變動影響了房地產開發投資的規模和結構類型。城市規模在1%的水平上顯著。經濟發展水平和城市人口密度變量對房地產開發投資不顯著,這與劉生龍和胡鞍鋼[16]、秦俊武和楊軍[7]與張東等[8]等的估計結果類似,區域性經濟發展水平是一個長期緩慢的過程,在短期內很難有較大波動,因而不顯著。城市人口密度對房地產開發投資具有正反兩面性。模型5和模型6又加入了反映西部大開發戰略的虛擬變量,結果發現交通基礎設施、產業結構、城市規模分別在5%和1%的水平上顯著,均對房地產開發投資產生了正向影響,與前面模型估計的結果一致,這也間接顯示出解釋變量的外生性。另外,我國交通基礎設施的建設發展存在明顯的地區差異,東中部地區優于西部地區,從估計結果可以看出交乘項westd2000在10%的水平上顯著,驗證了西部大開發戰略的確對房地產投資產生了顯著的正向影響。

2.分地區估計結果及分析

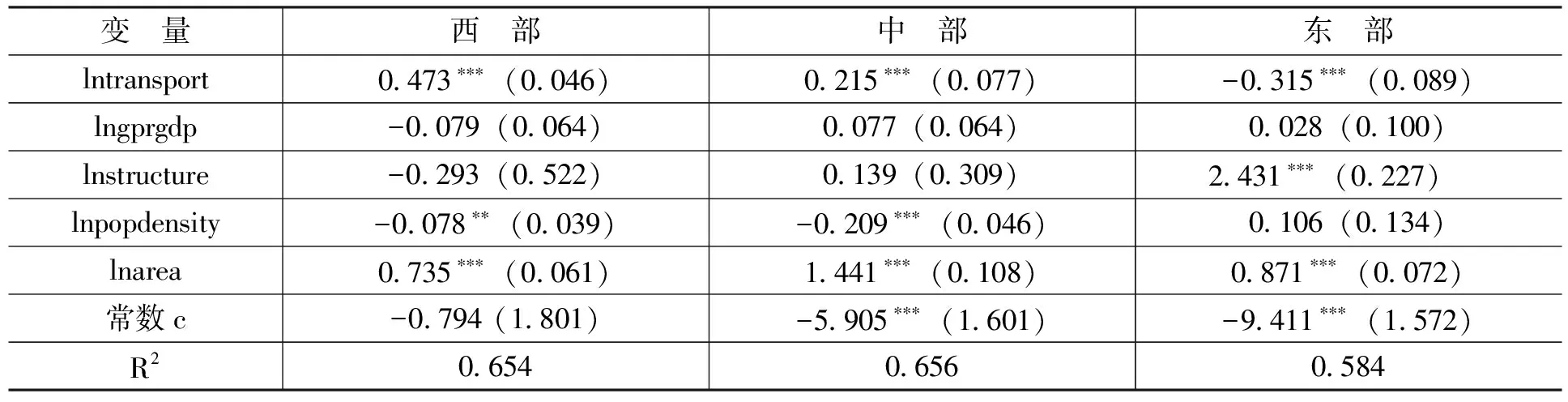

表3給出了基于區域層面的估計結果。

表3 交通基礎設施對房地產開發投資的區域影響

由表3可知,不同地區交通基礎設施建設發展水平對我國房地產開發投資空間分布影響都在1%的水平下顯著,但程度差異大,從估計系數可以看出受交通基礎設施影響最突出的是西部地區,其次是中部地區,最后是東部地區,這再次證明了交通基礎設施區域發展的差異會顯著影響房地產開發投資的空間分布。進一步,不發達地區交通基礎設施對房地產開發投資影響敏感性較大,因而加大對不發達地區交通基礎設施的投入,有利于縮小我國房地產開發投資的區域差距,優化房地產開發投資在空間和時間上的配置。東部地區系數為負并不難理解,經濟和交通基礎設施建設較好的東部地區已經沒有太多可供開發利用的土地,而土地又是房地產開發的基礎支撐,雖然東部地區后續也有持續的交通基礎設施投入,但是對交通基礎設施整體水平的提升并不顯著,改善的邊際效應較小,這也與谷一楨和鄭思齊[12]與劉康等[13]的研究結果類似,他們研究表明軌道交通對郊區住宅價格的影響要高于中心區域,這樣就會加大交通基礎設施不發達地區的房地產開發投資強度。

對于控制變量,不論是富裕的東中部地區還是較貧困的西部地區,城市規模對房地產開發投資都有顯著影響,城市人口密度對房地產開發投資的影響在西部和中部顯著,產業結構對房地產開發投資的影響僅在東部地區顯著,經濟發展水平對房地產開發投資的影響在所有地區都不顯著。

五、結論及政策建議

通過上述分析筆者得到的結論為:首先,基于全國層面而言,交通基礎設施對我國房地產開發投資增長有著顯著促進作用,這意味著人們仍然愿意為了獲得更便利和完善的交通基礎設施條件而去增加房地產開發投資額度。其次,基于區域層面而言,交通基礎設施的區域發展差異對我國房地產開發投資空間分布存在顯著影響,越是交通基礎設施完善的經濟發達地區對房地產開發投資系數的約束越小,如中部、東部地區;而越是交通基礎設施不完善的經濟不發達地區,如西部地區,其約束系數越大,這說明不同地區以及交通基礎設施建設水平在我國房地產開發投資差距中發揮了重要作用。最后,基于與西部大開發有關的一系列虛擬變量研究結果可知,該政策促進了西部地區房地產開發投資額度的增加,縮小了同中部、東部地區的差距,其中交通基礎設施在西部區域的建設投入起到了決定性作用。因此,利用不發達地區交通基礎設施對房地產開發投資影響敏感性較大,引導房地產開發投資向這些地區分配,優化房地產開發投資在空間和時間上的配置,特別是加大我國西部等落后地區的交通基礎建設投資對縮小區域經濟發展差距,打破當前區域經濟發展格局也具有戰略意義。

筆者提出有關房地產供給測改革的建議:首先,重視交通基礎設施投資對房地產開發資源配置的導向作用。其次,推進城鎮化建設,打造一個個“新城區”,化解高庫存。最后,依據交通基礎設施發展的稟賦差異制定差異化政策。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國塑料(2016年3期)2016-06-15 20:30:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46