論綜合布線系統成本核算的教學思考

2018-08-11 11:01:46何一冬謝聰

課程教育研究·學法教法研究 2018年13期

關鍵詞:成本核算

何一冬 謝聰

【摘要】綜合布線系統是建筑物或建筑群內的“信息高速路”,它支持語言、數據、圖文和多媒體等的綜合應用,同時也是為辦公提供信息化、智能化的物質介質。綜合布線系統的出現,給生活帶來了便利,伴隨而來,成本也是需要考慮的問題。本文簡單的分析綜合布線系統進行成本核算中成本的主要內容、綜合布線系統課程的開設在教學中遇到的困難及應對措施。

【關鍵詞】綜合布線系統 成本核算 職工薪酬

【基金項目】本文系2016年度廣西高等教育本科教學改革工程項目——網絡工程專業《綜合布線系統》課程的“跨”教學改革與實踐(項目編號:2016JGB435)研究成果。

【中圖分類號】G64 【文獻標識碼】A 【文章編號】2095-3089(2018)13-0046-02

引言

隨著計算機網絡技術和通信技術的發展,為進一步適應社會信息化和信息經濟化的需要,綜合布線系統應運而生,并迅速成長。網絡綜合布線是網絡工程專業的專業課程,網絡綜合布線的主要任務是解決網絡組建過程中布線方法和網絡測試。綜合布線系統便捷了生活,而成本也成為大家關注的焦點。

一、綜合布線系統成本核算的主要內容

所謂綜合布線系統,是建筑物的公用通信配套設施,為滿足多家電信業務經營者提供業務的需求而發展起來的一種特別設計的布線方式,它由纜線及相關接續設備組成的信息傳輸系統,它以一套單一的配線系統綜合通訊網絡、信息網絡及控制網絡,可以讓網絡間的信號實現互聯互通。其成本核算的主要內容如下:

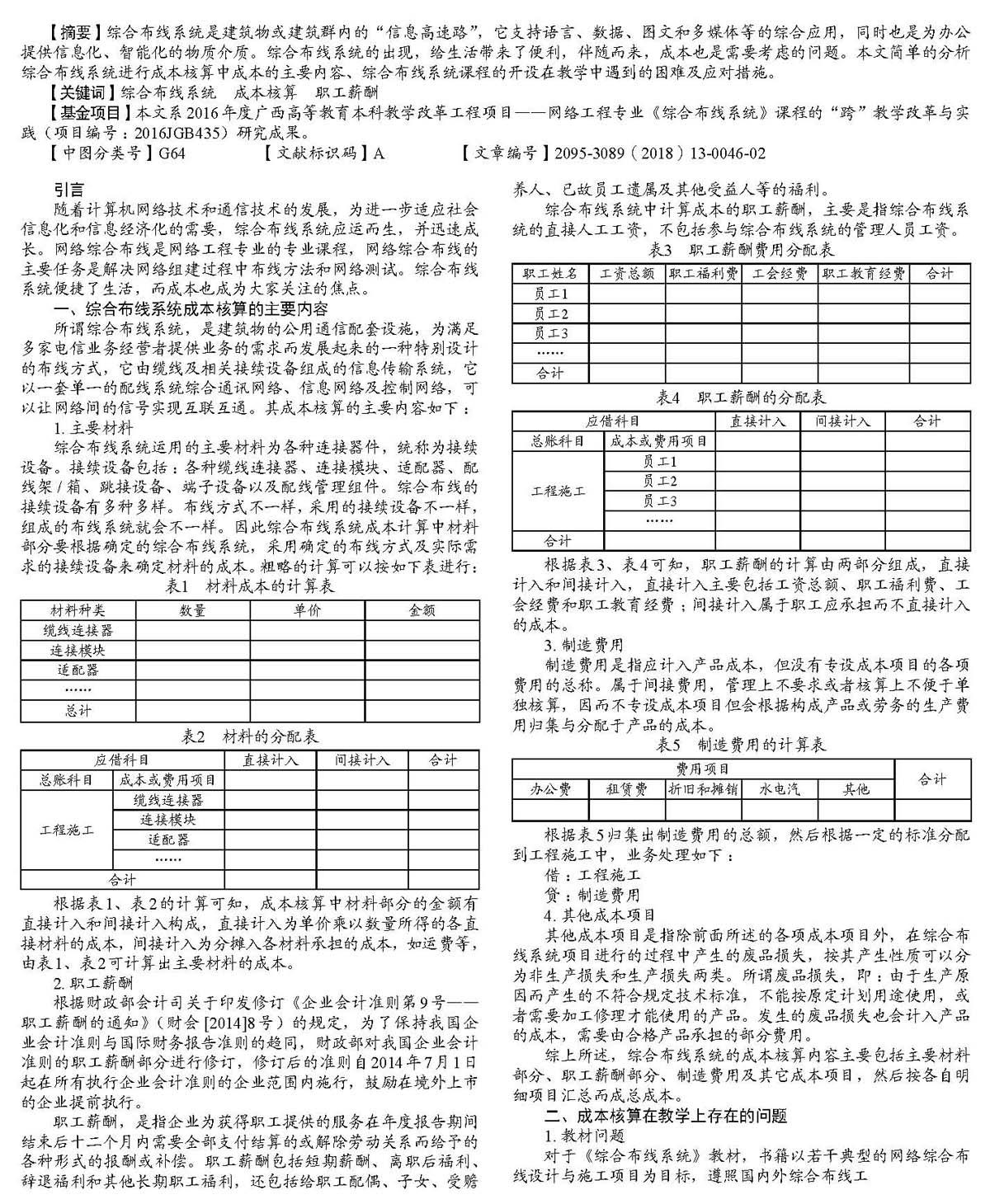

1.主要材料

綜合布線系統運用的主要材料為各種連接器件,統稱為接續設備。接續設備包括:各種纜線連接器、連接模塊、適配器、配線架/箱、跳接設備、端子設備以及配線管理組件。綜合布線的接續設備有多種多樣。布線方式不一樣,采用的接續設備不一樣,組成的布線系統就會不一樣。因此綜合布線系統成本計算中材料部分要根據確定的綜合布線系統,采用確定的布線方式及實際需求的接續設備來確定材料的成本。粗略的計算可以按如下表進行:

根據表1、表2的計算可知,成本核算中材料部分的金額有直接計入和間接計入構成,直接計入為單價乘以數量所得的各直接材料的成本,間接計入為分攤入各材料承擔的成本,如運費等,由表1、表2可計算出主要材料的成本。

2.職工薪酬

根據財政部會計司關于印發修訂《企業會計準則第9號——職工薪酬的通知》(財會[2014]8號)的規定,為了保持我國企業會計準則與國際財務報告準則的趨同,財政部對我國企業會計準則的職工薪酬部分進行修訂,修訂后的準則自2014年7月1日起在所有執行企業會計準則的企業范圍內施行,鼓勵在境外上市的企業提前執行。

職工薪酬,是指企業為獲得職工提供的服務在年度報告期間結束后十二個月內需要全部支付結算的或解除勞動關系而給予的各種形式的報酬或補償。職工薪酬包括短期薪酬、離職后福利、辭退福利和其他長期職工福利,還包括給職工配偶、子女、受贍養人、已故員工遺屬及其他受益人等的福利。

綜合布線系統中計算成本的職工薪酬,主要是指綜合布線系統的直接人工工資,不包括參與綜合布線系統的管理人員工資。

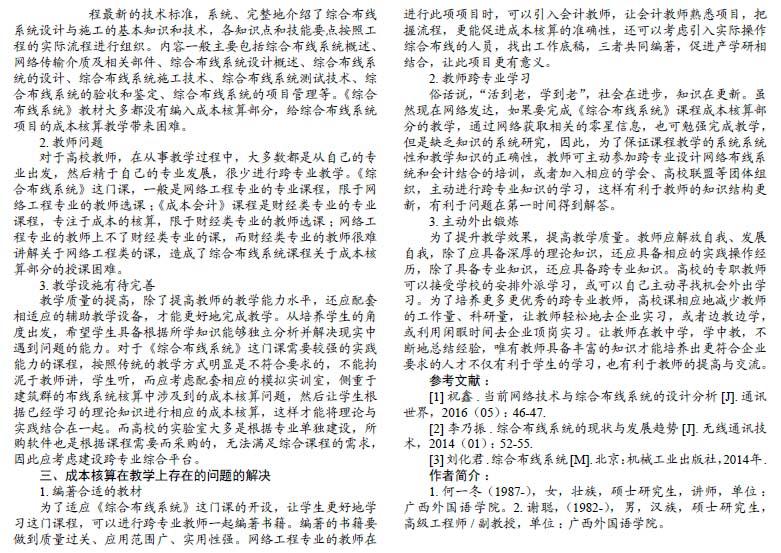

根據表3、表4可知,職工薪酬的計算由兩部分組成,直接計入和間接計入,直接計入主要包括工資總額、職工福利費、工會經費和職工教育經費;間接計入屬于職工應承擔而不直接計入的成本。

3.制造費用

制造費用是指應計入產品成本,但沒有專設成本項目的各項費用的總稱。屬于間接費用,管理上不要求或者核算上不便于單獨核算,因而不專設成本項目但會根據構成產品或勞務的生產費用歸集與分配于產品的成本。

根據表5歸集出制造費用的總額,然后根據一定的標準分配到工程施工中,業務處理如下:

借:工程施工

貸:制造費用

4.其他成本項目

其他成本項目是指除前面所述的各項成本項目外,在綜合布線系統項目進行的過程中產生的廢品損失,按其產生性質可以分為非生產損失和生產損失兩類。所謂廢品損失,即:由于生產原因而產生的不符合規定技術標準,不能按原定計劃用途使用,或者需要加工修理才能使用的產品。發生的廢品損失也會計入產品的成本,需要由合格產品承擔的部分費用。

綜上所述,綜合布線系統的成本核算內容主要包括主要材料部分、職工薪酬部分、制造費用及其它成本項目,然后按各自明細項目匯總而成總成本。

二、成本核算在教學上存在的問題

1.教材問題

對于《綜合布線系統》教材,書籍以若干典型的網絡綜合布線設計與施工項目為目標,遵照國內外綜合布線工程最新的技術標準,系統、完整地介紹了綜合布線系統設計與施工的基本知識和技術,各知識點和技能要點按照工程的實際流程進行組織。內容一般主要包括綜合布線系統概述、網絡傳輸介質及相關部件、綜合布線系統設計概述、綜合布線系統的設計、綜合布線系統施工技術、綜合布線系統測試技術、綜合布線系統的驗收和鑒定、綜合布線系統的項目管理等。《綜合布線系統》教材大多都沒有編入成本核算部分,給綜合布線系統項目的成本核算教學帶來困難。

2.教師問題

對于高校教師,在從事教學過程中,大多數都是從自己的專業出發,然后精于自己的專業發展,很少進行跨專業教學。《綜合布線系統》這門課,一般是網絡工程專業的專業課程,限于網絡工程專業的教師選課;《成本會計》課程是財經類專業的專業課程,專注于成本的核算,限于財經類專業的教師選課;網絡工程專業的教師上不了財經類專業的課,而財經類專業的教師很難講解關于網絡工程類的課,造成了綜合布線系統課程關于成本核算部分的授課困難。

3.教學設施有待完善

教學質量的提高,除了提高教師的教學能力水平,還應配套相適應的輔助教學設備,才能更好地完成教學。從培養學生的角度出發,希望學生具備根據所學知識能夠獨立分析并解決現實中遇到問題的能力。對于《綜合布線系統》這門課需要較強的實踐能力的課程,按照傳統的教學方式明顯是不符合要求的,不能拘泥于教師講,學生聽,而應考慮配套相應的模擬實訓室,側重于建筑群的布線系統核算中涉及到的成本核算問題,然后讓學生根據已經學習的理論知識進行相應的成本核算,這樣才能將理論與實踐結合在一起。而高校的實驗室大多是根據專業單獨建設,所購軟件也是根據課程需要而采購的,無法滿足綜合課程的需求,因此應考慮建設跨專業綜合平臺。

三、成本核算在教學上存在的問題的解決

1.編著合適的教材

為了適應《綜合布線系統》這門課的開設,讓學生更好地學習這門課程,可以進行跨專業教師一起編著書籍。編著的書籍要做到質量過關、應用范圍廣、實用性強。網絡工程專業的教師在進行此項項目時,可以引入會計教師,讓會計教師熟悉項目,把握流程,更能促進成本核算的準確性,還可以考慮引入實際操作綜合布線的人員,找出工作底稿,三者共同編著,促進產學研相結合,讓此項目更有意義。

2.教師跨專業學習

俗話說,“活到老,學到老”,社會在進步,知識在更新。雖然現在網絡發達,如果要完成《綜合布線系統》課程成本核算部分的教學,通過網絡獲取相關的零星信息,也可勉強完成教學,但是缺乏知識的系統研究,因此,為了保證課程教學的系統系統性和教學知識的正確性,教師可主動參加跨專業設計網絡布線系統和會計結合的培訓,或者加入相應的學會、高校聯盟等團體組織,主動進行跨專業知識的學習,這樣有利于教師的知識結構更新,有利于問題在第一時間得到解答。

3.主動外出鍛煉

為了提升教學效果,提高教學質量。教師應解放自我、發展自我,除了應具備深厚的理論知識,還應具備相應的實踐操作經歷,除了具備專業知識,還應具備跨專業知識。高校的專職教師可以接受學校的安排外派學習,或可以自己主動尋找機會外出學習。為了培養更多更優秀的跨專業教師,高校課相應地減少教師的工作量、科研量,讓教師輕松地去企業實習,或者邊教邊學,或利用閑暇時間去企業頂崗實習。讓教師在教中學,學中教,不斷地總結經驗,唯有教師具備豐富的知識才能培養出更符合企業要求的人才不僅有利于學生的學習,也有利于教師的提高與交流。

參考文獻:

[1]祝鑫.當前網絡技術與綜合布線系統的設計分析[J].通訊世界,2016(05):46-47.

[2]李乃振.綜合布線系統的現狀與發展趨勢[J].無線通訊技術,2014(01):52-55.

[3]劉化君.綜合布線系統[M].北京:機械工業出版社,2014年.

作者簡介:

1.何一冬(1987-),女,壯族,碩士研究生,講師,單位:廣西外國語學院。2.謝聰,(1982-),男,漢族,碩士研究生,高級工程師/副教授,單位:廣西外國語學院。

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

行政事業資產與財務(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12