新時代廣西工業轉型升級的路徑研究

2018-06-11 09:15:56周志超

中共南寧市委黨校學報 2018年2期

關鍵詞:轉型升級

周志超

[摘要]工業轉型升級是經濟發展的永恒主題。為加快廣西工業發展新舊動能轉換,提高工業發展質量和效益,對廣西工業化水平和發展中存在的主要問題進行分析,發現廣西正處于工業化中期的初級階段、發展水平明顯落后于全國平均水平,且存在工業規模小、產業層次低、配套能力弱、布局不合理和區域發展不平衡等問題。在全球新一輪產業革命浪潮興起和我國進入新時代的歷史交匯期,本文認為廣西工業發展應朝高端化、智能化、服務化、綠色化、全球化方向轉型升級,提出應聚焦重點產業、實施創新驅動發展戰略、推進產業園區升級、優化資源配置、加強區域合作的工業轉型升級路徑。

[關鍵詞]工業 轉型升級 路徑

[中圖分類號]F427 ? [文獻標識碼]A ? ?[文章編號]1009-4245(2018)02-0025-06

DOI:10.19499/j.cnki.45-1267/c.2018.02.006

黨的十九大報告明確提出,要加快建設制造強國,加快發展先進制造業。2011年,美國哈佛大學和麻省理工學院兩位教授的研究顯示,制造業所蘊含的生產能力和知識積累是關系一國經濟長期健康發展的關鍵 [1 ]。制造業是工業的主體,制造業興則工業興,工業強則國強。所以,工業是經濟的第一支柱和第一引擎,只有工業的大發展,才能保證經濟社會持續健康發展。長期以來,廣西工業發展一直比較落后,工業化水平明顯落后于全國平均水平。在全球新一輪產業革命浪潮興起和我國進入新時代的歷史交匯期,加快廣西工業轉型升級,是確保如期實現“兩個建成”①目標的重要引擎。

工業發展一直是區域經濟發展的核心問題,國內學者對廣西工業發展已作了一些有益探索。彭新永、劉南星等認為新常態下廣西剛邁入工業化中期,傳統優勢產業改造升級依然是工業增長的主要動力,新常態下要培育新的工業增長動力需要依靠創新驅動,大力發展基礎較好、比較優勢明顯的新興產業 [2 ]。劉松竹、鄂爾江運用工業區域競爭力評價指標和工業產業競爭力評價指標對廣西14個地市間的工業競爭力及工業中的24個產業進行分析,結果表明廣西區域經濟發展不平衡、高技術產業競爭力不強 [3 ]。向育坤從稅收視角分析表明中、高技術制造業對廣西經濟增長貢獻不大,廣西工業轉型升級壓力大 [4 ]。羅永樂從供給側視角定量分析表明廣西工業結構合理化和高度化水平均低于全國平均水平,提出了調整廣西工業結構的建議 [5 ]。李婭從企業微觀主體視角提出廣西應抓住國家“一帶一路”戰略機遇,發揮大企業引領作用,鼓勵企業加大科技投入,有效破解企業發展困境[6 ]。王威峰、柯穎、卓泓良運用Weaver-Thomas模型對廣西工業適應性選擇進行實證分析,研究表明廣西宜重點發展計算機、醫藥制造等12個工業產業 [7 ]。

現有研究多立足于國內和廣西區域內視角進行分析,從全球視野和新產業革命大背景分析探索的還比較少。因此,本文擬立足于全球化視角和新產業革命大背景,結合我國經濟邁向高質量發展新時代,以新發展理念為指導,在分析廣西工業發展現狀及存在問題的基礎上,提出廣西工業轉型升級的實現路徑。

一、廣西工業發展現狀

(一)工業化進程分析

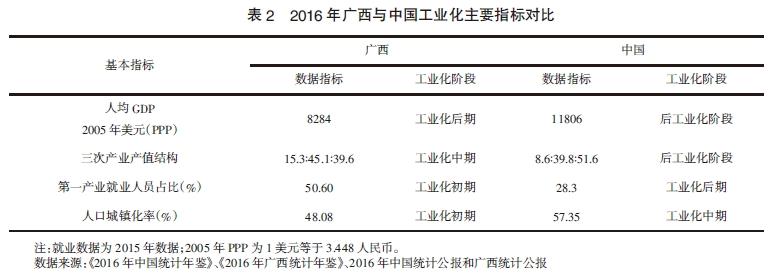

國際上,將工業化進程分為前工業化、工業化初期、工業化中期、工業化后期和后工業化幾個階段。關于工業化發展水平的判斷有多個指標,在此選擇人均GDP、三次產業結構、第一產業就業占比、人口城鎮化率四個主要指標綜合分析(見表1)。

剔除通貨膨脹因素,將廣西及中國工業化主要指標與工業化不同階段的標志值對比,考慮到服務業勞動就業帶有一定的隱蔽性,往往將農村電商、農產品流通、農家樂等統計在第一產業的勞動就業中,使第一產業就業人員被高估。綜合分析來看,廣西工業化進程總體上處于工業化中期的初級階段,工業化發展水平明顯落后于全國平均水平(見表2)。

(二)工業發展的主要成就

1.工業實力不斷提高。根據歷年的廣西統計年鑒和廣西國民經濟和社會發展統計公報,2012-2016年,廣西工業總產值分別為1.72萬億元、1.94萬億元、2.17萬億元、2.34萬億元、2.54萬億元,工業總產值逐年增加。同時,工業增加值以高于全國平均增長速度不斷擴大,2012-2016年廣西工業增加值分別為5279.26億元、5600.50億元、6065.34億元、6359.82億元、6764.13億元。廣西規模以上工業增加值也逐年提高且增速高于全國平均增速,2012-2016年間廣西規模以上工業增加值增長率分別為15.9%、12.9%、10.7%、7.9%和7.5%,分別比全國高5.9個百分點、3.2個百分點、2.4個百分點、1.8個百分點和1.5個百分點。

2.產業結構漸趨優化。輕重工業結構得到不斷優化,重工業比重不斷上升,廣西規模以上輕重工業產值比由2015年的30.2∶69.8調整到2016年的29.6∶70.4。高技術產業和工業戰略性新興產業占工業比重均有所提高,2016年,高技術制造業增加值占規模以上工業增加值的比重為8.4%,比上年提高0.3個百分點 [8 ];工業戰略性新興產業增加值占規模以上工業增加值的比重為8.2%,比上年提高2.6個百分點 [9 ]。

3.產業園區支撐能力日益增強。開發區、工業園區已成為廣西工業發展最主要的支撐。2015年與2012年相比,工業產值超500億元的園區有9個,超100億元的園區增至52個,增加了36個;規模以上工業企業有5421家,增加了231家;主營業務收入100億元以上工業企業有27家,增加了15家;主營業務收入億元以上工業企業有3082家,增加了675家 [10 ]。

二、廣西工業發展面臨的主要問題

(一)工業規模不大

廣西工業體量明顯小于發達省份。2016年廣西全部工業總產值為25371.44億元,工業增加值6764.13億元,規模以上工業增加值為6612.3億元。而同年,廣東工業總產值為144926.09億元,工業增加值31539.56億元,規模以上工業增加值31330.24億元;浙江工業增加值17974億元,規模以上工業增加值14009億元。廣西的工業總產值僅為廣東的18%、不足五分之一;廣西工業增加值分別僅為廣東的21%、浙江的38%;而廣西規模以上工業增加值為廣東的21%,浙江的47%。

(二)產業層次低

1.傳統產業比重大。2015年,廣西工業10個千億元

產業中傳統產業占9個;規模以上工業中,傳統產業占比超過80%。從國民經濟和社會發展統計公報可知,2016年,廣西高技術制造業增加值占規模以上工業增加值的比重比全國平均水平(12.4%)低4個百分點,而六大高耗能行業增加值占規模以上工業增加值的比重比全國平均水平(28.1%)高出9.8個百分點。

2.制造業處于產業鏈低端。如2015年,廣西電子信息制造業與軟件和信息技術服務業比值是16∶1,而全國同期為2.6∶1,這表明電子信息產業處于產業鏈制造低端 [11 ]。初級產品多,2016年規模以上工業主要產品主要集中在粗鋼、氧化鋁、水泥等低端產品。2017年廣西制造業企業50強中,只有14家具有生產新產品能力。

3.龍頭企業少。2017年中國民營企業500強中廣西只有廣西盛隆冶金有限公司1家,2017中國制造業企業500強也只有9家企業入圍,且排名相對靠后。

4.創新能力弱。據企業創新調查數據顯示,工業企業中有創新活動企業僅占全部工業企業的36.7% [12 ],且具有競爭力的國際產品不多。

(三)產業配套能力弱

1.人才缺乏,高學歷人才更少。2015年全國1%人口抽樣調查數據顯示,2015年廣西就業人口中具有大學及以上受教育水平的占4.33%,具有大專受教育水平的占6%,高中的占14.1%,初中的占51.4%,小學的占22.4%。2015年全國就業人口中具有大學及以上受教育水平的占7%,具有大專受教育水平的占8%,高中的占12%,初中的占46%,小學的占20% [13 ]。廣西大專以上就業人員所占比例低于全國平均水平。從企業實地調研情況來看,企業普遍反映也缺乏普通工。人才的不足是制約工業轉型升級的最大障礙。

2.園區周邊配套不足。周邊配套的設施、生活環境水平較低,如到園區的交通不方便、公交班次少、周邊缺少文化生活娛樂等配套。園區配套落后導致難以吸引大企業且招工難、留人難。

3.研發投入少。根據2016年企業創新調查數據,廣西工業有內部R&D活動的企業占該行業全部企業的10.5%,且工業企業創新費用的50%多用于購買設備和軟件,企業自主創新能力不強。全區制造業內部研發經費投入最多的是柳州(84.1億元),超過10億元的僅有南寧、桂林等4市,其余9市均在10億元以下。

(四)產業布局不合理

空間布局不合理,產業集聚度低。以南寧市為例,從國家級及自治區級開發區(工業園區)重點產業分布情況來看,出現一個產業分布在多個園區和一個園區擁有多個產業的情況。如電子信息產業在南寧高新技術產業開發區、南寧江南工業園區、南寧仙湖經濟開發區均有分布;根據《2016年南寧年鑒》,2015年廣西—東盟經濟技術開發區工業企業226家中就有食品加工產業企業52家,金屬機械制造產業企業66家,皮革、毛皮、羽毛及其制品和制革產業企業9家,家具及木材加工和木、竹、藤、棕、草制品業企業16家,生物制造(化工)企業44家,紙品及其他產業企業39家。

(五)區域發展不平衡

1.城市間工業發展水平差距大。根據2016年各市統計公報,全年工業增加值中柳州為1232.52億元、南寧為1063.14億元,而河池為147.09億元,賀州為144.67億元,來賓為160.92億元,各市差距較大。

2.工業用地相對緊缺與閑置并存。據調查,一方面,廣西的國家級開發區工業用地十分緊缺,部分項目還涉及用地規劃調整;另一方面,部分工業園區閑置,缺乏企業進駐,如廣西來賓市興賓區工業園A區內只有兩三家企業在生產。

三、新時代廣西工業轉型升級的方向

廣西應順應全球產業發展趨勢,推動工業向高端化、智能化、服務化、綠色化、全球化轉型升級。

1.產業高端化。十九大報告中明確提出,要促進我國產業邁向全球價值鏈中高端。針對廣西工業多處在價值鏈的低端,特別是處于研發、設計、核心技術等關鍵環節薄弱的情況,廣西必須大力推動產業鏈和價值鏈由低端環節向高端產品、高端要素、高端服務、高端平臺等高端環節深化延伸,通過搶占高端環節,從而站上價值鏈高端,實現產業高端化 [14 ]。

2.產業智能化。智能化是第四次工業革命的核心。產業向智能化轉型升級不僅可以提高生產效率、增強產品品質的穩定性,還可以大大降低人工成本。針對廣西區內的企業用工緊缺問題,應采取用機器代替人、向智能制造轉型升級等舉措,從而節約大量勞動力、有效破解用工難題。

3.產業服務化。發展生產性服務業和制造業服務化是制造業發展到一定程度的典型特征。推動生產性服務業向專業化和價值鏈高端延伸。現在的工業服務越來越強調個性化定性與柔性化生產服務。大力發展生產性服務業,推進工業設計、物流等生產性服務業與制造業的深度融合,是廣西制造業實現自我升級、結構調整的重要方式。

4.產業綠色化。綠色制造是工業轉型升級的必然趨勢。推動工業綠色發展,即以節約資源和生態環境可持續為導向,促進工業發展由“低水平、高消耗、高污染”向“高水平、高質量、高效益”轉變。要提高工業競爭力和守護好綠水青山,廣西應以工業節能減排和低碳循環作為重要抓手,圍繞構建綠色制造體系,強化產品全生命周期綠色管理,大力發展綠色制造產業。

5.產業全球化。現今全要素的全球配置已經密如蛛網,經濟全球化客觀基礎異常堅固。全球價值鏈將一個產業的不同價值環節在全球范圍內展開,我國的“一帶一路”戰略,就是繼續推進全球化。廣西作為“一帶一路”有機銜接的重要門戶,應以全球化的思維,利用好國內外兩種資源和兩個市場,推動產業全球化。

四、加快廣西工業轉型升級的主要途徑

(一)聚焦重點產業

1.落實《中國制造2025》,深入實施“工業強區”戰略。集中優勢資源,做大做強汽車、電子信息、先進裝備制造、生物醫藥、修造船及海洋工程裝備等重點產業,改造提升非金屬礦物制品業、農副食品加工業等傳統優勢產業,積極發展新材料、節能環保等新興產業。

2.突顯特色、錯位發展。在全國多個城市出臺了大力發展生物醫藥產業的大背景下,廣西應依托自身的資源稟賦優勢,重點發展壯醫、苗醫等特色醫藥,培育成具有市場競爭力的優勢產業。

3.制定品牌提升計劃。可借鑒學習“CCTV中國品牌”制定“廣西品牌提升計劃”。從現有的廣西知名品牌和傳統老字號中選擇,有重點地培育和扶持,把現在屬于廣西區內的知名品牌向中國馳名商標升級,進而向世界知名品牌邁進。

4.提高產業集中度。鼓勵企業兼并重組,通過參股、控股等多種方式提高產業集中度。采取“外引內培”策略,引進和培育更多的龍頭企業,發揮龍頭企業的帶動作用。完善產業鏈,依托產業比較優勢,進行“補鏈強鏈”。

(二)大力實施創新驅動發展戰略

1.依托“南寧·中關村創新示范基地”和國家級高新區,著力培育自主創新企業群;加大研發經費投入。合理配置科研經費,平衡對基礎研究和應用研究的支持力度。推進政產學研用協同創新,堅持以企業為主體、以市場為導向的技術創新,實施重點突破,鼓勵、引導和支持企業與高校、科研院所合作,構建起政府、企業、高校、科研院所和用戶五位一體的協同創新模式。

2.企業在創新中可借鑒美國“積木式創新”經驗。這一經驗是經營企業的長項,把不擅長的交給其他企業去做,將企業創新的長板與其他公司的長板整合起來,形成自己的新優勢。

3.注重發揮產業政策引導作用。產業政策的目標調整為創新驅動、提質增效。按照產業生命周期規律,重點對孕育期和幼兒期的新興產業給予扶持,助力產業快速成長。一方面,應著重推進以科技創新為引領的全面創新,加快培育新一代電子信息、高端裝備制造業等戰略性新興產業;另一方面,應按照由產品向品牌躍升,推動傳統制造業轉型升級,促進產業從全球產業鏈分工中的中低端向中高端邁進。

(三)推進產業園區升級

1.打造“產城人”融合的工業園區。借鑒蘇州工業園區“以人為中心”的發展經驗,推動目前的二、三代園區向四代園區轉型。一方面,應把產業園區作為推動生產型制造業向服務型制造業轉變的主體,充分發揮研發設計、現代物流、金融等生產性服務業對制造業發展的引領和支撐作用,促進制造業與服務業融合。另一方面,加強園區基礎設施和周邊配套建設,促進產業園區由生產功能為主向生產生活生態協調發展轉變,將產業園區建成為經濟繁榮、生活宜居、生態優美的現代化城市功能區。

2.發揮龍頭企業的帶動作用。產業集群的形成主要得益于龍頭企業帶動,發揮了集聚效應。一方面應注重發揮本土龍頭企業的帶動作用,另一方面要加強招大引強力度,引進一大批國內外知名的龍頭企業。通過龍頭企業帶動,促進汽車產業、電子信息產業、生物醫藥產業等集群形成。

3.優化產業布局。使各工業園區的主導產業突出。各園區產業形成錯位發展。在招商引資中,按照科學合理的園區規劃,將不同項目放在相對應的產業園區,使同一產業布局在同一園區,避免產業布局過于分散。同時,對現有的產業園區內產業進行適度調整,優化產業布局,提高產業集聚度。

(四)優化資源配置

1.大力引進和培養人才。學習借鑒江蘇、深圳、廣州的引進人才經驗,對高端人才引進“不限期限、不限名額”,并給予一定的購房補貼、在子女上學和就醫等方面開通綠色通道服務;建立急需人才目錄,實施精準引才、定向引才、柔性引才。以十九大報告中提出的“聚天下英才而用之”的戰略理念,面向國內外招賢。同時,爭取把廣西區內培養的人才留下來,鼓勵華僑和區外培養的廣西籍人員多支持家鄉建設。

2.拓展企業融資渠道。搭建低成本融資平臺,大力推行PPP模式,通過產業引導基金、撬動社會資本,解決企業“融資難、融資貴”問題。

3.破解土地瓶頸。通過清理僵尸企業、盤活閑置土地、借鑒深圳經驗,實施差別化供地等解決土地供需不平衡問題。

(五)加強區域合作

1.借鑒蘇宿園區共建經驗,探索國家級開發區與縣域工業園區合作共建機制,激發縣域發展活力。如江蘇省通過“南北掛鉤”等多項政策促進了區域協調發展,2006年指定蘇州與宿遷成立了蘇宿工業園區,蘇州工業園區作為主要運營方將其積累的成功園區經驗移植到蘇宿工業園區,并且出資、出人,有效地推動了宿遷產業發展 [15 ]。

2.加強廣西與粵港澳臺的產業合作。如廣西擁有豐富的中醫藥資源,中草藥物種數量排名全國第二,特色的壯、瑤、侗少數民族醫藥資源和許多獨特有效的診療技術方法使廣西具有明顯的資源稟賦優勢。而香港和澳門則擁有先進的科技研究體系、中醫藥標準化體系和國際化市場營銷體系,可利用彼此互補的優勢,合作發展中醫藥大健康產業。進一步擴大與廣東的產業合作,共建更多的粵桂產業合作園區,構建利益共享機制,可構建廣東為產業運營方,利用廣西的區位優勢和資源稟賦優勢,廣西出地、出資源等,加強合作的深度和廣度,促進互利共贏。

3.加強與東盟合作。以建設中國—東盟信息港為契機,加強與東盟國家的產業合作,積極推進與東盟國家共建產業園區,抓好中國—東盟現代農業示范園等園區建設,爭取一批跨境合作產業園落地廣西。建設面向東盟的城軌、高鐵車輛制造、出口基地。

[參考文獻]

[1]李瓊.工業要走出“地位下降論”和“劣質產業論[N].湖北日報,2015-04-20(9).

[2]彭新永,劉南星,張衛華.新常態下廣西工業增長動力分析[J].宏觀經濟管理,2015(06):76-78.

[3]劉松竹,鄂爾江.“雙核驅動”戰略背景下廣西工業競爭力評價及發展對策[J].經濟研究參考,2016(03):96-100.

[4]向育坤.從稅收數據看廣西工業結構變化和趨勢[J].經濟研究參考,2016(05):45-47+51.

[5]羅永樂.供給側改革中的廣西工業結構調整思考[J].經濟研究參考,2017(11):65-69.

[6]李婭.廣西工業企業發展困境及破解[J].經濟論壇,2017(08):27-31.

[7]王威峰,柯穎,卓泓良.經濟新常態背景下區域產業適應性選擇研究—以廣西工業為例[J].商業經濟研究,2017(01):179-181.

[8]供給側結構性改革視角下的廣西工業經濟轉型新特征[EB/OL].(2017-03-15)[2017-11-22].http://

www.gxtj.gov.cn/tjxx/yjbg/qq_267/201703/t20170315_132744.html.

[9]廣西規模以上工業戰略性新興產業發展狀況分析[EB/OL].(2017-09-20)[2017-11-22].http://www.

gxi.gov.cn/gjsj/gjsj_jjyx/201709/t20170920_737276.html.

[10]莫艷萍.工業扛起廣西經濟半壁江山——關于我區加快新型工業化發展的調查與思考[N].廣西日報,2016-07-20(3).

[11]廣西新一代信息技術產業發展十三五規劃[EB/OL].(2017-03-23)[2017-11-22].http://www.gxdrc.gov.cn/fzgggz/fzgh/gzjl_39778/201703/t20170323_

724279.html.

[12]廣西企業創新的現狀、問題及對策分析[EB/OL].(2016-10-19)[2017-11-22].http://www.gxtj.gov.cn/tjxx/yjbg/qq_267/201610/t20161019_128591.html.

[13]供給側結構改革對廣西就業形勢影響分析[EB/OL].(2016-08-10)[2017-11-22].http://www.gxtj.gov.cn/tjxx/yjbg/qq_267/201608/t20160810_126942.html.

[14]費洪平.當前我國產業轉型升級的方向及路徑[J].宏觀經濟研究,2017(02):3-8+38.

[15]王偉健.蘇州“園區經驗”成功移植宿遷[N].人民日報,2017-08-17(11).

責任編輯:周 玲

猜你喜歡

商業會計(2016年15期)2016-10-21 08:31:27

經營者(2016年12期)2016-10-21 08:04:47

現代經濟信息(2016年19期)2016-10-20 16:38:19

人民論壇(2016年27期)2016-10-14 13:21:54

中國記者(2016年6期)2016-08-26 12:51:38

企業導報(2016年6期)2016-04-21 16:27:35

商情(2016年11期)2016-04-15 19:56:07

企業導報(2016年5期)2016-04-05 12:35:04