我國上市公司資產減值準備和盈余管理

2018-05-14 08:55:55高云芬

財訊 2018年18期

高云芬

隨著國民經濟的高速發展,我國對于資產減值理論的發展,經過了理論的建立、發展、逐步完善的過程。目前很多上市公司利用資產減值進行公司的盈余管理。這些行為都在從另一個方面推動著資產減值理論以及準則的進一步細化、規范;不斷更新、科學、細化的財務準則,又使得企業不斷的尋找新的盈余管理的方式。兩者相互影響相互博弈,最后就會形成共同發展的局面。

資產減值準備

盈余管理 規范建議

資產減值的含義與盈余管理的含義

(1)資產減值的含義

我國財政部,在2006年頒布《企業會計準則——基本準則》,(2014年7月23日又對其進行了修改),現行會計準則對資產進行了定義:“資產是指由企業過去經營交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。”

(2)盈余管理的含義

綜合各種情況,盈余管理的定義為:盈余管理是指在會計準則能接受的范圍內,在會計準則給予企業的一定的自主選擇權時,通過自我的職業判斷或構造規劃交易事項等經營手段,向企業外部的會計信息使用者傳遞經過了自己“潤色”了的已經失真的會計信息,從而為實現自身目的的最大化或公司市場價值的最大化目標的行為。

資產減值政策對盈余管理的影響

對于上市公司來說,目前的準則對其控制公司的利潤方面所做的限制,相比較以往,有了很大的進步與改善,但是政策的一直變化,與企業在實務操作上不斷尋求的突破之間,始終存在一定的差距與空間,其實就是說,目前會計準則對于企業通過資產減值準備來控制公司的盈余上所能做到的限制,依然是有限度的。上市公司依然有很大的空間去操縱利潤。下面,就來分析一下資產減值對盈余管理的影響。

(1)上市公司中關于資產減值跡象的認定存在一定的主觀性

當某一家上市公司的經營業績不理想或者說沒有達到其預定的目標時,企業的管理層就會對已經出現的資產減值跡象采取不聞不問不管不顧的態度,或者說減少資產減值準備的計提,從而讓公司保持理想的盈余,達到其自身預設的目的。

1.對資產進行減值測試

目前我國的資本市場并不是很成熟,同樣的,價格市場也并不是很透明的存在,在企業當初購人資產時,價格是已知的,但是在隨后的某一個時間節點上的價格,就需要一個價格的參考,但是,這個價格的市場參考體系并沒有很好的建立起來,這就使得企業可以比較自由的定義當前其企業中某項資產的價格。

與此同時,上市公司計提資產減值的一個重要的前提條件,就是判斷當初購人的資產與現在這個時點的價格,哪個是高,哪個是低。這就給予了上市公司管理者一定的處理空間了,因為其可以比較自由的自行判斷此兩者之間的價格哪個是高哪個是低。而往往,這些又是在實際的監管過程中,很難監管的。同時又由于信息掌握的不對稱,外部的審計以及信息的使用者發現這些隱藏的信息又很難。

2.流動資產的減值計提更加的隱蔽

我國2015年版的企業會計準則中第4章第17條有如下規定:“資產減值損失一經確認,在以后會計期間不得轉回”。上市公司會利用流動資產的減值準備對公司盈余進行人為的控制,因為在實際的操作中,在上市公司的多年實踐中,對于公司的流動資產的計提資產減值準備一直都是比較的隱蔽,公司的流動資產本身的特殊屬性就決定了企業在利用的時候,會隱蔽的處理,同時,由于雙方在信息的獲取方面存在巨大的差異,即:企業掌握了大量的原始信息,但是更多的財務報告的閱讀者以及使用者,在實際的過程里是很難真實的掌握到這些信息的。

(2)信息掌握的不對稱給盈余管理留下了空間

我國上市公司的經營權與管理權是分開的,只有上市公司的管理層,掌握了沒有在財務報告上披露的信息。這種信息掌握的不對稱性,給予了上市公司操縱公司盈余的機會與空間。企業掌握了大量的原始信息,企業的管理層為了提高或者減少公司的凈利潤,會利用很多當前會計準則上給予企業的一些自主權,去人為的去利用這些自主權與預留的所謂的“空間”,然后計算的過程、如何操作的過程等等,這些原始的信息,財務報告的閱讀者以及使用者,在實際的過程里是很難真實的掌握到這些信息的。于是這就給盈余管理留下了空間。

(3)資產減值準則從某種程度上限制了上市公司盈余管理的行為

國民經濟的迅速發展,上市的企業也越來越多,隨之而來的,資產減值的很多具體的細節也發生了變化,根據目前的實際情況,為了改變與完善目前對于資產減值的制度與準則,國家在2014年7月23日根據具體的變化,對企業會計準則進行了修訂。

1.范圍與時間節點的修改與規范

從范圍上來說:最新的會計準則里對資產減值的范圍進行了擴大,即對八項資產減值有很具體的操作規范與細化。

從時間節點上來說:企業在會計的季報、半年報或者年報里,都沒有計提資產減值準備,但是該企業卻在會計年度的后期大量的計提,此時,就可以基本確定,該企業通過資產減值的手段在進行公司的盈余控制了。

2.資產可回收金額的計量進一步明確

當企業出現了資產減值的跡象時,應該把該資產的公允價值扣除完處置費用之后的余額與資產的可以預見的現金流量的價值進行比較,按金額較高的金額取數。這樣,對于企業通過此辦法控制公司的盈余,能起到一定程度上的約束與限制的作用。

3.禁止部分已經計提資產減值準備的轉回

本條款所指的資產都是非流動性的資產。這些資產一般情況下是不會去計提資產的減值準備的,所以說對于此類資產的減值損失,在分析判斷時就應該謹慎,畢竟這種情況下的很多資產減值都是永久性的居多,不能在以后的會計年度之內進行恢復。這是目前的會計準則在實際的操作過程中的進步與完善。

4.盈余管理改進與發展了資產減值

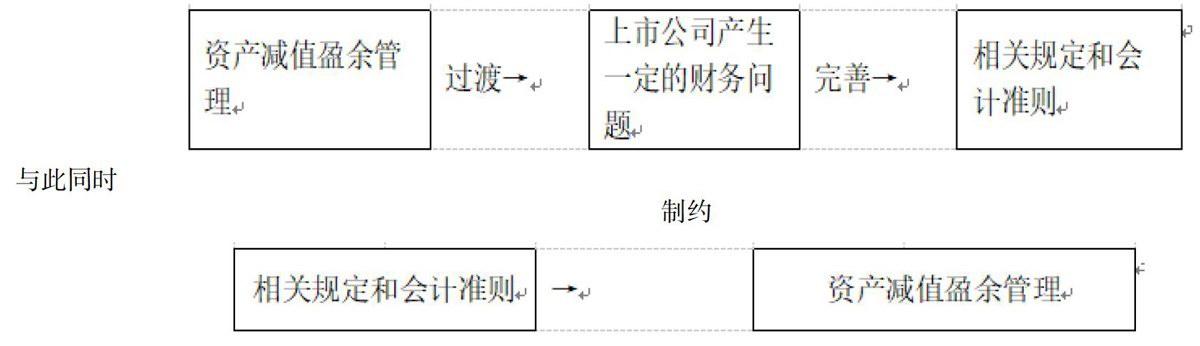

經過了幾十年的不斷發展,我國目前基本形成了畢竟完善的資產減值理論與體系。隨著國民經濟的高速發展,我國對于資產減值理論的發展,經過了理論的建立、發展、逐步完善的過程。目前很多上市公司利用資產減值進行公司的盈余管理,這些行為又在從另一個方面推動著資產減值理論以及準則的進一步細化、規范;與此同時,不斷更新、科學、細化的財務準則,又使得企業不斷的尋找新的盈余管理的方式。兩者相互影響相互博弈,最后就會形成共同發展的局面。

完善我國上市公司資產減值會計的建議

現行的會計準則,對企業利用資產減值準備控制公司的盈余的這種行為,控制的能力有限,起到的威懾力也有限,為此,覺得從以下幾個方面著手,可能控制的效果會比較的好:

(1)容許轉回資產減值

2015年版的新會計準則規定了不容許轉回資產減值準備,也的確是減少了上市公司操控公司凈利潤的管道,但是,堵住了這樣一個口子,并不意味著能完全避免上市公司對凈利潤的操控。

由此建議在以后的會計準則的修訂過程中,要盡最大努力將資產減值的會計政策的選擇權予以明確,嚴格的限制可能導致企業的財務人員及高級管理人員能自主的選擇信息披露模糊及錯誤的處理方式,盡最大努力的縮小使得那些能讓財務人員個體人為判斷和評估的范圍,讓其在執行國家的財務制度及會計準則時,能不可以隨意的主觀臆斷,從而不斷的提高公司的會計信息的質量。

(2)上市公司信息披露的內容與質量需要提高

需要讓報告的使用者自行判斷該資產減值的金額是否重大。在具體的操作過程中,可以對此設置一個預估值,該值可以根據上市公司多年的經驗以及市場行情得出,如果這個金額超過了預估的估值,則需要在報告里披露資產減值的計提以及轉回原因、對公司的利潤影響、具體的詳細計算及判斷過程。這樣做的好處是讓信息的閱讀者,能獲取到真實可靠的信息,從而讓其能有準確的財務判斷。

(3)資產減值的計提和轉回應經過公司相關人員及機構批示

應該利用公司的內部管理機構,讓企業的股東會、董事會、經理層和監事會,這些公司的管理機構及個人,發揮其應有的職責。讓各個部門各司其職。如果公司要計提資產減值準備,那么,就先由財務部門,提出具體的操作方案及建議,然后,再視情況,根據金額的大小,以及企業根據自身的情況,規定什么樣的層次以及金額大小,由不同的級別來分別討論及批準。

(4)資產減值準備計提的金額應該由第三方進行復核.

在具體的操作過程中,由于公司的財會人員素質的不同,就會造成計提資產減值準備的時候,可能會出現計算的錯誤以及偏差,那么,應該由不同崗位的專業財務人員,在計算資產減值準備的時候,相互獨立計算,從而減少錯誤以及作弊的事情發生。

建議在公司內部將此金額確定好之后,再交予獨立的第三方人員,進行復核。且如果管理部門能在這個時點上介人的話,則更加能減少舞弊的事情發生,也會減少信息的失真,增加了資產減值準備金額的可信程度。

(5)建立健全真實可靠的信息市場及價格市場

只有一個真實、可靠的商品價格,后面的資產減值準備得出的數字、金額,才能是正確的。目前很多商品的價格并不是透明的,這就需要價格主管部門,能夠及時的發布、公布一些商品的權威價格。供企業參考,同時供需要這些信息的使用者參考。只有從源頭上,控制了價格的真實、準確,才能在后面的資產減值的確認過程中,能公正、公平、公允的反應。

當前市場價格以及價格信息市場并不是很完善,應該說,還很缺乏透明,還缺乏一些完善的信息機制。目前,國家正在提出“大數據”的管理,很多互聯網公司都在建立自己的大數據,要打通一個商品或者產品的上下游,使得該商品的價格從出廠的時候就公開、透明,這就是所謂的從源頭上控制。也只有從源頭上控制好了,才使得后面的信息確認能正確。這里,單靠一個企業的力量是不行的,需要國家的物價、工商、外部的監管部門,一起聯動起來,建立一個“大數據”。從而能從根本上解決此問題。

(6)對企業進行全面的經營業績的考核

目前我國將凈利潤作為評價上市公司業績的唯一指標,就是說如果發現一家上市公司連續兩年虧損的話,這家企業就會被ST處理,這家企業如果連續3年都處于虧損狀態的話,將會被退市即終止上市資格。

這種以凈利潤作為評判公司業績好壞的評價體系的弊端是顯而易見的,為了終比這種弊端,證券的監管部門應該改進現有的上市公司業績評價原理與環節及機制,必須要革新當前的經營業績考.核的標準,建立多方位的、多元化、多層次的、科學的上市公司的業績考核制度。

(7)加強外部審計

在這個過程中,應該讓審計的事務所,安排經驗豐富的會計人員對企業的資產減值計提準備的金額,進行認真細致的審計;另外可以考慮讓注協進一步加強對會計師事務所以及注冊會計師本人的監督,對其審計的結果及審計過程要有完備的事后抽查機制,從而能避免注冊會計師與上市公司聯合舞弊、造成報表信息不真實的行為。

(8)全面提高會計人員素質

建議上市公司的高級管理者,能更加的重視公司財務部門的財務人員的技術指標及人員素質。資產減值的確認、計量到披露,可以說是一個復雜的計算過程,這個過程中,如果沒有經驗豐富、技術過硬、理論知識豐富、知識儲備豐富的財務人員,怕是很難做好這件事情。

另外一方面,政府以及監管部門,也要對這些上市公司的工作人員,進行定期的知識培訓,讓其不斷的更新自己的知識。

再者,良好的會計職業道德,遵紀守法的良好觀念,客觀公正的社會正義感。這些,都是需要大力發展與發揚的。

[1]高飛.上市公司資產減值準備對盈余管理的影響研究[D].山東財經大學,2014.

[2]羅進輝,萬迪昉,李超.資產減值準備凈計提、盈余管理與公司治理結構——來自2004-2008年中國制造業上市公司的經驗證據[J].中國會計評論,2010,02:179-200.

[3]余江.虧損上市公司利用資產減值準備進行盈余管理的實證研究[D].東南大學,2005.

[4]馬施.上市公司資產減值準備與盈余管理問題研究[D].東北師范大學,2007.

[5]唐藝.上市公司資產減值準備問題的研究[D].西南財經大學,2004.

[6]閏多.中國上市公司資產減值的實證研究[D].西南財經大學,2009.

[7]陳捷.我國上市公司資產減值政策對盈余管理的影響研究[D].西南大學,2011.

[8]戴德明,毛新述,鄧璠.中國虧損上市公司資產減值準備計提行為研究[J].財經研究,2005,07:71-82.

[9]郭蓮麗,張華倫.資產減值準備與公司盈余管理的實證分析[J].特區經濟,2009,01:126-129.

[10]ZHOU Dong-hua School of Accounting Jiangxi University of Finance and Economics Nanchang, China. Charsgs in Accounting Stand ards and Earnings Management—— Evidence of China's New accounting standards for Impairment Assets[A]. Anhui University of Economics and Finance,China、IEEE Beijing Section,China.Proceedings of 2011 International Conference on Management Science and Intelligent Control (ICMSIC 2011)VOL.OI [C]Anhui University of Economics and Finance,China、IEEI:Beijing Section,China:,2011:4.

[11]Wei-Kang Wang,Yee Chuann Chan, Wen-Min Lu,Hua Chang. The impacts of asset impairments on performance in the Taiwan listed electronics industry[J].International Journal of Production Research,2015,538:.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44