跨國公司與本土企業創新互動的策略選擇研究

2018-05-09 07:42:24杜偉錦李曉霞鄭登攀

生產力研究 2018年2期

杜偉錦,李曉霞,呂 潔,楊 偉,鄭登攀

(杭州電子科技大學 管理學院,浙江 杭州 310018)

一、引言

跨國公司的合作網絡在全球持續擴張,本土企業的創新也在不斷推進,這兩種類型的企業開始從過去的“技術溢出-技術吸納”單向關系變為兩者的互動關系[1-3]。而且,隨著國內消費者市場的快速變化,跨國公司期望與本土企業之間的互聯互動關系的動機也越來越明顯[4-5]。例如,通用公司曾提出反向創新的戰略,即通過東道國公司的知識來創新,從而將企業的產品營銷至國際大市場。

目前來看,由于跨國公司、本土公司的交流和互動越來越頻繁,但這兩類公司在文化和技術等各方面還有相對較大的差異,這導致:相對于其它企業之間的創新互動環境來說,這兩種類別企業的創新互動更加的復雜和多樣[6-7]。因此,在現有理論的基礎上,本文重點分析影響跨國公司和本土企業進行互動選擇的影響因素,同時探索不同因素如何影響兩類企業對創新互動策略的選擇,給企業提供參考。

二、跨國公司和本土企業進行創新互動的博弈模型構建

企業進行創新互動過程中,在投入成本的同時,也將獲得相應的收益,同時,兩者也存在一定的文化差異,基于此,提出如下相關假設:

(1)跨國公司用f表示,本土企業用h表示;

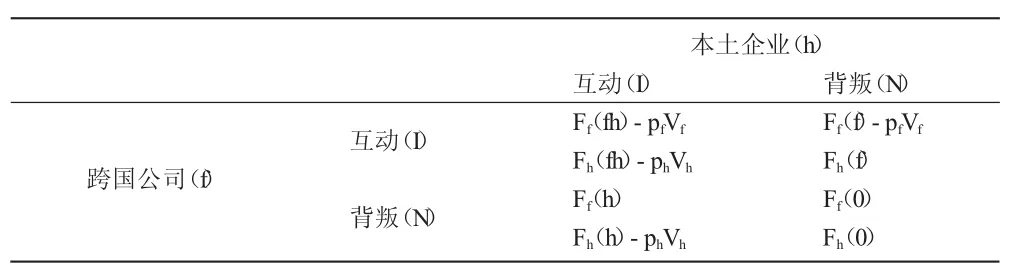

(2)在創新互動時,本土企業的收益設定為Fh(fh);若跨國公司背叛,本土企業互動,那么,本土企業將獲得收益Fh(h),跨國公司將獲得收益Ff(h);相反,若本土企業背叛,跨國公司互動時,本土企業將獲得收益Fh(f),跨國公司將獲得收益Ff(f);若兩者都選擇背叛,那么本土企業將獲得收益Fh(0),跨國公司將獲得收益Ff(0);

(3)創新互動需要的投資成本是Vi,i=f或h;

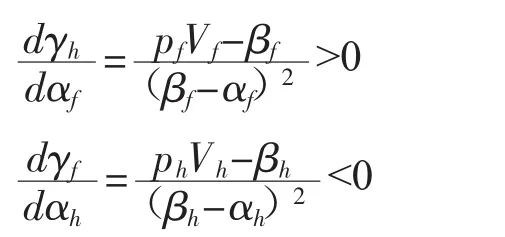

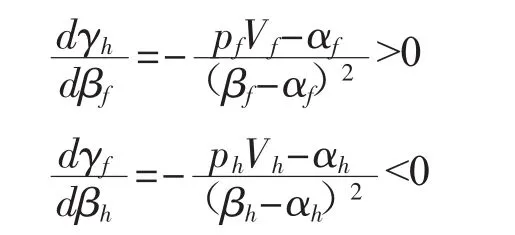

(4)對于跨國公司和本土企業來說,無論從宏觀的國家背景方面還是從微觀的社會文化方面都存在較大的差異,但是兩類公司對這種差異性的認知會存在不同,所以,本文假定跨國公司對差異的認知程度是pf,本土企業對差異的認知程度是ph,兩類企業進行互動的成本是piVi;(5)通過以上的假設表明,若僅有一方進行創新互動時,互動的預期收益為Fi(i)-Fi(0),i=f或h,用αi代表企業 i單方面互動收益,也就是 αf=Ff(f)-Ff(0);αh=Fh(h)-Fh(0)。(6)若一方進行創新互動時,另外一方也將與對方互動,主要是因為,這種措施可以減少因背叛而產生的損失,即常說的機會成本。僅跨國公司進行互動,其機會成本為Ff(fh)-Ff(h),本土企業的機會成本為Fh(fh)-Fh(f)。用參數βi表示公司i背叛的機會成本,也就是βf=Ff(fh)-Ff(h);βh=Fh(fh)-Fh(f)。

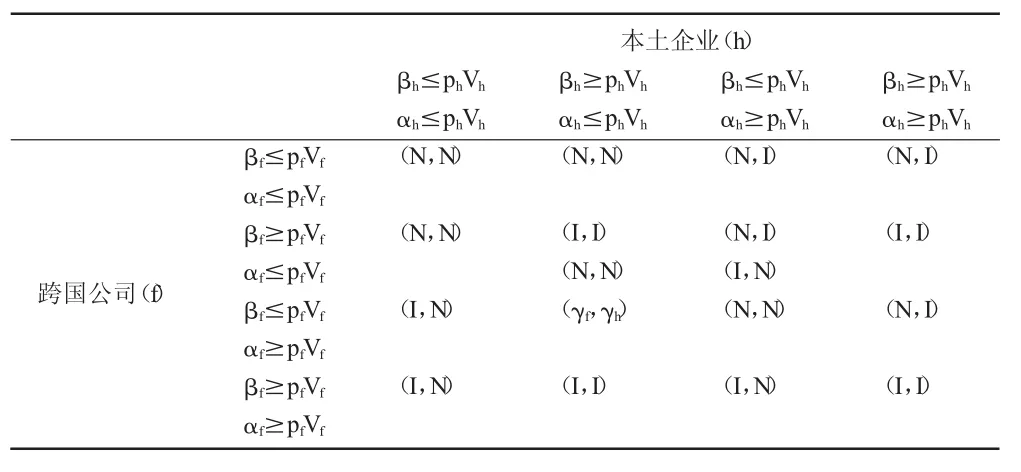

由上述假設可得如表1所示的博弈矩陣。

表1 創新互動的博弈矩陣

三、跨國公司與本土企業創新互動的博弈均衡分析

(一)純策略均衡分析

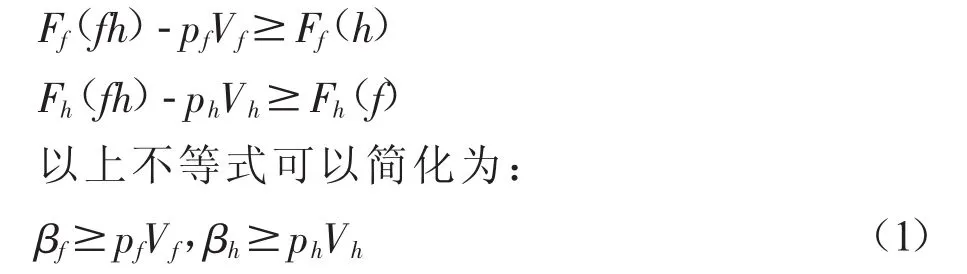

在以下的分析中,先從純策略角度出發,再進行混合策略討論,兩者均互動的純策略為(I,I),滿足:

當兩者均發現若自身單方面選擇背叛的機會成本比互動的成本大,那么,就會出現兩方都互動的均衡。

(I,N)代表的意思是跨國公司選擇互動,本土企業選擇背叛,這種情況下,需滿足:

是一個純策略,簡化可得:

得到的均衡結果表明:若跨國公司發現互動成本比互動的收益小,那么,跨國公司將互動,若本土企業發現其進行互動的成本比背叛的機會成本大,那么,本土企業將會選擇背叛,如此,就只有跨國公司進行互動[8-9]。

同樣可得出:(N,I)代表的意思是跨國公司背叛,只有本土企業互動的純策略均衡。這種情況均衡的前提條件是:本土企業的互動成本比互動收益小,跨國公司的互動成本比背叛的機會成本大,需滿足:

此外,若兩者進行的互動成本都大于預期收益時,則兩者不會互動,也就是(N,N),滿足以下條件:

從以上結果可得出:若企業互動的成本比互動收益大時,企業會選擇背叛,不會選擇互動。這比較符合現實:如果一個企業的行為不會為他本身帶來潛在的收益,它就不會選擇該行為。公式(4)與傳統成本收益的邏輯相一致,得到:若互動收益比互動的成本小,兩方都不會選擇互動。但是,傳統成本和收益只是其中一部分,互動機會成本是影響企業互動的關鍵,通過式(1)可得。

(二)混合策略均衡分析

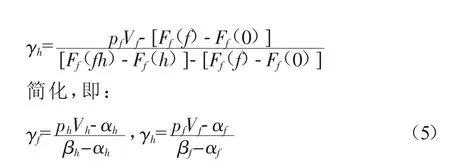

當 αf≥pfVf、βf≤pfVf,αh≤phVh、βh≥phVh或αh≥phVh、βh≤phVh、αf≤pfVf、βf≥pfVf時,把公司 i進行創新互動的概率假定是 γi,γi∈[0,1]可用 γf表示跨國公司創新互動的概率,本土企業進行創新互動的概率是γh,可得到下列等式:

同樣可知,本土企業選擇互動的概率是γh,跨國公司任何選擇都不重要。進行以下數值分析:

通過以上兩等式可得:

由以上等式可得到:其中一方公司將會按照另外一方是否選擇互動來決定是否進行創新互動。以上的混合策略均衡結果表明:雙方企業進行創新互動的概率取決于對方的各個參數以及互動的不確定性[10]。

四、跨國公司與本土企業創新在互動博弈均衡條件下的策略選擇分析

(一)純策略均衡條件下的策略選擇

依據 αf,βf,pf,αh,βh和 ph數值大小的變化進行組合,表2敘述了不同組合的最佳策略均衡。本章會重點探討企業雙方都選擇互動的均衡策略,通過對這兩類公司都選擇進行創新互動的純策略均衡進行詳細的分析和討論,由表2可知,兩者都互動的均衡包括:(2,2),(2,4),(4,2)和(4,4)。

表2 不同條件下的最佳均衡策略

首先討論組合(2,4)。組合(2,4)需要符合條件:βf≥pfVf,αf≤pfVf和 βh≥phVh,αh≥phVh,如果企業雙方背叛的機會成本比互動的成本大,同時,互動的成本比預期收益大,且本土企業的互動成本比預期收益小,那么,企業雙方均會互動,這主要取決于其背叛的互動成本比互動的機會成本大,這種情況下,若跨國公司選擇背叛,而其它公司選擇與其合作的企業進行互動,那么跨國公司將會受到更大的損失,所以對于跨國公司來說,盡管在創新互動中會有一定程度的虧損,但它仍然會選擇進行創新互動[11-14]。

組合(4,2)和(2,4)基本類似,對于本土企業來說,盡管互動過程中會有一定程度的虧損,但為了避免更大的機會成本,它依然選擇互動。

命題1:若互動成本小于其背叛的機會成本,兩者都會選擇互動。

組合(4,4)需滿足條件:βf≥pfVf,αf≥pfVf和βh≥phVh,αh≥phVh,若兩者背叛的互動成本均小于機會成本、互動成本均小于預期收益,此時,兩方都會選擇互動。

命題2:若背叛的互動成本小于機會成本,且小于預期收益,那么,兩者均會選擇互動。

組合(2,2)較為特殊,兩者的最優策略有兩類情況,即都互動或都背叛。條件是:βf≥pfVf,αf≤pfVf和 βh≥phVh,αh≤phVh,表示企業雙方的互動成本均比背叛的機會成本小,互動的成本均比互動的收益大,這時,其中一個公司將根據另外一個公司的選擇而選擇。若互動成本小于背叛的機會成本,這將激發企業進行創新互動,若互動成本大于預期收益,這將阻止企業進行互動。這種情況下,兩類企業有兩個戰略選擇,即都互動或都背叛,如此會出現兩個平衡[15]。跨國公司和本土企業在市場競爭中生產著相似的產品,一方的互動選擇會對另一方有著直接的影響,為了減少高機會的互動成本,一方企業選擇互動,另一方也將選擇互動。但是,為了減少互動預期產生的收益小于成本這樣的凈虧損,一方企業若不選擇互動,另一方也將做出同樣的選擇,如此,兩者均不考慮機會成本[16-18]。

命題3:若背叛的互動成本均比機會成本小,且互動的成本均比預期收益大時,兩者會同時互動或背叛。

(二)混合策略均衡條件下策略選擇

本節將重點討論組合(3,2)、(2,3),如下分析:

組合(3,2)中,滿足條件:βf≤pfVf≤αf、αh≤phVh≤βh,跨國公司的互動成本比預期收益小,且成本大于背叛的機會成本,相對,本土企業的情況與之相反,通過式(1)可得出企業雙方選擇互動將會受到 pi,αi,βi和 Vi的影響,接下來對 pi,αi,βi和Vi進行討論,探討這4個因素的變化是如何影響企業雙方進行互動選擇的,參數設置如下:

命題4:從激勵因素角度分析,企業雙方有不同的條件要求,若跨國公司符合 βf≤pfVf≤αf,本土企業需符合 αh≤phVh≤βh:

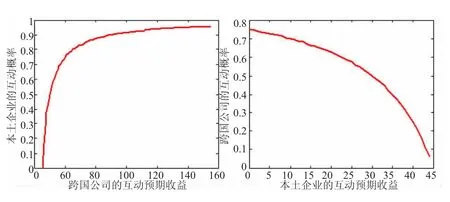

通過圖1左圖分析可知,縱軸本土企業的互動概率隨著橫軸變量跨國公司互動的收益的增加而增加,其增長速度逐步減緩,但是,從右圖可知,縱軸跨國公司的互動概率隨著橫軸變量本土企業互動的收益的增加而減少,且減少速度逐步增加。跨國公司互動的成本比互動的收益低,且互動的成本比背叛的機會成本高,如此,跨國企業獲得互動的收益越高,它將更有信心和興趣與本土企業互動。相反,如果在互動的過程中,本土企業的收益不斷增加,這時,跨國公司可能會傾向于選擇背叛,這是主要因為:對于本土企業來說它通過互動獲得越來越多的收益,這將激勵他加強互動,但是,對于跨國公司來說,繼續進行創新互動的話,其互動的成本將比背叛的機會成本高,并且,它可通過吸收本土企業的技術溢出,充分利用本土企業的資源,這樣將花費更少的成本進行自主創新,相對進行創新互動,跨國公司將會得到更多的益處。

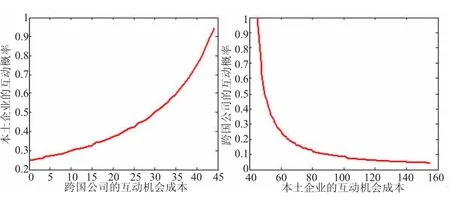

圖1 互動概率與互動預期收益的關系

命題5:從激勵角度分析,企業雙方有不同的條件要求,若跨國公司符合 βf≤pfVf≤αf,本土企業符合 αh≤phVh≤βh時:

通過圖2左圖分析可知,縱軸上本土企業的互動概率將隨著橫軸變量跨國公司互動的機會成本的增加而增加,且增長速度不斷增強,相對,從上圖右圖來看,縱軸上跨國公司互動的概率將隨著橫軸上變量本土企業互動的機會成本的增加而減少,且減幅速度逐漸減緩。左圖中,隨著跨國公司背叛機會成本的增加,本土企業會互動,主要是若跨國公司背叛,它就要付出更多的代價,本土企業將能得到更多的益處。而右圖中,隨著本土企業互動的機會成本的增加,跨國公司會背叛,這主要是對于本土企業來說,其背叛的機會成本相對較低,這進一步影響了它背叛的可能性,同時,在互動過程中,本土企業也學習并吸收了跨國公司的技術和資源,如此來看,對于跨國公司來說,它將會遭受較大的損失,所以,跨國公司會選擇背叛。

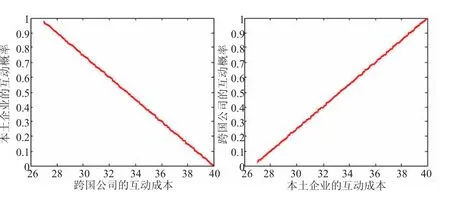

圖2 互動概率與互動的機會成本的關系

命題6:從激勵角度分析,企業雙方有不同的條件要求,若跨國公司符合 βf≤pfVf≤αf,本土企業符合 αh≤phVh≤βh時:

通過圖3左圖分析可知,縱軸上本土企業進行創新互動的概率將隨著橫軸上變量跨國公司的互動成本的增加而直線下降,且下降速度保持不變,由右圖可知,縱軸上跨國公司進行創新互動的概率將隨著橫軸上本土企業互動的成本的增加而增加。如此,對于跨國公司來說,其進行創新互動的成本要比互動的收益高,且互動的成本要比背叛的機會成本高,跨國公司進行創新互動成本的增加會導致本土企業減少互動,主要是本土企業會擔心其收益受跨國企業的影響,所以,本土企業會選擇背叛。相反,若本土公司增加創新互動成本,跨國公司會選擇互動,這主要是本土企業投入成本增加表明互動意愿必然更強,這樣,企業雙方合作的信心將更強,最終雙方會選擇進行互動。

圖3 互動概率與互動成本的關系

命題7:從激勵角度分析,企業雙方有不同的條件要求,若跨國公司符合本土企業符合時:

由以上分析可知,縱軸上本土企業進行創新互動將隨著橫軸上變量跨國公司對差異的認知程度的增加而增加,且跨國公司進行互動將隨著本土企業對差異的認知程度的增加而增加。若跨國公司的收益率大于其對差異的認知程度,同時大于背叛的機會成本和互動成本的比值,如此,對于跨國公司來說,其對差異的認知程度越高,本土企業就越容易存在受歧視的心理,因此,對于本土企業,它反而不太愿意和跨國公司互動。

五、研究結果與討論

本文通過博弈模型來探索跨國公司和本土企業雙方進行創新互動的策略選擇,并且從創新互動的成本、互動的預期收益、背叛的機會成本和差異的認知程度這四個指標出發,分別探索了它對企業選擇創新互動的影響。

研究結果表明:

(1)在選擇創新互動策略時,企業雙方的選擇行為會受到傳統的成本-收益理論的影響,企業背叛所引發的機會成本也在其中起到了重大影響。

通過分析測試結果可知:當企業在創新互動過程中,若背叛的機會成本比互動的成本高時,無論預期收益是否大于互動的成本,企業雙方都會選擇進行互動。這主要是若有一個企業選擇背叛,那它們就要承擔對方與第三方企業創新互動的嚴重后果,這必然會影響背叛企業的核心競爭力,因此,背叛的機會成本的影響是巨大的。

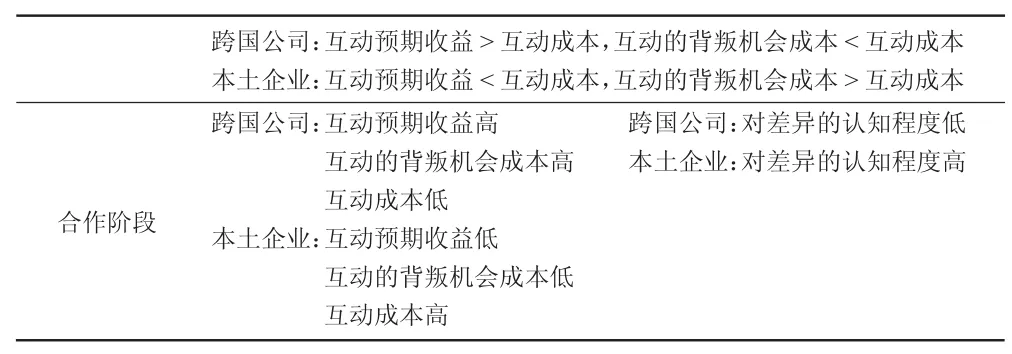

(2)單一競爭條件下,對于跨國公司來說,其互動時背叛的機會成本相對較低,但互動成本相對較高,相反,互動過程中,本土企業背叛的機會成本相對較高,但其互動的成本較相對較低。但是,在企業雙方合作時,這兩方企業的兩種成本則會出現相反的情況,注重兩類企業更傾向于互動(見表3)。

表3 跨國公司與本土企業選擇創新互動策略選擇的條件

互動過程中,較高的互動收益將會激發并鼓勵本土企業互動創新的信心,在與建立合作關系后,它將有更強的意愿進行互動;由于跨國公司背叛的機會成本較高,這一定程度上減少了它背叛的行為,使本土企業更放心合作。所以,如果跨國公司先發出互動信號,將增強本土企業互動的意愿和信心,最終促使本土企業互動。

跨國公司是否愿意建立互動合作,其前提是它能否獲得收益,對于跨國公司來說,由于本土企業進行互動的預期收益相對較低,它可以獲得比本土企業更多的收益,這一定程度激發了跨國企業的互動行為;同時,盡管本土企業背叛的機會成本相對較低,但仍然高于其互動成本,因此,跨國公司相對比較確信本土企業不會輕易背叛,它也更傾向于主動參與互動。

(3)企業雙方建立契約主要分為兩種情況:第一,當跨國公司對差異的認知程度低時,本土企業會選擇互動;第二,當本土企業對差異的認知程度高時,跨國公司會選擇互動(見表3)。

合作階段,跨國公司對差異的認知程度較低,本土企業選擇進行互動的概率較高。這主要是本土企業會認為自身可能受到了跨國公司的歧視而不進行互動,若本土企業對差異的認知程度較高,跨國公司就傾向互動,主要是它需要的是本土企業的資源優勢和本土化優勢,同時跨國公司需要本土企業意識到兩類企業的差異性,當這種差異性被本土企業正確認知后,企業雙方才傾向于投更多的資源互動。

本文探討雙方企業的互動成本和收益、背叛的機會成本、差異的認知程度和創新互動的關系,同時得出了一些比較有意義的結論。但是,本文未對可能會對創新互動選擇產生影響的其他變量進行分析和討論,如研發強度、行業類型等,實際上,影響創新互動選擇的因素還有很多,這是本文并未做深入探討,希望之后的學者可以保持謹慎的態度繼續做更多的探索。

【參考文獻】

[1]柳卸林,2006.打破跨國公司壟斷就是自主創新嗎?[J]科學學與科學技術管理(11):82-86.

[2]路風.走向自主創新:尋求中國力量的源泉[M].桂林:廣西師范大學出版社,2006.

[3]Cruz-González J,López-Sáez P,Navas-López J E,et al.Open search strategies and firm performance:The different moderating role of technological environmental dynamism[J].Technovation,2015(35):32-45.

[4]李曉娣,田也壯,劉強.跨國公司R&D機構與我國區域創新系統互動路徑研究——基于強迫進入法的分析[J].科研管理,2012,33(9):1-9.

[5]劉強,李曉娣,楊威,等,2015.跨國公司 R&D機構與區域創新系統 RIS耦合機制研究[J].科研管理(S1):42-46.

[6]Eapen,A..Social Structure and Technology Spillovers from Foreign to Domestic Firms[J].Journal of International Business Studies,2012,43(3):244-263.

[7]Elmawazini K.,Atallah G.,Nwankwo S.,Dissou Y..US foreign affiliates,technology diffusion and host country human development:human development index versus human capital[J].Industry and Innovation,2013(23):69-91.

[8]柳卸林,趙捷.對中國創新系統互動的評估[J].科研管理,1999,20(6):1-7.

[9]Kim P.H.,Li M.X..Injecting Demand through Spillovers:Foreign Direct Investment,DomesticSocio-PoliticalConditions,and Host-Country Entrepreneurial Activity[J].Journal of Business Venturing,2014,29(2):210-231.

[10]Liu X.,Wang C.,Wei Y..Do local manufacturing firms benefit from transactional linkages with multinational enterprises in China?[J].Journal of International Business Studies,2009(40):1113-1130.

[11]王志樂,許麗麗,2011.跨國公司中國報告[J].中國投資(5):32-40.

[12]楚天驕,杜德斌,2006.跨國公司研發機構與本土互動機制研究[J].中國軟科學(2):127-132.

[13]Perri A.,Andersson U..Knowledge outflows from foreign subsidiaries and the tension between knowledge creation and knowledge protection:evidence from the semiconductor industry[J].International Business Review,2014(23):63-75.

[14]Zhang Yan,Yu Li,Haiyang Li.forthcoming.FDI spillovers over time in an emerging market:the roles of entry tenure and barriers to imitation[J].Academy of Management Journal,2014,57(3):698-722.

[15]彭紀生,孫文祥,2005.跨國公司對華技術轉移的理論思考——基于本土企業技術創新能力提升的分析框架[J].中國軟科學(4):112-119.

[16]Beckman C,Schoonhoven C,Rottner R,et al.Relational pluralism in de novo organizations:boards of directors as bridges or barriers?[J].Academy of Management Journal,2014,57(2):460-483.

[17]姚唐,秦海林,席文.跨國服務企業對華知識轉移模式研究[J].管理學報,2014,11(1):107-115.

[18]楊文瀚,劉思峰.供應鏈企業間互動與技術創新的關系研究[J].科學學研究,2006,24(5):798-803.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

數學大世界(2018年1期)2018-04-12 05:39:14

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高三(2014年5期)2014-08-26 02:49:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48