小微金融信用風險成因及化解策略分析

2018-03-21 06:08:22周宏波明川智

財經界·下旬刊 2018年1期

周宏波 明川智

摘要:隨著我國經濟進入新常態,產業機構的轉型,小微金融信用風險呈現高發態勢,引起金融界的普遍關注。

關鍵詞:小微企業 不良資產 信用風險

一、小微金融信用風險成因分析

據統計,截止2017年4月末,大中型企業不良率0.12%、小微企業4.16%、個人客戶0.33%。可以看出我國小微企業遠遠超過大中型企業客戶與零售客戶。

現就生命周期理論、內生機制理論、外部風險、正向選擇理論、信用意識等五個方面對小微企業的信用風險成因進行分析。

(一)小微企業內生機制較差

據我國商務部統計,中小企業的平均存活率只有3.5年,而小微企業只有2.9年,由于小微企業管理水平低下,財務制度不完善。在資金、人才、規模等方面具有天然劣勢,無法準確的組織生產,導致生產與銷售脫節等導致意外風險頻發,從而導致生產經營的不穩定,容易誘發信用風險。

(二)外部風險對小微企業影響大

由于小微企業自體抵御風險能力低下,因此對外部環境的影響極為敏感。當前的宏觀環境加速了小微企業的破產,加劇了信用風險的發生。

(三)市場正向選擇,導致小微企業行業選擇性差

當下信息越發透明,市場的正向選擇導致很多利潤較高或者風險較小的等壟斷性行業具有極強的排他性,致使小微企業長期處于產業鏈尾端的根本原因,無法進入利潤豐厚且風險較低的行業領域。

(四)小微企業信用意識薄弱,加劇信用風險的發生

由于市場信用體系不健全,對失信者懲罰過于寬松,違約收益遠大于違約成本。導致小微企業信用意識薄弱,甚至時常出現“有錢不愿還”的現象。從而加劇了信用風險的發生,增大了不良資產的處置難度。

二、小微金融不良資產價值模型研究

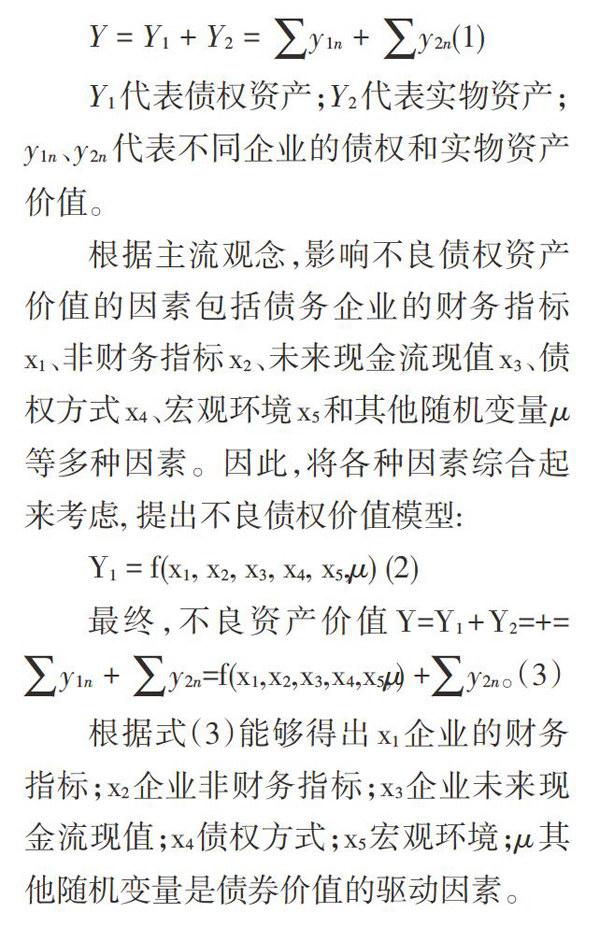

銀行持有的不良資產主要有債權資產、實物資產和股權資產組成,根據小微企業的特點,股權價值的邊際效應過低,在此忽略不計。因此,只考慮持有的債權資產與實物資產。但是銀行持有的債權和實物資產分散于各個企業,所以持有不良資產的總價值可以表示為:

三、小微金融不良資產處置策略

根據不良資產價值模型,從銀行內外部的角度分析,筆者認為應構建三大風險管控機制與健全社會信用制度,來提升不良資產價值和加強信用風險的管控。

(一)構建不良資產處置機制

對不良資產根據客戶配合度和處置難易程度分類,針對客戶配合度高的,暫時經營困難而無法償還債務的企業,可以采取債務延期或減免部分債務等方式,減少償債壓力提升其財務狀況x1,激活企業的價值驅動因素,當企業經營情況好轉時再由企業分期償還債務。

針對客戶配合度低、財務狀況惡化x。、非財務狀況x2均惡化、經營處于停產,未來現金流x3無法獲得保證的小微企業,由于其債權價值驅動因素處于鈍化狀態,銀行只能采取司法程序變賣資產、以物抵債或破產重組等方式盡可能多實現債權,減少損失。

(二)建立逾期貸款分析機制

對逾期貸款進行實時監控,按產品、按行業、按區域對逾期貸款結構進行充分合理的分析,然后根據分析結構,針對性地制定合理的解決方案。

(三)建立信用風險預警機制

建立對賬單無回復、風險事件、貸后管理跟蹤機制:對于銀行對賬單兩次及以上無回復,已上報的風險事件、貸后管理異常的客戶進行跟蹤調查重點管控,并建立調查進度表。

(四)健全社會信用體制

建立和完善法律與經濟信用體系對金融風險將產生巨大影響。政府可以把分散的信用和信譽信息整理起來,形成信用信息數據庫,為全社會提供真實全面的信用服務。

通過上述方式,提高失信成本、打擊失信行為,提高小微企業的信用意識,建立信用評估、監督、制約、懲處機制。最終達到小微企業不想違約,不能違約,不敢違約,形成信用秩序良好的金融環境。

猜你喜歡

經濟師(2016年10期)2016-12-03 11:06:44

智富時代(2016年12期)2016-12-01 12:36:40

時代金融(2016年27期)2016-11-25 19:01:15

時代金融(2016年27期)2016-11-25 16:46:15

商(2016年32期)2016-11-24 16:33:01

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55