內(nèi)部控制、盈余管理與審計意見

2018-02-20 14:28:18黃卉

財經(jīng)界·下旬刊 2018年12期

關(guān)鍵詞:內(nèi)部控制

黃卉

摘 要:本文以2017年752家A股上市公司為研究樣本,基于內(nèi)部控制信息披露相關(guān)理論,選取變量建立logistic模型,研究內(nèi)部控制、盈余管理與審計意見之間的關(guān)系。

關(guān)鍵詞:內(nèi)部控制? 盈余管理? 審計意見

一、引言

會計造假事件在國內(nèi)外屢見不鮮,一方面打擊了投資者信心,另一方面降低了社會公眾對上市公司財務(wù)報告的可信度。究其根本在于企業(yè)內(nèi)部控制存在缺陷,致使管理層的盈余管理行為非常普遍,對投資者的判斷和決策造成誤導(dǎo),進而損害了證券市場的優(yōu)化。本文搜集2017年A股上市公司數(shù)據(jù),研究這些公司內(nèi)控質(zhì)量、盈余管理對審計意見的影響。

二、理論分析與假設(shè)

(一)內(nèi)部控制對審計意見的影響

審計師通過審計程序?qū)緝?nèi)部控制質(zhì)量進行衡量,內(nèi)部控制質(zhì)量高的企業(yè),往往得到審計師標(biāo)準(zhǔn)的審計意見。這是因為:(1)良好的內(nèi)部控制體制下將出現(xiàn)高質(zhì)量的內(nèi)部控制信息,根據(jù)信息傳遞理論,好事不怕宣傳,公司將傾向于詳細地披露內(nèi)部控制信息,以此在市場上占取優(yōu)勢地位。從審計角度上來看,這有利于審計師相信其內(nèi)部控制是健全而有效的,在有效的內(nèi)部控制體制下公司的抗風(fēng)險意識強,能夠有效規(guī)范工作人員的行為,監(jiān)督經(jīng)營活動的各個環(huán)節(jié),從而保證了財務(wù)報表的形成是真實可靠的。在此情況下,審計師有理由相信公司財務(wù)報表的真實公允性,那么審計師在為該公司出具審計報告時將更傾向于出具標(biāo)準(zhǔn)審計意見。因此,內(nèi)部控制質(zhì)量越高的公司,越容易得到審計師出具標(biāo)準(zhǔn)無保留的審計意見;(2)公司內(nèi)部控制質(zhì)量高說明了公司治理到位,公司在經(jīng)營上符合了相關(guān)會計準(zhǔn)則和會計制度的要求,是合法合規(guī)的經(jīng)營,這有效的規(guī)避了重大風(fēng)險的發(fā)生,此時審計師會傾向于出具標(biāo)準(zhǔn)無保留審計意見。相反的,如果公司在內(nèi)部控制制度上有缺陷,因為內(nèi)控問題而導(dǎo)致經(jīng)營問題的產(chǎn)生且無法解決糾正的話,審計師為了降低審計風(fēng)險將增加審計程序,必然會導(dǎo)致審計成本上升,在審計風(fēng)險仍無法下降的情況下審計師傾向于出具非標(biāo)審計意見。

(二)盈余管理對審計意見的影響

我國頒布了適用于各類企業(yè)的會計政策,企業(yè)應(yīng)根據(jù)自身的實際情況選擇恰當(dāng)?shù)臅嬚撸3炙囊回炐圆豢呻S意變更。正是因為如此有的企業(yè)為了追求利益最大化或是另種目的,編造理由改變會計政策,任意調(diào)整公司盈余數(shù)字,嚴重的違背了國家相關(guān)法律法規(guī)。因此,盈余管理可看作是管理層向信息使用者傳遞公司內(nèi)部會計信息的一種方式,從公司的角度來看,在會計準(zhǔn)則可容忍的范圍內(nèi),適度的盈余管理是于公司有益且符合法規(guī)的。但管理層為了追求自身的利益,過度使用盈余管理進行會計利潤操縱,將會犧牲其他契約參與方的利益。企業(yè)過度的進行盈余管理將犧牲財務(wù)報表的可靠性,影響企業(yè)持續(xù)經(jīng)營的能力,誤導(dǎo)了相關(guān)利益者的決策。上市公司作為公眾公司,在經(jīng)濟市場上影響頗深,對于審計師是否在出具的審計報告上披露公司的盈余管理行為會更加謹慎,為了規(guī)避審計風(fēng)險,審計師就不應(yīng)當(dāng)發(fā)表標(biāo)準(zhǔn)無保留審計意見,這才能形成高質(zhì)量的審計報告。

三、實證分析

(一)數(shù)據(jù)與變量

本文以2017年在上海證券交易所掛牌交易的所有A股上市公司為研究樣本, 剔剔除ST、*ST企業(yè),共篩選出752家企業(yè),數(shù)據(jù)來源于國泰安(CSMAR)。變量選取如下:

1、被解釋變量:審計意見AO,取0時表示標(biāo)準(zhǔn)無保留意見,取1表示其他。

2、解釋變量:

(1)內(nèi)控質(zhì)量IC,披露了自我評價報告取1,同時披露評價報告和鑒證報告取2,都未披露取0。

(2)盈余管理程度DA,根據(jù)修正的Jones模型,計算可操控應(yīng)計利潤絕對值。

(3)IC與DA的交叉項IC_DA,IC與DA的乘積。

3、控制變量:

(1)每股收益EPS,年末每股收益。

(2)企業(yè)規(guī)模SIZE,年末總資產(chǎn)的自然對數(shù)。

(3)企業(yè)所有權(quán)SOE,國有企業(yè)取1,否則取0。

(4)企業(yè)財務(wù)杠桿LEV,年末總負債和總資產(chǎn)的比例。

(5)審計質(zhì)量Big4, 國際四大取1,否則取0。

(6)存貨率INV,年末存貨和總資產(chǎn)的比例。

(7)應(yīng)收賬款率REC,年末應(yīng)收款項凈額和總資產(chǎn)的比例。

(二)盈余管理計量方法

1991年,Jones在研究總應(yīng)計利潤對企業(yè)的經(jīng)營變化時建立了Jones模型,后人基于這個模型進行修正得到如下:

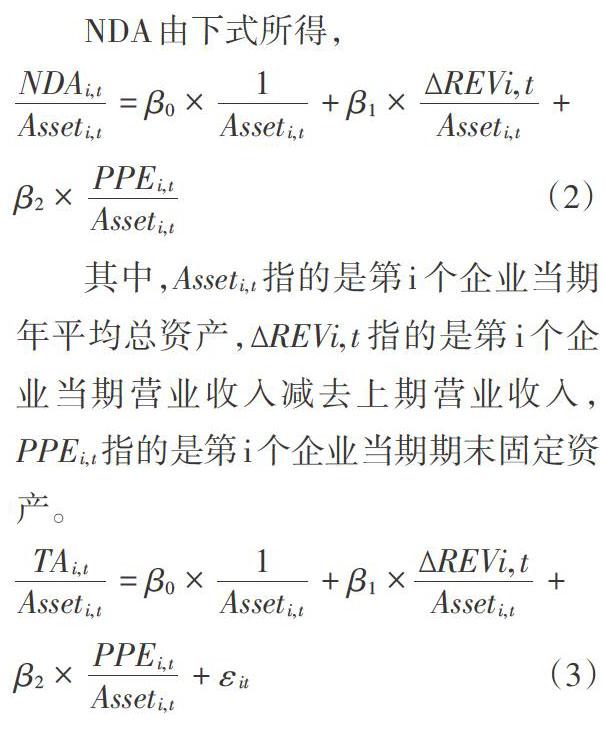

其中,DA指的是可操控性應(yīng)計利潤,NDA指的是非可操控應(yīng)計利潤,TA代表的是應(yīng)計利潤總額,計算公式為當(dāng)期凈利潤減去當(dāng)期經(jīng)營活動現(xiàn)金流量。

NDA由下式所得,

其中,[Asseti,t]指的是第i個企業(yè)當(dāng)期年平均總資產(chǎn),[?REVi,t]指的是第i個企業(yè)當(dāng)期營業(yè)收入減去上期營業(yè)收入,[PPEi,t]指的是第i個企業(yè)當(dāng)期期末固定資產(chǎn)。

按年度和行業(yè)進行分類回歸,得出參數(shù)估計值,根據(jù)公式(2)計算出NDA,再計算殘差[ε.DA]代表的是盈余管理的量化程度,取殘差絕對值代表它,即[DA=ε.]殘差絕對值越大說明企業(yè)進行盈余管理的程度越大。

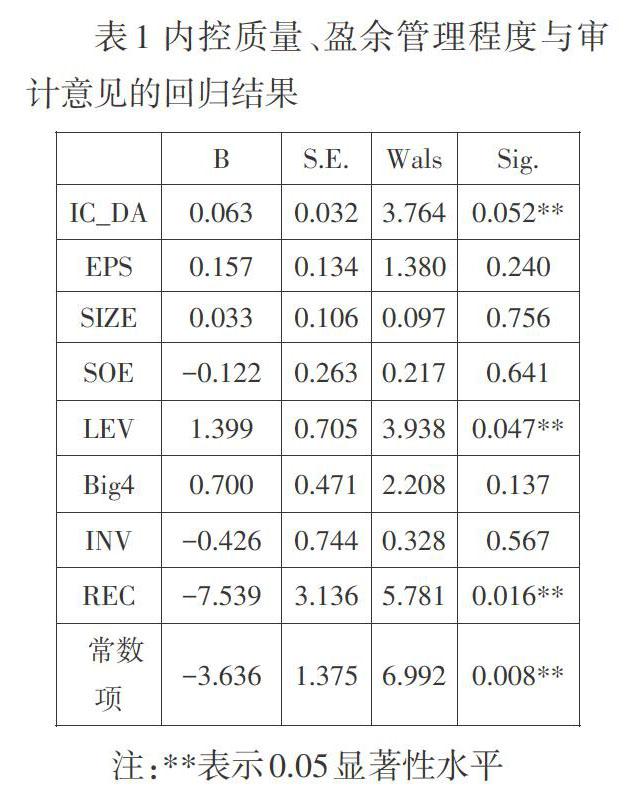

(三)回歸分析

根據(jù)表1在SPSS統(tǒng)計軟件中進行l(wèi)ogistic回歸分析,結(jié)果如表1所示。

從上表各變量系數(shù)和顯著性水平數(shù)據(jù)可知,在0.05顯著性水平下,被解釋變量AO(審計意見)與IC_DA(IC與DA交叉項)呈現(xiàn)正相關(guān),說明內(nèi)部控制影響會通過盈余管理程度的增加提高企業(yè)收到非標(biāo)審計意見的可能性。另外,被解釋變量AO(審計意見)與LEV(企業(yè)財務(wù)杠桿)在0.05顯著性水平下呈現(xiàn)正相關(guān);被解釋變量AO(審計意見)與REC(應(yīng)收賬款率)在0.05顯著性水平下呈現(xiàn)負相關(guān)。

參考文獻:

[1]盧勝蘭,張年紅.關(guān)于內(nèi)部控制有效性與真實盈余管理關(guān)系的研究[J].財經(jīng)界(學(xué)術(shù)版),2016(17).

[2]雷英,吳建友,孫紅.內(nèi)部控制審計對會計盈余質(zhì)量的影響——基于滬市A股上市公司的實證分析[J].會計研究,2013(11).

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37