混合所有制改革的轉(zhuǎn)變新趨勢

2018-02-06 21:27:46馬連福張燕高塬

現(xiàn)代管理科學(xué)

2017年10期

馬連福+張燕+高塬

摘要:在國家新一輪混合所有制改革的背景下,文章首先對我國歷年混合所有制改革實踐進(jìn)行回顧,分析和總結(jié)歷次改革中的成績與不足。在此基礎(chǔ)上,文章剖析和闡述我國混合所有制改革難以推進(jìn)的根本因素,探討阻礙新一輪混合所有制改革中面對的重要難點。最后,文章認(rèn)為為推動新一輪混合所有制改革的順利實施,應(yīng)重點關(guān)注“控股權(quán)”向“控制權(quán)”轉(zhuǎn)變、“絕對控制權(quán)”向“否決權(quán)”轉(zhuǎn)變、“獨(dú)享權(quán)”向“共享權(quán)”轉(zhuǎn)變。

關(guān)鍵詞:混合所有制改革;控制權(quán);否決權(quán);共享權(quán)

自中共十四屆三中全會提出混合經(jīng)濟(jì)思想以來,至今二十余年我國在如何發(fā)展市場經(jīng)濟(jì)、如何對國有企業(yè)進(jìn)行深化改革、如何推進(jìn)國有企業(yè)混合所有制改革進(jìn)行了長期的探索。經(jīng)過多年努力,我國企業(yè)經(jīng)過公司制、股份制改革逐步建立起現(xiàn)代化公司制度:通過股權(quán)分置改革增加了公司股權(quán)的流動性,混合所有制經(jīng)濟(jì)形式初現(xiàn)。但目前我國企業(yè)在發(fā)展中仍受一些問題的困擾,例如占據(jù)市場壟斷地位的國有企業(yè)獲得高額利潤,部分國有資本配置不合理導(dǎo)致效率低下等影響國有企業(yè)乃至國民經(jīng)濟(jì)的整體向上。自2013年以來,國家啟動了新一輪的混合所有制改革,以期提高企業(yè)的活性與競爭力。

一、混合所有制改革的政策與實踐回顧

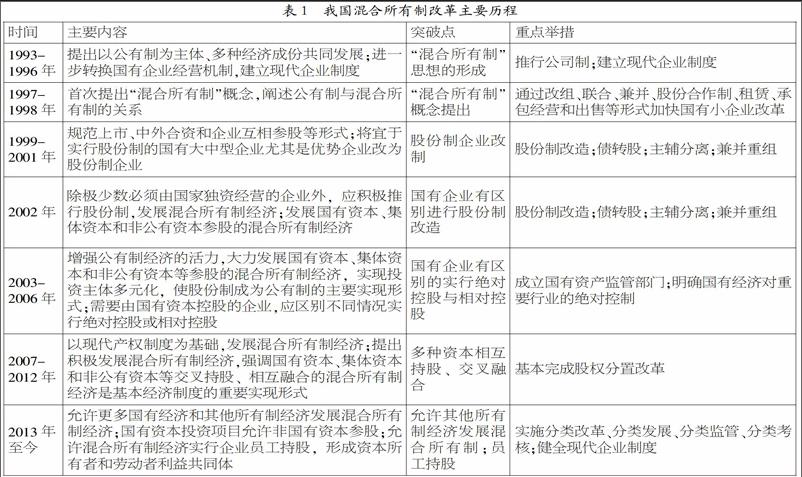

本文闡述了我國混合所有制改革的主要?dú)v史節(jié)點、改革的主要內(nèi)容、重大突破及具體改革舉措,見表1。

1.公司制、股份制創(chuàng)新突破,改革負(fù)面問題初步顯現(xiàn)(1993年-2002年)。……

登錄APP查看全文