芻議房地產開發企業的成本結轉

2018-01-24 21:37:04徐曉磊

財會學習 2018年2期

關鍵詞:房地產開發

徐曉磊

摘要:房地產企業的成本核算方法類似于產品成本計算的分批法,成本計算期與生產周期基本一致,與核算報告期不一致,這也造成房地產開發企業成本結轉的特殊性。本文從目標成本的制定入手,簡要闡述了開發成本的結轉過程。

關鍵詞:房地產開發;目標成本;成本結轉

一、目標成本的制定

(一)制定目標成本的原因

房地產開發周期一般需要三年以上,因此現實中大部分房地產企業都是分期開發,分期推售。項目結束再進行損益結轉不現實也不符合會計制度要求,因此就需要在未最終結算的情況下,預計目標成本,然后根據不同的分配方法,計算不同業態單位成本。

(二)目標成本的制定方法

目標成本是全成本,包括開發成本、期間費用、稅費等所有投入,這其中絕大多數是開發成本。開發成本的預測有兩種方式:一是根據已簽訂的及需要簽訂的主要合同金額進行歸集匯總;二是根據成本等部門的專業分析、預測及計算,比如根據工程造價對建筑安裝工程費進行推算等。不論哪種方法,計算出來的都是預計成本,最終需根據結算金額進行調整。

例如,某房地產開發有限公司2016年1月取得某市土地一宗,主要用來開發住宅項目。相關指標如下:土地面積180000平米,總建筑面積230000平米;可售建筑面積220000平米,其中多層85800平米,小高層61600平米,別墅28600平米,車庫22000平米,儲藏室22000平米。

該公司計劃2017年9月進行部分樓盤交付,面臨房屋交付后的收入確認和成本結轉問題。成本部門預計開發成本總計136000萬元,其中土地征用及拆遷補償費33500萬元,前期、建安、基礎、配套等費用83500萬元,開發間接費資本化利息14000萬元,其他5000萬元;另外預計期間費用10700萬元,稅費4726.48萬元,預計項目總投入151426.48萬元。

二、開發成本的結轉

(一)計算單方成本

開發成本的分配方法主要有兩種:一是占地面積法,指按已動工開發成本對象占地面積占開發用地總面積的比例進行分配;二是建筑面積法,指按已動工開發成本對象建筑面積占開發用地總建筑面積的比例進行分配。接上例,單方成本計算如表1:

(二)開發產品及營業成本的確認

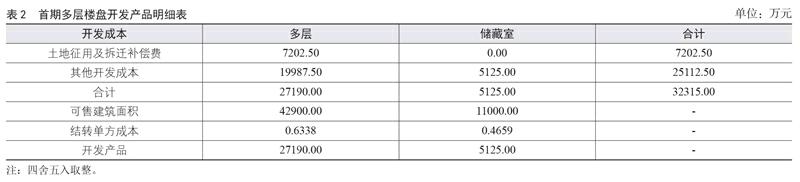

接上例,2017年9月份,該公司首期多層樓盤完成部分交付,房屋總體占地面積38700平米,可售建筑面積42900平米;儲藏室可售面積11000平米。9月10日房屋交付情況如下:101號房,實測面積180平米,儲藏室50平米。(見表2)

首期多層樓盤開發產品結轉分錄,借:開發產品-多層27190,-儲藏室5125,貸:開發成本-土地征用及拆遷補償費7202.5,-其他開發成本25112.5。

根據實測面積和單方成本結轉101號房營業成本,借:營業成本137,貸:開發產品-多層114,-儲藏室23。

參考文獻:

[1]中國注冊會計師協會.2017年度注冊會計師全國統一考試輔導教材—會計[M].北京:中國財政經濟出版社,2017.

[2]《企業產品成本核算制度(試行)》.財會[2013]17號.

(作者單位:山東高速置業發展有限公司財務部)endprint

猜你喜歡

陜西行政學院學報(2016年4期)2017-01-12 18:26:51

建筑建材裝飾(2016年8期)2016-12-29 21:56:22

居業(2016年9期)2016-12-26 18:18:47

財經界·學術版(2016年22期)2016-12-24 20:47:07

中國科技博覽(2016年25期)2016-12-20 18:10:07

經營者(2016年12期)2016-10-21 07:39:48

人民論壇(2016年27期)2016-10-14 13:21:54

中國市場(2016年25期)2016-07-05 08:31:04

科技視界(2016年12期)2016-05-25 11:05:47

中國科技博覽(2016年11期)2016-05-06 10:42:12