混沌與分岔理論在一類金融風險系統中的應用研究

2018-01-23 02:58:52李博田瑞蘭張煒華

河北經貿大學學報 2018年6期

李博 田瑞蘭 張煒華

摘要:混沌與分岔理論是非線性動力學中的重要組成部分。利用混沌與分岔理論對一類金融風險系統的非線性動力學行為及其穩定性展開研究,分析金融風險系統模型分岔圖與相圖可知,該系統存在復雜的動力學行為。為此,選擇不同參數組合下合適的控制強度參數,可為實現金融風險系統的平穩運行提供參考。

關鍵詞:混沌與分岔;金融風險系統;非線性動力學行為;分岔圖;相圖;參數組合

中圖分類號:F830? ?文獻標識碼:A? ?文章編號:1007-2101(2018)06-0095-07

一、引言

金融系統是國家經濟運行的核心部分,如何維護金融系統的穩定運行以及對金融風險進行有效的預測與控制,既是政府部門宏觀調控的重要目標,也是學者們研究的熱點。當前,金融系統處于不穩定的波動狀態,這是由自身復雜性及其內外部因素共同作用的結果,其中,突發性的金融危機即是金融系統呈現出的一種典型的非線性反應。

傳統的金融理論對非線性相互作用機制的忽視導致無法對金融系統進行有效的預測和控制,因此,以非線性動力學為基礎的金融理論應運而生,并得到學者們的廣泛關注與應用。宋捷等通過運用非線性經濟學重點對市場經濟體制下的產銷不平衡現象進行了分析[1];黃登仕等運用非線性經濟學中的分形理論對金融系統中的寡頭壟斷市場的競爭與聯合關系進行了深入分析[2];伍海華等運用非線性動力學中的分形與混沌理論深入研究了股票的價格分形維問題[3];涂潤生等以非線性價值理論為基礎對非線性經濟學進行詳細闡述[4];王鳳蘭等將非線性經濟學知識運用到股票市場,從非線性動力學的視角分析股票市場并確定出影響股票價格波動的因素[5];樊重俊等提出將非線性定量分析運用到國際貿易中,并對與其相關的預測模型進行研究和評述[7];潘明運用非線性動力系統分析國防支出與經濟增長之間的復雜關系并建立相關模型[9]等。

金融風險系統的預測和控制問題一直是金融領域研究的熱點。運用非線性系統動力學中的混沌與分岔理論對金融風險系統進行有效的預測和控制是學術界研究的重要方向,學者們進行著不懈的探索。徐寅峰對多種經濟模型的混沌現象進行了探討并為非線性科學理論與經濟預測的結合提出了新構想[10];陳平對均衡經濟學和計量經濟學提出了挑戰,結合非線性經濟演化動力學以解釋相關的經濟波動[11];周國紅認為金融系統風險具有明顯的混沌現象特征,并運用混沌理論對金融風險的研究與控制展開探討[12];徐大江以證券市場為對象,對金融市場的混沌型風險及其指數的平滑測度進行了深入的研究[13];李紅權在非線性動力學原理指導下對資本市場風險的產生及非線性特征進行了深入剖析,并提出了資本市場理論的非線性研究范式[14];盧時光以混沌理論為基礎對金融風險進行重新定義,并為金融風險向金融危機的演化提供了判斷依據[15];李尚南通過探究金融混沌系統的控制平衡點達到降低金融風險的目的,并通過構建控制函數以實現對金融混沌系統的同步控制[16];李喆提出將各國的金融系統看成是具有不同程度擾動的非線性動力學系統,利用非線性相互依賴性來描述各國系統之間的耦合關系從而控制金融危機的傳染[17];張震利用非線性經濟學中的混沌理論深入探討了該理論視角下的金融風險系統管理機制,提出應用混沌理論來預測和控制金融風險的應對方案并驗證了其可行性[18];張學超致力于金融危機傳染理論,通過實證分析深入探討了非線性動力學在金融領域的應用[19]。

筆者基于徐玉華等于2016年提出的金融風險系統模型展開研究[20],運用混沌與分岔理論對該模型的非線性動力學行為進行分析,并進一步研究了在參數激勵下金融風險系統的演化過程,進而對金融風險系統的預測與控制提供了一定的理論依據。

二、金融風險系統模型概述

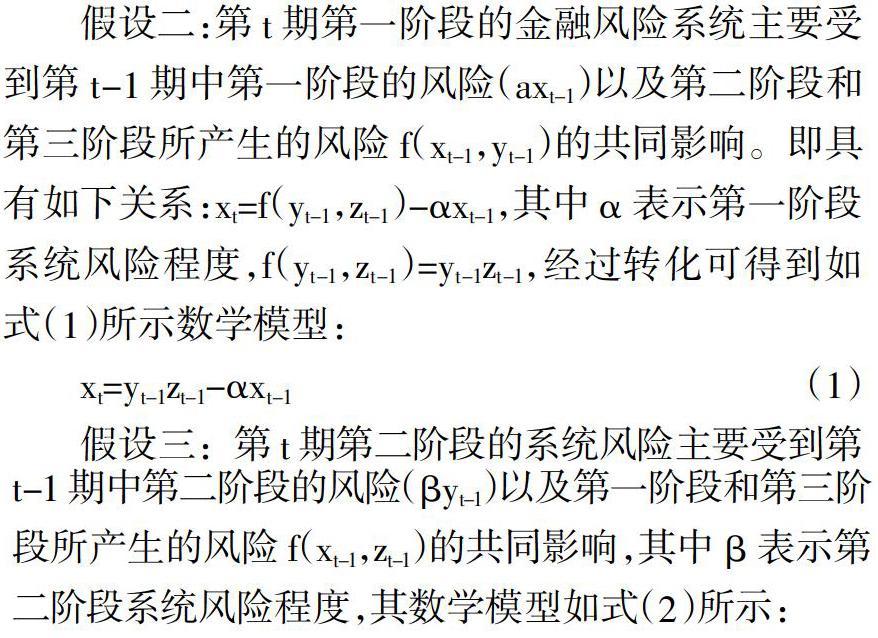

假定金融風險系統的演化包含三個階段:第一階段為風險產生階段,即各種內外部因素對系統產生的沖擊影響;第二階段為風險傳染階段,即風險在金融系統內部的傳染,對金融系統的穩定性造成進一步的破壞;第三階段為風險控制階段,即經濟系統中的金融機構和監管機構針對金融風險系統進行適度調控。這三個階段可視為具有循環結構的金融風險系統模型,而且這三個階段是速度不均勻的非線性狀態(見圖1)。該金融風險系統模型具有如下假設。

假設一:對當時期(第t期)金融風險系統進行分析的信息來源于上一時期(第t-1期)發生的風險值,對風險進行有效的控制可以減少系統總風險的發生概率。其分別以xt、yt、zt表示金融風險系統在第t期三個階段中的風險值,即xt表示第t期處于第一階段各種內外部因素沖擊作用下的系統風險總值;yt表示第t期第二階段在風險傳染效應作用下的系統風險總值;zt表示第t期第三階段對金融風險系統進行控制的值。

三、金融系統風險模型的動力學行為分析

混沌與分岔是非線性動力學系統中復雜的運動現象,在不同的參數組合下,金融風險系統中存在著豐富的動力學行為,其運行狀態可能由周期運動、倍周期運動或者概周期運動狀態進入混沌運動狀態,這意味著金融風險系統由平穩運行狀態進入失控狀態,對國民經濟將產生較大的破壞作用。

從圖2中可以看出,該金融風險系統的運動狀態較為復雜,隨著a的減小,系統多次出現分岔現象,直到進入混沌。

下面通過相圖來研究該系統的運動狀態,選擇不同的a值,得到如下6幅相圖,如圖3所示。

由圖3(a)可知,當a=4時,系統處于周期1運動,說明系統處于非常平穩的運行狀態,這也是金融風險系統最理想的運行狀態。在圖3(b)中,a=3.5,系統處于周期4的運動狀態,穩定性被較小程度的破壞,但仍處于周期運動狀態,即風險在可控范圍之內;在圖3(c)中,當a=2.8時,系統處于周期2的運動狀態,穩定性得以提高,由此可知,系統的穩定性并沒有隨著a值的降低而降低,這也證實了金融風險系統運行狀態的復雜性;由圖3(d)可知,系統出現了分岔并處于周期4運動狀態,穩定性被破壞,與圖3(b)相比,系統的總風險值增大;在圖3(e)中,a=2.47,系統又出現了分岔,且處于高倍周期運動狀態,穩定性被較大程度的降低,逐漸走向混沌運動狀態;由圖3(f)可知,系統完全進入了混沌運動狀態,總風險值急劇增大,系統的穩定性被破壞掉,在此狀態下,金融風險系統的運行完全失控,對整個國民經濟將產生非常大的破壞作用。

從圖3相圖的分析中可以看出,該金融風險系統存在非常復雜的動力學行為,在不同的參數組合下,系統將呈現完全不同的運行狀態。對于整個國民經濟而言,金融風險系統的平穩運行至關重要。因此,在不同的參數組合下,應當選取合適的控制強度以有效實現金融風險系統的平穩運行。

四、參數影響在金融風險系統控制中的應用

由于該金融風險系統的復雜性,不同的風險強度參數和控制強度參數的組合造成的系統運行狀態截然不同。為保證金融風險系統的平穩運行,選擇合適的調控強度至關重要。因此,筆者將進一步對風險強度與控制強度的參數組合展開研究。

五、結論

筆者利用混沌與分岔理論研究了一類金融風險系統模型的動力學行為,通過對該模型的分岔圖與相圖的分析可知,該金融風險系統存在非常復雜的動力學行為,選擇不同的參數配比,系統的運行狀態將會完全不同。對國民經濟的發展而言,金融風險系統的理想狀態是處于平穩的周期運行狀態,因此筆者對在不同的參數配比下如何選擇合適的控制強度展開研究。結果表明在系統風險強度不確定的情況下,選擇較高的控制強度有利于整個金融風險系統的運行;在系統的風險程度較低時,應選擇較低的控制強度,較高的控制強度將導致系統處于混沌運動狀態;在系統的風險程度較高時,應選擇較高的控制強度,但是過高的控制強度將會破壞系統的穩定性并增加系統的風險值。本文的理論分析與數值模擬可為金融機構與監管機構實施調控提供有益的理論參考,具有一定的實際指導意義。例如,可以將混沌和分叉理論應用到研究匯率波動的混沌行為中。匯率系統是一個非常復雜的決定性系統,具有明顯的非線性特點。在實際經濟活動中,可以針對特定的參數取值研究混沌發生的可能性,并針對匯率系統的混沌屬性,相關管理部門可以有選擇性地采用不同的混沌控制方式對外匯市場進行干預,從而實現既定的干預目標。

注釋:

①②由于a取值必須大于0,根據系統實際情況,太小的取值并沒有意義。因此,筆者選取a的取值為[0.5,4]來研究該范圍系統的運動狀態用電腦制作成圖。

參考文獻:

[1]宋捷,張漢江.產銷不平衡的改進盈虧平衡分析及應用[J].系統工程,1995(3):34-37.

[2]黃登仕,劉紀純,湛墾華,等.競爭與合作共存的非線性模型[J].系統工程,1995(5):1-8.

[3]伍海華,李道葉,高銳.論證券市場的分形與混沌[J].世界經濟,2001(7):32-37.

[4]涂潤生.非線性經濟學簡介[J].黃岡職業技術學院學報,2005,7(3):12-15.

[5]王鳳蘭,聞邦椿.非線性視角下的經濟系統分析[J].學術交流,2005(11):85-88.

[6]李懷宇.海洋生態經濟復合系統非線性動力學研究及可持續發展評價[D].天津:天津大學,2007.

[7]樊重俊,張小紅.國際貿易中的非線性分析與預測方法研究評述[J].商業研究,2009(9):150-153.

[8]王國印.論循環經濟的本質與政策啟示[J].中國軟科學,2012(1):26-38.

[9]潘明.中國國防支出與經濟增長非線性系統的動態經濟學分析[D].南昌:南昌大學,2015.

[10]徐寅峰.經濟模型與經濟混沌[J].西安交通大學學報,1994(3):83-86.

[11]陳平.文明分岔經濟混沌和演化經濟學[M].北京:經濟科學出版社,2000.

[12]周國紅.金融系統風險研究與控制的混沌理論探索[J].浙江大學學報(人文社會科學版),2001(3):84-88.

[13]徐大江.金融市場的混沌型風險及其指數平滑測度[J].財經論叢,2002(5):55-59.

[14]李紅權.資本市場的非線性動力學特征與風險管理研究[D].長沙:湖南大學,2005.

[15]盧時光.混沌意義下的金融風險:定義與判斷依據[J].海南金融,2006(1):15-17.

[16]李尚南.一類金融混沌系統的同步控制研究[D].重慶:重慶大學,2008.

[17]李喆.基于非線性相互依賴性的金融危機傳染機制研究[D].哈爾濱:哈爾濱工業大學,2010.

[18]張震.基于混沌理論的金融風險管理模式探討[J].區域金融研究,2012(8):20-26.

[19]張學超.基于非線性動力學的金融危機傳染過程內生結構突變分析[D].哈爾濱:哈爾濱工業大學,2014.

[20]徐玉華,謝承蓉,王玉玲.金融系統風險的演化機理研究[J].統計與決策,2016(1):172-175.

The Application of Chaos and Bifurcation Theory in the First Class of Financial Risk System

Li Bo1,2, Tian Ruilan3, Zhang Weihua3

(1.School of Economics and Management, Hebei University of Technology, Tianjin 300000, China;

2.Hebei Branch of Bank of China, Shijiazhuang 050000, China;

3.School of Economics and Management, Shijiazhuang Railway University, Shijiazhuang 050043, China)

Abstract: Chaos and bifurcation phenomenon are important components of nonlinear dynamics. Using the theory of chaos and bifurcation carry out research on nonlinear dynamic behavior and stability of the financial risk system of the first class of financial risk system, through studying and analyzing financial risk system model bifurcation diagram and phase diagram, we found that there is a complicated dynamic behavior of the system.Therefore, selecting the appropriate control strength parameters under different parameter combinations can provide reference for realizing the smooth running of the financial system risk.

Key words: chaos and bifurcation, financial risk system, nonlinear dynamic behavior, bifurcation diagram, phase diagram, parameter combination