貨幣政策調整會影響家庭金融資產選擇嗎?

2018-01-23 02:58:52林博吳衛星

河北經貿大學學報 2018年6期

林博 吳衛星

摘要:針對居民財產性收入重要獲得途徑之一的家庭金融資產選擇而言,在貨幣政策調整下,微觀家庭的資產選擇行為與貨幣政策影響息息相關。采用微觀家庭面板數據,構建雙重差分模型進行實證研究,發現貨幣政策調整會對居民家庭金融資產選擇產生影響。收入水平和財富水平較高的家庭由于所面臨的背景風險較低,當出現緊縮貨幣政策沖擊下,其風險資產配置減少的調整程度相應較小。同樣,教育水平和城鄉結構等因素也導致這種影響程度出現明顯差異。因此,在貨幣政策調整中,應更多地運用定向調控手段,并積極采用配套政策來對沖其對微觀居民產生的影響。

關鍵詞:貨幣政策;金融資產選擇;背景風險

中圖分類號:F830? ?文獻標識碼:A? ?文章編號:1007-2101(2018)06-0045-12

一、引言

黨的十九大報告指出,應拓寬居民勞動收入和財產性收入渠道。金融資產選擇作為居民多樣化配置資產和獲取財產性收入的渠道和方式,對于理論和實踐均具有重要意義。近年來,貨幣政策制定和調整更加具有微觀視角,宏觀經濟政策的制定和調整更加注重其對微觀個體的“結構性”“差異化”影響。無論從貨幣政策“定向降準”的調節還是采用公開市場操作等溫和調節方式,均顯示貨幣政策關注微觀企業、居民的特征和結構問題。“民生為本”成為貨幣政策制定和調整的重要思想之一。因此,貨幣政策調整對微觀家庭金融資產選擇的影響成為關注重點之一。

背景風險指的是家庭由于收入波動、健康、房產持有、生活必需品支出等因素引發的非金融市場風險或不能通過投資組合來消除的風險(Heaton和Lucas,2000;Campbell,2006)。有學者認為,經濟、金融環境的改變,甚至政策調整和改變,均會使得居民背景風險發生變化(何興強等,2009)。因此,政策調整下的背景風險變化,進而引發家庭金融資產選擇的調整,成為研究政策變動影響的重要方向之一,這無論對于家庭金融研究還是對于政策制定和反饋均有借鑒意義。

以往大量文獻研究了貨幣政策調整或者沖擊下對居民的影響,但大多集中于收入差距、社會福利、消費支出等方面,少有文獻研究對家庭金融資產選擇的沖擊。雖然家庭金融資產選擇的影響因素和機制較為復雜,但在政策調整下,不同背景風險程度的家庭最終的金融資產選擇或者風險資產配置情況預計會發生不同。同時,關于貨幣政策調整下,不同背景風險的家庭金融資產選擇差異的實證研究較少的原因之一也在于調查數據的缺乏,由于家庭金融追蹤調查數據的不足,很難在時序上展開研究。本文基于中國家庭追蹤調查(CFPS)公布的2016年調查數據進而形成的四個年度的非平衡面板數據,通過雙重差分法(DID)進行實證研究,試圖針對這一問題的研究作出推進。

最新研究表明,相比于歐美國家家庭,中國家庭金融投資組合呈現“U”型的風險分布,激進型和保守型資產選擇的家庭相對較多(路曉蒙等,2017)。因此,在貨幣政策調整和沖擊下,由于背景風險的差異,金融資產選擇受到怎樣的影響?這成為本文所要探討的重要話題之一。

二、文獻綜述和研究假設

背景風險的研究對家庭金融資產選擇具有重要意義,尤其在家庭面臨貨幣政策調整和沖擊的情況下,面臨不同背景風險的家庭往往會做出差異化的金融資產選擇或者受到貨幣政策沖擊的影響程度出現明顯差異。家庭在面臨政策調整下,由于背景風險的差異,會導致家庭在調整風險資產配置和預防性儲蓄資產配置過程中,對家庭資產組合出現的偏差進行修正,最終形成家庭的真實資產選擇意愿和行為。本部分對貨幣政策調整同背景風險之間的關系進行歸納,簡要概括本文的理論基礎并提出研究假設。

貨幣政策調整會對形成家庭背景風險的因素,如收入水平、房產、生活必需品支出等因素造成影響,這會使得家庭面臨的背景風險水平發生直接變化。貨幣政策調整首先會影響到收入水平。貨幣政策通過利率的變動,進而引發商品價格調整和廠商工人工資的調整(Argitis和Pietelis,2001),居民勞動收入水平會由于工資的變動而受到沖擊。信貸配給和金融抑制會加大收入差距擴大趨勢,造成不公平收入分配(Mckinnon,1973)。擴張的貨幣政策會使得以商業和財務收入為主要收入的家庭收入上漲幅度超過以勞動收入為主要收入的家庭(Algan和Ragot,2010)。

利率變動會對房產價格變動率有顯著影響(況偉大,2010),對銀行信貸而言,高按揭比例催生了房地產泡沫,擴張的貨幣政策對房地產高漲起到促進作用(袁志剛和樊瀟彥,2003)。有學者甚至發現貨幣政策對地產企業的定向影響,發現M0和商業銀行一年期存款利率對于房地產企業有很好的調節作用(歐陽志剛和薛龍,2017)。此外,在通過DSGE模型構建并引入銀行部門金融摩擦情況下,貨幣政策對房地產的影響同樣明顯,尤其在社會融資成本高企時,利率下降的貨幣沖擊使房地產價格明顯升高(陳詩一和王祥,2016)。此外,貨幣政策可以直接影響家庭必需品消費支出。

另一方面,貨幣政策調整和沖擊下,具有不同背景風險程度的家庭最終金融資產選擇受到的影響程度不同,這主要的原因就在于不同背景風險的家庭風險承受能力不同。由于貨幣政策調整,物價、工資、房價均會受到沖擊,進而在物價、工資和房價發生波動情況下,家庭收入水平、保障水平、財富水平甚至教育水平差異下,風險承擔水平不同的家庭所面臨金融資產選擇的調整也會出現差異。

此外,區域差異和城鄉二元結構是家庭面臨的重要外生影響。由于我國二元經濟結構的存在,貨幣政策的傳導和影響在城鄉之間差異較大。有學者認為貨幣政策調整下通貨膨脹水平及其影響在城鄉之間差異較大(張雪春,2010)。另有學者研究發現,貨幣政策對城鎮居民收入的沖擊效應更強(姚德權和黃學軍,2011)。由于城鄉居民收入、物價水平,甚至通脹感受和預期在受到貨幣政策傳導和沖擊下,具有較大差異,因此,城鄉家庭所面臨的背景風險波動以及在風險承受能力不同情況下金融資產選擇將會受到較大影響。中東西部區域發展不均衡,尤其是二元結構程度差異下的結構性問題,金融可得性、教育、居民金融素養等一系列差異巨大,家庭所面臨的背景風險程度和風險態度受區域和環境影響較大,在面臨貨幣政策沖擊下,金融資產選擇將出現明顯差別。

基于本文的研究背景、視角和理論基礎,提出以下研究假設:

前提假設①:不同背景風險家庭受宏觀環境和政策調整影響程度有差異。家庭金融資產選擇中,理性居民總是在風險資產和無風險資產中進行主要抉擇,風險資產配置比重的增加對應無風險資產配置比重的減少。

假設1:不同背景風險的家庭風險承受能力不同,在受到貨幣政策沖擊下,金融資產選擇出現差異。

假設2:背景風險程度不同的家庭受到貨幣政策調整的影響和沖擊不同,最終表現在金融資產選擇的差異上,面臨背景風險較低的家庭風險資產配置的貨幣效應②較低。

三、變量選取和模型設定

本文所應用的數據來自北京大學“985”項目資助、北京大學中國社會科學調查中心執行的中國家庭追蹤調查(CFPS),該調查從2010年起,每兩年進行一次,目前已經有2010年、2012年、2014年和2016年四次調查數據的公布。該調查針對天津、北京、河北、上海、遼寧、江蘇、浙江、山東、福建、廣東、黑龍江、山西、吉林、安徽、江西、湖北、河南、湖南、四川、廣西、重慶、云南、貴州、新疆、陜西、甘肅在內26個省(自治區、直轄市)的居民進行抽樣調查,海南、內蒙古、青海、寧夏、西藏、香港、澳門、臺灣地區沒有有效統計樣本。本文基于中國家庭追蹤調查(CFPS)2010年、2012年、2014年和2016年四次調查所形成的面板數據,在考慮時間因素的基礎上,通過基于貨幣政策調整下家庭金融資產選擇的雙重差分法研究,分別檢驗不同背景風險因素下的家庭,在面臨隨時間改變的貨幣政策調整下,家庭資產選擇情況發生的變動并探究出現這種變化的原因。

(一)差分模型及其假定

通常經濟學關注一項政策的實施或調整前后的效應變化,這種效應變化往往是針對經濟的基本部門:企業部門和家庭部門,在政策調整前后一段區間內,企業部門或家庭部門的某些變量發生怎樣的變化。假設重點關注待估計變量y的變化,最簡單的處理方法是分組之后,檢驗控制組和對照組y均值之間的差異(差分估計量)。

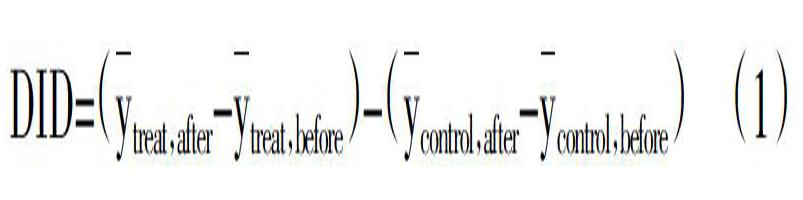

考慮到政策試點效應和對政策實施區域、非實施區域的差異化影響,可以應用雙重差分模型。雙重差分模型是尋找符合邏輯的處理組(treat group)和控制組(control group),驗證政策變動前后或者政策調整具有明顯差異的前后時間段,處理組和控制組各待估計變量y的差異,進而兩個差分值再次做差。如公式(1)所示:

雙重差分法由國外經濟學家引入經濟學研究(Ashenfelter,1978),并在國內經濟學家的應用和推廣下(周黎安和陳燁,2005)得到長足發展,成為針對我國政策研究的主要方法之一。差分模型的假定并不嚴格,在一個條件更放松的意義上來看,差分模型對待估計變量y在不同條件下的均值進行差分并檢驗,可以在一定范圍內識別待估計變量y的差異。但雙重差分模型存在假設,其中最主要的假定之一是平行趨勢假定,此假定要求處理組和控制組在時間趨勢上具有平行性質,即面臨相同或大致相同的趨勢。

(二)本研究應用前提和假設滿足條件

本文研究針對貨幣政策調整下,不同背景風險程度下的家庭金融資產選擇的變動情況。其中,選取風險資產配置作為待估計變量y,通過收入水平高低、財富水平高低、教育水平、房產、地域的不同組別劃分,根據前文背景風險相關理論,高低組之間家庭背景風險程度不同。而貨幣政策調整在一個國家內,對于所有家庭而言,都面臨相同環境,在一定程度上,可以認為不同組別之間滿足“共同趨勢假定”。在一個放松假定的雙重差分模型框架下,并不認為處理組和控制組所面臨的政策調整產生有影響、無影響的1、0選擇,而認為產生影響程度高、低的1、0效應。因此,假設不同背景風險家庭受宏觀環境和政策調整影響程度存在差異,這也是本文提出前提假設的原因之一。

(三)貨幣政策松緊時間段界定

本文研究的數據在時序上跨越2010—2016年,為了研究貨幣政策調整下家庭金融資產選擇情況,應先對貨幣政策在這幾年中的調整和變化進行分析和界定。由于采用雙重差分法進行研究,重點研究時間間隔前后一年的貨幣政策變動情況。由于中國家庭追蹤調查(CFPS)為2010年、2012年、2014年和2016年四次問卷調查搜集的數據,對應的時間間隔年份分別為2011年、2013年和2015年,因此,重點關注時間間隔前后一年的貨幣政策的調整情況。根據貨幣政策理論可知,貨幣政策主要通過貨幣政策中間目標變量來反應和對經濟進行調節,其中,最重要的中間目標變量是貨幣供應量和利率。

出于考察時間段的對稱性,本研究選擇考察時間跨度中間時間節點前后,即2013年前后的貨幣政策情況。為了考察2013年前后貨幣政策的變動情況,從存款準備金率來看,從2012年2月和5月連續兩次調低后,2013年、2014年并未進行調整;從一年期整存整取利率來看,2013年、2014年大部分時間保持在3.00%水平不變。因此,對2013年前后的貨幣松緊度進行劃分,主要通過以下四方面的依據。

證據1:通過貨幣中介指標之一利率來判斷貨幣政策的相對松緊程度效果不明顯,進而采用貨幣供應量作為劃分依據。如圖1所示,從M2月度走勢可以看出,2013年和2014年相比于2012年,M2增速出現下降趨勢。2012年的M2增速目標為14%,實際為13.8%;2013年的M2增速目標為13%,實際為13.6%;2014年的M2增速目標為13%,實際為12.2%。看出從2012年到2013年、2014年,M2增速下降的趨勢。依照此依據,可以認為2013年后的2014年貨幣偏緊縮,2013年之前的2012年貨幣偏寬松。

證據2:針對2013年前后金融機構人民幣貸款加權平均利率而言,如圖2所示,從2013年前后情況來看,在2013年下半年和2014年相比于2013年上半年和2012年,金融機構人民幣貸款加權平均利率呈現上升趨勢,證明2013年后貨幣趨緊,2013年前的2012年貨幣偏寬松。

證據3:2013年出現了所謂的“錢荒”現象。2013年6月隔夜拆借利率Shibor一度出現13.4%的歷史最高位,稱為“錢荒”,有許多學者對這一實際現象進行研究(張曉玫和弋琳,2013;朱孟楠和侯哲,2014;楊光和孫浦陽,2015;張明等,2016)。“錢荒”現象反映出市場層面,從2013年開始,流動性偏緊。

證據4:借鑒以往文獻對貨幣松緊的判定方法。關于貨幣政策松緊的確認方法主要參照以下兩種:方法1:目前國內針對貨幣政策確認和測度的指標主要有:祝繼高和陸正飛(2009)、葉康濤和祝繼高(2009)采用統計局和央行進行的《銀行家問卷調查》中所構建和計算的貨幣政策感受指數。方法2:通過M1、M2增長率同經濟增長率做差,并定義差額較大所對應時間段為寬松段(陸正飛等,2009)。

針對方法1,如圖3所示,考察2013年前后銀行家貨幣政策感受指數的變化,發現在2013年后相比于2013年前,指數呈現下降趨勢,反映出銀行家認為貨幣逐漸偏緊。

針對方法2,2012年、2013年和2014年M2增長率同GDP增長率差值分別為:5.9%、5.8%、4.9%(三年的GDP增長率分別為7.9%、7.8%和7.3%),如果用M2增長率同GDP增長率的差值再減去年度CPI增長率最后的差值為:3.28%、3.17%、2.9%(三年的CPI增長率分別為:2.62%、2.63%和2.0%),兩個差值均顯示,2013年后貨幣政策相比于2013年前偏緊。

通過以上4個證據和多個維度的判定,2013年前的2012年貨幣政策或者說貨幣環境偏松,2013年后的2014年貨幣政策或者貨幣環境偏緊。

(四)DID模型的設定與變量定義

首先,我們構建下面的雙重差分(DID)實證模型來檢驗貨幣政策寬松或緊縮對家庭風險資產配置的影響。

實證模型(2)式中因變量yit為家庭的風險資產配置,使用風險資產與金融資產之比作為代理變量。(2)式等號右側的變量為自變量和控制變量,其中,自變量Eventt是貨幣政策事件虛擬變量,依據前文劃分依據,設定2013年之前中國的貨幣政策處于相對較為寬松的狀態,而2013年之后則處于相對較為緊縮的狀態,并設定時間跨度不超過1.5個完整年度(即2013年前的時間跨度最多到2012年初,2013年后時間跨度最多至2014年底)。而2013年為貨幣政策緊縮事件發生的時間點,本文設定貨幣政策事件變量Eventt在2012年取0,2014年取1。其中,DID為政策虛擬變量和組別變量的交乘項,DID=Event×Group。

自變量Group是區分處理組和控制組的組別虛擬變量,當家庭屬于處理組時Group取值為1,屬于控制組時取值為0。根據本文重點關注的話題,按照6個大類區分了不同的處理組和控制組,來進行雙重差分模型的實證檢驗和分析,其中,收入水平、財富、房產、區域和戶籍等是按照引發家庭背景風險程度不同的因素進行,考察在引發背景風險程度因素差異下,待估計變量yit在政策變動前后的變化情況。

主要分組情況概述如下:

①將家庭的收入額分為低收入、中等收入、高收入三類,第一個收入組別是1/3分位高收入為處理組,1/3分位中等收入為控制組;第二個收入組別是1/3分位中等收入為處理組,1/3分位低收入為控制組。

②按家庭財富總額分為低財富、中等財富、高財富三類,第一個財富組別是1/3分位高財富為處理組,1/3分位中等財富為控制組;第二個財富組別是1/3分位中等財富為處理組,1/3分位低財富為控制組。

③按教育水平高低分為高教育層次和低教育層次,高教育層次的家庭為處理組,低教育層次的家庭為控制組。

④按家庭房產特征分組。第一個房產組別是有房產的為處理組,沒有房產的為控制組;第二個房產組別是35歲以下的年輕人,有房產的為處理組,沒有房產的為控制組;第三個房產組別是35~60歲的中年人,有房產的為處理組,沒有房產的為控制組。

⑤按家庭所屬地域分為東部、中部、西部三類。第一個地域組別是家庭處于東部地區為處理組,家庭處于中部為控制組;第二個地域組別是家庭處于中部為處理組,家庭處于西部為控制組。

⑥按照家庭屬于城市戶口或農村戶口區分,家庭屬于城市戶口為處理組,家庭屬于農村戶口為控制組。

以上對政策變化虛擬變量和分組虛擬變量進行了設定,有文獻研究指出,在雙重差分模型的實證過程中,貨幣政策事件虛擬變量Event和組別虛擬變量Group的影響系數及其顯著性事實上代表了政策變動的時間趨勢和其他未包含在模型中事件的綜合影響,因此這兩個變量的系數無法較準確反映所要研究的問題(劉飛,2013)。因此,考察交乘項DID的影響系數β3才能較可靠衡量貨幣政策趨勢變動對家庭風險資產配置的影響,即貨幣政策變動的凈效應。對于雙重差分變量即交乘項DID=Event×Group而言,其系數可以表示為(3)式:

其中,(3)式的含義可以解釋為:若貨幣政策取向發生改變對處理組和控制組的家庭風險資產配置產生了明顯的異質性影響,則β3在(2)式中應當是顯著不為0的系數。

Xit是控制變量,包括了年齡及其平方項、性別、婚姻狀況、教育程度、家人健康狀況、家庭收入水平及其平方項、凈財富及其平方項,以及房產持有。另外,考慮到我國各省的經濟、金融發展水平等方面存在不可忽略的差異性,我們設定了省際虛擬變量來控制區域差異對實證結果的干擾。實證模型中各變量的定義如表1所示。

四、統計描述和回歸結果分析

(一)統計描述

首先,剔除了各年份家庭收入、凈財富、教育、是否擁有房產等重要變量缺失的相應年份樣本,最終一共保留了50 268個有效樣本,因此,本文的樣本為非平衡面板數據。其次,按照大樣本調查面板數據的普遍處理方法,本文對數值型變量采用1%縮尾的處理方法,以求有效避免數據的異常值對實證結果造成干擾。本文對數據樣本的處理、調整和計量檢驗均使用Stata15.1軟件完成。

在進行雙重差分模型的實證檢驗之前,本文首先通過描述性統計展示被解釋變量風險資產配置在各分組下的數據特征。觀察表2可知,按收入分組、高財富和中等財富分組、教育層次分組、地區分組、城鄉分組時,處理組的風險資產配置均值大于控制組;按其余方式分組時,處理組的風險資產配置均值小于控制組。事實上,描述性統計僅能反映直觀的、可參考的信息,但這一信息并不能作為判斷變量之間因果關系的依據。最終的結果需要在控制了各類因素之后,采用雙重差分模型對本文所要研究的問題在不同分組下進行規范式檢驗和分析。

(二)回歸結果分析

本文運用OLS回歸作為雙重差分模型的估計方法,這是由于本文的數據是家庭調查數據,且為橫截面數量多而年份較少的“大N小T”型非平衡面板數據,對于此類數據而言,采取慣常面板回歸方法可能對標準誤差出現低估,導致對影響系數的顯著性出現高估。為了避免這一偏誤,本文使用聚類Cluster在家庭層面對標準誤差進行調整,進而得到穩健標準誤差使結果更加穩健和可靠。

觀察表3所報告的結果可知,貨幣政策事件變量Event的系數在高收入和中等收入分組、中等收入和低收入分組以及高財富和中等財富分組下均為負向,表明相對偏緊的貨幣政策會導致家庭資產中風險資產配置減少,但這三類分組的Event的系數均不顯著,表明貨幣政策沖擊并不直接影響家庭風險資產配置,而是通過背景風險對家庭風險資產配置產生間接影響,這一間接影響的體現就是雙重差分項DID的系數。

在以高收入和中等收入分組的雙重差分模型回歸結果中,DID的系數在1%的水平下顯著為正,在以中等收入和低收入分組的結果中,DID的系數在5%的水平下顯著為正,這表明當貨幣政策從相對寬松轉向相對偏緊時,收入水平較高的家庭,由于其抗風險能力較強,所面臨背景風險較低,因此受到沖擊較小,即相對于較低收入水平的家庭而言,較高收入水平的家庭風險資產減少程度相對較小。

在以高財富和中等財富分組的雙重差分模型回歸結果中,DID的系數在1%的水平下顯著為正,與收入分組類似,表明凈財富水平較高的家庭,由于其抗風險能力較強,背景風險較低,因此受到沖擊較小,即相對于中等凈財富水平的家庭而言,高財富水平的家庭風險資產減少程度相對較小。在以中等財富和低財富分組的結果中,DID的系數不顯著,表明在此分組依據之下,中等凈財富水平和低凈財富水平之間背景風險差異并不十分明顯,抗風險能力差異不大,因而貨幣政策沖擊無法通過處理組和控制組的差異傳導至對這兩類財富水平家庭風險資產配置的影響。

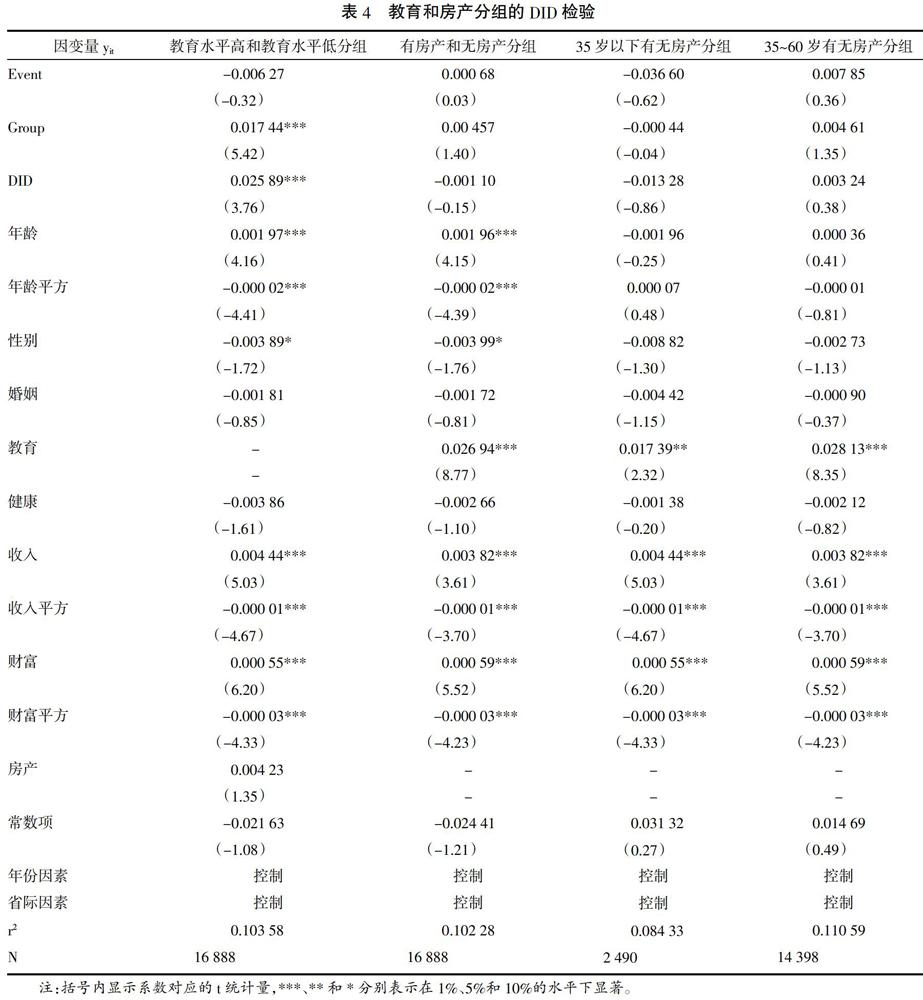

觀察表4所報告結果可知,貨幣政策事件變量Event的系數在高教育水平和低教育水平分組下為負向,表明相對偏緊的貨幣政策會導致家庭風險資產配置減少,但Event的系數不顯著,表明貨幣政策沖擊并不直接影響家庭風險資產配置,而是需要通過教育水平差異這一背景風險對家庭風險資產配置產生間接影響,這一間接影響體現在雙重差分項DID的系數。在以高教育水平和低教育水平分組的雙重差分模型回歸結果中,DID的系數在1%的水平下顯著為正,這表明當貨幣政策從相對寬松轉向相對偏緊時,教育水平更高的家庭,由于其知識背景深厚和資產配置理性判斷力更強,在貨幣政策趨勢變化沖擊來臨時,能夠依據本身掌握的知識做出符合現實的、較為理性和準確的判斷,其間接抗風險能力較強,背景風險較低,因此受到沖擊較小,即相對于較低教育水平的家庭而言,更高教育水平的家庭風險資產配置減少的幅度相對較小。在是否有房產分組、不同年齡段是否有房產分組的雙重差分模型回歸結果中,Event和DID的系數均不顯著,表明在房產分組依據之下,有房無房家庭之間、35歲以下有房無房家庭之間和35~60歲有房無房家庭之間背景風險差異并不十分明顯,抗風險能力差異不大,因而貨幣政策沖擊無法通過處理組和控制組的差異傳導至對這三類家庭分組下風險資產配置的影響。但本文僅對房產進行了是否持有的分類,并未就一套房、二套房和房價等維度進行探討,這也是結果不顯著的可能原因之一。

觀察表5所報告結果可知,貨幣政策事件變量Event的系數在東部地區和中部地區分組、城鄉分組下為負向,表明相對偏緊的貨幣政策會導致家庭風險資產配置減少,但Event的系數不顯著,表明貨幣政策沖擊并不直接影響家庭風險資產配置,而是需要通過區域差異這一背景風險差異因素對家庭風險資產配置產生間接影響,這一間接影響體現在雙重差分項DID的系數上。在以東部地區和中部地區分組的雙重差分模型回歸結果中,DID的系數在1%的水平下顯著為正,這表明當貨幣政策從相對寬松轉向相對偏緊時,處于東部地區的家庭,由于其所處的經濟環境更加開放、經濟發展水平更高,金融資源更為豐富,配置更加優化、市場化程度更高,在貨幣政策趨勢變化沖擊來臨時,其對于沖擊的緩解和抵抗能力較強。東部地區家庭相對于中部地區家庭背景風險較低,因此受到影響較小,即相對于中部地區的家庭而言,東部地區的家庭風險資產配置減少的幅度相對較小。在中部地區和西部地區分組的雙重差分模型回歸結果中,Event和DID的系數均不顯著,表明在此分組依據之下,中部和西部家庭之間由于區域差異帶來的背景風險差異并不十分明顯,抗風險能力差異不大,因而貨幣政策沖擊無法通過處理組和控制組的差異傳導至對這類家庭風險資產配置的影響。

在以城鄉分組的雙重差分模型回歸結果中,DID的系數在1%的水平下顯著為正,這表明當貨幣政策從相對寬松轉向相對偏緊時,處于城市的家庭,由于其所處的經濟發展水平更高,各類資源更為豐富,福利保障更好,在貨幣政策趨勢變化沖擊來臨時,其對于沖擊的緩解和抵抗能力較強,城鄉二元結構下城鎮家庭面臨的背景風險更低,因此受到影響較小,即相對于農村家庭而言,城市家庭風險資產配置減少的幅度相對較小。

綜合上述結果,金融資產配置合理性是一個結構化的指標(李林等,2018),由于收入水平、財富、房產、地區等方面差異,家庭面臨差異化的背景風險水平,包括家庭教育水平甚至城鄉結構等因素帶來的差異,在家庭面臨貨幣政策調整的沖擊下,會出現差異化的風險資產配置為代表的金融資產選擇差異。總體來說,收入水平和財富水平較高的家庭所面臨的背景風險較低,當出現緊縮貨幣沖擊下,其風險資產配置減少的調整程度相應較低。這一結果可以驗證假設2的成立。同樣,教育水平較高的家庭受到貨幣調整沖擊,其風險資產配置變動情況較小,而房產持有分組后的貨幣政策效應在統計上并不顯著。此外,值得注意的是,區域差異和城鄉差異下的家庭金融資產選擇的貨幣政策效應較為顯著,主要體現在東部地區家庭在受到貨幣由偏松趨偏緊調整的沖擊下,風險資產配置減小程度較小,這一結果同樣體現在城鎮家庭與農村家庭的對比上。

五、穩健性檢驗

本文最初的實證以貨幣政策在2013年發生趨勢轉變沖擊為依據進行分組,那么,如果這里假設一個反事實關系,即2015年發生了由較緊縮的貨幣政策到較寬松貨幣政策的轉向,那么以2014和2016年作為貨幣政策沖擊前后時間點,觀察貨幣政策沖擊是否對家庭風險資產配置產生影響。因此,本部分穩健性檢驗無論從事實依據還是反事實依據,均能夠提供穩健性支持。

由表6可知,貨幣政策事件變量Event的系數在高收入和中等收入分組、中等收入和低收入分組、高財富和中等財富分組以及中等財富和低財富分組下均為正向,表明相對偏寬松的貨幣政策會導致家庭風險資產配置增加,但這四類分組的Event的系數均不顯著,表明寬松的貨幣政策并不直接影響家庭風險資產配置,而是通過背景風險對家庭風險資產配置產生間接的影響,這一間接影響的體現就是雙重差分項DID的系數。

在以高收入和中等收入分組、高財富和中等財富分組以及中等財富和低財富分組的雙重差分模型回歸結果中,DID的系數均不顯著,表明在此三類分組依據之下,貨幣政策沖擊無法通過處理組和控制組的差異傳導至對家庭風險資產配置的影響。

在以中等收入和低收入分組的結果中,DID的系數在1%的水平下顯著為負,這表明當貨幣政策從相對緊縮轉向相對寬松時,收入水平較高的家庭,由于其抗風險能力較強,背景風險較低,因此對貨幣政策趨勢的轉向反應相對不敏感,受到沖擊較小。即對比于收入水平相對較低的家庭組別而言,貨幣政策趨于寬松下較高收入水平的家庭其風險資產配置升高的程度相對較小。這一結果與2012年和2014年樣本的主回歸的結果是一致的(系數符號相反,從相反的政策調整方向得到一致結論),即收入較高的家庭對于貨幣政策變動沖擊相對更不敏感,因而家庭風險資產配置的變動幅度相對收入較低的家庭而言更小。

此外,本文進行了按教育和房產分組和地區、城鄉分組的穩健性檢驗③,結果顯示,貨幣政策事件變量Event的系數為正,表明相對偏寬松的貨幣政策會導致家庭風險資產配置增加,但這四類分組的Event的系數均不顯著,表明寬松的貨幣政策并不直接影響家庭風險資產配置,而是通過背景風險對家庭風險資產配置產生間接的影響,這一間接影響的體現就是雙重差分項DID的系數。DID的系數與表4和表5中系數方向相反,這在一定程度上體現出貨幣寬松設定后的反事實安慰劑性質。

針對城鄉二元差異而言④,結果顯示,DID的系數在1%的水平下顯著為負,這表明當貨幣政策從相對偏緊轉向相對偏松時,處于城市的家庭,由于其所處的經濟發展水平更高,各類資源更為豐富,福利保障更好,在緊縮貨幣趨勢變化沖擊來臨時,其對于沖擊的緩解和抵抗能力較強,城鄉二元結構下城鎮家庭面臨的背景風險更低,因此受到影響較小。當貨幣轉向寬松時,城鎮居民家庭風險資產配置增加程度小于鄉村家庭,而農村家庭在貨幣緊縮得到緩解轉向寬松時,更多前期“被抑制⑤”的風險資產配置得到釋放。

綜合上述,穩健性檢驗同樣支持前文結果,也進一步支持了假設2的內容,即背景風險程度不同的家庭受到貨幣政策調整的影響和沖擊不同,最終表現在金融資產選擇的差異上,面臨背景風險較低的家庭風險資產配置的貨幣效應較低。

六、結論和政策建議

本文主要采用面板數據進行定量分析,針對貨幣政策調整下,不同背景風險程度家庭面臨沖擊,家庭對金融資產選擇進行如何調整這一話題展開研究。對這一問題的研究,有助于理解在貨幣政策調整最終對家庭金融資產選擇產生影響的過程中,由于家庭背景風險的差異,導致最終金融資產配置行為的不同。

在理論文獻梳理和研究假設提出的基礎上,構建規范實證研究框架,通過雙重差分法構建DID模型,研究在不同背景風險家庭面臨共同趨勢沖擊——貨幣政策調整和貨幣環境改變情況下,家庭金融資產選擇,尤其是風險資產配置比例發生怎樣的改變,對這一問題的研究和解答有助于對貨幣政策調整通過背景風險影響途徑影響居民家庭金融資產選擇進行深入思考。經過實證檢驗,發現對于由于收入水平、財富、房產、地區等方面差異引發家庭所面臨家庭背景風險的不同,包括家庭教育水平甚至城鄉結構等因素帶來的差異,在家庭面臨貨幣政策調整的沖擊下,會出現差異化的風險資產配置為代表的金融資產選擇差異。總體來說,收入水平和財富水平較高的家庭所面臨的背景風險較低,當出現緊縮貨幣沖擊時,其風險資產配置減少的調整程度相應較低。同樣,教育水平較高的家庭受到貨幣調整沖擊,其風險資產配置變動情況較小。此外,值得注意的是,區域差異和城鄉差異下的家庭金融資產選擇的貨幣政策效應較為顯著,主要體現在東部地區家庭在受到貨幣由偏松趨偏緊的調整下,風險資產配置減小程度較小,這一結果同樣體現在城鎮家庭與農村家庭的對比中。

因此,貨幣政策調整應更多將居民部門家庭背景風險差異化特征納入考慮。定向調節政策是考慮到微觀主體結構特征差異進行的精準調節,如中國人民銀行于2018年1月25日全面實施的針對普惠金融的定向降準貨幣政策,通過定向政策調控,有助于對微觀經濟主體進行定向調節和經濟結構性調整。為了進一步縮小貧富差距和提升居民財產性收入,應著力降低較大背景風險因素對于收入財富水平和健康保障水平較低的群體風險資產配置和家庭金融資產多元化選擇的制約和影響,通過提高勞動收入和財產性收入,加強保障體系建設等方面,并通過如進一步提高個人所得稅起征點和結構性減稅、轉移支付等財政政策調節,加大對于低收入、低保障群體的支持力度。在貨幣政策調整中,應更多地運用定向調控手段,并積極采用配套政策對沖其對微觀居民產生的影響。

注釋:

①為了滿足一個放松的雙重差分模型構建的條件和基礎假定,認為不同背景風險家庭受宏觀環境和政策調整影響程度有差異,這一假定得到家庭金融理論和實證的支持,在文獻綜述和理論總結部分均可以找到依據和基礎。本文風險資產主要以股票基金為代表,無風險資產主要以現金和銀行存款為代表,假定家庭總在風險資產和無風險資產中進行金融資產選擇。

②貨幣效應在本文代指由于貨幣政策和貨幣環境發生改變,最終表現在家庭金融資產選擇的相應變化上。

③由于篇幅所限,結果并未報告在文中,可向作者索要。

④由于篇幅所限,結果并未報告在文中,可向作者索要。

⑤被抑制指的是在貨幣趨緊的情況下,家庭總會減少風險資產配置并增加無風險資產配置,這種風險資產配置減少的情況可以被認為是受到貨幣緊縮的抑制,在貨幣轉向寬松之時,家庭會調整投資組合,增加風險資產配置比重。

參考文獻:

[1]Heaton J,Lucas D. Portfolio Choice and Asset Prices:The Importance of Entrepreneurial Risk[J]. Journal of Finance,2000,55(3):1163-1198.

[2]Campbell J Y. Household finance[J]. The journal of finance,2006,61(4):1553-1604.

[3]何興強,史衛,周開國.背景風險與居民風險金融資產投資[J].經濟研究,2009(12):119-130.

[4]路曉蒙,李陽,甘犁,等.中國家庭金融投資組合的風險——過于保守還是過于冒進?[J].管理世界,2017(12):92-108.

[5]Argitis G,Pitelis C. Monetary policy and the distribution of income:evidence for the United States and the United Kingdom[J]. Journal of Post Keynesian Economics,2001,23(4):617-638.

[6]Mckinnon R I. Money and Capital in Economic Development[M]. Money and capital in economic development,Brookings Institution,1973:679-702.

[7]Algan Y,Ragot X. Monetary policy with heterogeneous agents and borrowing constraints [J]. Review of Economic Dynamics,2010,13(2):295-316.

[8]況偉大.利率對房價的影響[J].世界經濟,2010(4):134-145.

[9]袁志剛,樊瀟彥.房地產市場理性泡沫分析[J].經濟研究,2003(3):34-43.

[10]歐陽志剛,薛龍.新常態下多種貨幣政策工具對特征企業的定向調節效應[J].管理世界,2017(2):53-66.

[11]陳詩一,王祥.融資成本、房地產價格波動與貨幣政策傳導[J].金融研究,2016(3):1-14.

[12]張雪春.我國通貨膨脹的城鄉差異分析[J].金融研究,2010(10):11-24.

[13]姚德權,黃學軍.中國貨幣政策效果城鄉差異性研究——基于SVAR計量模型分析[J].財經理論與實踐,2011,32(6):20-25.

[14]Ashenfelter O. Estimating the effect of training programs on earnings[J].The Review of Economics and Statistics,1978:47-57.

[15]張曉玫,弋琳.貨幣空轉與銀行間市場流動性——基于我國“錢荒”事件研究[J].財經科學,2013(12):20-28.

[16]朱孟楠,侯哲.中國商業銀行資金錯配問題研究——基于“錢荒”背景下的思考[J].國際金融研究,2014(4):62-69.

[17]楊光,孫浦陽.流動性過剩是否造成了“錢荒”現象——基于異質性DSGE框架的分析[J].南開經濟研究,2015(5):59-73.

[18]“錢荒”為什么會發生?——上海銀行間同業拆放利率的影響因素分析[J].國際金融研究,2016,356(12):84-93.

[19]祝繼高,陸正飛.貨幣政策、企業成長與現金持有水平變化[J].管理世界,2009(3):152-158.

[20]葉康濤,祝繼高.銀根緊縮與信貸資源配置[J].管理世界,2009(1):22-28.

[21]陸正飛,祝繼高,樊錚.銀根緊縮、信貸歧視與民營上市公司投資者利益損失[J].金融研究,2009(8):124-136.

[22]劉飛.貨幣政策如何影響中國的信貸資源再分配——基于雙重差分模型的實證檢驗[J].財經論叢,2013,171(2):50-56.

[23]李琳,逯進,陳陽.信任度、人力資本與家庭金融資產合理配置——基于CHIP的家庭數據實證分析[J].金融理論探索,2018(1):14-23.

Does Monetary Policy Adjustment Affect the Family Financial Assets Choice?

Lin Bo, Wu Weixing

(School of Finance, University of International Business and Economics, Beijing 100029, China)

Abstract: In terms of family financial assets selection, one of the important ways to get residents' property income, the property choice behavior of the micro family change is closely linked with monetary policy influence under the adjustment of monetary policy.Authors use the micro family panel data to construct a double difference model to make an empirical study. It is found that the adjustment of monetary policy will affect the household financial assets choice. Further studies have found that families with higher income and higher level of wealth are less likely to face the background risk, and the adjustment degree of the risk asset allocation reduction is relatively small under the impact of tight money. Similarly, the educational level and urban and rural structure also lead to obvious differences in the degree of impact. Therefore, in the adjustment of monetary policy, the government should make more use of directional control measures, and actively adopt the supporting policies to hedge their influence on the micro residents.

Key words: monetary policy, financial asset selection, background risk