國外農(nóng)村土地證券化經(jīng)驗(yàn)借鑒與國內(nèi)實(shí)踐分析

——以安徽省為例

2018-01-10 06:12:35張咪,宋華

皖西學(xué)院學(xué)報(bào) 2017年6期

關(guān)鍵詞:抵押

張 咪,宋 華

(安徽大學(xué) 經(jīng)濟(jì)學(xué)院,安徽 合肥 230601)

國外農(nóng)村土地證券化經(jīng)驗(yàn)借鑒與國內(nèi)實(shí)踐分析

——以安徽省為例

張 咪,宋 華

(安徽大學(xué) 經(jīng)濟(jì)學(xué)院,安徽 合肥 230601)

農(nóng)村金融資金不足的問題一直是限制我國“三農(nóng)”發(fā)展的重要阻力之一,但是在部分發(fā)達(dá)國家農(nóng)村土地證券化已經(jīng)成為擴(kuò)增農(nóng)村資金來源的一個(gè)重要手段。本文通過分析美國、德國、日本的土地證券化的經(jīng)驗(yàn),并以安徽省為例,具體介紹土地抵押貸款、土地股份合作社、土地信托流轉(zhuǎn)這幾種運(yùn)行模式在我國的實(shí)踐探索,最后,總結(jié)經(jīng)驗(yàn),提出我國推進(jìn)土地證券化的建議。

農(nóng)村土地證券化;土地抵押貸款;土地股份合作社;土地信托流轉(zhuǎn)

農(nóng)業(yè)一直是我們國家國民經(jīng)濟(jì)的重要組成部分。現(xiàn)如今,農(nóng)村經(jīng)濟(jì)體制的改革和不斷地完善,明顯看到了農(nóng)村經(jīng)濟(jì)的進(jìn)步,也陸陸續(xù)續(xù)地引導(dǎo)了許多金融機(jī)構(gòu)進(jìn)駐農(nóng)村,給農(nóng)民提供了便利,為農(nóng)村金融的發(fā)展做出了積極貢獻(xiàn)。但是,發(fā)展的進(jìn)程仍然還沒有上升到新的臺階,其中資金短缺的問題始終是主要原因。農(nóng)村資金融資難,渠道少,貸款擔(dān)保難,資金的來源匱乏等問題也一直在制約著我國農(nóng)村經(jīng)濟(jì)和現(xiàn)代化農(nóng)業(yè)更進(jìn)一步的發(fā)展。資產(chǎn)證券化作為一種新興的金融工具,憑借著其自身獨(dú)特的優(yōu)點(diǎn)被許多發(fā)達(dá)國家使用并且發(fā)展得十分迅速。又因?yàn)檗r(nóng)村土地天然地的被賦予了巨大的財(cái)富,于是農(nóng)村土地證券化作為資產(chǎn)證券化的一種新的嘗試,被許多發(fā)達(dá)國家實(shí)施并且在實(shí)踐中不斷完善,運(yùn)行模式日漸成熟,不僅為農(nóng)民增添了收入,同時(shí)也促進(jìn)了農(nóng)村金融和農(nóng)業(yè)經(jīng)濟(jì)的發(fā)展。在我國,直到2014年,黨中央的“一號文件”中提出要倡導(dǎo)社會資金參與“三農(nóng)”建設(shè)并且支持金融機(jī)構(gòu)開展建設(shè)中長期貸款;同年的4月22日,國務(wù)院辦公廳發(fā)布的《關(guān)于金融服務(wù)“三農(nóng)”發(fā)展的若干意見》中關(guān)于增擴(kuò)涉農(nóng)資金的投放,也首次提出要“開展涉農(nóng)資產(chǎn)證券化試點(diǎn)”[1]。但是因?yàn)槲覈r(nóng)村土地證券化起步的晚,進(jìn)程也較為緩慢,因此需要從國外的成功經(jīng)驗(yàn)當(dāng)中得到啟發(fā),政府和金融機(jī)構(gòu)一起在實(shí)踐探索中發(fā)現(xiàn)問題解決問題。

一、農(nóng)村土地證券化的基本概念

土地證券化是一項(xiàng)金融創(chuàng)新,靈感來自于資產(chǎn)證券化。簡單地說,資產(chǎn)證券化是指:把原本流動(dòng)性較差的甚至不具有流動(dòng)性的資產(chǎn),整合重組后形成可以在市場上流通出售的資產(chǎn),得以獲取融資,但是要求這項(xiàng)資產(chǎn)擁有可以預(yù)期的收益以及穩(wěn)固現(xiàn)金流的特點(diǎn),轉(zhuǎn)換的過程通常交由特殊目的公司完成。現(xiàn)如今的土地證券化這個(gè)概念可以分成廣義的土地證券化以及狹義的土地證券化。廣義的又可以分為兩種含義,一種是土地融資證券化:這個(gè)過程比較簡單,指直接以土地為支撐在資本市場上發(fā)行出售債券、股票等,從而獲取資金的一種方式;二是土地資產(chǎn)證券化:是指把本不可以流動(dòng)的土地資產(chǎn),重新組合,賦予其流動(dòng)性,轉(zhuǎn)換為可在市場上流通出售的資產(chǎn),農(nóng)民以此獲取資金,農(nóng)村金融也得以進(jìn)一步發(fā)展,當(dāng)然,這也是因?yàn)橥恋刭Y產(chǎn)同樣是具有能夠產(chǎn)生未來可以預(yù)期的收益以及穩(wěn)固現(xiàn)金流的這個(gè)特點(diǎn)。狹義的土地證券化就只包括了后者[2]。現(xiàn)在常見的一些土地證券化的形式有:土地抵押融資,土地信托,土地專項(xiàng)管理計(jì)劃等。

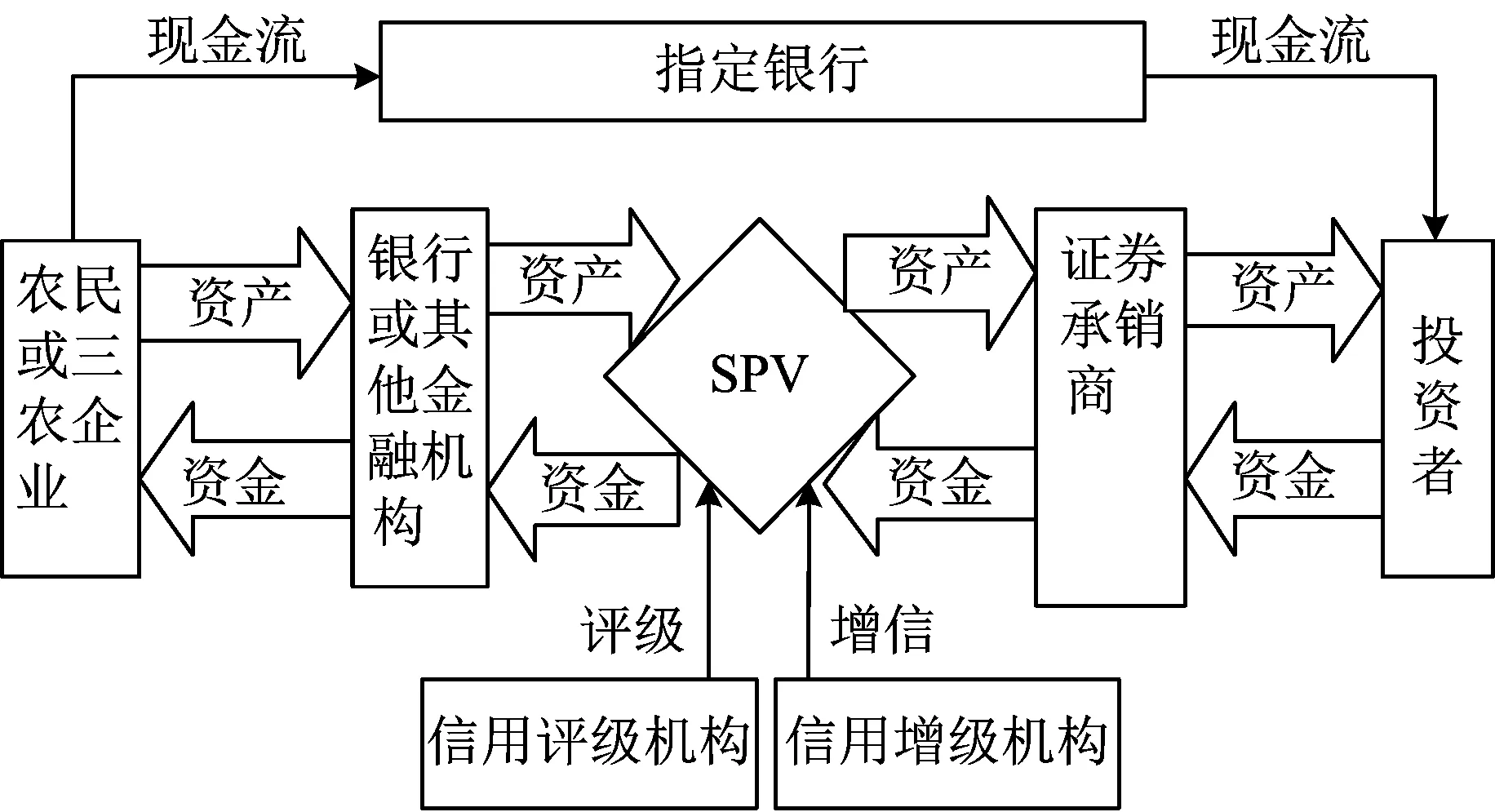

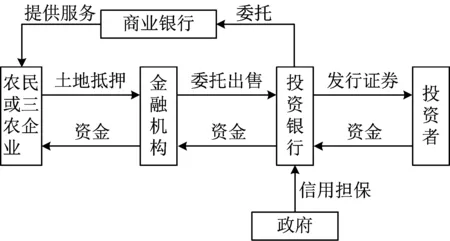

目前在我國,土地證券化主要有兩種形式:一種是土地專項(xiàng)管理計(jì)劃,是指擁有農(nóng)村土地收益的農(nóng)民或者三農(nóng)企業(yè)把未來能產(chǎn)生穩(wěn)定現(xiàn)金流的土地收益權(quán)作為基礎(chǔ)資產(chǎn),在證券公司設(shè)立專項(xiàng)資產(chǎn)管理計(jì)劃,那么投資者就可以在證券公司選擇購買,獲取投資收益,農(nóng)民也得以取得資金,土地產(chǎn)生的收益現(xiàn)金流則由指定的銀行進(jìn)行管理,按期支付本息給投資者,一般在此過程中會以第三方的擔(dān)保或其他方法用來保證投資者的收益;另一種是土地抵押貸款證券化,是指農(nóng)民或三農(nóng)企業(yè)把所擁有的農(nóng)村土地的承包經(jīng)營權(quán)作為抵押向銀行或其他金融機(jī)構(gòu)申請貸款以獲取資金,銀行或其他金融機(jī)構(gòu)發(fā)放貸款之后,將農(nóng)民的抵押的土地出售給特殊目的公司(SPV),特殊目的公司在我國通常是證券公司,證券公司會把這些抵押的土地進(jìn)行整合組成基礎(chǔ)資產(chǎn),并通過相關(guān)中介機(jī)構(gòu)為其評級和增信之后,在資本市場發(fā)行有價(jià)證券進(jìn)行融資。具體的流程描述起來較為煩瑣,用圖1來表示。

圖1 土地抵押貸款證券化流程圖

二、國外農(nóng)村土地證券化的經(jīng)驗(yàn)

(一)美國聯(lián)邦土地銀行

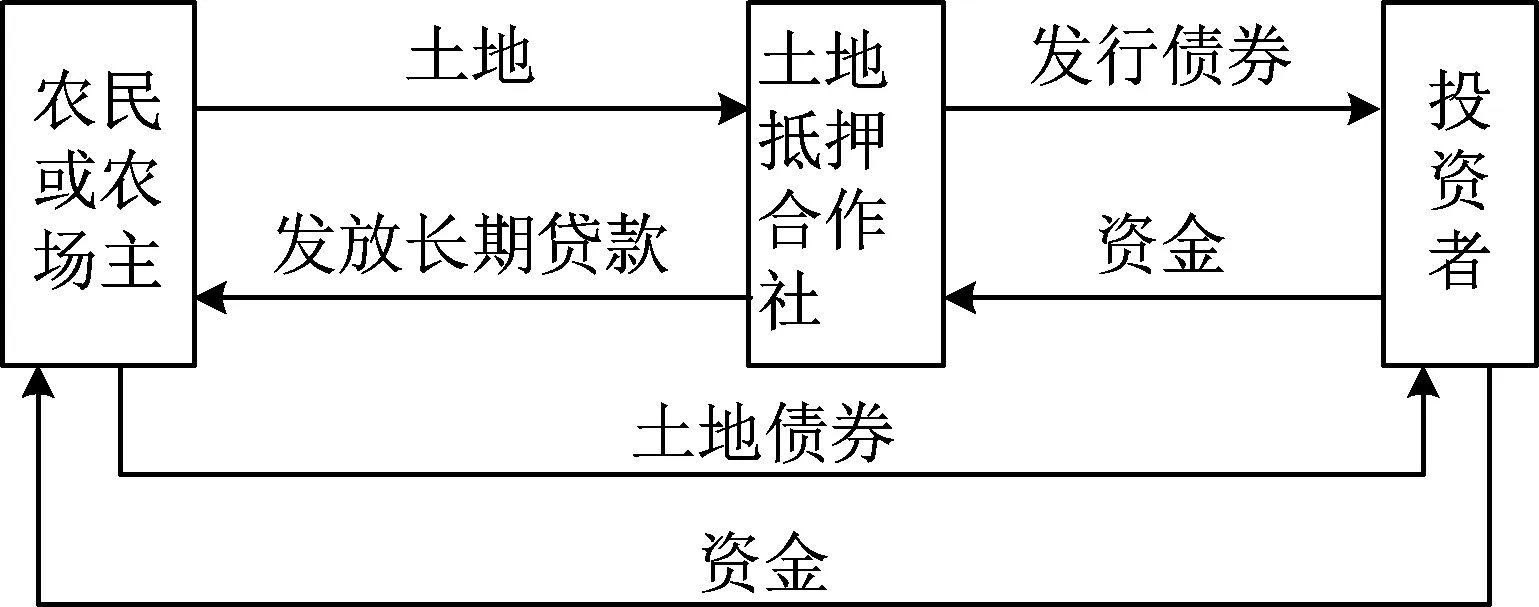

家庭大農(nóng)場是美國農(nóng)業(yè)的主要模式。最初關(guān)于土地證券化的模式就是與土地貸款融資相關(guān)的形式,1916年,隨著相關(guān)法案的頒布,于是成立了主要負(fù)責(zé)農(nóng)村土地抵押貸款的業(yè)務(wù)的聯(lián)邦土地銀行。在后來的農(nóng)村土地證券化的過程中也一直承擔(dān)著重要角色。到了1952年,全美12家聯(lián)邦土地銀行共同組成了中央土地銀行,負(fù)責(zé)全美農(nóng)村土地證券化業(yè)務(wù)的運(yùn)行,主要包括土地證券的發(fā)行和土地抵押貸款相關(guān)業(yè)務(wù),這也標(biāo)志著美國的農(nóng)村土地證券化模式已經(jīng)成熟[3]。主要流程表現(xiàn)為:農(nóng)民或農(nóng)場主直接以土地作為抵押向農(nóng)村信用合作社申請貸款,農(nóng)村信用合作社作為聯(lián)邦土地銀行的基礎(chǔ)組成部分,主要負(fù)責(zé)發(fā)放貸款。申請通過之后,農(nóng)民或農(nóng)場主必須購買所申請借款額的5%作為入股憑證,才可以獲得聯(lián)邦土地銀行發(fā)放的長期抵押貸款。且借款額一般不可以超過土地價(jià)值的85%,期限短則3~4年,長則30~40年[4]。之后由聯(lián)邦土地銀行將土地作為基礎(chǔ)資產(chǎn)發(fā)行土地債券,貸款的償還也由農(nóng)村合作社轉(zhuǎn)到聯(lián)邦土地銀行,償清本息之后,農(nóng)民或農(nóng)場主就可以收回抵押的土地,且可以自由選擇收回入股的資金。這就是美國土地證券化的大致流程,下面用圖2來更直觀的表示。

圖2 美國聯(lián)邦土地銀行的運(yùn)作模式

(二)德國土地抵押信用合作社

德國是國際上最早開展土地證券化的國家,1770年,土地抵押信用社組織在德國普魯士成立了。當(dāng)時(shí)主要是政府主導(dǎo)發(fā)行土地債券,更多的是面向大地主和貴族們,為他們提供服務(wù)。直到19世紀(jì),因?yàn)橥恋刂贫鹊母母铮r(nóng)民才得以轉(zhuǎn)變身份成為土地抵押合作社的主體,其運(yùn)作模式用圖3表示。農(nóng)民將土地抵押給土地抵押合作社之后,就可以成為合作社的社員。合作社再以此為擔(dān)保,發(fā)行債券,取得資金,為農(nóng)民的農(nóng)業(yè)生產(chǎn)提供資金支持。通常情況下,土地抵押貸款的金額為土地價(jià)值的二分之一或三分之二,并與土地抵押合作社簽訂合約,規(guī)定貸款利息,期限,每年本息償還的辦法等[5]。土地抵押合作社更像是農(nóng)民和投資者之間溝通的媒介,由土地抵押合作社將農(nóng)民每年所支付的利息轉(zhuǎn)付給投資者,并將農(nóng)民償還的本金作為一種償債基金用來放貸生息,回購證券,以保證市場的流動(dòng)性。

圖3 德國土地抵押合作社的運(yùn)作模式

(三)日本土地信托

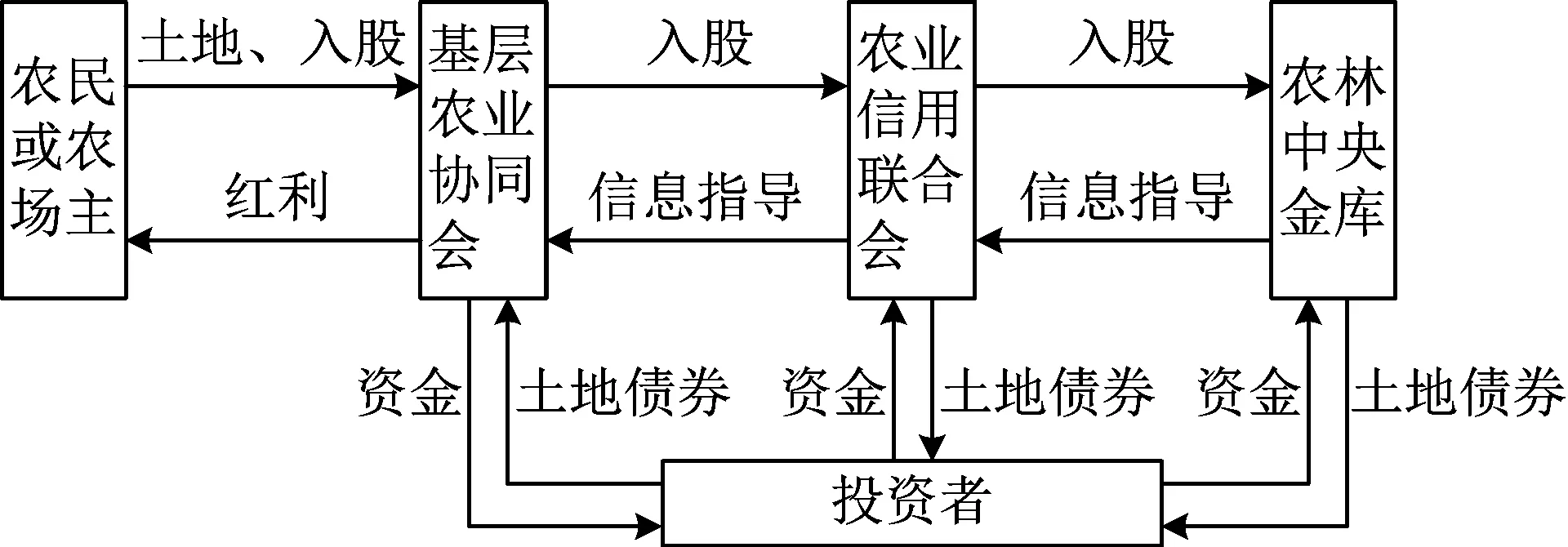

日本的農(nóng)村土地證券化始于20世紀(jì)50年代,作為典型的亞洲小農(nóng)經(jīng)濟(jì)模式,在發(fā)達(dá)國家成功經(jīng)驗(yàn)的啟發(fā)下,結(jié)合自己國家的國情,開始嘗試以日本農(nóng)業(yè)協(xié)同公會為主體開展農(nóng)地證券化。之后又在政府的支持下,建立了更為完善成熟的農(nóng)業(yè)協(xié)同公會系統(tǒng),確立了具有本國特色的農(nóng)村土地證券化制度和運(yùn)作模式。其最主要的特點(diǎn)在于多層次的組織。首先,農(nóng)民以土地入股形成基層農(nóng)業(yè)協(xié)同公會;之后,基層農(nóng)業(yè)協(xié)同公會再以入股的方式形成了農(nóng)業(yè)信用聯(lián)合會;最后,再由農(nóng)業(yè)信用聯(lián)合會入股形成了農(nóng)林中央金庫。三個(gè)層級之間相互獨(dú)立,自主經(jīng)營,上一層組織會為下一層組織提供信息幫助和相關(guān)指導(dǎo)[6]。運(yùn)作模式表現(xiàn)為:土地的所有者一般是指農(nóng)民,把自己的土地信托于農(nóng)協(xié)系統(tǒng),通常是以出售或者租賃的方式,于是在農(nóng)協(xié)系統(tǒng)之后的發(fā)行和管理土地證券的過程中就能夠獲得紅利,增加收益。基層農(nóng)業(yè)協(xié)同公會按定存的30%和活期的15%的比例將剩余的資金轉(zhuǎn)存到農(nóng)村信用聯(lián)合會或者購買有價(jià)證券,開展信托業(yè)務(wù)。農(nóng)村信用聯(lián)合會主要通過存、貸款來調(diào)節(jié)各個(gè)基層協(xié)同公會之間的資金運(yùn)轉(zhuǎn),并負(fù)責(zé)搭建起基層協(xié)同公會和農(nóng)林中央金庫之間溝通的橋梁。另外農(nóng)村信用聯(lián)合會必須將存款總額減去貸款之后的資金按50%的比例存入農(nóng)林中央金庫,農(nóng)林中央金庫則會按照國家法令的指導(dǎo),運(yùn)作全國系統(tǒng)內(nèi)的資金。下面用圖4來表示。

圖4 日本土地信托的運(yùn)作模式

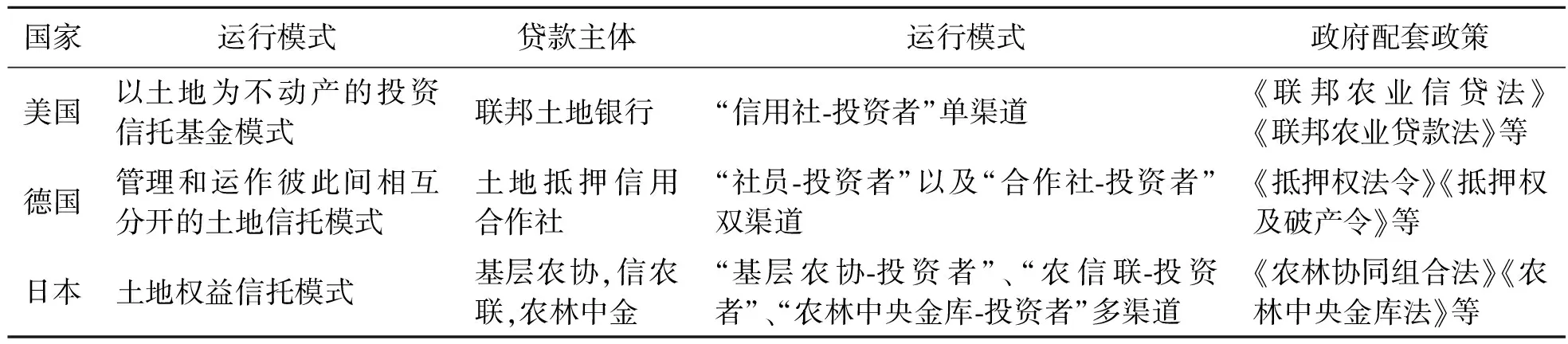

通過以上對三個(gè)不同國家之間已經(jīng)比較成熟的土地證券化運(yùn)行模式的簡述,我們可以看到,每個(gè)國家在為了促進(jìn)農(nóng)村經(jīng)濟(jì)的發(fā)展,為解決農(nóng)村金融的資金問題的過程中都是經(jīng)過了一段時(shí)間的探索,都需要類似農(nóng)村信用合作社的中介機(jī)構(gòu),且在不同的模式下都離不開政府的支持。也可以看到在不同的國家之間也有適應(yīng)于本國國情的特點(diǎn)。下面用表1做一些簡單的比較。

表1 美國,德國,日本農(nóng)地金融機(jī)構(gòu)的比較

三、國內(nèi)土地證券化的實(shí)踐——以安徽省為例

2016年,在安徽省小崗村召開的農(nóng)村改革座談會上,習(xí)近平總書記在會上就強(qiáng)調(diào)了依然要處理好農(nóng)村土地與農(nóng)民之間的關(guān)系[7]。實(shí)現(xiàn)農(nóng)村土地承包權(quán)和經(jīng)營權(quán)的分置,對農(nóng)村土地證券化來說室友推動(dòng)作用的,農(nóng)地在確權(quán)之后,其資產(chǎn)屬性得以進(jìn)一步的確立,那么農(nóng)民就可以把自己擁有的土地的承包經(jīng)營權(quán)以抵押、信托、作價(jià)入股等形式實(shí)現(xiàn)證券化,獲取更多的收益,同時(shí)也盤活了農(nóng)村土地資產(chǎn)。下面以安徽省為例,分別簡述土地證券化在我國的三種運(yùn)行模式。

(一)農(nóng)村土地抵押貸款

農(nóng)村土地抵押貸款就是以土地經(jīng)營權(quán)作抵押的貸款。表現(xiàn)為:農(nóng)民和農(nóng)業(yè)企業(yè)向銀行或其他金融機(jī)構(gòu)申請貸款的時(shí)候是以農(nóng)村土地的承包經(jīng)營權(quán)作為抵押,之后銀行或其他金融機(jī)構(gòu)則會這些土地委托出售給特殊目的公司,在我們國家通常表現(xiàn)為投資銀行,由其將抵押的土地進(jìn)行整合,組成基礎(chǔ)資產(chǎn)池,并利用政府的信用擔(dān)保提高證券級別,然后對外發(fā)行相關(guān)的資產(chǎn)支持證券出售給投資者獲取資金,而關(guān)于貸款具體服務(wù)則委托給商業(yè)銀行負(fù)責(zé),流程如圖5所示。

圖5 農(nóng)村土地抵押貸款運(yùn)行模式

早在2007年,安徽省就選取了13個(gè)農(nóng)地抵押貸款的試點(diǎn)區(qū)上報(bào)中央并獲得了許可。2015年,在由國務(wù)院發(fā)布的試點(diǎn)文件當(dāng)中,農(nóng)村土地承包經(jīng)營權(quán)也已經(jīng)在某種程度上被賦予了資產(chǎn)的屬性,具有了可以被用來抵押貸款的功能。安徽省委省政府也是十分的重視,發(fā)布了相關(guān)文件并要求在全省各地區(qū)貫徹落實(shí)試點(diǎn)工作。在經(jīng)過了長時(shí)間的探索,也取得了較顯著的成效,相關(guān)數(shù)據(jù)顯示,截至2016年3月,全省范圍內(nèi)的10個(gè)試點(diǎn)縣抵押貸款余額為5 059萬元,相比年初已經(jīng)擴(kuò)增了2 706萬元,累計(jì)有85筆貸款發(fā)放,并且沒有出現(xiàn)不良貸款[8]。但是在實(shí)踐的過程中還是遇到了許多障礙:農(nóng)村土地產(chǎn)權(quán)不夠清晰,并且缺乏專業(yè)評估機(jī)構(gòu);業(yè)務(wù)形式較為單薄,參與的金融機(jī)構(gòu)較少;抵押物處置法律障礙,社會保障不完善

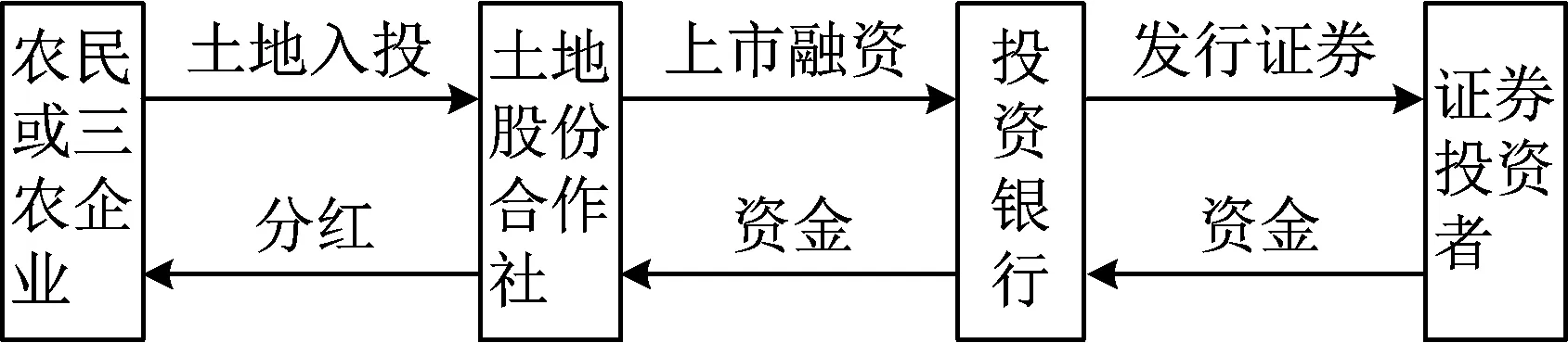

(二)土地股份合作社

土地股份合作社是一種農(nóng)民作為股東的土地股份公司,但不同于一般的商業(yè)股份公司,以資金入股,這里是農(nóng)民以土地的承包經(jīng)營權(quán)入股成立。所以,農(nóng)民在獲得相應(yīng)的土地租金的同時(shí)還可以以股東身份享受分紅。合作社對入股的土地,可以選擇自主經(jīng)營,也可以選擇出租給農(nóng)業(yè)企業(yè)形成一種內(nèi)股外租的形式,還可以部分自主經(jīng)營部分內(nèi)股外租。另外,對于預(yù)期土地收益高的還可以申請上市融資,發(fā)行證券(如圖6所示)。

圖6 土地股份合作社上市融資的運(yùn)行模式

安徽省內(nèi)的土地試點(diǎn)工作開展后,第一家農(nóng)村土地股份合作社是在肥西縣的官亭鎮(zhèn)成立的,取名為“新民土地股份合作社”。同時(shí),這也是全國第一個(gè)可以在工商部門注冊的土地股份合作社,具有重要的意義,承認(rèn)了土地股份合作社的合法性質(zhì),降低了農(nóng)民的風(fēng)險(xiǎn),保護(hù)了農(nóng)民的權(quán)利。雖然采用的也是內(nèi)股外租的模式,但是與其他土地股份合作社的另一個(gè)不同之處在于,是以農(nóng)民的土地租金為前提,在保障土地租金正常發(fā)放情況下,再以企業(yè)的經(jīng)營狀況為依據(jù)進(jìn)一步分紅。因此農(nóng)民不再需要承擔(dān)企業(yè)經(jīng)營不善的風(fēng)險(xiǎn),收入也更加的穩(wěn)定了。肥西縣農(nóng)委的公開資料中顯示,農(nóng)民年均收入要比過去單純種地增加2.4萬元[9]。顯然這也是一種加快農(nóng)村經(jīng)濟(jì)發(fā)展的有效模式。但作為一種新興的運(yùn)作模式,安徽省在這一模式的實(shí)踐也發(fā)現(xiàn)了諸多問題:首先這一模式是受地理限制的,需要有大面積的土地平整,肥西縣本身地勢平坦,農(nóng)民對土地依賴性也不高,而對于池州市這樣的丘陵山地,土地破碎分散,就不適宜;其次合作社內(nèi)部管理水平不高,多數(shù)合作社都是農(nóng)民為帶頭人組建的,內(nèi)部財(cái)務(wù)支出也不透明;最后,除了新民土地股份合作社實(shí)現(xiàn)了工商注冊之外,國內(nèi)的也包括安徽省內(nèi)的其他合作社還只能視為一種民間組織,在法律上的合法性還有待提高。

(三)土地信托流轉(zhuǎn)模式

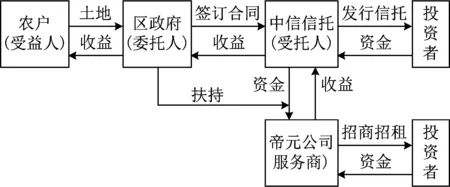

土地流轉(zhuǎn)信托是一種把土地流轉(zhuǎn)與信托計(jì)劃相結(jié)合的新型模式,簡單說就是指:擁有土地承包經(jīng)營權(quán)的農(nóng)民或集體把土地的經(jīng)營權(quán)信托給受托人,以獲取更多的土地收益。土地信托流轉(zhuǎn)的模式其實(shí)早已在我國實(shí)踐試點(diǎn)了,譬如較早的“沙縣模式”“紹興模式”等。但是這些早期的模式大多是由政府出資設(shè)立土地信托公司,基本都是完全以政府為主導(dǎo),并不是真正意義上的土地信托,實(shí)際上只是集中出租土地經(jīng)營權(quán)。這里要說的是另外一種由商業(yè)信托公司為主導(dǎo)的模式,使土地經(jīng)營權(quán)的流轉(zhuǎn)更具有資本屬性,是一種市場化的運(yùn)作方式,是真正意義上的土地信托。

我國首個(gè)真正意義上的土地信托,就落在了安徽省宿州市,是由中信信托公司發(fā)行的,俗稱“中信1301”,其中第一期流轉(zhuǎn)土地有5400畝[10]。后來也稱作“宿州模式”被其他地區(qū)借鑒。具體表現(xiàn)為:由政府牽頭將農(nóng)民的土地集中起來,實(shí)際上是把土地的承包經(jīng)營權(quán)收集起來,作為信托資產(chǎn)。埇橋區(qū)區(qū)政府作為委托人,將這項(xiàng)信托資產(chǎn)委托給信托公司,也就是中信信托公司,農(nóng)民則作為受益人。中信信托公司作為受托人再把歸集的土地承包給安徽帝元農(nóng)業(yè)公司,帝元公司則以服務(wù)商的身份為中信信托公司提供服務(wù),負(fù)責(zé)對土地進(jìn)行開發(fā)、運(yùn)作、招商招租,實(shí)現(xiàn)土地的增值,獲得土地收益。中信信托則會在資本市場上進(jìn)行融資為帝元公司提供運(yùn)營和管理土地所需的資金,過程中,當(dāng)?shù)卣步o予了一些扶持。下面用圖7簡單描述運(yùn)行模式。

圖7 “宿州模式”土地信托流轉(zhuǎn)的運(yùn)行模式

土地信托流轉(zhuǎn)的模式讓農(nóng)民在基礎(chǔ)的地租之外還能獲取浮動(dòng)收益,并且可以推動(dòng)土地有序的流轉(zhuǎn)。但同時(shí)也存在著土地權(quán)屬不清晰,缺失中介機(jī)構(gòu)對土地使用權(quán)價(jià)值進(jìn)行評估,政府部門職位缺失,監(jiān)管不足,法律機(jī)制的保障不完善等問題需要解決。

(四)我國開展土地證券化的一些建議

第一,清晰的土地產(chǎn)權(quán)是土地證券化能夠順暢開展的前提,在美國,德國和日本的成功經(jīng)驗(yàn)中我們都可以看到,當(dāng)土地產(chǎn)權(quán)歸屬明晰了之后,農(nóng)民或者涉農(nóng)企業(yè)便可以自由地將自己擁有的土地以抵押,出售,入股等方式實(shí)現(xiàn)證券化,獲取更多的利益。而在我國幾種模式的實(shí)踐,都存在著因?yàn)楫a(chǎn)權(quán)不清晰而產(chǎn)生的問題。雖然我們國家實(shí)行的是土地私有制,但也可以通過土地改革的方式,賦予土地資產(chǎn)的屬性,從而進(jìn)一步實(shí)現(xiàn)證券化。因此,應(yīng)當(dāng)加快我們現(xiàn)行的土地權(quán)屬確認(rèn)登記工作的進(jìn)度,并且還要繼續(xù)深化農(nóng)村土地產(chǎn)權(quán)制度的改革。

其次,法律法規(guī)的完善可以保障土地證券化的運(yùn)行。市場的運(yùn)作過程本身就是具有波動(dòng)性的,我們需要法律法規(guī)作為運(yùn)行過程中的制度保障,同時(shí)也需要法律法規(guī)來約束證券化過程中的行為。因此應(yīng)當(dāng)在借鑒國外成熟經(jīng)驗(yàn)的基礎(chǔ)上,結(jié)合本國特色,修訂完善《證券法》《銀行法》《信托法》以及《農(nóng)村土地承包法》等相關(guān)法律法規(guī),才能夠使土地證券化得以健康發(fā)展。

再次,加快完善農(nóng)村金融市場的建設(shè)。證券化的過程必然需要金融機(jī)構(gòu)的配合,金融機(jī)構(gòu)所提供的服務(wù)質(zhì)量會直接影響整個(gè)過程的運(yùn)行,設(shè)立的業(yè)務(wù)范圍也會直接影響土地證券化發(fā)展的程度。此外,一些中介服務(wù)機(jī)構(gòu)也是必不可少的,我們需要專業(yè)的評估機(jī)構(gòu)對土地使用權(quán)的價(jià)值做出評估,需要第三方擔(dān)保機(jī)構(gòu)做出信用擔(dān)保,還需要評級機(jī)構(gòu)和增信機(jī)構(gòu)為證券化產(chǎn)品評級和增信。而目前我國農(nóng)村金融服務(wù)遠(yuǎn)遠(yuǎn)不夠,應(yīng)當(dāng)引導(dǎo)更多的金融機(jī)構(gòu)和中介機(jī)構(gòu)參與進(jìn)來,拓寬農(nóng)村金融的服務(wù)業(yè)務(wù),架起農(nóng)民和資本市場之間的橋梁,才能加快發(fā)展土地證券化。

最后,農(nóng)村土地證券化的發(fā)展離不開政府的支持。政府是農(nóng)民堅(jiān)實(shí)的后盾,農(nóng)民需要政府的指導(dǎo)和幫助,而且我國土地證券化開始的比較晚,沒有經(jīng)驗(yàn),更加需要政府來主導(dǎo)進(jìn)行推廣和協(xié)調(diào),還可以通過政府的補(bǔ)貼,稅收優(yōu)惠等政策為土地證券化提供支持,推動(dòng)土地證券化的發(fā)展,但同時(shí)還應(yīng)當(dāng)注意在政府的支持下,要避免政府過多的干預(yù),處理好政府有形的手和市場無形的手之間的關(guān)系。

[1]于麗紅,池麗旭,蘭慶高.農(nóng)村土地融資模式創(chuàng)新——農(nóng)地經(jīng)營權(quán)抵押貸款證券化探討[J].農(nóng)村經(jīng)濟(jì),2015(8):47-51.

[2]宋志秀,葛翔宇.土地資產(chǎn)證券化產(chǎn)品設(shè)計(jì)與風(fēng)險(xiǎn)防范[J].統(tǒng)計(jì)與決策,2012(6):152-155.

[3]Liu Yan-hong, Liu Jing. Fictitious Economy and Real Estate Securitization[A].In Proceedings of 2009 International Conference on Education Management and Engineering[C].2009: 1103-1107.

[4]王麗,蔡緯國.美國農(nóng)業(yè)金融支持研究[J].世界農(nóng)業(yè),2013(5):56-59.

[5]劉藝明,丁揚(yáng).德國土地空間整治對我國農(nóng)村土地綜合整理的啟示[J].經(jīng)營體制改革,2015(15):28-31.

[6]張楊,苗繪,田原.日本土地流轉(zhuǎn)信托模式的優(yōu)勢分析[J].世界農(nóng)業(yè),2016(9):131-135.

[7]房建恩.農(nóng)村土地“三權(quán)分置”政策目標(biāo)實(shí)現(xiàn)的經(jīng)濟(jì)法路徑[J].中國土地科學(xué),2017(1):80-87.

[8]劉興亞.安徽省“兩權(quán)”抵押貸款試點(diǎn)工作穩(wěn)步推進(jìn)[J].中國金融家,2016(6):74-76.

[9]張貴友,徐夢倩.安徽省土地股份合作社發(fā)展分析[J].中國農(nóng)民合作社,2017(1):45-46.

[10]徐海波.農(nóng)村土地信托流轉(zhuǎn)模式構(gòu)建研究[D].合肥:安徽大學(xué)(碩士學(xué)位論文),2015.

TheExperienceofForeignLandSecuritizationandDomesticPracticeAnalysis—TakeAnhuiProvinceforExample

ZHANG Mi, SONG Hua

(SchoolofEconomics,AnhuiUniversity,Hefei230601,China)

The problem of insufficient funds in rural finance has been one of the important obstacles to the development of “The Three Rural Issues” in China. In some developed countries, land securitization has become an important means of expanding the source of rural funds. Through the analysis of the land of the United States, Germany and Japan securitization experience, taking Anhui province as an example, this article introduces the several kinds of operating modes- land mortgage, land stock cooperatives and land trust — in the practical exploration in our country. Finally, the paper sums up the experience and makes suggestions on promoting land securitization in China.

rural land securitization; land mortgage; land stock cooperatives; land trust circulation

2017-05-20

安徽省科技廳軟科學(xué)課題“完善創(chuàng)業(yè)投資引導(dǎo)基金支持戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展研究”(1402052024)。

張咪(1993-),女,安徽壽縣人,碩士研究生,研究方向:金融理論與實(shí)務(wù);宋華(1963-),女,安徽六安人,碩士,副教授,碩士生導(dǎo)師,研究方向:金融理論與實(shí)務(wù)。

F301.3

A

1009-9735(2017)06-0044-05

猜你喜歡

商業(yè)文化(2022年9期)2022-06-02 13:13:54

客聯(lián)(2022年6期)2022-05-30 08:01:40

中國房地產(chǎn)·綜合版(2021年6期)2021-08-16 22:52:10

中國房地產(chǎn)·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

臺商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國房地產(chǎn)·綜合版(2017年5期)2017-06-02 10:18:00

中國工程咨詢(2017年12期)2017-01-31 02:57:00