我國(guó)商業(yè)銀行理財(cái)產(chǎn)品營(yíng)銷(xiāo)影響因素的問(wèn)卷調(diào)查研究

2017-12-21 19:09:37徐吟川嚴(yán)佳慧

時(shí)代經(jīng)貿(mào) 2017年25期

徐吟川 嚴(yán)佳慧

[摘要]本文通過(guò)線上和線下問(wèn)卷調(diào)查的形式,對(duì)于商業(yè)銀行理財(cái)產(chǎn)品的潛在客戶共發(fā)放回收了344份有效問(wèn)卷,通過(guò)對(duì)結(jié)果進(jìn)行匯總,并使用Logit最大似然估計(jì)方法對(duì)于數(shù)據(jù)進(jìn)行了回歸分析,分析了影響當(dāng)前我國(guó)銀行理財(cái)產(chǎn)品需求的主要因素(包括客戶性別、年齡、收入、教育程度、風(fēng)險(xiǎn)偏好等)。最后結(jié)合以上研究結(jié)果以及當(dāng)前理財(cái)產(chǎn)品發(fā)展情況,從產(chǎn)品營(yíng)銷(xiāo)(市場(chǎng)定位、市場(chǎng)細(xì)分)、產(chǎn)品渠道、產(chǎn)品定價(jià)等方面提出可采取的相關(guān)營(yíng)銷(xiāo)策略完善建議,以及該營(yíng)銷(xiāo)策略實(shí)施的保障措施。

[關(guān)鍵詞]商業(yè)銀行;理財(cái);影響因素

一、問(wèn)卷調(diào)查結(jié)果

這次調(diào)研主要目的是了解商業(yè)銀行個(gè)人客戶的基本信息、個(gè)人客戶購(gòu)買(mǎi)個(gè)人理財(cái)產(chǎn)品的情況、購(gòu)買(mǎi)意愿、理財(cái)需求等,采取線上、線下方式同時(shí)進(jìn)行問(wèn)卷調(diào)研,通過(guò)對(duì)回收的有效問(wèn)卷進(jìn)行統(tǒng)計(jì)與分析。調(diào)研時(shí)間為2017年1月10日至2017年2月10日,此次調(diào)研共回收360份問(wèn)卷,其中線下發(fā)放并回收問(wèn)卷113份,線上回收問(wèn)卷共247份,經(jīng)過(guò)對(duì)問(wèn)卷的進(jìn)一步整理與校驗(yàn),剔除其中作答內(nèi)容前后有矛盾或未答完等無(wú)效問(wèn)卷16份,總共回收有效問(wèn)卷344份。

(一)被調(diào)查者基本情況

根據(jù)本次所回收的調(diào)查問(wèn)卷,對(duì)此次調(diào)查對(duì)象的個(gè)人基本信息情況進(jìn)行統(tǒng)計(jì),通過(guò)對(duì)基本信息的統(tǒng)計(jì)可以看出,參與調(diào)查的對(duì)象中男性客戶比女性客戶多,其中男性客戶200人,女性客戶144人;在年齡方面來(lái)看,主要是集中在23-60歲人群,有331人,占比高達(dá)96%;參與調(diào)研的人群主要是大專(zhuān)及以上學(xué)歷,有339人;從職業(yè)來(lái)看,從事國(guó)家公務(wù)員或事業(yè)單位的有20人、從事公司職員或工人的有150人、從事企業(yè)高管的有82人、個(gè)體工商戶為38人,從事其他的有54人。

在家庭年收入方面來(lái)看,年收入小于15萬(wàn)的有86人,年收入15~30萬(wàn)的有114人,年收入31~50萬(wàn)的有72人,年收入51~100萬(wàn)的有52人,年收入大于100萬(wàn)的有20人。

綜合來(lái)看,參與本次調(diào)研的客戶群體有以下特點(diǎn):20~30歲年齡段的客戶中擁有高學(xué)歷者居多,但他們的工作經(jīng)歷較少時(shí)間較短,年收入大多在30萬(wàn)元以下;年齡在31~45歲的客戶群中大多是大專(zhuān)或本科學(xué)歷,他們工作經(jīng)驗(yàn)豐富,年收入相對(duì)高一些;個(gè)體工商戶和企業(yè)高管主要集中在46~60歲的客戶群體中,他們學(xué)歷水平層次不齊有高學(xué)歷者也有低學(xué)歷者,年收入在31~100萬(wàn)元不等;60歲以上的客戶群體基本都已退休,收入低主要靠子女或者靠退休金、養(yǎng)老費(fèi)。

(二)被調(diào)查者理財(cái)購(gòu)買(mǎi)情況

將調(diào)查結(jié)果進(jìn)行統(tǒng)計(jì),經(jīng)常購(gòu)買(mǎi)個(gè)人理財(cái)產(chǎn)品的有68人,202人在有合適產(chǎn)品時(shí)會(huì)選擇購(gòu)買(mǎi)理財(cái)產(chǎn)品,很少購(gòu)買(mǎi)理財(cái)產(chǎn)品的有53人,21人雖然沒(méi)購(gòu)買(mǎi)過(guò)理財(cái)產(chǎn)品但是有意愿購(gòu)買(mǎi)。由此來(lái)看,當(dāng)前個(gè)人理財(cái)產(chǎn)品已成為大部分家庭投資的首選方式之一,也可以看出商業(yè)銀行個(gè)人理財(cái)產(chǎn)品在客戶心目中有較高的期望和認(rèn)可度。

在購(gòu)買(mǎi)理財(cái)方式的選擇上,更多的人(241人)傾向于去銀行營(yíng)業(yè)網(wǎng)點(diǎn)面對(duì)面購(gòu)買(mǎi)理財(cái)產(chǎn)品。其次再是通過(guò)網(wǎng)上銀行(53人)和手機(jī)銀行(41人)購(gòu)買(mǎi)產(chǎn)品。由此也可以看出,目前我國(guó)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品在電子銀行方面的營(yíng)銷(xiāo)以及宣傳還有待加強(qiáng)。

有關(guān)個(gè)人理財(cái)產(chǎn)品類(lèi)型傾向方面的問(wèn)題中,選擇“保本收益浮動(dòng)型”的客戶有57%,選擇“收益保證型”的有32%的客戶,而選擇“非保本收益浮動(dòng)型”的客戶僅有11%。由此看來(lái),僅有少部分客戶是風(fēng)險(xiǎn)偏好型的。

在購(gòu)買(mǎi)過(guò)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品的客戶中,有268人購(gòu)買(mǎi)過(guò)商業(yè)銀行發(fā)行的理財(cái)產(chǎn)品,196人購(gòu)買(mǎi)過(guò)基金,購(gòu)買(mǎi)過(guò)保險(xiǎn)的有145人,購(gòu)買(mǎi)過(guò)外匯的有108人,有65人購(gòu)買(mǎi)過(guò)貴金屬。其中購(gòu)買(mǎi)過(guò)2-3種理財(cái)產(chǎn)品的人數(shù)最多,而5種理財(cái)產(chǎn)品都買(mǎi)過(guò)的客戶極少。

愿意購(gòu)買(mǎi)1萬(wàn)元以下的理財(cái)產(chǎn)品的有5人,愿意購(gòu)買(mǎi)1~5萬(wàn)元理財(cái)產(chǎn)品的有100人,愿意花5-20萬(wàn)元購(gòu)買(mǎi)理財(cái)產(chǎn)品的有220人,愿意購(gòu)買(mǎi)20-50萬(wàn)元理財(cái)產(chǎn)品的有14人,愿意花50萬(wàn)元以上購(gòu)買(mǎi)理財(cái)產(chǎn)品的有5人。

有關(guān)“購(gòu)買(mǎi)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品的理由”統(tǒng)計(jì)中發(fā)現(xiàn),得票數(shù)最高的是“收益率滿意”選項(xiàng)為323票,其次是“品牌信任度高”選項(xiàng)為310票,再次是“風(fēng)險(xiǎn)比較小”選項(xiàng)為281票,而得票數(shù)最少的是“營(yíng)銷(xiāo)人員的專(zhuān)業(yè)服務(wù)質(zhì)量”,僅有126人選擇。

(三)理財(cái)指導(dǎo)需求統(tǒng)計(jì)

有關(guān)對(duì)待理財(cái)經(jīng)理建議態(tài)度的問(wèn)題,選擇完全委托理財(cái)經(jīng)理購(gòu)買(mǎi)理財(cái)產(chǎn)品有50人,選擇作為購(gòu)買(mǎi)時(shí)重要考慮因素的有150人,選擇適當(dāng)考慮理財(cái)經(jīng)理建議的基礎(chǔ)上做出自己的決定的有114人,選擇理財(cái)經(jīng)理的建議沒(méi)有多大意義,不予考慮的客戶僅有30人。總體來(lái)看,大部分客戶在購(gòu)買(mǎi)理財(cái)產(chǎn)品時(shí)受理財(cái)經(jīng)理的影響較大。

在關(guān)于最想得到的理財(cái)服務(wù)類(lèi)型問(wèn)題中,選擇“專(zhuān)業(yè)理財(cái)建議”的客戶有37%,有21%的客戶選擇“長(zhǎng)期理財(cái)規(guī)劃”,17%的客戶選擇“一對(duì)一的專(zhuān)屬理財(cái)服務(wù)”,有15%的客戶選擇“個(gè)性理財(cái)設(shè)計(jì)”,選擇“理財(cái)知識(shí)講座”的客戶有8%,有2%的客戶選擇“其他”。

在關(guān)于“購(gòu)買(mǎi)過(guò)或有意愿購(gòu)買(mǎi)境內(nèi)外資銀行的個(gè)人理財(cái)產(chǎn)品”的問(wèn)題中,有105人購(gòu)買(mǎi)過(guò)境內(nèi)外資銀行的個(gè)^理財(cái)產(chǎn)品,有157人選擇“有意愿購(gòu)買(mǎi)”,82人選擇“不做考慮”的選項(xiàng)。由此來(lái)看,國(guó)內(nèi)外資銀行給我國(guó)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品帶來(lái)了較大的競(jìng)爭(zhēng)壓力。

二、基于Logit模型的實(shí)證分析

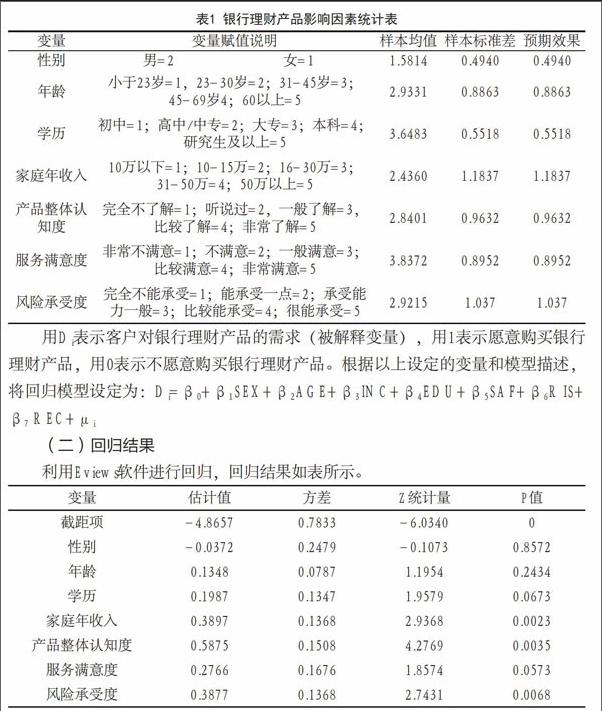

參照其他研究文獻(xiàn),可以總結(jié)出幾個(gè)方面對(duì)銀行理財(cái)產(chǎn)品需求有所影響,分別是:客戶性別、年齡、家庭年收入、學(xué)歷、客戶對(duì)產(chǎn)品整體認(rèn)知度、對(duì)服務(wù)的滿意度、對(duì)理財(cái)產(chǎn)品的風(fēng)險(xiǎn)承受度(風(fēng)險(xiǎn)偏好)。

綜合設(shè)計(jì)的問(wèn)卷調(diào)查中也已經(jīng)包含了對(duì)以上影響因素的調(diào)查。為了將這些變量對(duì)銀行理財(cái)產(chǎn)品需求的影響程度進(jìn)行分析,提出以下可能的對(duì)于理財(cái)產(chǎn)品購(gòu)買(mǎi)的影響因素:

因素一為性別,同性別的客戶所承受的各種責(zé)任、壓力不同,導(dǎo)致理財(cái)需求在不同性別中存在差異,所以性別對(duì)銀行理財(cái)產(chǎn)品需求有一定的影響;因素二為年齡,因?yàn)樯芷诘牟煌鱾€(gè)年齡層客戶對(duì)各方面的需求也不同,所以年齡對(duì)理財(cái)產(chǎn)品需求有一定影響。因素三為受教育程度,學(xué)歷較高的客戶對(duì)財(cái)富管理更加理性,理財(cái)觀念更開(kāi)放,可能會(huì)產(chǎn)生更多的理財(cái)需求,所以學(xué)歷高低對(duì)銀行理財(cái)產(chǎn)品需求也有一定影響,且學(xué)歷越高,需求越大。因素四為收入,家庭收入的增加在一定程度上可能會(huì)刺激銀行理財(cái)產(chǎn)品需求的增加,因?yàn)槔碡?cái)產(chǎn)品具有增加收益、進(jìn)行投資的功效。因素五為對(duì)理財(cái)產(chǎn)品認(rèn)知度,整體認(rèn)知度對(duì)理財(cái)產(chǎn)品需求有影響,客戶對(duì)理財(cái)產(chǎn)品的整體認(rèn)知度越高,對(duì)理財(cái)產(chǎn)品的需求越大。因素六為對(duì)于理財(cái)產(chǎn)品服務(wù)滿意度,由于不同客戶對(duì)理財(cái)產(chǎn)品服務(wù)的感受度不同,也會(huì)影響客戶對(duì)理財(cái)產(chǎn)品的需求。客戶對(duì)理財(cái)產(chǎn)品服務(wù)的滿意度越高,對(duì)理財(cái)產(chǎn)品的需求越大。因素七為風(fēng)險(xiǎn)偏好,銀行理財(cái)產(chǎn)品的風(fēng)險(xiǎn)比股市等投資要小,客戶風(fēng)險(xiǎn)承受度越小,對(duì)銀行理財(cái)產(chǎn)品的需求越大。以上七個(gè)影響因素,在本文中作為解釋變量,分別用SEX,AGE,EDU,INC,REC,SAT和RIS表示。這些變量在本次問(wèn)卷調(diào)查和回歸分析中的基本說(shuō)明和均值標(biāo)準(zhǔn)差等情況如下表所示。

從回歸結(jié)果來(lái)看,銀行理財(cái)產(chǎn)品需求受各因素影響如下:性別與年齡對(duì)銀行理財(cái)產(chǎn)品需求有一定影響,但顯著程度略小;學(xué)歷對(duì)銀行理財(cái)產(chǎn)品需求影響較為顯著,且學(xué)歷越高,對(duì)產(chǎn)品需求越大;家庭收入對(duì)銀行理財(cái)產(chǎn)品需求影響顯著,且家庭收入越高,對(duì)產(chǎn)品需求越大;產(chǎn)品整體認(rèn)知度對(duì)銀行理財(cái)產(chǎn)品影響顯著,且認(rèn)知度越高,對(duì)產(chǎn)品需求越大;客戶服務(wù)滿意度對(duì)銀行理財(cái)產(chǎn)品影響較為顯著,且滿意度越高,對(duì)產(chǎn)品需求越大;客戶產(chǎn)品風(fēng)險(xiǎn)承受度對(duì)銀行理財(cái)產(chǎn)品影響較為顯著,且風(fēng)險(xiǎn)承受度較小時(shí)對(duì)銀行理財(cái)產(chǎn)品需求較大。

三、總結(jié)

我國(guó)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品營(yíng)銷(xiāo)中存在的主要問(wèn)題有:營(yíng)銷(xiāo)渠道單一、產(chǎn)品同質(zhì)化問(wèn)題嚴(yán)重、綜合型專(zhuān)業(yè)人才缺乏,服務(wù)理念缺乏以及售后服務(wù)和客戶維護(hù)不到位等問(wèn)題有待解決。目前我國(guó)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品營(yíng)銷(xiāo)所面臨的新環(huán)境,也就是機(jī)會(huì)與威脅并存的情況,一方面是市場(chǎng)需求旺盛市場(chǎng)潛力大、良好的互聯(lián)網(wǎng)技術(shù)。

另一方面居民對(duì)理財(cái)意識(shí)的缺乏,銀行的分業(yè)經(jīng)營(yíng)與各種體制對(duì)理財(cái)產(chǎn)品的發(fā)展產(chǎn)生著制約。要想抓住新機(jī)會(huì)、克服所面臨的威脅,商業(yè)銀行應(yīng)該對(duì)市場(chǎng)進(jìn)行準(zhǔn)確的定位和進(jìn)行有效的市場(chǎng)細(xì)分,以客戶為核心來(lái)開(kāi)發(fā)出差異化的個(gè)性理財(cái)產(chǎn)品,并按一定準(zhǔn)則制定出科學(xué)化的價(jià)格差別,再進(jìn)行多渠道的積極營(yíng)銷(xiāo)。與此同時(shí),商業(yè)銀行為了實(shí)現(xiàn)這些措施,應(yīng)該要樹(shù)立正確的服務(wù)理念和營(yíng)銷(xiāo)觀念、有針對(duì)性地培養(yǎng)出專(zhuān)業(yè)化的高質(zhì)量理財(cái)相關(guān)人員、增強(qiáng)市場(chǎng)環(huán)境的調(diào)查與監(jiān)測(cè)。endprint

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技視界(2016年20期)2016-09-29 13:45:52

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18