我國企業社會責任會計信息披露現狀研究

2017-09-13 09:13:51黃雅玲

時代金融 2017年23期

關鍵詞:信息披露

【摘要】“蒼穹之下”的播出把霧霾推上了熱搜話題,從而第二產業承擔的社會責任情況再次受到人們廣泛關注,而企業社會責任會計信息披露報告是人們衡量企業履行社會責任情況的渠道之一。文章以2015年20%第二產業上市公司為樣本,建立社會責任會計信息披露得分指標,采用聚類分析和描述性統計分析方法,研究當下我國企業社會責任會計信息披露的現狀,分析其背后原因并提出相應的對策建議。

【關鍵詞】社會責任會計 信息披露 第二產業 聚類分析

改革開放以來,我國經濟快速發展,但也出現了一些企業片面追求微觀利益的傾向和弊端,暴露出環境污染日趨嚴重、假冒偽劣產品層出不窮、職工利益得不到保證等問題,并引發一系列社會矛盾。特別是第二產業帶來的環境問題引起人們的關注,2015年柴靜的“蒼穹之下”把霧霾問題推上了熱搜話題,企業承擔的社會責任逐漸受到廣泛關注。黨的十八大提出“大力推進生態文明建設”、“實現中華民族永續發展”,首次將“生態文明”納入建設中國特色社會主義事業的總布局。企業作為社會中的一個成員,可持續發展觀要求企業不僅要關注自身利益,更需要注重能給社會帶來的無形效益,特別是對生態環境應該負起一定的社會責任。

本文以第二產業20%的上市公司為樣本進行數據分析,從整體角度解釋第二產業社會責任信息披露水平,并進行聚類分析。深入分析當前社會責任會計信息披露的現狀并提出相應改進意見,不僅對社會責任會計信息披露問題的理論和實踐研究有一定的促進意義。

一、理論回顧與研究設計

(一)企業社會責任會計信息披露評價的研究現狀

自從1968年美國會計學家戴維·林諾提出“社會責任會計”概念之后,學術界便展開對此話題的研究。Abbott and Monsen(1979)首次量化社會責任信息披露,按照是否披露為標準進行打分,即有披露得1分,否則不得分,為以后信息披露指數化的應用開辟了先河。[1]Cambell(2003)采用內容分析法,通過報告字數的多少來量化企業社會責任的信息披露程度;而Hanifa and Cooker(2007)在評價企業社會責任會計信息披露水平時采用指數法[2]。雖然各學者在對社會責任信息披露內容研究上各有側重點和不同點,但都包括如下五個大類:環境、能源、雇員、社區、消費者。

國內對社會責任研究起步較晚,但追隨國際步伐,逐步加強相關研究,完善相關準則規定。李立清、李燕凌(2005)通過勞動者權益、人權保障、社會責任履行管理、企業商業道德以及社會慈善行為五個方面建立社會責任會計信息披露指標體系,這是第一個針對中國企業狀況建立的全面評價體系。[3]隨后,這種通過指數法來建立指標體系衡量信息披露的方法得到了學術界廣泛接受。李正(2007)認為指數法是評價我國企業社會責任會計信息披露的最佳方法。[4]在2011年中央提出應該從9個方面來建立社會責任信息披露評價體系后,周苗苗(2012)簡化為4個方面(投資者、政府、員工、消費者)來建議信息披露體系。[5]周浩(2013)通過從社會責任、經濟發展、環境保護、社會進度四個方面建立指標體系,采用likert五級打分法建立金屬行業的相關信息披露指標體系。[6]

縱觀國內外學者對企業社會責任會計信息披露指標體系構建,指數法在相關研究中得到廣泛的應用,主要是由于通過指數化,把描述性信息數字化,使企業的利益相關者能夠準確快速地獲得有用信息。

(二)研究設計

1.樣本來源。本文采用隨機抽樣的方式,選取2015年滬深A股有進行社會責任會計信息披露的20%第二產業上市公司的數據為樣本,一共有186個樣本,分別取自采礦業13家、制造業148家、電力、熱力、燃氣及水生產和供應業15家、建筑業10家。本文數據主要來源于CSMAR和巨潮資訊網。

2.指標體系構建。本文依據第二產業的行業特征,綜合侯艷楠和周浩的指標體系,認為指標體系不僅應該反映企業對利益相關者的責任,還應該反映企業的環境責任以及企業的社會公益行為,故將從以下7個大類,21個分類來建立企業社會責任會計信息披露指標,即股東權益類(研發投入、披露定期報告)、員工問題類(員工安全和健康、員工業績評價標準、員工培訓、員工其他福利)、消費者問題類(產品的安全與質量提高、售后服務及反饋問題處理)、債權人權益保護(債務本金及利息的償還)、社區社會責任類(納稅貢獻、公益慈善捐贈、本年新增就業崗位貢獻、推動科技創新、安全生產、其他社會貢獻)、環境問題類(控制污染、節能減排、開發有利于環境保護的產品、其他環保貢獻)、社會責任制度建設及改善措施類(不足之處、改善措施)。若沒有披露相關信息計0分,有披露描述性信息得1分,有量化披露或者有具體實施措施記2分,故指標總得分最高為42分,其中股東權益類4分、員工問題類8分、消費者問題類4分、債權人權益保護2分、社區社會責任類12分、環境問題類8分、社會責任制度建設及改善措施類4分。

二、分析結果及評價

對186個樣本進行聚類分析和描述性統計,分析結果如下

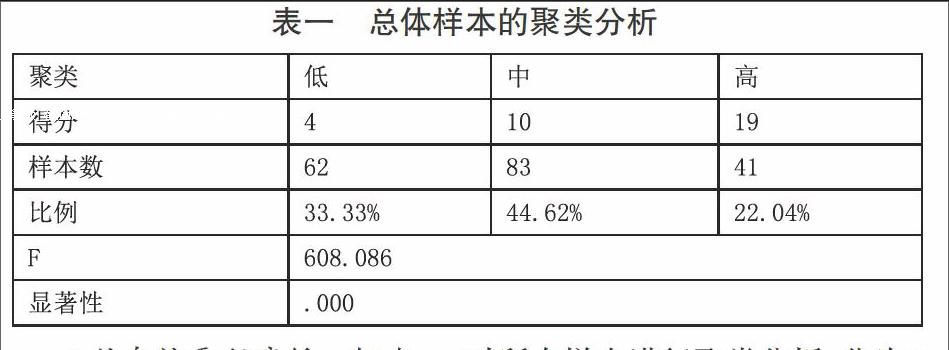

1.信息披露程度低。如表一,對所有樣本進行聚類分析,分為3類,均通過顯著性檢驗。分析結果顯示,樣本公司的信息披露得分總體上不理想,盡管屬于第三類高得分的聚類,其得分也才19分,和總得分42分差距較大,而低得分和中等得分的比重高達78%,說明上市公司進行社會責任會計信息披露程度較低。此外,只有18.6%的數據是進行了量化,而大部分數據只是簡單的文字表述。

2.信息披露內容差異較大。筆者對第二產業四個行業各指標進行具體分析,各行業間披露指標得分差距并不大,幾乎沒有一家公司全面披露相關社會責任信息,整體總體得分偏低(采礦業13.31、制造業9.29、電力電熱燃氣及水生產和供應業10.40、建筑業12.50)。,此外由于第二產業行業特征,各公司對環境問題類的信息披露比其他指標較為詳細。但對比各指標的最低分和最高分可知,各公司在進行信息披露的詳細程度和內容上偏差非常大。endprint

3.披露方式和內容較隨意。樣本數據中參照CRI《可持續發展報告指南》進行披露的只有30家,大部分公司都是主觀上決定披露的內容和格式。此外,只有1家公司的社會責任報告有經過第三方機構審驗,可見上市公司公布的社會責任報告缺乏權威性。筆者在收集各上市公司社會責任會計信息披露的情況時,發現各公司信息披露的形式、內容及格式都沒有統一標準,且各公司之間披露涉及的范圍相差較大,例如采礦業沒有披露債權人權益保護類的任何信息。

三、完善我國企業社會責任會計信息披露的對策

(一)完善法律環境,提高社會責任意識

廣大企業的社會責任意識薄弱,沒有意識到承擔社會責任帶來的隱形收益,他們往往以犧牲利益相關者及環境為代價片面追求利潤最大化,這種薄弱的社會意識必然導致他們不會主動披露社會責任報告,即使披露,其內容的豐富度較低。這就要求從客觀上建議一個法律氛圍濃重的環境,完善與社會責任有關的立法工作,進而推動社會責任會計信息披露的發展,改變當前我國企業社會責任會計信息披露的消極狀態。我國的政府部門及各相關部門應當針對我國企業履行社會責任的現狀,結合國內的實際情況,制定出具備可操作性的法律法規,出臺相應的社會責任會計信息披露的法律法規、相關準則和指南。

(二)加強社會責任會計理論體系的研究,制定相關會計準則

與發達國家相比,我國的社會責任會計尚處于認識與探索階段,還沒有形成完整的理論框架,因此無法有效地指導實務操作。社會責任會計作為一個綜合性較強的研究領域,目前我國缺乏從多學科角度來研究此問題,這也在一定程度上阻礙了社會責任會計的發展。由于我國目前尚未建立起一套較為完善的社會責任會計理論框架,特別是在社會責任如何量化計量,以及如何準確報告上的研究不足,導致我國社會責任會計發展緩慢,各企業的社會責任報告內容大相徑庭。統一明確的相關準則或指導指南是企業處理社會責任會計的基本依據和原則,避免企業相關信息披露的隨意性和不規范性。

(三)完善審計制度,加強第三方監督

目前我國第二產業的所有行業接受第三方審驗的比例極低,其披露的相關信息可靠性和可信度都較低,這就要求企業的社會責任報告應該同財務報告一樣,主動聘請獨立的第三方機構為其審驗。第三方機構作為獨立的一方,其出具的審計意見較為客觀,有助于提高企業社會責任報告的可信度,促進會計目標決策有用觀的實現。此外,完善的審計制度使得第三方獨立機構在審驗企業的社會責任報告時有清晰明確的執行依據,進而提高企業在披露社會責任會計信息的規范性、公允性、真實性和可比性。

參考文獻

[1]Monsen and Abbo.Modes of the corporate decision to disclose social information[J].Accounting,Auditing and Accountability Journal,1979(7):112-113.

[2]Hanifa and Cooker.The Social Responsibility and corporate social transparency.Harvard Law Review,1999(12):66-68.

[3]李立清,李燕凌.企業社會責任研究[M].北京:人民出版社,2005:26-29.

[4]李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007(07):3-11.

[5]周苗苗.企業社會責任會計信息披露體系的完善——源于科斯定理的思考[J].現代商業,2012(27):181-182.

[6]周浩.金屬上市公司社會責任會計信息披露評價指標設計與應用[M].湖南大學,2013.

作者簡介:黃雅玲(1993-),女,漢族,福建泉州人,福建師范大學經濟學院會計學碩士研究生,研究方向:財務會計理論。endprint

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49