海南農業保險支付意愿及其影響因素研究

2017-09-09 13:34:40王芳張賽麗

中國集體經濟 2017年24期

關鍵詞:影響因素

王芳+張賽麗

摘要:文章利用logistic回歸分析方法研究海南農業保險的支付意愿及其影響因素,研究結果表明:對農業保險支付意愿具有顯著影響的因素有受訪者的種養規模,農業收入占家庭收入比重,對農業保險的認知程度,保費補貼比例。在研究結論的基礎上,文章提出促進海南農業保險發展的對策建議:提高農戶參加農業保險的組織化程度;加大財政支持力度,擴大農業保險覆蓋面;擴大宣傳,提高農民對農業保險的認知;加大指數保險的推廣應用。

關鍵詞:農業保險;支付意愿;影響因素;海南

一、數據來源

(一)問卷調查

本研究通過網絡和實地調查收集所需數據。一方面通過網絡收集完成有效調查問卷100份;另一方面通過實地走訪完成有效調查問卷207份,實地走訪主要在海南的儋州市、臨高縣、澄邁縣和海口市進行,在每個市縣隨機調查60個農戶,總共調查240戶,問卷有效率達86.3%。總共收集有效調查問卷307份。

(二)調查的主要內容

調查問卷主要包括五方面內容:1. 受訪者基本情況。包括性別、民族、年齡、受教育程度、家庭總人口,農業勞動人口等。2. 受訪者農業生產情況。包括種養規模、種養年限、農業收入占家庭收入比重等。3. 調查自然災害的影響。災害對農戶的生產生活影響、受災次數、災害類型、防范農業風險措施、災害損失。4. 受訪者對農業保險認知情況。包括對保險的了解程度、需要的險種、保險宣傳渠道、保費補貼比例。5. 農戶購買農業保險的意愿及行為。農戶是否購買農業保險、購買的農業保險險種、購買農業保險意愿行為的原因。

二、模型選擇及變量說明

(一)模型選擇

現實經濟生活中,可以將諸多現象歸納為兩種選擇結果,或者劃分為兩種可能,即二元選擇問題。為方便研究,通常將這兩種狀態分別用 0 和 1 來表示。通過大量的統計數據分析后,會發現選擇結果與影響因素之間具有一定的因果關系。Logistic 回歸模型就是用于揭示這一因果關系的重要工具。

當被解釋變量是非度量變量時,可以用判別分析揭示因果關系,當被解釋變量只有兩組時,Logistic 回歸模型更受歡迎。主要原因是:1. 判別分析依賴于嚴格的多元正態性和協差陣相等的假設,而該條件在很多情況下是達不到的。Logistic 回歸沒有類似的假設,并且即使假設不滿足時,結果也會非常穩定。2. 即使滿足假設,研究者仍然偏好 Logistic 回歸。因為 Logistic 回歸與回歸分析相類似,兩者既可以包含非線性效果和大范圍的診斷,又都有直接的統計檢驗。Logistic 回歸等同于兩組的判別分析,在大多數情況下往往更加適用。3. Logistic 回歸對于自變量沒有要求,無論是度量變量還是非度量變量都可以進行回歸。因此,本文選擇 Logistic 回歸作為實證分析方法。

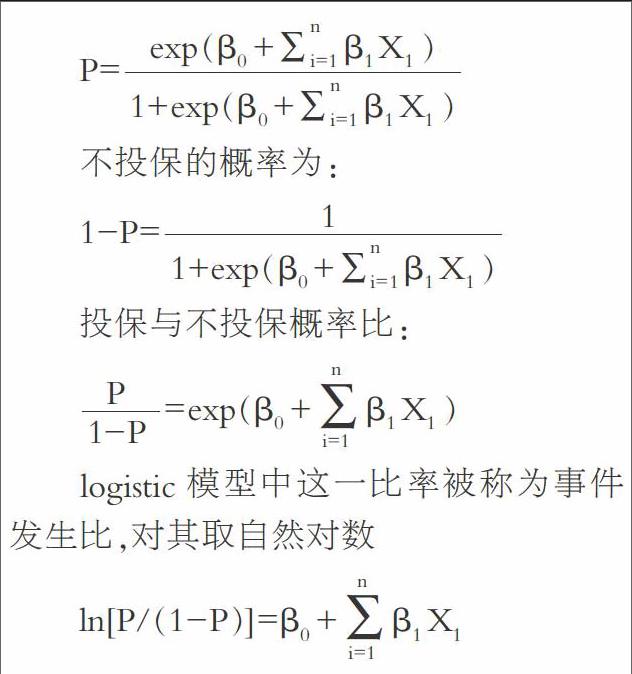

在模型中,將農戶是否投保設為被解釋變量,用 y 表示。 y=1 表示農戶投保農業保險,y=0 表示農戶沒有投保農業保險。將農戶的投保概率記為 P,它與自變量 X1,X2,…,Xn之間的 Logistic 回歸模型為:

(二)變量說明

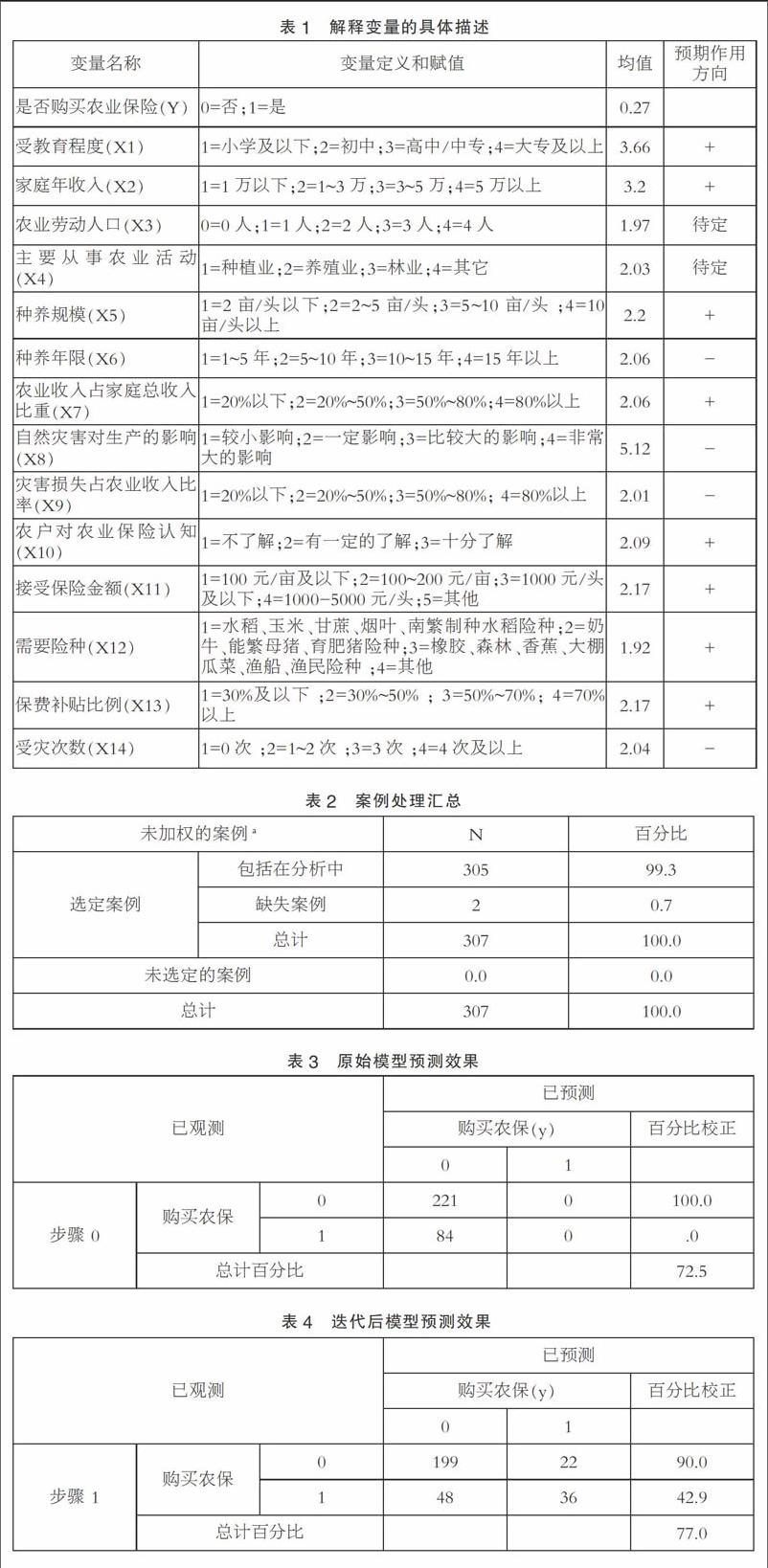

各解釋變量的具體說明見表1所示。

(三)模型結果分析

本文運用 SPSS17.0,采用最大似然估計向后(條件)篩選法,即先將以上14個變量全部引入回歸模型方程,然后對變量的顯著性進行檢驗,在不顯著的變量中,將 F 值最小的變量剔出,再重新擬合回歸模型方程,并進行各種檢驗,直到方程中所有變量基本顯著為止。本模型中共包括案例307個,缺失案例數與未選定案例數皆為 2,滿足模型所需的足夠的樣本容量。選入標準α=0.05,剔除標準α=0.10。案例處理匯總情況見表2所示。

在只有常數項而沒有自變量初始模型中,模型預測的正確率達 72.5%。原始模型預測效果見表3所示。

經過20次迭代后,模型最終的預測正確率可達 88.6%,比模型中只有常項時提高了 4.5%。迭代后模型預測效果見表4所示。

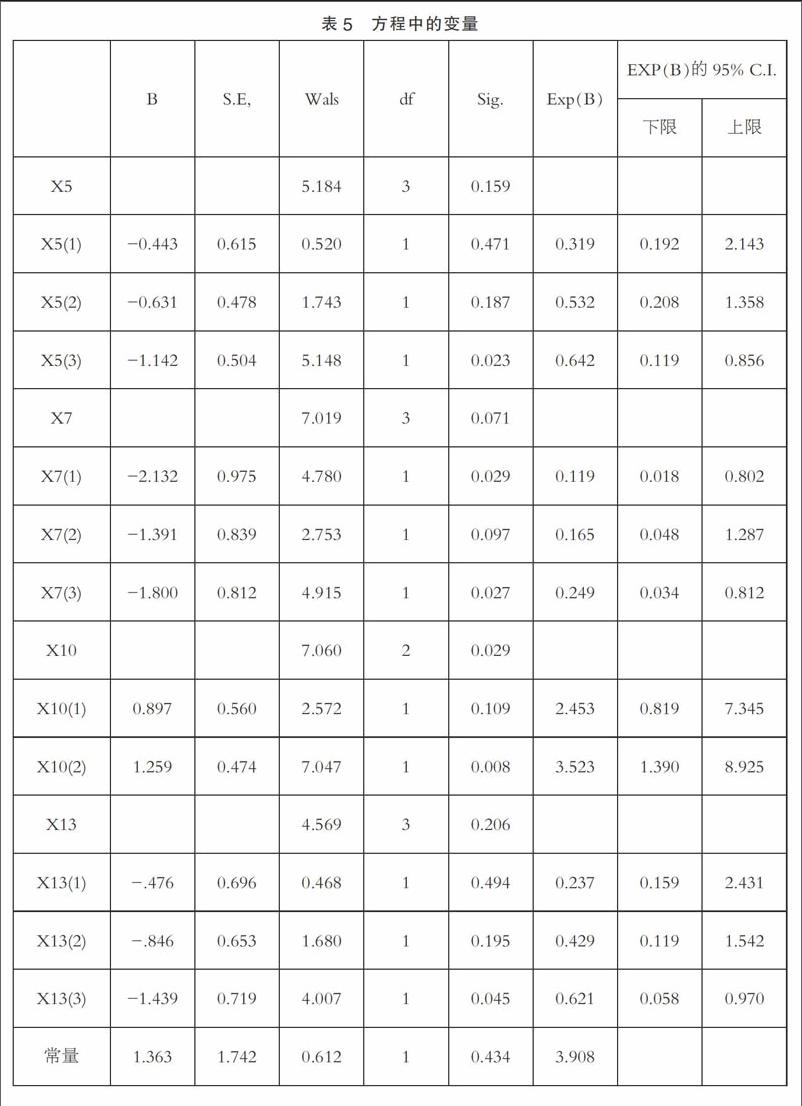

迭代最終變量如表 5 所示,對農戶的投保意愿具有顯著影響的變量有4個:種養規模,農業收入占家庭總收入比重,對農業保險的認知和保費補貼比例。

1. 顯著因素

(1)種養規模(X5)。農戶種養規模達到2~5畝/頭時,是2畝/頭以下的投保意愿0.319倍;農戶種養規模達到5~10畝/頭時,是2畝/頭以下的投保意愿0.532倍;農戶種養規模達到10畝/頭以上時,是2畝/頭以下的投保意愿0.642倍。說明規模越大,農戶投保意愿越強烈。

(2)農業收入占家庭總收入比重(X7)。農業收入占家庭總收入比重在20%~50%時,是20%以下的投保意愿0.119倍;農業收入占家庭總收入比重在50%~80%是20%以下的投保意愿0.165倍;農業收入占家庭總收入比重在80%以上時,是20%以下的投保意愿0.249倍。說明農業收入占家庭總收入比重越高,投保意愿越強烈。

(3)農戶對農業保險認知(X10)程度。農戶對農業保險認知達到“有一定的了解”是“不了解”的投保意愿2.453倍;農戶對農業保險“十分了解”是“不了解”的投保意愿3.523倍。說明農戶對農業保險認知程度越高,投保需求越強烈。

(4)保費補貼比例(X13)。保費補貼比例在30%~50%是30%及以下的投保意愿0.237倍;保費補貼比例在50%~70%是30%及以下的投保意愿0.429倍;保費補貼比例在70%以上是30%及以下的投保意愿0.621倍。說明政府保費補貼比例越高,投保意愿越強烈。

2. 不顯著因素

受教育程度、家庭年收入、農業勞動人口、農業活動、種養年限、自然災害對生產的影響、災害損失占農業收入比例、接受保險金額、需要險種、受災次數這10個因素沒有被納入最終的方程結果中,對農戶投保意愿的影響并不顯著。endprint

三、對策建議

(一)提高海南農業的產業化和規模化程度

實證研究結果表明,種養規模越大,購買農業保險的需求越強烈。我國家庭聯產承包責任制下的小規模分散經營,戶均耕地面積僅為0.5 hm2。一方面,小規模分散經營的農戶可以通過多樣化生產經營、非農就業等分散風險;另一方面,農業生產的小規模經營會使利益下降,農業收入占家庭收入的比重不斷下降,從而購買農業保險的意愿下降,造成農戶對農業保險的有效需求不足。

農業產業化和規模化程度的提高,使得投入增多,收獲總量增大,產業化規模化的農業對現代知識、技術和資本等現代農業生產要素的依賴增加,農業風險會更集中,受災的可能性會更大,受災后損失也會更大,因此產業化規模化經營主體有更強的風險意識,對農業保險的需求更強烈。因此,應通過各種途徑如提高農民組織化程度、加速土地流轉和提高農業社會服務規模化等提高海南農業的產業化規模化程度,從而提升農業經營主體對農業保險的有效需求。

(二)加大財政支持力度,擴大農業保險覆蓋面

目前,各級財政對海南農業保險的補貼比例已經比較高,但海南省農業保險品種相對較少,農民選擇范圍有限。海南省農業保險試點險種主要按中央補貼險種開辦的,有橡膠樹保險、水稻保險、能繁母豬保險、育肥豬保險等。雖然針對一些特色作物開展了地方特色險種,如香蕉保險、芒果保險、大棚瓜菜保險、制種保險、荔枝價格指數保險、檳榔價格指數保險、蔬菜價格指數保險等,但承保面相當有限,如2016年香蕉承保面積為5.3萬畝,而香蕉總種植面積為48萬畝,承保面僅占11%,2016年芒果承保面積為1.5萬畝,僅占總種植面積的2%,海南民營橡膠樹風災保險承保規模僅有22萬畝左右,約占民營橡膠總面積的5%。因此,政府應該加大投入,擴大海南農業保險各險種的覆蓋面。

(三)擴大宣傳,提高農民對農業保險的認知

實證分析結果表明,農戶對于農業保險的認知程度是影響農戶參加農業保險的重要因素,農戶對農業保險認知程度越高,則農戶購買農業保險的意愿越強烈。在了解農戶對農業保險的認知時發現,有20.5%的農戶對農業保險十分了解,49.5%的農戶對農業保險有一定的了解,30%的農戶對農業保險一無所知。因此,政府和保險公司需要加大農業保險宣傳力度,提高農民的農業保險意識。通過宣傳,讓農民了解農業保險的作用和意義,對農業風險的分散和補償作用,了解農業保險的政策、條款、責任范圍和賠償標準等規定。

(四)加大指數保險的推廣應用

目前,海南農業保險大多數產品主要是保成本型的,這種依據損失進行賠付的傳統保險產品的整個過程需要實地查勘和監督,而我國農戶的小規模分散經營必然帶來高昂的交易成本,造成信息不對稱。海南省已研究開發出橡膠樹風災指數保險、蔬菜價格指數保險、荔枝價格指數保險和檳榔價格指數保險等一系列指數保險產品。指數保險產品理賠的依據是客觀天氣、產量或價格指數,不存在道德風險和逆向選擇;理賠相對簡單,不需要實地勘察,只需參考理賠觸發指數,因此大大節約了經營成本。在實踐中指數保險更有利于推廣和擴大覆蓋范圍,進一步滿足保險的大數法則,提高農業保險有效供給和需求。

(作者單位:海南大學)endprint

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07