安全視角下中國乳制品進口市場集中度研究

2017-08-01 00:10:52張微清

中國乳業 2017年7期

關鍵詞:乳制品

文/張微清

安全視角下中國乳制品進口市場集中度研究

文/張微清

(中國海洋大學經濟學院)

近年,乳制品進口量飛速增長,奶粉、乳清等對外依賴嚴重,加重了進口風險。在對整個乳制品進口市場和主要進口乳制品的市場集中度指標CRn、HHI測算的基礎上進行對比分析,發現鮮奶、奶油、干酪和奶粉是我國主要的進口乳制品,CR4基本都在0.9以上,HHI基本保持在3 000 以上,指標值超過整個乳制品市場平均水平,進口高度集中在新西蘭、美國、法國、澳大利亞,市場呈現極高寡占。酸奶、煉乳和乳清的CRn、HHI指標值雖然相對較低,但幾乎所有乳制品的進口集中度指標值都呈現出了上升趨勢,使得我國乳制品進口安全度在不斷降低。

乳制品;進口;市場集中度;安全

自我國加入WTO后,進出口貿易迅速發展,乳制品進口貿易也呈現出飛速增長的趨勢。國內近幾年乳制品安全事件頻發引發了消費者的信任危機[1],使得進口需求明顯擴大[2],導致近幾年乳制品進口量激增,進口依存度不斷上升。據測算2008年我國乳制品進口依存度為5.2%,2010年達到13.3%,2014年上漲到了27.0%[3]。同時我國乳制品進口市場集中度較高,奶粉、液態奶等進口量都很大,目前已有不少學者對鐵礦石、煤炭等大宗進口物資的進口集中度問題進行了探究[4,5],但對乳制品進口相關研究較少,因此對我國主要乳制品的進口市場集中度進行計算和分析,為我國乳業的未來發展提供參考。20%以上(圖1)。

1 我國乳制品進口貿易

1.2 乳制品進口價格變化

1.1 乳制品進口量變化

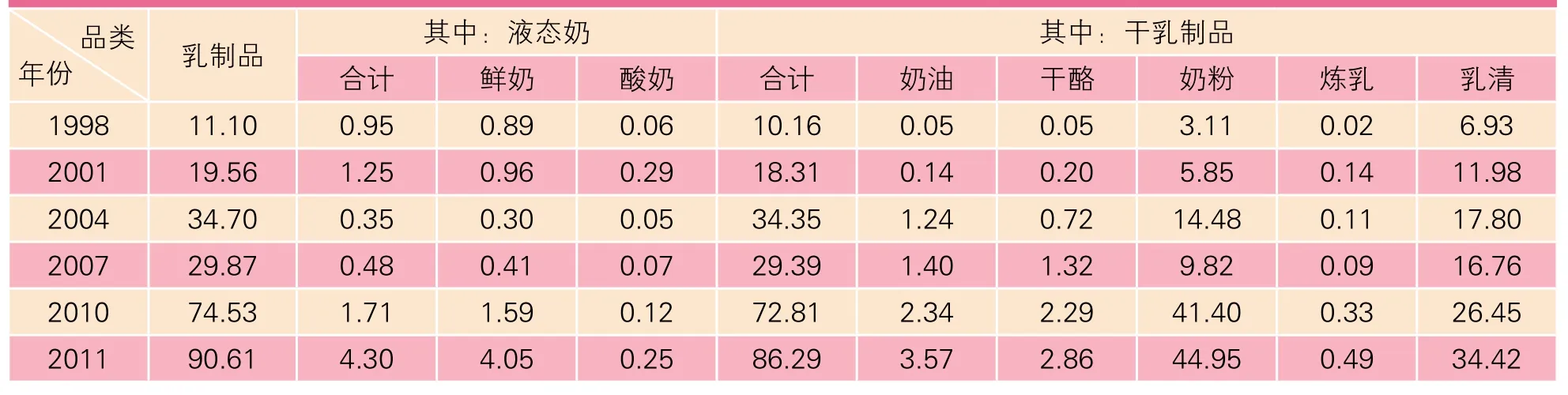

我國乳制品進口量由1998年的11.10 萬噸提高到2011年的90.61 萬噸,增長8 倍多,增速平均值為20%,其中2009年達到了70%,并且之后增長速度也一直在

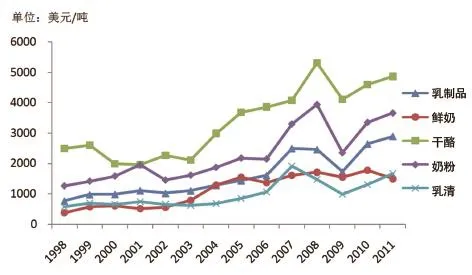

自1998年以來,我國乳制品進口價格總體呈增長趨勢,平均價格從每噸762.69 美元上漲到每噸2 891.84 美元,上升了近3 倍。其中酸奶進口價格上漲3.5 倍。雖然在2006年和2009年部分產品價格有較為明顯回落,但在隨后的年份價格迅速回升,總體一直呈現出較為持續的增長趨勢(圖2)。

圖1 1998~2011年我國乳制品進口量變化

圖2 1998~2011年我國乳制品進口價格變化

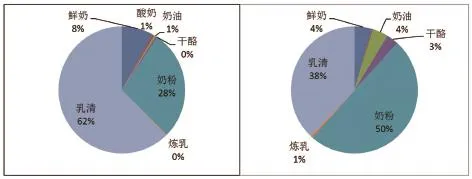

圖3 1998年(左)和2011年(右)我國進口乳制品構成

1.3 我國乳制品進口結構

我國進口乳制品主要分為液態奶和干乳制品兩大類,其中液態奶主要包括鮮奶和酸奶,干乳制品主要包括奶油、干酪、奶粉、煉乳和乳清。從1998~2011年乳制品進口數據可以看出,干乳制品常年占據我國進口量90%以上,并呈現出上升趨勢,而其中進口量占比最大的兩種產品為乳清和奶粉,自1998年以來,乳清進口占比呈現出下降趨勢,與之相反,奶粉進口比重整體呈現出上升后下降再上升的趨勢(表1),以1998年和2011年為例,各類乳制品進口占比見圖3。

1.4 我國乳制品主要進口來源國

近年來,我國乳制品主要進口來源國穩中有變,從表2可以看出,新西蘭、法國、美國一直是我國乳制品進口來源中最重要的三個國家,一直穩居進口來源前三名,而澳大利亞除2011年跌至第五位外一直都位于第四位。而后六位的國家排名變化頻繁,偶爾有新的國家的進入和退出,競爭較為激烈。

表1 1998~2011年全國乳制品進口情況 單位:萬噸

表2 2007~2011年我國前十位乳制品進口來源國

2 我國主要乳制品進口市場集中度分析

本文計算時統一選取了進口量作為CR、HHI的計算指標。

2.1 乳制品進口市場集中度的測算指標

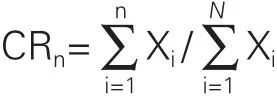

2.1.1 進口來源國集中度(CRn)

進口來源國集中度(CRn)是指我國乳制品進口來源國中反映乳制品進口規模的有關指標X(如進口量、進口額等)中最大的前n位占我國整個乳制品進口市場的份額。計算公式如下:

其中:Xi-我國乳制品進口來源國中進口規模排在第i位的規模;n-我國乳制品進口來源國中進口規模排在前面的國家數;N-我國乳制品進口來源國的國家總數。

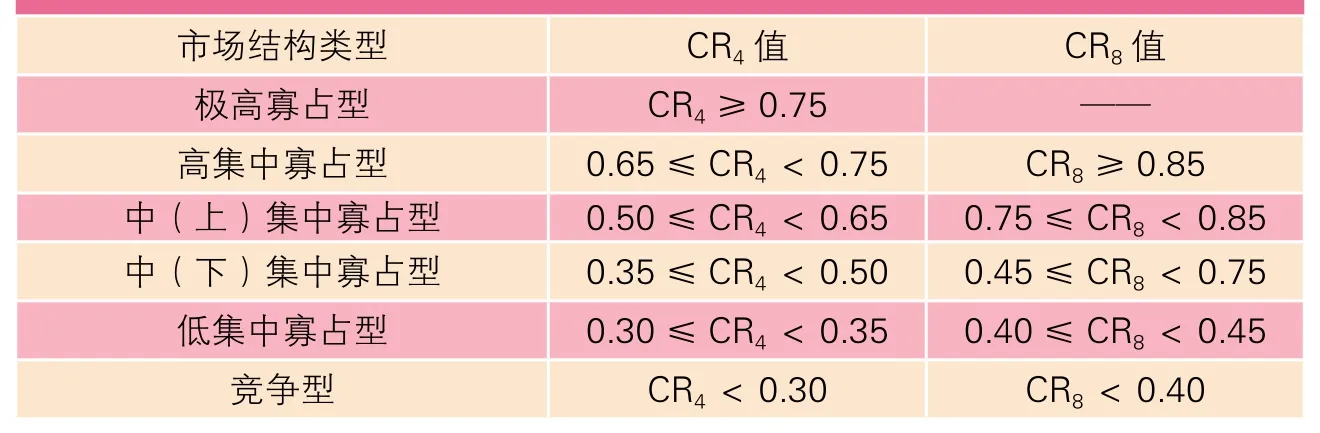

通過計算CR4、CR8的值,按照貝恩市場結構分類標準[6](表3)可以判斷我國乳制品進口市場的結構。

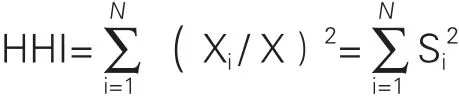

2.1.2 赫芬達爾——赫希曼指數(HHI)

赫芬達爾——赫希曼指數(HHI)是指所有進口來源國各自所占的進口份額的平方和。相比CR指標,HHI指標囊括了所有進口來源國的信息,更加全面準確地反映了市場集中度狀況。HHI值在區間[1/N,1],其值越大,則市場集中度越高,其計算公式如下:

其中:Xi-我國乳制品進口來源國中規模排在第i位的規模;X-我國乳制品進口市場總規模;Si-我國乳制品進口來源國中進口規模排在第i位的占有率;N-我國乳制品進口來源國的國家總數。

計算得到的HHI值應界于0與1之間,但通常的表示方法是將其值乘上10 000而予以放大,故HHI應界于0到10 000之間。以HHI值為基準的市場結構分類標準[7]見表4。

表3 貝恩市場結構分類標準

表4 以HHI為基準的分類方法

2.2 我國乳制品進口市場集中度的測算

根據我國乳制品進口數據,計算乳制品進口來源集中度的CR值和HHI值,得到CR4、CR8和HHI的值如表5。從數據中可以看出,CR4一直大于0.75,同時CR8一直大于0.90。根據貝恩市場結構分類標準(表3),可以判斷乳制品進口市場結構整體處于極高寡占型結構,同時參考以HHI指數制定的產業市場結構分類標準(表4),可以看出我國乳制品進口市場HHI值處在比較高的水平,且一直呈現出明顯上升趨勢,進口市場集中程度在不斷上升(表5)。

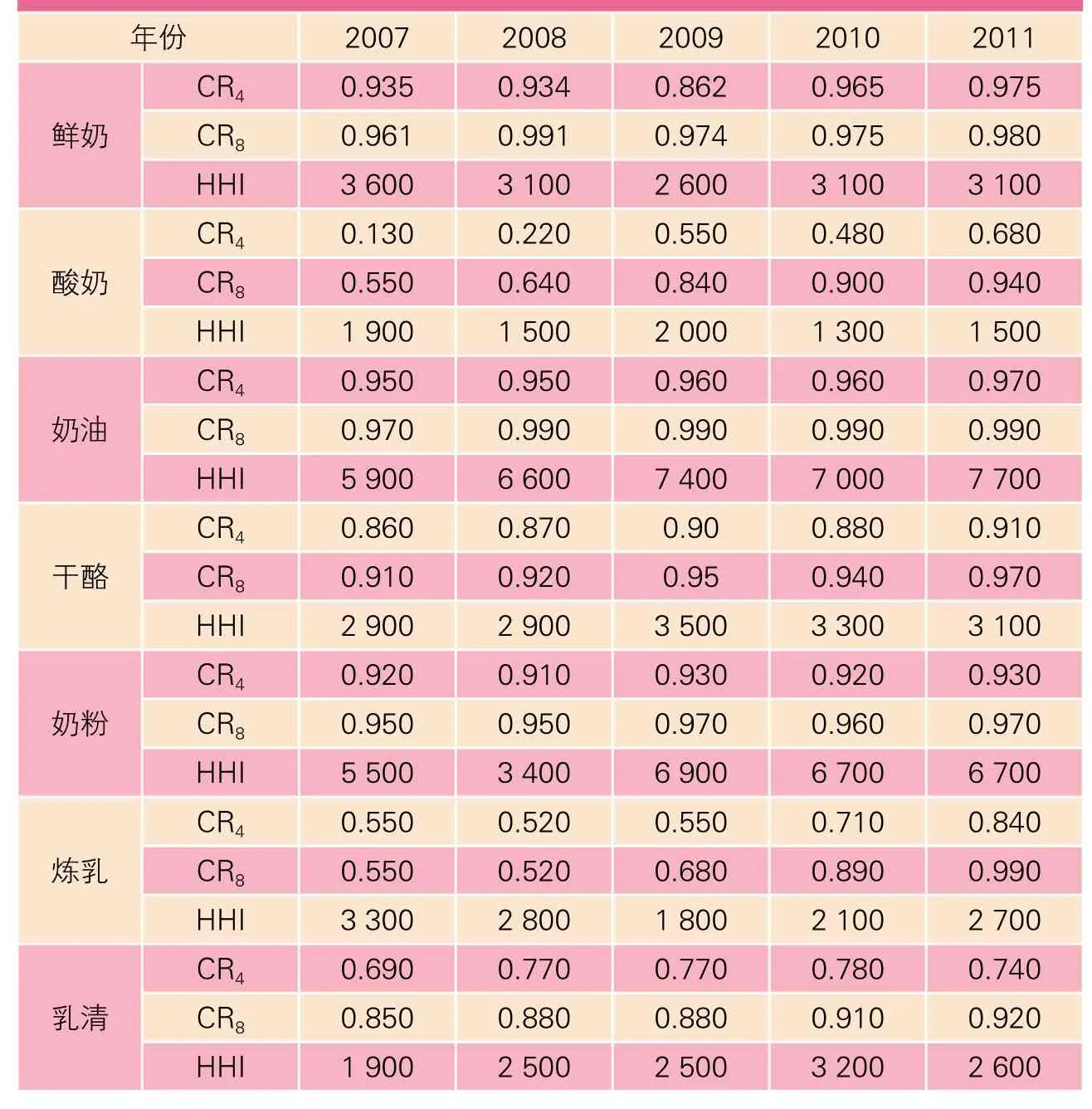

在對乳制品進口市場集中度整體進行測算的基礎上,分別對我國主要進口乳制品的進口市場集中度進行測算,得到了鮮奶、酸奶、奶油、干酪、煉乳、奶粉和乳清的CR4、CR8和HHI的值如表6。

從表6中可以看出,我國鮮奶進口市場的CR4、CR8值大都在0.85以上,而HHI值也幾乎都大于3 000,且CR4與CR8的值較為接近,由此看出前四位進口來源國占據了絕大比重。雖然三個指標值都經歷了先降后升的變化過程,但整體看來,CR值表現出了上升趨勢,而HHI值卻表現出下降趨勢。總體來看,我國鮮奶進口市場集中度非常高,根據貝恩市場分類標準(表3),無論是從CR4還是CR8看,都屬于極高寡占型,而從HHI值判斷也能得出相同結果。

我國酸奶進口市場的CR4、CR8值都呈現出了快速增長趨勢,分別從0.130和0.505上升到了0.680和0.940,由此看出第五到第八位進口來源國也占據了較大的進口比重,前四位來源國在前八位來源國中的占比沒有絕對優勢。按CR4的標準,市場結構是從競爭型變成中高集中寡占型,按CR8標準則是中(下)集中寡占型變為極高寡占型,但是若按HHI標準是從高寡占Ⅱ型變為低寡占Ⅰ型,因此近年來雖然前八位進口來源國的重要性有所上升,但市場整體的壟斷程度卻是略有下降的。

我國奶油進口市場的CR4、CR8值都保持在0.950以上,其中CR8值更是連續四年為0.990,HHI值也遠超3 000,雖然個別年份略有下降,但整體呈現出上升趨勢。由此可以看出,前四位進口來源國占據了幾乎全部的市場份額,而其中第一來源國新西蘭占比更是達到了75%~87%。我國奶油進口市場集中度異常高,無論是CR4、CR8或HHI標準來看,我國的奶油進口市場都是極高寡占型,且我國奶油進口對新西蘭的依賴度非常大。

我國干酪進口市場的CR4值一直大于0.850,CR8值一直大于0.900,雖然個別年份略有下降,但整體來看二者都呈現出了上升趨勢,HHI值雖然有著先升后降的變化過程,但整體來看仍是有所上升。由此看出,我國干酪進口市場集中度一直較高,并且CR4與CR8值較為接近,前四位來源國占據進口來源的絕大比重。從CR4和CR8標準來看,我國的干酪進口市場都一直是極高寡占型,而從HHI標準來看,則是從高寡占Ⅱ型升至高寡占Ⅰ型,因此總體來看市場集中度有所上升。

我國奶粉進口市場的CR4、CR8值都保持在0.900以上,且較為接近,呈現出了前四位來源國占據進口絕大比重的特點,其中進口來源第一位的新西蘭幾乎常年占據70%以上的進口量。HHI值也遠超3 000,因此,從三個指標來看,我國的奶粉進口市場都已達到最高程度的寡占型市場結構,且對新西蘭有很高的進口依賴。奶粉是我國進口乳制品的重要組成部分,近年來在乳制品進口中占比不斷上升,所以奶粉進口的高依賴程度更加重了我國乳制品進口的對外依賴程度,尤其是對新西蘭的依賴。

我國煉乳進口市場的CR4、CR8值總體來看都呈現出了上升趨勢,從CR值看市場結構是由中集中寡占型變為極高寡占型,前八位進口來源國的占比明顯上升,2011年CR8值更是達到0.990,幾乎占據全部市場份額,主要進口來源國集中度有所上升。而在此種情況下HHI值則呈現出了先降后升的變化趨勢,總體來看甚至略有下降。這表明雖然前幾位來源國占比在不斷上升,但以市場整體衡量的壟斷程度卻是有所下降的。

我國乳清進口市場的CR4、CR8值和HHI值總體來看都有所上升,雖然由于上升幅度較小,從CR4、CR8值和HHI值來看未帶來市場結構的明顯變化,但是三個指標值的整體上升都顯示了市場集中度的提高,因此可以得出我國乳清進口市場的集中度上升的結論。

表5 2007~2011年我國乳制品進口市場集中度

表6 2007~2011年我國主要乳制品進口市場集中度

3 結論及建議

3.1 結論

3.1.1 我國乳制品進口市場集中度在不斷提高

我國乳制品的進口市場集中度一直較高,且呈現出上升趨勢。我國乳制品進口中很多產品高度集中于排名前四位甚至是第一位來源國,使得我國進口來源風險非常高。

整體來看,幾乎所有種類乳制品的進口市場集中度指標CR4、CR8和HHI值都表現出上升趨勢,鮮奶、奶油、干酪和奶粉在原本較高的集中度水平上進一步小幅提升,酸奶和煉乳在相對較低的進口市場集中度上有大幅提升。

在總體市場集中度呈上升趨勢的基礎上,根據貝恩市場結構分類標準和以HHI值為基礎的市場結構分類標準對乳制品進口市場結構進行劃分,發現大多數乳制品三個指標值的分類結果較為統一,鮮奶、奶油和奶粉和干酪的進口市場結構幾乎常年保持在最高程度的寡占市場結構,酸奶和煉乳的不同指標劃分結果間存在差異,按照CR值市場集中度呈現上升,按照HHI值則是下降,而乳清的進口市場結構則沒有發生較大變化。

3.1.2 鮮奶、奶油、干酪和奶粉進口集中度問題尤為突出

通過對中國進口主要乳制品的CR4、CR8和HHI值與中國乳制品進口整體的CR4、CR8和HHI值進行比較,發現鮮奶、奶油、干酪和奶粉的三個指標數值大都高于乳制品進口的平均水平,除干酪數值略低外,鮮奶、奶油及奶粉的CR4和CR8值分別都高于0.850和0.950,并且這四類產品的HHI值基本保持在3 000以上,奶油和奶粉遠高于其它產品,基本都在5 000以上,個別年份甚至達到了7 000以上。而酸奶和乳清雖有個別年份高于平均水平,大多時候則是低于或接近平均水平。

3.1.3 以新西蘭為代表主要進口國對我國乳制品進口尤為重要

就CR4和CR8而言,鮮奶、奶油、干酪、奶粉四類產品的兩個值呈現出較為接近的特點,表明進口來源排名前四位的國家在前八位中占據絕對地位,進口市場高度集中在進口來源前四位國家,而奶油和奶粉的進口中新西蘭一國就占據進口量的70%以上,同時新西蘭一直以來也是乳制品總體進口來源國第一位的國家,因此導致我國對新西蘭的進口依賴非常大。酸奶、煉乳和乳清的CR4和CR8之間有著一定差距,表明進口來源第五位至第八位的國家仍然占有一定的比重,這也就使得這三種產品的進口市場集中度相對較低。

3.2 建議

3.2.1 擴大進口來源

我國乳制品進口中很多產品進口高度集中于排名前四位甚至第一位的來源國,使得我國進口來源風險非常高,進口安全性不足,進口需求難以在短期內下降,因此可以考慮提高從進口來源排名四位以后的國家進口,通過發展現有進口國中占比較低的國家,降低對主要來源國的依賴,降低進口市場集中度,提高我國乳制品進口安全水平。

3.2.2 提高國內乳制品安全水平

近年來,我國乳制品進口量飛速提高,特別是奶粉進口量和進口比重增長明顯,很大程度源自國內頻發的乳制品安全問題引發的信任危機,加大了對進口的需求。因此,想要將乳制品需求轉向國內需求,就要提高乳制品安全水平,讓消費者放心購買國內的乳制品。C

[1] 李艷君. 中國乳制品進口貿易特點和前景[J].農業展望,2011,7(10):51-54.

[2] 陳兵,楊秀文,丁芳. 2012年中國奶業貿易分析報告[J]. 中國奶牛,2013(4):39-45.

[3] 李勝利,曹志軍,劉玉滿,等. 2014年中國奶業回顧與展望[J]. 中國畜牧雜志, 2015,51(2):33-37.

[4] 朱再清,劉敏志. 我國棉花進口市場集中度與價格彈性的研究[J]. 國際貿易問題,2012(2):33-42.

[5] 程欣,帥傳敏,嚴良,等. 中國鐵礦石進口市場集中度及其動態影響因素分析[J]. 武漢理工大學學報(社會科學版),2015(4):643-649.

[6] 楊公樸,夏大慰. 現代產業經濟學(第2版)[M]. 上海:上海財經大學出版社,2005.

[7] 劉志迎. 現代產業經濟學教程[M]. 北京:科學出版社,2014.

張微清(1992-),女,山東淄博人,碩士研究生,主要從事國際貿易的研究工作。

2017-06-21)

猜你喜歡

今日畜牧獸醫(2021年9期)2021-03-28 16:15:36

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

農產品市場周刊(2017年16期)2017-05-27 12:04:19

中國乳業(2017年2期)2017-01-18 14:37:36

中國乳業(2016年4期)2016-11-07 09:50:28

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品科學(2013年14期)2013-03-11 18:25:10

食品安全導刊(2011年6期)2011-04-12 00:00:00