我國證券收益與風險的考察與投資建議

2017-07-20 15:34:19彭雨楊

商情 2017年24期

關鍵詞:風險

(山西財經大學,山西太原030006)

【摘要】金融市場具有聯動性,不同的市場之間風險收益有各自的特征,波動具有相關性。本文通過考察2003年4月至2017年4月的上證指數(代碼000001),基金指數(代碼000011)和國債指數(代碼000012)的月度數據,發現,股票和基金市場風險相對較高,收益也相對較大。基金的風險和收益一度超過股市,吸引投資者的注意。基金市場和股票市場具有較大相關性,債券市場則比較平穩。建議投資者謹慎投資,根據自身風險偏好程度和資本水平理性決策。

【關鍵詞】股票市場;基金市場;債券市場;風險;收益

新晉投資者在進行證券投資時,往往會在選擇股票市場、基金市場和債券市場之間游移不定,考慮分散化投資必須考量這三個市場的風險和收益率以期達到投資的預期收益。2008年金融危機給我國證券市場帶來巨大影響,投資者投資風向也趨于小心謹慎,更需要理性地決策,在我國國情中,必須看市場整體的風向和風險收益,因而本文研究內容為投資者進行市場的選擇提供較為基礎的分析建議。

一、證券市場介紹和研究方案

證券市場是有價證券的發行和交易市場。依有價證券的品種,主要分為有股票市場、債券市場、基金市場以及衍生證券市場等子市場,并且各個子市場之間是相互聯系的。股票市場是股票發行和買賣交易的場所。股票市場交易的對象是股票,且價格經常處于波動之中。債券市場是債券發行和買賣交易的場所。債券市場交易的對象是債券。債券因有固定的票面利率和期限,其市場價格相對股票價格而言比較穩定。基金市場是基金證券發行和流通的市場。封閉式基金在證券交易所掛牌交易,開放式基金是通過投資者向基金管理公司申購和贖回實現流通。

因為投資者主要關注股票、債券和基金,因此本文著重對這三個市場進行分析。

本文采用2003年4月到2017年4月各個月度上海證券交易所的上證指數收益率、國券指數收益率與基金指數收益率為樣本,進行計算。(如果采用指數的具體值,應該用公式進行計算,P代表指數價格,R代表收益率,t是計算期)。通過對三個市場的收益率對比分析可以衡量三個市場的收益情況,再分別進行描述統計分析,選取方差衡量波動情況,以此反映風險。金融市場之間的聯動性則由相關性分析衡量。本文所使用數據均來源于“銳思金融數據庫”。

二、收益率分析

(一)基礎描述性統計分析

我國上海證券交易所基金收益(收益率均值為1.291%)高于股市收益(收益率均值為0.803%),國債收益水平最低(收益率均值為0.277%),相應的,波動率上,基金指數收益率的方差(0.048)大于股市方差(0.0397),這二者都遠高于國債指數收益率(5.55026E-05)。也證實了金融市場“高風險,高收益”的一般規律。從極端值上看,股指收益率的最大值(27.45%)大于基金市場(21.11%),但是總體處于同一水平,而國債市場的收益則沒有較為突出的收益率表現,差距較大。在最小值上,股指最低的收益率(-24.63%)和基金指數(-22.4%)大體維持同一檔次,國債則體現了較為穩定的收益率水平(-5.64%—2.26%),并沒有特別大的損失波動。綜合來看,股市和基金市場收益率的差距并不大,但是波動遠大于國債市場。

(二)相關性分析

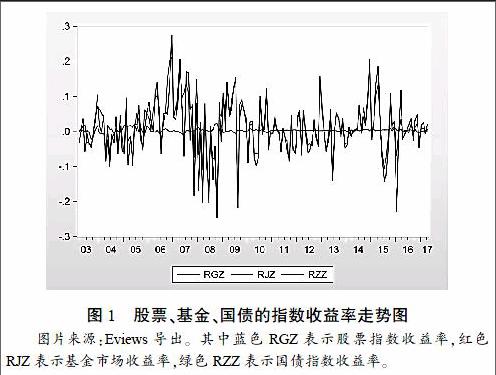

上海證券交易所的股指基金指數和國債指數的收益率相關性見圖1:股票、基金、國債的指數收益率走勢圖。

股票、基金、國債的指數收益率相關系數和圖1:股票、基金、國債的指數收益率走勢圖中,我們可以明顯觀察到上證股指收益率和基金指數收益率有較大的相關性,相關系數高達0.8995,尤其是2008年年末到2014年年終中,呈現高度相關性。可見經歷了金融危機過后,股市的投機潮流受到沉重打擊,人們的理性回歸,股票投資者不敢冒太大的風險。債券市場以國債指數收益率為代表,基本和另外兩個市場呈現弱負相關(國債指數收益率和上證股指收益率相關系數為-0.0783,國債指數收益率和上證基金指數收益率相關系數為-0.1006),圖1顯示的國債收益率基本平穩。2008年以前波動稍大,之后漸趨于平穩。

三、投資者特點與建議

我國上海證券交易所的股票市場、基金市場、債券市場能夠較好的反映我國證券市場的綜合狀況。在經歷了2008年的金融后,我國股市的投資者選股更加謹慎小心,跟著機構投資者進行決策,致使股票市場和基金市場高度相關,近年來,股票市場仍然未能走出金融危機的陰影,基金在經歷了一次大幅波動后仍然活躍。可見機構投資者已經開始充當引領社會投資的先行者。

2003年到2017年,股市的投資收益率在整體上與基金維持同一檔次,承受的風險也不分伯仲,但是基金的投資收益率在證券類中占據第一,風險偏好的投資者和缺少時間精力或者自身未達到專業水準的投資者可以考慮投資基金,賺取相對較高的收益。對于風險偏好的投資者來說,股票也是不錯的選擇。風險厭惡型投資者和風險承受能力較低的投資者如果沒有對收益的特別高的要求,建議投資債券類市場,求取一份穩定的收益。綜上所述,投資者應當根據自身風險承受能力和資本水平理性投資。

參考文獻:

[1]閆玉娥.指數基金與消極投資策略[J].商,2016(27)

[2]石運金.熊市低風險投資品種[J].股市動態分析,2016(06)

作者簡介:

彭雨楊(1996-),女,江蘇鎮江人,本科,山西財經大學。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02