對江西省商業健康保險需求的影響因素分析

——基于嶺回歸與C-D函數

2017-07-19 00:54:02李亞國宋文俊

金融與經濟 2017年6期

■李亞國,宋文俊

對江西省商業健康保險需求的影響因素分析

——基于嶺回歸與C-D函數

■李亞國,宋文俊

通過構建C-D函數模型,利用有偏估計嶺回歸分析方法,基于貢獻率角度對商業健康保險需求增長影響因素進行研究。結論表明:經濟發展狀況、人口老齡化、居民保險意識以及醫療負擔程度對健康保險需求提高有正向作用,且對健康保險保費需求增長影響處于邊際遞增階段;社會保險保障力度與商業健康保險之間的互補效應及替代效應都不明顯;從貢獻率來看,近20年來,江西省居民保險意識對健康保險需求的增長貢獻最大,但其近十年貢獻率增長幅度較小。

商業健康保險;C-D函數;嶺回歸

李亞國,安徽合肥人,江西財經大學,碩士研究生,研究方向為金融統計;宋文俊,四川自貢人,江西財經大學,碩士研究生,研究方向為金融統計。(江西南昌330013)

一、引言

商業健康保險是以被保險人因健康原因導致的損失給付保險金的保險,包括疾病保險、醫療保險、失能收入損失保險和長期看護保險。從理論上來說,商業健康保險主要是對社會基本醫療保險起到重要補充作用,能夠滿足投保人對高質量和多樣化醫療服務保障的需求。近十年來,中國商業健康保險獲得了較快成長,根據保監會統計數據,我國商業健康險的保費收入從2006年的376.9億元增加到2015年的2410.47億元,年環比增長22.9%,高于同期壽險的15.6%。但我國商業健康險潛在的需求轉化為有效需求程度依然比較低,2015年商業健康險業務保費收入占人身保險業務的保費收入比例僅為14.8%,遠低于國際成熟保險市場30%左右的水平,中國商業健康保險還有很大發展空間。

江西省作為經濟欠發達地區,商業保險發展程度落后于全國平均水平。江西省2015年健康保險的人均保費收入僅為89.44元左右,而全國的平均水平為175.35元,兩者之間差距較大;在保障力度上,2014年江西省健康保險賠付支出為9.69億元,僅占江西省醫療衛生費用總支出的1.13%,而全國為2.16%,所以江西省在商業健康保險需求和保障力度上都與全國平均水平有所差距。本文選取在商業健康保險發展比較落后的地區進行重點研究,并根據分析的結果有針對性提出提高江西省商業健康保險需求的對策建議。

二、影響因素的理論分析

衡量商業保險需求的指標通常有保費收入、保單數目以及保險金額,其中,最常見的是保費收入,因此本文選取商業健康保險的保費收入作為因變量。一個國家或地區商業健康保險發展程度,受當地的經濟發展情況、城市化水平、醫療負擔程度、社會保險保障力度和居民的保險意識,以及人口老年化因素影響,商業健康保險發展環境主要由這些因素構成。

(一)經濟發展情況。由馬斯洛的需求層次理論可知,人們在滿足了基本的溫飽等物質需求以后往往才會更加關注自身的生命價值需求,因此當某一個國家或地區經濟發展到一定的程度以后,居民將更加關注自身的健康狀況。除此之外,由于人們消費能力會隨著經濟發展水平增強而提高,因此經濟發展水平的不斷提升會促進商業健康保險需求的增長。由于我國目前商業保險的消費群體主要還是集中于城鎮居民,所以本文選取了江西省城鎮居民的人均可支配收入作為衡量地區經濟發展情況的指標。

(二)醫療負擔程度(疾病風險)。商業健康險需求產生的基本前提條件是疾病風險的客觀存在,遭遇重疾病風險所導致的個人經濟重大損失是消費者投保商業健康保險最根本的驅動力。重疾病風險發生概率越高,導致醫療費用負擔就越多,人們對商業健康保險購買的意愿就越強,因此本文選取江西省城鎮居民的家庭年人均醫療保健消費支出作為疾病風險的衡量指標。

(三)社會保險保障力度。社會基本醫療保險屬于政府、企業的一種轉移支付。當收入水平較低和防范風險意識不強時,居民在參加了社會基本醫療保險的情況下可能不會去選擇自己購買商業健康保險;另外,社會基本醫療保險的普及還可以激發居民防范風險意識,期望得到高質量的醫療保障服務需求,從而促進居民對商業健康保險的需求,因此兩者之間具有互補關系。所以社會基本醫療保險與商業健康保險之間既有可能是替代關系,也有可能是互補關系。本文選用江西省醫療衛生財政支出作為社會保險保障力度的衡量指標。

(四)居民的保險意識。居民的保險意識往往會直接決定消費者購買商業保險的意愿。居民對重疾病風險防范意識越強烈,購買商業健康保險的意愿也隨之越強。保險深度和保險密度經常被用來衡量一個國家或地區保險業發展程度①保險深度=保費收入總額/國內生產總值;保險密度=保險收入總額/總人口數量。,保險深度和保險密度指標值越大,意味著居民對保險需求越大,保險意識越強。本文選用江西省人身保險密度指標作為居民保險意識的衡量指標。

(五)人口老齡化。人口老齡化所帶來的影響是顯而易見的:首先,老年人群體患重癥疾病以及慢性疾病風險會隨著年齡增長而增加,導致醫療保健的支出加重,在社會保障力度有限的情況下,老年人群體對商業健康保險的潛在需求會提高。其次,社會人口老齡化意味著適齡勞動人口比例下降,這無疑會阻礙經濟的快速發展,間接的影響到保險業的發展。本文選取江西省60歲及以上老年人口占總人口比重作為人口老齡化的衡量指標。

表1 變量釋義

三、實證分析

(一)模型構建

本文選取常見的多元線性回歸模型進行分析,具體模型形式如下:

式中:β1~β5為各自變量的待估參數,β0為常數項;ε為隨機擾動項。

(二)數據來源

本文選取了江西省1996~2015年的時間序列數據進行統計分析,其中城鎮居民家庭人均可支配收入、健康保險保費收入、老年人口比重、醫療衛生財政支出以及城鎮居民家庭人均醫療保健消費支出等原始數據均來自于相應年份的《江西省統計年鑒》、《江西地區的社會保險事業發展情況報告》。

(三)回歸分析

1.共線性診斷

文中首先運用R軟件,對江西省1996~2015年各指標的相關數據做最小二乘(OLS)的多元線性回歸分析。結果表明(見表2),模型整體擬合程度都較好(調整后的R2為0.9730),F值也能通過顯著性水平為0.05的顯著性檢驗。然而深入分析可以發現5個解釋變量除了自變量人身保險密度外,其余4個自變量在t值檢驗中ρ值都大于0.05,即參數通不過顯著性檢驗。除此之外,變量城鎮居民人均可支配收入估計系數為負值,這與實際經濟意義相背離,這表明自變量之間可能存在的多重共線性。

本文選用方差膨脹因子(variance inflation factor)作為衡量模型解釋變量之間共線性的指標①方差膨脹因子數學表達式為,其中Rj是以lnXj為因變量時對其他自變量的復測定系數。。通常認為如果各解釋變量VIF的值超過10,則表示模型中變量之間存在多重共線性。通過軟件計算可知,江西省商業健康保險保費收入最小二乘估計模型中有5個變量的方差膨脹因子值均大于10,這證明模型自變量之間的確存在多重共線性。

表2 最小二乘估計結果

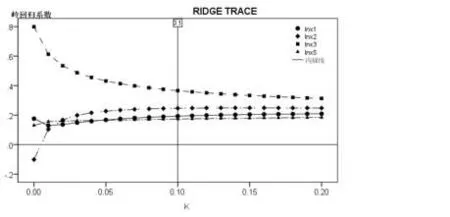

根據嶺跡圖及選取自變量的原則,剔除回歸模型中標準化回歸系數比較穩定且絕對值較小的自變量lnX4,其中X4表征的是江西省社會保險保障力度,正如前文所述,江西省居民收入水平相對全國平均水平還是比較落后的,在收入水平不高的狀況下,居民在參加了社會基本醫療保險后對商業健康保險的購買意愿不強烈,因此江西省社會保險與商業健康保險之間的互補效應及替代效應都不明顯,根據嶺回歸變量選擇原則,將其剔除。原模型保留4個變量,再作嶺跡圖分析(見圖2)

2.模型改進

克服解釋變量之間多重共線性的通常所用方法是增加樣本量和逐步回歸法,本文利用了有偏估計的嶺回歸法進行模型的參數估計。嶺回歸內在思想是在自變量標準化矩陣主對角線元素上人為增加一組正常數(即嶺參數k),雖然會使回歸系數無法滿足無偏估計,但其優點在于極大地降低參數估計量的方差。嶺回歸估計的一般形式為:

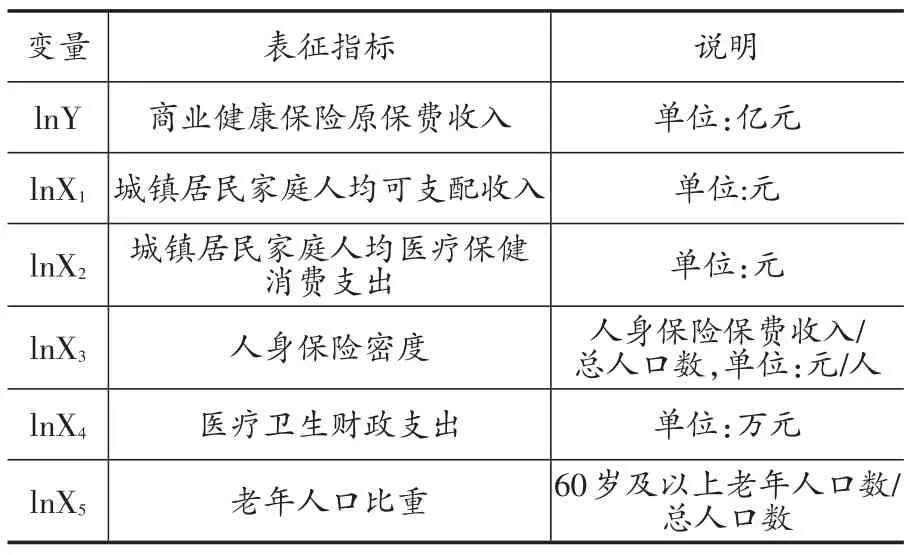

式(1)中k為嶺參數,通常k≥0,若k=0時,嶺回歸的參數估計即為基本的最小二乘估計。對構建C-D函數模型的5個自變量作嶺跡圖分析(見圖1)。其中橫軸為嶺參數,縱軸為標準化回歸系數。在嶺回歸中選取自變量的基本原則是:去掉嶺跡圖上標準化回歸系數絕對值較小且比較穩定的自變量、剔除標準化回歸系數很不穩定的自變量以及隨著K的增加迅速趨于零的自變量。

圖24 個解釋變量的嶺跡圖

圖15 個自變量的嶺跡圖

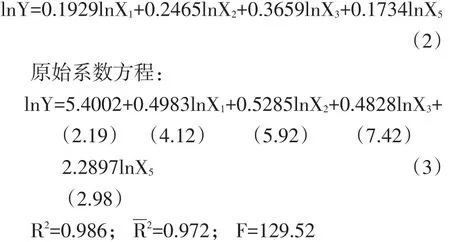

由圖1和圖2可知,當模型嶺參數k大于0.1以后,各自變量的標準化回歸系數值都基本趨于平穩,因此可選擇嶺參數為0.1的標準化回歸方程:

由嶺回歸方程系數的符號可知,江西省城鎮居民家庭人均可支配收入、城鎮居民家庭人均醫療保健消費支出、人身保險密度以及老年人口比重對商業健康保險保費收入的增長有正向作用,并且4個解釋變量對商業健康保險保費收入水平提高解釋力度高達97.2%,4個變量系數檢驗值都能通過顯著性檢驗。計算各影響因素對健康保險保費收入的貢獻率②根據C-D生產函數中各要素對經濟增長的貢獻率=要素彈性系數×相應要素增長率/經濟增長率,那么各影響因素對商業保險保費收入增長的相應計算公式為:某因素貢獻率=(因素生產彈性值×因素的變化率/健康保險保費收入的增長率),可以發現在不同時期四個解釋變量對商業健康保險需求增長的貢獻率有所差異(見表3):

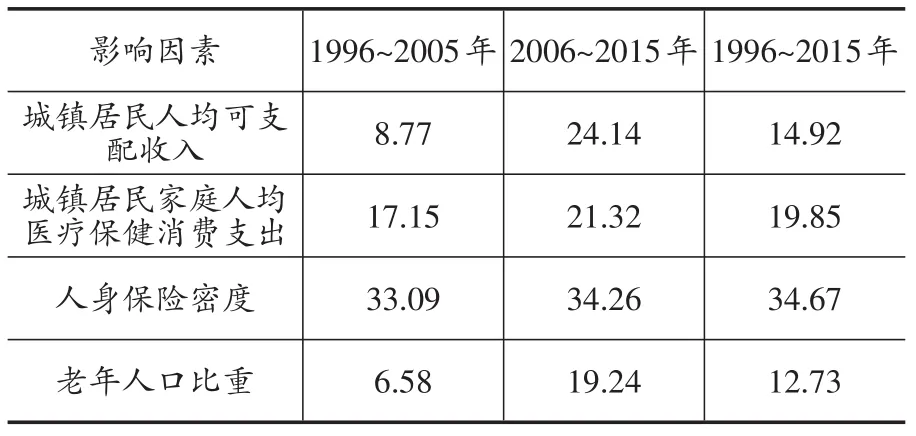

表3 不同時期各因素對商業健康保險需求增長的貢獻率%

從模型方程系數的大小可知,在4個解釋變量中老年人口比重增長對商業健康保險保費收入增長影響最大,即老年人口比重增加1%會使商業健康保費收入提高2.2897%左右。2015年江西省60歲及以上老齡人口數為633.71萬人,占人口總數的比重是13.88%,是1996年的1.67倍。隨著社會老齡化程度逐步加深,人的平均壽命延長,隨之而來的養老和醫療問題也越來越凸顯。除此之外,老年人患重疾病的可能性遠高于其他年齡段的人口,所以老年人所需要醫療費用支出增加成為很多家庭的沉重負擔,在目前社會保險保障力度遠遠無法滿足養老和醫療需求時,商業健康保險產品可以起到良好的補充作用。從貢獻率來看,1996~2005年間,江西省老年人口比重對商業健康保險收入的貢獻率為6.58%,但在2006~2015年間貢獻率增長到19.24%,由此表明,江西省老年人口比重對商業健康保險的收入增長影響處于邊際遞增階段。

從式(3)可知,1996~2015年間,商業健康保險保費收入對城鎮家庭人均可支配收入的需求彈性系數為0.4983,即當城鎮家庭人均可支配收入增加1%時,健康保險保費收入增加0.4983%。雖然江西省城鎮居民家庭人均可支配收入要低于全國的平均水平,但江西省城鎮居民家庭人均可支配收入從1996的3780元快速增長到2015的26500元,近20年年平均增長率約10.79%。這一因素對商業健康保險的影響是比較直接的,隨著居民的可支配收入增多,在滿足了基本物質需求以后會增加一些投資需求或者未來保障,這與前文理論部分分析一致。1996~2005年間,城鎮居民家庭人均可支配收入的貢獻率為8.77%,但在2006~2015年間貢獻率達到24.14%。

減輕醫療負擔程度是人們購買商業健康保險最根本的驅動力。在式(3)中,城鎮居民家庭人均醫療保健消費支出增長1%時,商業健康保險的需求增長0.5285%。2015年江西省城鎮居民家庭人均醫療保健消費支出為841.37元,是1996年的11倍之多。近年來,雖然我國社會醫療保障制度得到了很大完善,在一定程度上緩和了民眾面對的“看病難、看病貴”問題,但居民醫療費用負擔依然比較沉重,特別是像江西省這樣經濟發展比較落后的地區,醫療保障力度和醫療資源遠遠無法滿足居民的需求。基于這樣的背景,居民可以通過購買商業健康保險使投保人在面對巨額醫療費用時得到保險金補償,減輕其醫療負擔程度。因此,居民沉重的醫療費用負擔會直接刺激其購買商業健康保險的強烈意愿。1996~2005年間貢獻率為17.15%,但在2006~2015年間貢獻率增長到21.32%,表明江西省城鎮居民家庭人均醫療保健消費支出對商業健康保險保費收入增長影響依然處于邊際遞增階段。

當江西省人身保險密度提高1%時,商業健康保險保費收入僅增長0.4828%。2015年末,江西省人身保險的保費收入為346.41億元,僅占全國的2.13%;從貢獻率來看,1996~2005年間人身保險密度對健康險需求增長的貢獻率為33.09%,在1996~ 2015年間貢獻率略微增長到34.26%,近十年時期貢獻率增長幅度較小,表明近10年來江西省居民保險意識并沒有顯著的提高。

四、結論與建議

近20年來,江西省商業健康保險需求增長貢獻程度由大到小的因素分別為:居民的保險意識、醫療負擔程度、經濟發展情況、人口老齡化程度。但近10年內江西省居民保險意識并沒有顯著的提高。城鎮居民家庭人均可支配收入和老年人口比重對商業健康保險需求增長的貢獻率增長較快,說明經濟發展狀況和社會的老齡化程度近20年內對江西省商業健康保險的需求影響在逐漸加深。四個影響因素對健康保險保費收入增長影響都處于邊際遞增階段,這表明,江西省商業健康保險依然處于規模報酬遞增階段,即發展初期。另外,江西省社會保險保障力度與商業健康保險之間的互補效應及替代效應都不明顯。結合實證分析的結果,提出三條建議:

(一)健全社會醫療保障體系,擴大商業健康保險的覆蓋面。在做好社會醫療保障體系的基礎上,不斷挖掘潛在的消費者,特別是在廣大農村地區的潛在消費群體。

(二)提高居民可支配財富,增強居民保險意識。在不斷提高居民可支配收入的基礎上,通過廣泛開展保險教育,宣傳防范重大疾病的必要性,有效提高人們“早投資、保健康”的保險意識,增強人們對健康保險的認知和認可程度,促進潛在的需求轉化為現實的需求。

(三)不斷提高健康保險產品的質量,立足服務于老齡化社會。只有好的產品才會激發人們消費的意愿,我國社會人口老齡化趨勢越來越明顯,老年人口養老和醫療問題也越來越嚴峻,應重視對與人口老齡化趨勢相適應的護理保險等健康保險產品的開發。

[1]朱銘來,尚穎.商業健康保險需求理論與實證研究綜述[J].中國衛生政策研究,2011,(11):58~65.

[2]徐美芳.中國健康保險需求決定因素分析——以2006年上海保險市場為例[J].世界經濟文匯, 2007,(05):30~40.

[3]李瓊.商業健康保險保費收入影響因素分析——基于湖北、北京、上海三地的比較[J].南方金融, 2009,(07):55~59.

[4]劉芳芳,王秀華,卞虎.我國商業健康保險發展影響因素實證分析[J].中國衛生政策研究,2010, (09):38~44.

[5]王文靜,彭榮,王童,賴小桃.基于面板模型的商業健康保險需求影響因素研究[J].浙江金融,2015, (05):56~60.

[6]尹康.常用統計軟件關于嶺回歸計算原理的比較分析[J].統計研究,2013,(02):109~112.

[7]王向南,孫蓉.我國保險理論研究態勢及其國際比較——基于學術期刊載文的分析[J].保險研究, 2010,(10):120~127.

[8]Franklin J.The elements of statistical learning: data mining,inference and prediction[J].Journal of the RoyalStatisticalSociety:SeriesA(Statisticsin Society),2010,173(3):693~694.

[9]Schneider J E,Li P,Klepser D G,et al.The effectofphysicianandhealthplanmarket concentrationonpricesincommercialhealth insurance markets[J].International Journal of Health Economics and Management,2008,8(1):13~26.

[10]Gabel J,Jajich-Toth C,Williams K,et al.The commercial health insurance industry in transition[J]. Health Affairs,1987,6(3):46~60.

F840

A

1006-169X(2017)06-0083-05

本項目由江西省教育廳研究生創新項目資金資助(YC2016-S238)。