商業銀行實施綠色信貸對盈利能力有影響嗎?

——基于12家商業銀行面板數據的分析

2017-07-19 00:54:00王曉寧朱廣印

金融與經濟 2017年6期

■王曉寧,朱廣印

商業銀行實施綠色信貸對盈利能力有影響嗎?

——基于12家商業銀行面板數據的分析

■王曉寧,朱廣印

本文首先通過建立一個動態博弈模型分析商業銀行和污染企業的行為,得出結論:商業銀行并不是一定會貸款給節能環保產業,是否貸款取決于額外收益和額外損失的相對大小。然后運用2009~2015年12家商業銀行的面板數據,從“兩高一剩”貸款清退比和綠色信貸比兩個維度實證檢驗了商業銀行實施綠色信貸對盈利能力的影響。研究表明:綠色信貸比的估計系數為正,但是該變量沒有通過顯著性檢驗;商業銀行對“兩高一剩”貸款進行清退會降低盈利能力,但是實施時間越長,負向作用越小。主要因為我國綠色信貸規模不大,而“兩高一剩”行業貸款現仍是銀行貸款的主流,但是從長期預測來看商業銀行實施綠色信貸會提高盈利能力。

綠色信貸;商業銀行;博弈論;盈利能力

王曉寧(1993-),山東青島人,青島理工大學經貿學院,碩士研究生,研究方向為金融市場與貨幣銀行學;朱廣印(1975-),山東臨沂人,青島理工大學經貿學院,副教授,博士,研究方向為金融市場與公司金融。(山東青島266520)

一、引言

改革開放以來,中國經濟呈現高速增長,但大氣污染、霧霾嚴重等一系列環境保護問題和經濟增長之間的矛盾也日益加劇,環境污染已引起相關部門的高度重視。2016年3月李克強在政府報告中提出,將節能環保產業培育成我國發展的第一大產業。商業銀行作為現代經濟的核心,則起著不可替代的載體作用,它通過差異化定價引導資金導向有利于環保的產業、企業,可有效地促進可持續發展。早在2007年7月,環保總局、中國人民銀行和銀監會為了倡導保護環境、節能減排,共同推出了《關于落實環境保護政策法規防范信貸風險的意見》的政策,標志著綠色信貸政策正式出臺。綠色信貸是指銀行等金融機構根據國家環境保護政策以及產業政策,須對貸款企業進行環境評估:對從事生態保護建設等領域的環境友好型、資源節約型企業提供貸款扶持或優惠性的低利率等方面的信貸支持;對破壞生態、污染環境的企業貸款實行貸款額度限制和懲罰性高利率等信貸約束的政策。該政策旨在實現資金在項目間的綠色配置,減少資金在污染環境的企業和項目上的配置。

國際形勢也促使商業銀行實施綠色信貸履行社會責任,2003年6月10家國際銀行宣布正式實施保護環境的赤道原則。截至2016年1月,加入赤道原則的銀行就有80余家,該原則要求銀行對項目貸款時必須進行綜合環境評估,利用金融杠桿促使該項目在生態保護方面發揮作用。

在此國內及國際背景下,今后我國的產業和企業的重點發展方向將會是環境友好型、資源節約型的集約式經濟發展方式,而高污染、高能耗以及產能過剩的產業會逐步被淘汰。由此可以引發一系列思考:商業銀行能否通過實施綠色信貸引導資金流向符合國家環境政策和產業政策的企業與項目中?商業銀行實施綠色信貸對其盈利能力有怎樣的影響?實施綠色信貸對商業銀行的這種影響隨著實施的時間變化如何?這些問題的解答對于商業銀行正確把握綠色信貸為其自身帶來的機遇和挑戰具有十分重要的意義。

二、文獻綜述

一般認為綠色信貸對“兩高一剩”行業產出有抑制作用(宋鑫,2016;蔡海靜,2013),但是很少有學者對于商業銀行是否有動力實施綠色信貸履行社會責任進行研究。首先,從現有研究來看,大多數文獻還主要集中在對綠色信貸的定性分析上,鮮有文獻對綠色信貸推行過程中銀行與企業之間的博弈以及實施綠色信貸對商業銀行財務狀況的影響進行定量分析。不少學者分析了信息不對稱情況下銀行與企業之間的博弈。但這些分析都沒有考慮在所貸款的污染型企業實施節能減排生產時銀行貸款的機會成本,因此,本文中將考慮這一情形,分析銀行為什么在現實生活中并沒有大規模實施綠色信貸的原因,以及什么情況下會發放綠色信貸。

其次,不少文獻也研究了綠色信貸對商業銀行盈利能力的影響,絕大多數學者均持有積極的態度,認為實施綠色信貸能增強商業銀行的盈利能力。胡震云等認為綠色信貸規模與其自身的運營成本呈負相關,降低運營成本可以使銀行更有動力實施綠色信貸,而綠色信貸規模的擴大,也可降低運營成本。何德旭和張雪蘭認為,實施綠色信貸可以幫助商業銀行控制貸款風險,有利于銀行擺脫壞賬影響。Ruf等研究證明了銀行的財務績效與其承擔社會責任之間呈現正相關關系。同時,也有一些學者認為實施綠色信貸的銀行或是加入赤道原則的銀行在短期內會對其經營效率產生不利的影響,增加自身成本,但是中長期內可以產生品牌效應,提高企業競爭優勢,得到更快的發展。然而還有一部分研究認為,企業承擔社會責任對績效沒有影響,Seiferth和Brammerd等研究發現企業承擔社會責任和財務績效之間沒有關系。

上述研究對于我們構建指標體系具有很好的借鑒作用,但是文獻中大多采用定性分析來研究實施綠色信貸對商業銀行的影響,部分從實證層面定量分析的研究中也一般以企業作為研究主體,少有文獻將銀行作為研究的主體,且綠色信貸指標的代理變量也較單一。考慮到各商業銀行綠色信貸數據公布情況不同,存在部分個體或事件觀測值缺失,因此本文擬采用非平衡動態面板數據進行實證分析。

三、基于動態博弈模型的理論研究

現有的有關博弈論研究中,很多學者認為銀行貸款給實施節能減排生產方式的企業時一定會獲得收益,因此銀行會選擇貸款。然而這一結論卻與現實并不相符,各個商業銀行雖然開始實施綠色信貸,對“兩高一剩”行業貸款進行權限審批,但是“兩高一剩”項目的貸款規模依舊不減。因此本文考慮了商業銀行的機會成本,運用不完全信息動態博弈模型來探究,在以利益最大化為前提下,商業銀行會在什么情況下對企業發放貸款。

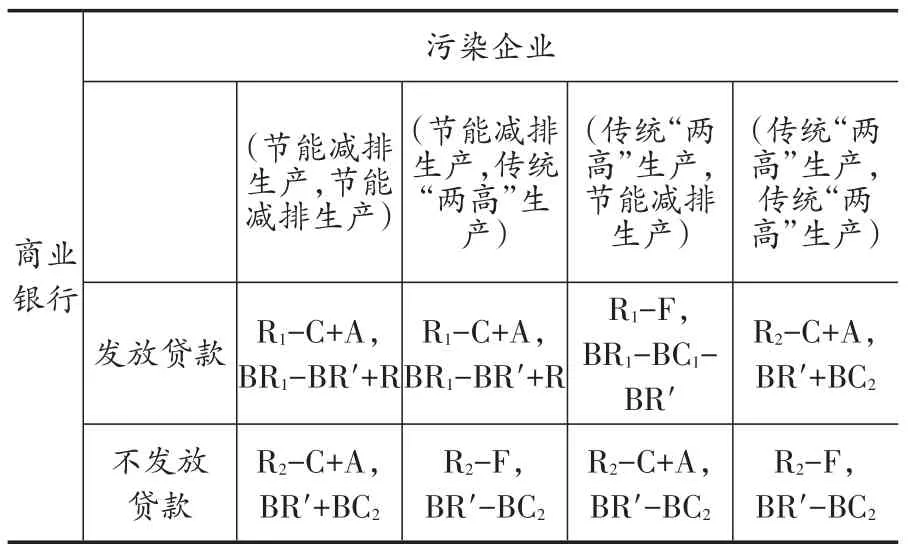

假設存在一家銀行和一家污染企業。企業有兩種類型集,即進行節能減排生產和傳統“兩高”生產。銀行也面臨兩種類型集,即貸款和不貸款。企業知悉銀行的放貸條件,銀行知悉企業的生產類型,但是不能判斷具體屬于哪一種類型。R1是污染企業獲得銀行貸款的生產收益,R2是污染企業通過其他融資渠道獲得融資的生產收益,C是污染企業實施節能減排生產治污的成本,A是污染企業選擇治污得到的政府補貼,F是污染企業不治污被查處的損失,BR1是銀行對污染企業發放貸款獲得的利息收益,BC1是污染企業被查處后銀行所受到的額外損失,BC2是污染企業轉向其他融資渠道使商業銀行蒙受的額外損失,BR′是銀行將貸款貸給其他企業的機會成本,R是銀行實施綠色信貸帶來的額外收益。另外,ρ代表銀行對企業實施節能減排生產行為的先驗經驗。

一般來說,銀行會先于企業進行行動,銀行對企業的判斷主要依據先驗經驗,而企業會在貸款成功之后選擇自己的生產類型。因此企業會有四個策略:

策略一:無論銀行是否貸款,企業都選擇節能減排生產。

策略二:若銀行貸款,企業選擇節能減排生產;若銀行不貸款,企業選擇傳統“兩高”生產。

策略三:若銀行貸款,企業選擇傳統“兩高”生產;若銀行不貸款,企業選擇“節能減排”生產。

策略四:無論銀行是否貸款,企業都選擇傳統“兩高”生產。

因此雙方博弈的效益矩陣如表1。

表1 銀行先于企業的動態博弈效益矩陣

結合表1,要使企業選擇節能減排生產,那么企業選擇不治污時的損失成本要高于選擇節能減排時的治污成本,即R1-C+A>R1-F;R2-C+A>R2-F,即F>C-A,那么存在兩個納什均衡(貸款,{節能減排生產,節能減排生產})、(貸款,{節能減排生產,節能減排生產})及(不貸款,{傳統“兩高”生產,節能減排生產}),均衡結果為(貸款,節能減排生產)。而現實中污染企業不主動治理污染,主要是因為懲罰力度不夠。

那么在均衡模型中銀行發放貸款獲得的期望收益為R1=ρ(BR1-BR′+R)+(1-ρ)(BR1-BC1-BR′);銀行不發放貸款獲得的期望收益為R2=ρ(BR′-BC2)+(1-ρ)(BC′-BC2),要使銀行發放貸款,那R1> R2,即ρ(BR1-BR′+R)+(1-ρ)(BR1-BC1-BR′)>ρ(BR′-BC2)+(1-ρ)(BR′-BC2),則ρ>,因此可以看出,商業銀行是否實施綠色信貸主要取決于獲得額外收益和得到的額外損失的相對大小。

四、模型設定與變量選取

(一)模型設定

本文從綠色信貸政策中發放綠色信貸額度和對“兩高一剩”行業實行貸款額度限制這一市場化政策入手,通過實證分析,探究商業銀行實施綠色信貸是否會對其盈利能力產生影響。設定的計量模型為:

其中,X1是“兩高一剩”貸款清退比,X2是綠色信貸比。i=1,2……N表示銀行數目,t=2009,2010……T表示時間,擾動項由(μi+εit)兩部分構成,μi是代表個體異質性的截距項,ε為隨機擾動項。

(二)變量選取

1.被解釋變量:平均凈資產收益率(ROE)

商業銀行的加權平均凈資產收益率ROE是凈利潤與平均股東權益的比率,也就是稅后利潤除以凈資產得到的百分比,該指標是一個綜合性很強的指標,可以很好的衡量上市公司盈利能力,指標值越高說明投資帶來的收益越高。

2.核心解釋變量:綠色信貸比、“兩高一剩”貸款清退比

綠色信貸比是節能減排項目貸款額度與貸款總額的百分比;“兩高一剩”貸款清退比是“兩高一剩”項目貸款減少額與貸款總額的百分比,“兩高一剩”行業包括水泥、煤化工、鋼鐵、多晶硅、平板玻璃、風電設備以及造船等7個行業。現有文獻在指標選取時沒有同時考慮綠色信貸比和“兩高一剩”清退比這兩個變量指標,本文把兩個指標同時考慮在內,分析實施綠色信貸對商業銀行凈資產收益率的影響。

3.控制變量:資本充足率(CAR)、流動資產比率(RCA)、資產負債率(ALR)

資本充足率(CAR)是指總資產與加權風險資產的比率。該指標反映銀行能以自有資本承擔風險損失的程度;流動資產比率(RCA)表示銀行流動資產與所有者權益的百分比;資產負債率(ALR)等于負債除以資產,該指標反映銀行在清算時保護債權人利益的程度。

五、樣本選取與描述性統計

(一)樣本選取

本文選取了12家商業銀行年度數據,包括5家國有銀行分別是:中國工商銀行、中國建設銀行、中國銀行、中國農業銀行、中國交通銀行;7家股份制商業銀行分別是:上海浦東發展銀行、興業銀行、招商銀行、中信銀行、民生銀行、華夏銀行、光大銀行。數據來源于《中國金融年鑒》、上海證券交易所官網。個別缺失數據通過查找商業銀行年度報告獲得,其中綠色信貸比和“兩高一剩”貸款清退比數據從銀行社會責任報告整理獲得。樣本區間定為2009~2015年,主要是考慮我國從2007年開始出臺《意見》,而銀行從2008年開始實施綠色信貸,其中的“兩高一剩”貸款清退比則需要前一年的數據,因此樣本區間需要舍棄2008年。

(二)變量描述性統計

表2 變量描述性統計

從表2顯示結果來看,“兩高一剩”貸款審批限制結果并不理想,清退比均值僅為0.0102,因此可以看出,現階段商業銀行對于“兩高一剩”項目貸款清退的積極性并不高;綠色信貸發放比例也很低,均值僅為0.0418。總體看來,商業銀行實施綠色信貸的實施力度不夠,貸款結構仍需調整。

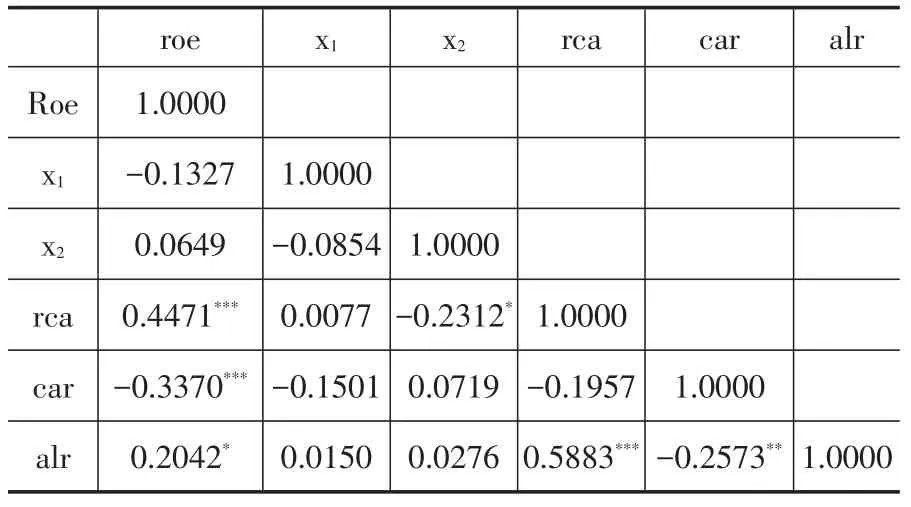

表3 變量相關系數矩陣

從表3結果顯示初步來看,各變量的相關系數都小于0.5,因此不存在嚴重的多重共線性。在沒有控制其他因素影響的情形下,綠色信貸比與凈資產收益率成正相關,但統計上不顯著;“兩高一剩”貸款清退比與凈資產收益率呈負相關,在統計上也不顯著;流動資產比率和資產負債率的提高,使凈資產收益率顯著提高,而與之不同的是資本充足率與凈資產收益率呈負相關。

六、實證結果與分析

(一)實施綠色信貸對商業銀行盈利能力的影響

本文首先采用靜態面板的混合效應、固定效應與隨機效應估計方程,其次引入被解釋變量的滯后期項作為解釋變量,以及考慮商業銀行資本充足率、資產流動比率、資產負債率之間存在互為因果的聯立關系,即內生性問題和避免出現弱工具變量問題,所以采用系統廣義矩估計對方程(1)進行估計。另外由于每一個銀行的不同時期之間的擾動項一般存在自相關,為了保證模型的穩健性,選用穩健標準誤。從表4可以看出,檢驗的P值為0.000,拒絕混合效應的估計;檢驗的Hausman值為0.0407,故在5%的顯著性水平下拒絕隨機效應估計,所以本文初步選擇固定效應模型。然而商業銀行的凈資產收益率具有持續性,所以本文認為解釋變量需要包含商業銀行凈資產收率的滯后項,所以運用動態面板模型,同時解決銀行資產負債表變量之間具有的內生性問題。動態面板的差分廣義矩估計和系統廣義矩估計的AR(2)檢驗說明擾動項不存在二階自相關。

表4 計量模型估計結果

根據系統GMM的估計結果,得到以下結論。

1.“兩高一剩”貸款清退比的估計系數為-0.4355,在1%的顯著性水平下顯著,說明隨著清退“兩高一剩”貸款額度,商業銀行的凈資產收益率下降,對銀行盈利能力造成一定程度的不利影響,這是因為“兩高一剩”行業往往是滿足商業銀行的利潤導向的行業,是銀行貸款的主流,商業銀行從這些行業中清退或限制貸款造成銀行的利潤在短期內大幅度下降。不過我國綠色信貸政策起步較晚,本文研究的時間跨度也只有7年,在長期中是否會改變這一局面還有待進一步探究。

2.綠色信貸比的估計系數為正,但是這一變量在系統GMM估計中沒有通過顯著性檢驗,對銀行的凈資產收益率的影響不顯著,主要是因為我國綠色信貸的規模還太小,雖然各商業銀行綠色信貸余額在平均逐年增加,但從表2可以看出綠色信貸比平均為4.48%,這一貸款比率遠遠低于“兩高一剩”行業的貸款比。這也說明我國的產業結構還是沒有實現很好的調整,資金沒有實現綠色配置。

3.流動資產比例的估計系數為正,在1%的顯著性水平下顯著,表明提高流動資產比率能夠使銀行資產的變現流動能力提高,從而有效提高銀行的盈利能力。

4.資本充足率的估計系數為負,較高的資本充足率會削弱銀行的盈利能力,相應的凈資產收益率就下降;同時適當的資本充足率既是滿足監管部門和國際協定的要求,也有助于減少金融風險,避免金融危機。

5.資產負債率的估計系數為負,負債會降低銀行凈資產收益率。而商業銀行資本結構的影響與一般企業不同,是作為一類特殊的金融企業。

(二)實施綠色信貸對商業銀行盈利能力影響的動態演化

表5 樣本估計模型

為了更好地研究實施綠色信貸對商業銀行盈利能力影響的動態演化,本文將樣本劃分為三個子樣本進行回歸。其中,選用2009~2015年的數據作為子樣本一;選用2009~2014年數據作為子樣本二,選用2009~2013年的數據為子樣本三。將這三個樣本的變量估計系數進行對比,在子樣本一、子樣本二和子樣本三中,X1的估計系數分別為-0.4355、-0.6138、-0.6224。結果表明雖然對“兩高一剩”項目的貸款仍是商業銀行貸款的主流,對這些項目進行清退對銀行的盈利能力有負向作用,但是實施時間越長,其負向作用越弱。同時,考慮到實施綠色信貸有助于增強商業銀行的社會知名度和美譽度。因此可以推測,從長期來看實施綠色信貸對商業銀行盈利能力有一定的提高作用。

七、結論與建議

商業銀行通過實施綠色信貸,利用金融杠桿的作用實現綠色配置。本文通過實證分析發現:商業銀行實施綠色信貸對其盈利能力有促進作用,綠色信貸比的估計系數為正,但是該變量沒有通過顯著性檢驗;另外,商業銀行對“兩高一剩”行業貸款清退會降低凈資產收益率,但是隨著實施時間長度的增加,其對盈利能力的負向作用不斷減小。其原因主要是:首先,我國商業銀行實施綠色信貸的規模還太小,產業結構沒有實現很好的調整,資金沒有實現綠色配置,但是為節能減排項目發放貸款會增加銀行的無形收益。其次,銀行會考慮政府出臺的新的環境法規可能使節能環保型企業無法適應新的規章制度而造成損失從而給商業銀行帶來風險,影響商業銀行的盈利能力,因此綠色信貸發放比例很低。第三,“兩高一剩”行業往往是滿足商業銀行利潤導向的行業,是銀行貸款的主流,商業銀行從這些行業中清退或限制貸款造成銀行的利潤在短期內大幅度下降。最后,銀行在對“兩高一剩”項目發放貸款不需要優惠性低利率,從而不會增加銀行的機會成本,可以獲取利息收益。因此,本文從長期預測來看,隨著綠色信貸規模的擴大,以及資金配置的不斷優化,實施綠色信貸會提高商業銀行的盈利能力。據此,為了促進我國商業銀行綠色信貸的實施,本文提出以下建議:

第一,政府有關部門應積極推進公眾參與,一是可以監督銀行綠色信貸執行情況,控制經營風險;另一方面監督企業的環保情況,發現問題及時舉報,降低銀行的審查監督成本。

第二,環保部門要及時向人銀監會和中央銀行通報環保型企業和污染型企業的名單,并定期披露企業的環保評估信息,降低銀行的評估及監督成本。

第三,增大銀行的獎勵系數可以有效擴大銀行綠色信貸規模,政府有關部門應該保護較早實施綠色信貸的商業銀行的利益,設置一定的激勵機制,如綠色信貸對環保型項目采取的低利率優惠政策會造成銀行的利息損失,政府應對這些利息差額給予補貼,保證銀行的正常盈利水平,對貸款對象為環保創新技術企業造成的銀行風險損失給予一定比例的補償等。

[1]宋鑫.我國綠色信貸傳導路徑的一般均衡實證研究[J].金融監管研究,2016,(5):87~97.

[2]蔡海靜.我國綠色信貸政策實施現狀及其效果檢驗——基于造紙、采掘與電力行業的經驗證據[J.]財經論叢,2013,(1):69~75.

[3]曹洪軍,陳好孟.不確定環境下我國綠色信貸交易行為的博弈分析[J].金融改革,2010,(2):17~22.

[4]羅四維.綠色信貸交易機制失效的博弈分析[J].財政與金融,2012,(3):65~69.

[5]張偉建.信息不對稱條件下我國綠色信貸交易行為的演化博弈分析[J].商業經濟,2011,(11):36~38.

[6]胡震云,陳晨,張瑋.基于微分博弈的綠色信貸與水污染控制反饋策略研究[J].審計與經濟研究,2013,(6):100~109.

[7]何德旭,張雪蘭.對我國商業銀行推行綠色信貸若干問題的思考[J].上海金融,2007,(12):4~9.

[8]馬彧菲,杜朝運.赤道原則對我國商業銀行的經營效率有益嗎——以興業銀行為例[J].當代財經,2015,(7):57~65.

[9]馬萍,姜海峰.綠色信貸與社會責任——基于銀行層面的分析[J].當代經濟管理,2009,(6):70~ 73.

[10]劉婧宇,夏炎,林師模,吳潔,范英.基于金融CGE模型的中國綠色信貸政策短中長期影響分析[J].中國管理科學,2015,(4):46~52.

[11]Ruf,B,K.Muralidhar,R,Brown,J Janney, and K.Paul,An Empirical Investigation of the Relationship Between Change in Corporate Social PerformanceandFinancialPerformance:A Stakeholder Theory Perspective,Journal of Business Ethics,2001,32(2),143~156.

[12]Seifert B,S.Morris,and B.Bartkus,Having, Giving,andGetting:slackResource,Corporate philanthropy,andFirmFinancialPerformance, Buisness&Socirty,2004,43(2),135~161.

[13]Brammer,S,C.Brooks,and S.Pavelin, Corporate Social Performance and Stock Returns:UK Evidence from Disaggregate Measures,Social Science Electronic publishing,2005,35(3),97~116.

F830.33

A

1006-169X(2017)06-0041-06

本文受到山東省社會科學規劃研究項目(14CJJJ01)、2015年度青島市哲學社會科學規劃項目(QDSKL150505)、山東省軟科學研究計劃項目(2015RKB01242)的資助。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

海峽姐妹(2019年3期)2019-06-18 10:37:10

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02