高職會計專業現代學徒制人才培養模式探索與實踐

2017-07-12 07:50:33程亞蘭孔祥銀

湖北工業職業技術學院學報

2017年3期

程亞蘭++孔祥銀

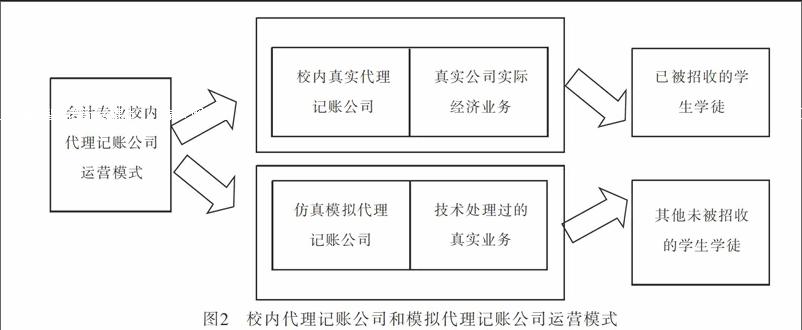

摘 要: 現代學徒制是國家倡導的為了助推產業結構轉型升級培養更多工匠型人才的育人模式,如何具體實施成為目前高職院校研究的熱點問題。本文從我院會計專業試點現代學徒制班的實際情況入手,分析了實施中存在的各種問題和困境。根據會計專業自身的特點,探索利用校內人財物的資源優勢,組建實體公司——會計代理記賬公司,構建一種通過滿足“市場運作+教學服務”二元目的運營方式,解決會計專業現代學徒培養的難題。

關鍵詞: 高職;會計專業;現代學徒制;校內實體公司

中圖分類號: G712 文獻標識碼: A 文章編號: 2095-8153(2017)03-0013-05

隨著我國產業結構調整,實體經濟轉型升級,需要更多工匠級人才,這給高職教育發展帶來了機遇和挑戰。傳統的高職育人模式已不能滿足社會經濟快速發展對高技能人才的需求,現代學徒制就成為了發展職業教育的新選擇。教育部早在2014 年 9 月就發布文件《關于開展現代學徒制試點工作的意見》,正式要求職業教育試點現代學徒制。“現代學徒制”是以企業用人需求與崗位資格標準為服務目標,以校企合作為基礎,以學生(學徒)的培養為核心,以課程為紐帶,以工學結合、半工半讀為形式,以學校、行業、企業的深度參與和教師、師傅的深入指導為支撐的人才培養模式。

會計專業是我國高職教育的重要組成部分,會計工作具有很強的專業性、技術性、實踐性和政策性。隨著社會經濟的發展,用人單位對會計人員的綜合素質和實踐能力要求越來越高,高級會計人才往往一人難求。……

登錄APP查看全文

猜你喜歡

活力(2019年21期)2019-04-01 12:18:24

中國科技博覽(2016年22期)2016-11-01 15:49:25

企業導報(2016年5期)2016-04-05 14:46:36

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

對外經貿(2014年1期)2014-03-20 13:58:19

海峽影藝(2012年1期)2012-11-30 08:15:44

終身教育研究(2011年1期)2011-03-25 10:40:55

職業教育研究(2011年6期)2011-03-25 10:36:18