密集調(diào)控對中國樓市的影響

2017-05-31 08:56:39張艷

現(xiàn)代交際 2017年8期

關(guān)鍵詞:影響

張艷

摘要:2017年,在剛剛過去的3月,全國樓市呈現(xiàn)出一片收緊的調(diào)控態(tài)勢,密集調(diào)控遠(yuǎn)超業(yè)內(nèi)預(yù)期,這也為4月各大城市的樓市成交量蒙上了一層陰影,預(yù)計(jì)全面下滑將成為大概率事件。3月的調(diào)控對樓市產(chǎn)生了哪些具體的影響?未來樓市的走勢又將如何?下面我們通過幾組大數(shù)據(jù)進(jìn)行分析。

關(guān)鍵詞:密集調(diào)控 政策 影響

中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A 文章編號:1009-5349(2017)08-0059-02

一、3月成交“搶收效應(yīng)”明顯

3月,根據(jù)易居研究院統(tǒng)計(jì),全國50個(gè)典型城市新建商品住宅成交面積為2948萬平方米,環(huán)比增長46%,同比減少16%。從環(huán)比數(shù)據(jù)看,3月份市場交易有反彈,符合春節(jié)假期過后市場交易的一般規(guī)律。但若從同比數(shù)據(jù)看,出現(xiàn)了小幅下跌,這說明去年四季度開始各類調(diào)控效應(yīng)在積極顯現(xiàn)。另外部分城市3月份推盤節(jié)奏慢、庫存不足等市場風(fēng)險(xiǎn)也值得警惕。

3月份樓市中或存在部分恐慌性交易現(xiàn)象。3月17日北京出臺了包括“認(rèn)房又認(rèn)貸”在內(nèi)的系列政策后,全國各大城市紛紛跟進(jìn)政策調(diào)整,這對于購房者的預(yù)期會有一定的影響。部分售樓處以此來催促購房者加快網(wǎng)簽,而購房者本身也不愿意承擔(dān)政策收緊所帶來的交易風(fēng)險(xiǎn),所以部分購房需求會提前釋放,市場交易則容易推高。

二、東莞、三亞等城市成交相對活躍

對3月份全國50個(gè)重點(diǎn)城市新建商品住宅成交面積的環(huán)比增幅進(jìn)行排序。從排行中可以看出,環(huán)比增幅最大的城市為東莞,為194%。此類城市外來人口規(guī)模較大,出于對政策繼續(xù)收緊的擔(dān)心,購房者會積極入市。但另一方面,恰是因?yàn)槭袌鼋灰走^熱、房價(jià)短期內(nèi)上漲過快,所以政策收緊的節(jié)奏也會加快。

從環(huán)比跌幅數(shù)據(jù)看,包括贛州、滁州、蕪湖等市場跌幅相對大。當(dāng)然此類城市總體上屬于優(yōu)質(zhì)的三線市場,之所以下滑,和2月份市場交易“淡季不淡”的效應(yīng)有關(guān)。預(yù)計(jì)后續(xù)部分城市還會有反彈的可能。

50個(gè)典型城市新建商品住宅成交面積環(huán)比增幅

對3月份全國50個(gè)重點(diǎn)城市新建商品住宅成交面積的同比增幅進(jìn)行排序。從排行中可以看出,同比增幅最大的城市為三亞,為195%。三亞房地產(chǎn)市場近期總體較熱,尤其是當(dāng)部分二線城市政策頻頻收緊后,部分購房資金加快進(jìn)入了三亞等市場。當(dāng)然從穩(wěn)定市場的角度看,3月份三亞也出臺了差別化的住房信貸政策,比如提高了個(gè)人住房貸款的首付比例等,這都有助于二季度三亞市場交易回歸平穩(wěn)。

從同比跌幅的數(shù)據(jù)看,深圳、無錫、上海、南京、蘇州等城市的跌幅較大。此類城市的購房政策相對較緊,部分城市新房房源也明顯不足,這都會使市場交易面臨下滑。另外在嚴(yán)厲的價(jià)格管控政策環(huán)境下,部分高端樓盤的銷售節(jié)奏也明顯放緩。

50個(gè)典型城市新建商品住宅成交面積同比增幅

三、城市分類中,三線表現(xiàn)好于一二線

1.一線城市中,廣州市場交易活躍

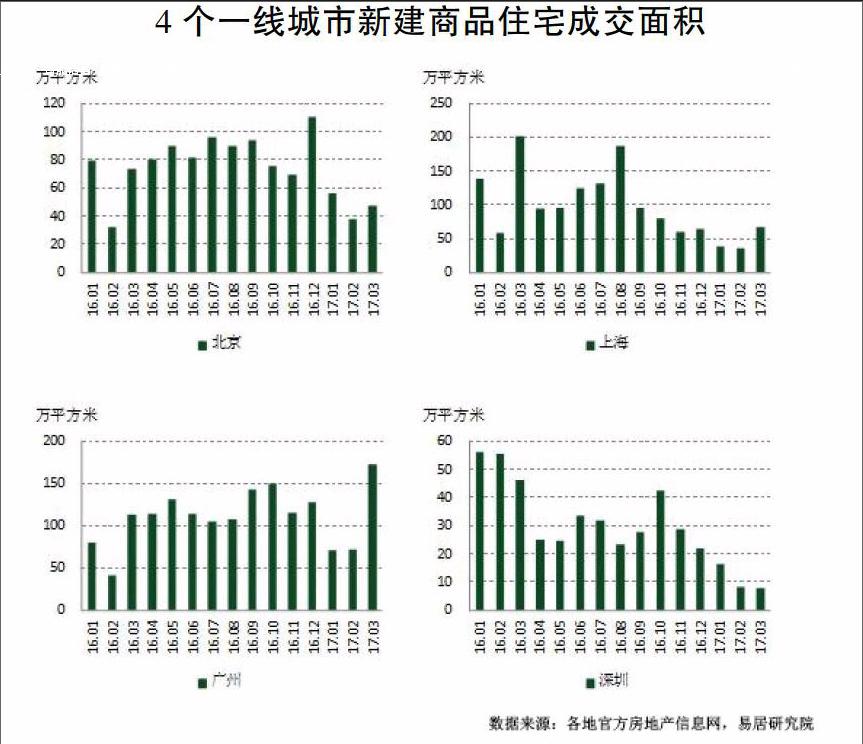

3月份,4個(gè)一線城市新建商品住宅成交面積為296萬平方米,環(huán)比增長91%,同比減少32%。從環(huán)比數(shù)據(jù)來看,一線城市市場交易總體較好。但對比歷史數(shù)據(jù),屬于居中的位置。2016年上半年一線城市市場交易總體活躍,但下半年開始市場交易總體處于下滑態(tài)勢,今年一季度也延續(xù)了此類趨勢。近期一線城市對于新項(xiàng)目的價(jià)格管控較為嚴(yán)厲,部分房企的推盤積極性其實(shí)不大,這也容易影響新增供應(yīng)量和新增成交量。

具體城市看,北上廣深4個(gè)城市環(huán)比增幅分別為24%、86%、140%和-3%,同比增幅分別為-36%、-66%、53%和-83%。對比這四個(gè)城市數(shù)據(jù),廣州市場表現(xiàn)最好,觀察2016年以來的月度數(shù)據(jù),今年3月份廣州市場創(chuàng)下歷史新高,市場交易活躍,和廣州住宅市場銷售均價(jià)相對低于其他三個(gè)一線城市、部分郊區(qū)市場購房政策相對寬松等有關(guān)。當(dāng)然從抑制房價(jià)泡沫角度出發(fā),廣州3月份也頻頻出臺各類樓市管控的做法,這有助于第二季度廣州樓市回歸平穩(wěn)。

4個(gè)一線城市新建商品住宅成交面積

2.二線城市對比歷史數(shù)據(jù)有所降溫

3月份,16個(gè)二線城市新建商品住宅成交面積為1455萬平方米,環(huán)比增長55%,同比減少23%。從環(huán)比增幅來看,市場表現(xiàn)較為活躍,但若對比2016年的月度數(shù)據(jù),3月份市場交易有降溫態(tài)勢。這和此類二線城市去年四季度的政策效應(yīng)顯現(xiàn)有關(guān),交易降溫符合預(yù)期。

16個(gè)二線城市中,有15個(gè)城市出現(xiàn)了環(huán)比上升態(tài)勢,而福州有小跌。從環(huán)比增幅來看,杭州、呼和浩特、昆明等市場表現(xiàn)較活躍,增幅分別為146%、120%和115%。此類城市市場活躍的邏輯是不同的。對于杭州來說,一直被認(rèn)為是比較優(yōu)質(zhì)的房地產(chǎn)市場,潛在的購房需求較多,尤其是杭州部分郊區(qū)市場3月份交易較為活躍。而對于呼和浩特、昆明等市場來說,作為非熱點(diǎn)二線城市,購房政策相對寬松,近期受熱點(diǎn)城市政策調(diào)整的影響也呈現(xiàn)出交易活躍的態(tài)勢。預(yù)計(jì)后續(xù)此類非熱點(diǎn)二線城市市場交易依然會比較活躍。

16個(gè)二線典型城市新建商品住宅成交面積

3.三線城市成交位于歷史高位

3月份,30個(gè)三線城市新建商品住宅成交面積為1197萬平方米,環(huán)比增長28%,同比總體持平。受一二線城市政策頻頻收緊的影響,部分三線城市購房者也會有意識地加快購房節(jié)奏,以防范政策調(diào)整所帶來的各類交易風(fēng)險(xiǎn)。另外,對比歷史數(shù)據(jù),三線城市當(dāng)前市場交易處于高位水平。這充分說明了本輪樓市調(diào)整中,三線城市政策總體寬松、購房積極性較大,這對于三線城市的去庫存有積極的作用。

30個(gè)三線城市中,有23個(gè)城市成交面積出現(xiàn)環(huán)比增長態(tài)勢,而其他7個(gè)城市則有所下滑。其中環(huán)比增幅排名前10位的城市分別為東莞(194%)、岳陽(179%)、焦作(172%)、佛山(164%)、惠州(128%)、張家口(94%)、徐州(92%)、牡丹江(78%)、威海(66%)和九江(64%)。對于此類城市來說,市場交易表現(xiàn)相對活躍。分析原因,類似東莞、佛山和惠州等市場,購房需求一直較強(qiáng)勁。而類似岳陽、焦作、威海、九江等城市,受周邊二線城市如長沙、鄭州、青島、南昌等影響較大,市場交易容易反彈。

四、政策頻頻或使4月份成交下滑

3月份50個(gè)城市中,至少有23個(gè)城市出臺了各類收緊的購房政策。而其他20多個(gè)城市中,部分城市在去年第四季度就已經(jīng)收緊了政策,部分城市在今年第二季度或有新的管制政策出現(xiàn)。只有極少數(shù)城市的政策是相對平靜或?qū)捤傻摹τ?月份新出臺政策的這23個(gè)城市來說,購房政策內(nèi)容各有差別,但部分政策要點(diǎn)的表述基本上是相同的。此類政策要點(diǎn)或?qū)Φ诙径仁袌鼋灰子休^為明顯的影響,如下:

1.認(rèn)房又認(rèn)貸政策

該政策使得有購房記錄或貸款記錄的購房者面臨更大的購房壓力,再次購房的首付比例大幅提高。這會使得部分二套購房者入市節(jié)奏放緩,進(jìn)而降低市場交易規(guī)模。

2.限購和社保繳納政策

該政策使得外來購房者的購房門檻提高,其中有部分則為投資投機(jī)需求。此類政策下市場交易將會出現(xiàn)下滑。

3.公積金貸款收緊政策

該政策主要體現(xiàn)為公積金使用和繳納掛鉤、公積金首套和二套房貸利率提高、貸款額度減少等。此類政策會使得利用公積金方式購房的難度增大。當(dāng)然相比其他政策,其對于市場交易的影響相對要小一點(diǎn)。

4.限售政策

該政策限制了住房的轉(zhuǎn)讓,規(guī)定新房項(xiàng)目需要取得不動產(chǎn)權(quán)證書兩年后才可以交易。這會使得“快進(jìn)快出”的套現(xiàn)模式變得無效,減弱了投資投機(jī)炒房的動機(jī),進(jìn)而也會影響市場交易。

3月份各類購房收緊政策,或在政策出臺的時(shí)候就開始落實(shí),或在4月1日開始生效,所以都會影響4月份的市場交易。尤其是一些成交量相對較高的二三線城市,政策總體較嚴(yán)厲,市場下滑的可能性較大。此類城市交易下滑,也會帶動50個(gè)城市市場交易的下滑。基于此類判斷,4月份將是各類政策效應(yīng)積極顯現(xiàn)的重要階段,住宅成交出現(xiàn)下滑也符合預(yù)期。

附注:

50個(gè)典型城市分別為:北京、上海、廣州、深圳、長春、濟(jì)南、青島、南京、蘇州、杭州、寧波、福州、南昌、武漢、重慶、昆明、南寧、海口、呼和浩特、蘭州、牡丹江、張家口、廊坊、威海、徐州、無錫、鎮(zhèn)江、揚(yáng)州、溫州、嘉興、蕪湖、滁州、蚌埠、安慶、焦作、宜昌、襄陽、常德、岳陽、九江、贛州、莆田、佛山、東莞、惠州、韶關(guān)、北海、柳州、三亞、寶雞。其中一線城市4個(gè)、二線城市16個(gè)、三線城市30個(gè)。

責(zé)任編輯:楊國棟

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟(jì)·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級版)(2011年3期)2011-01-01 00:00:00