中國環境管理會計的新模式探析

2017-04-14 22:27:52吳瑩雪張巖

中國總會計師 2016年12期

吳瑩雪++張巖

摘要:如今的會計實踐強調利潤,與傳統思想相悖。中國的企業大多樂于追求短期利潤,以長期的自然、社會和人類的和諧關系作為代價。因此,建立一個新的中國環境管理會計模式已經迫在眉睫。我國對環境管理會計的研究仍處于初級階段,本文試圖對環境管理會計提出一個新的實踐方法,中國企業應充分學習及利用新環境下的環境管理會計。

關鍵詞:環境管理會計 新模式

目前可持續發展已納入廣泛的學科中,會計領域中派生出一個充分體現可持續發展精神的新型分支——環境管理會計。

環境成本信息對產品的成本和一些重要的決策都會產生影響,比如產品定價、預算控制等。中國高速成長的經濟發展已經對環境構成了影響。二氧化碳的排放、大氣污染、水污染等問題層出不窮,發達國家已經對環境管理會計做了深入的研究,目前在我國對此領域的的研究尚有欠缺。由于國家的體制框架不同,我國如何結合自身情況有效借鑒西方的環境管理會計模式,是一個值得深思的問題。

本文應用調查問卷和訪談的形式對中國的環境管理會計進行了深入的研究,它研究了中國企業對環境管理會計方法的應用程度,內外部體系對這些應用的影響以及評價這些應用的有效性。筆者首先通過文獻回顧了解發達國家環境管理會計現狀,然后對中國整體的可持續發展進行大致的了解,進而提出相關的研究方法和研究發現,最后對中國環境管理會計的模式進行討論并提出結論。

一、文獻綜述

傳統的財務會計和管理會計無法對企業的產品、生產線和服務的環境成本進行核算,這就導致無法測算真正的環境影響,也會使得管理者們做出錯誤的決策進而對環境造成不利影響。

西方國家的許多企業曾對環境管理會計進行改進,用來進行企業核算和分析環境成本信息。Gale利用環境管理會計對加拿大的一家造紙廠進行了“正確”的環境成本分析,并發現這部分成本至少是原先傳統模式下報告的兩倍;2001年,聯合國可持續發展委員會發布了“環境管理會計流程和準則”,本報告提出了環境管理會計的概念以及在企業層面實施階段的一些指導方針;佛羅斯特和威爾姆斯赫斯特發現環境管理會計可以改善管理效率,降低成本以及評估企業活動的可持續性;法拉利等人調查了澳大利亞的企業,發現環境管理會計與流程創新有著正相關的關系;斯卡沃內調查了阿根廷的企業,發現環境管理會計已經被廣泛地應用于清潔生產的實施方案中。以上這些研究主要反映了發達國家的現狀,但對中國等發展中國家并沒有相關的研究。

二、中國的可持續發展

自20世紀80年代以來,隨著經濟的迅猛發展,中國作為制造業大國,已然成為了名副其實的“世界工廠”。目前中國飽受環境污染和環境條件惡化的后果,眾多城市被披露受到嚴重的污染。環境污染的問題不僅影響著國人的身體健康也不斷加重中國整體的社會成本,同時對社會穩定產生了負面影響。

國家領導人也提出“和諧社會”的概念,并以此作為中國發展社會經濟的重要目標。我國政府已經修訂并實施了一系列法律法規來支持和諧發展,我國應自上而下地推行節能減排,并對此設立問責制度。政府也在大力推進清潔生產的項目,例如綠色設計和新工藝的技術,旨在降解、回收和再生產工業產品。

在企業部門,越來越多的中國公司通過企業的社會責任報告公開披露他們可持續發展的成果,具體詳見圖1。

中國政府官員對環境愈加關注,愿意披露社會責任報告的企業越來越多,這就使得環境管理會計成為一種滿足這種需求的新興工具,幫助他們把會計信息同環境成果相互聯系起來。

三、研究方法

本文主要通過調查問卷法、半結構化電話訪談法進行分析和研究。調查問卷法主要應用于對環境管理會計使用數據的核算分析,半結構化電話訪談法是調查問卷法的補充方法,使讀者更加深入地了解環境管理會計在一些企業內的應用。

(一)調查問卷法

調查問卷的數據來源于香港大學于2014年7月對參加其研究生項目的高級管理者和會計總監的一次調查研究,其結果在一定程度上可以代表現階段環境管理會計在中國企業中的應用成果。整個調查問卷共發出了100份,收到了70份,其中只有63份的數據可用,回收率是63%。

1.地理分布

受訪者的公司總部分布于以下中國的城市,見圖2。

2.行業分布

受訪者公司所屬行業分類見圖3(本文使用的行業分類與證監會發布的上市公司行業分類相一致)。

3.中國企業環境管理活動的決定因素

調查結果顯示中國企業具有極高的環境保護意識。74.1%的受訪者表明他們的公司獲得了ISO14000環境管理體系認證,66.5%的受訪者表明他們單獨設有環境保護部門來處理環境問題。

筆者采用7點李克特量表(1至7,其中1代表最低有效影響)來研究這些受訪者公司環境管理活動的決定性因素,具體詳見表1。

上述結果表明:政府、企業管理者、客戶和ISO14000的執行在企業實踐階段的環境管理活動中是最主要的因素(這些因素的平均值全部接近或大于5),此結果進一步表明中國企業利用環境管理的戰略來增強自身的競爭力進而吸引客戶。

4.環境管理會計的應用

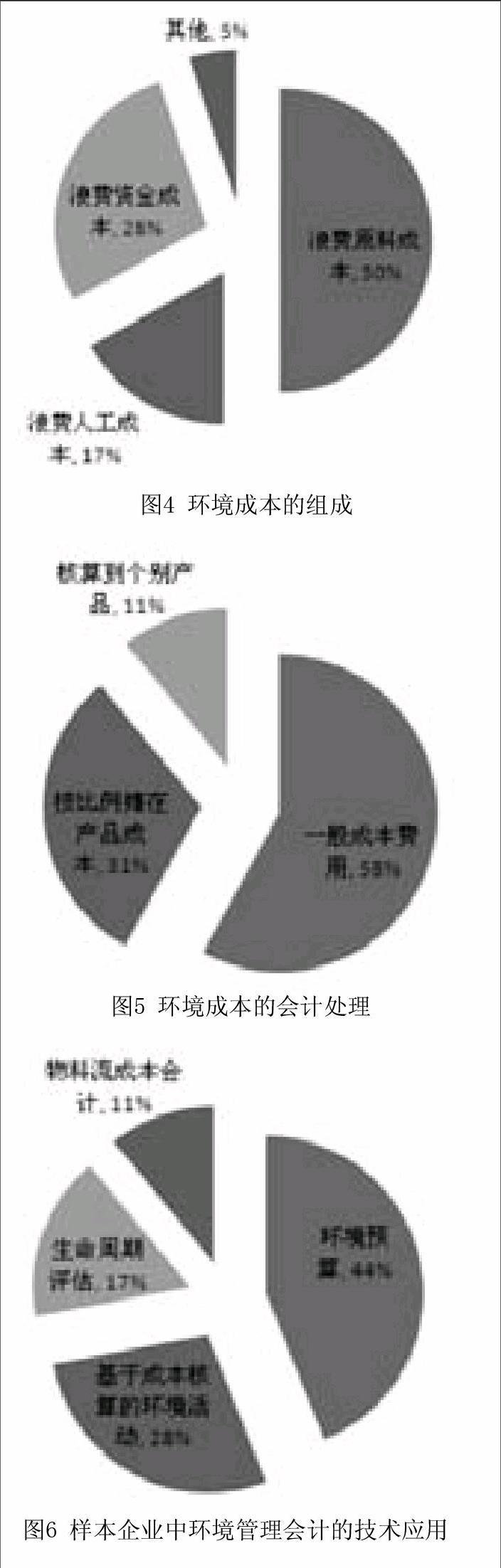

僅27.6%的受訪者表明他們的公司已經意識到環境的成本。然而在這些受訪者中,只有一半認識到浪費原料成本在環境成本中占比最大,具體詳見圖4。

在對這些環境成本進行的處理上,58%和31%的受訪者的公司把這部分成本記作一般成本費用按比例攤在產品成本上,僅有11%的受訪者公司會核算環境成本到個別產品上,具體詳見圖5。

環境預算是環境管理會計中最受企業歡迎的項目,見圖6。

(二)訪談法

通過對四家企業進行深入的半結構化電話訪談,更加深入地了解到環境管理會計在一些企業內的應用成果,同時加強了調查問卷取得數據的準確性(具體詳見表2)。

例1:公司甲

公司甲是一家上市公司的子公司,此公司使用環保染色材料,并且在生產的污水流放到污水處理廠之前,采用集中化過濾系統先行處理污水。電話訪談的受訪者是該家公司的財務總監,他強調公司取得了ISO14002的認證,公司的環保問題也是海外市場顧客最關心的問題。此公司將環境成本作為企業的一般成本費用,為環境成本預留一部分年度預算。

例2:公司乙

公司乙是一家制鞋企業,作為上市公司的子公司,已經成立了70多年。公司乙于1999年取得了ISO9001的認證,于2011年取得了ISO14001的認證。該受訪者說環境成本只占總生產成本中的一小部分,其中對污水的處理成本占比重最大。公司乙也為污水處理做了年度的預算規劃,并表示客戶是影響公司環境管理戰略的決定因素。

例3:公司丙

公司丙是一家專門制作鋼管、排水管及配件的上市公司。公司獲得了不同的管理認證,包括ISO9001、ISO14001、HACCP等。受訪者提到鋼鐵行業會產生大量的污染物,例如粉塵、煙霧和污水。公司投資了大量的資源進行污染物的處理工作。因為不需要單獨列報環境成本,所以該公司把環境成本列為公司的一般成本費用。

例4:公司丁

公司丁成立于1987年,是一家上市公司的子公司,目前雇員4000余名,每年可以生產超過5萬噸的棉紡織品。“和諧發展”是該公司的企業使命。公司也獲得了多項環境管理體系認證,并表示這些認證對海外市場而言意義重大。受訪者也表示粉塵和噪音污染對工人的身體健康造成了不利影響,該公司需要安裝一系列設備來減少粉塵和噪聲污染。

四、結論

筆者的研究發現中國企業對和諧發展有著強烈的興趣,但是他們并不能準確地核算出環境成本。如果中國政府可以大力宣傳環境管理會計,并且給企業的經營管理者安排更多的相關培訓,那么環境管理會計在中國會越來越流行,環境成本也能得到很好的核算。西方模式的管理影響現代中國的管理實踐,但是西方生產消費的行為被證明是不可持續的。為了推進西方環境管理會計在中國的發展,我們應該將之與傳統的中國思想融合,建立一種東方式的環境管理會計模式,“東方化環境管理會計”模式既包含了傳統中國的易經智慧又包含了西方化環境管理會計的工具,這種模式可以被廣大的中國企業經營者所接受。

“中國環境管理會計的新模式”包含逐步提高戰略價值的四個階段,其大致的概括見表3。

筆者的研究表明許多的樣本企業還處于“審視自身”的階段,他們只是認識到環境管理會計的必要性但是并沒有建立起有效的企業可持續發展戰略。只有環境管理會計被更多的中國企業所實踐,我們才能進入到最終的“和諧發展”階段。

參考文獻:

[1]郭曉梅.環境管理會計研究[M].廈門:廈門大學出版社,2003.

[2]于勝道,鐘朝宏.國外環境管理會計發展綜述[J].會計研究,2004(10).

[3]胡谷喬.議環境管理會計[J].財會通訊,2004(4).

[4]王燕祥.環境管理會計中的成本與收益[J].北方工業大學學報,2010(2).

[5]謝琨.企業環境管理會計工具的特征化[J].商業研究,2003(14).

[6]謝琨.關于環境凈效益分析決策工具:物料流量會計[J].四川會計,2007.

[7]孫瑞娟.我國上市會計信息披露的經濟學分析[D].山東經濟學院,2010.

[8]浙江教育廳課題組.可持續發展戰略下環境會計的系統化研究[J].審計與經濟研究,2001(6).

[9]中國會計學會.環境會計專題[M].北京:中國財政經濟出版社,2002.

[10]聶楨.環境管理會計研究[D].廈門大學,2000.

(作者單位:北京林業大學)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48