利率市場化對商業銀行盈利能力的影響

2017-04-11 17:58:03薛晴劉湘勤

人文雜志 2017年3期

薛晴+劉湘勤

內容提要從利率風險暴露這一新的視角,揭示利率市場化影響商業銀行盈利能力的作用機制,并利用我國16家上市銀行2004-2015年的非平衡面板數據,實證分析利率市場化對我國商業銀行利率風險暴露和盈利能力的影響。結果表明:隨著利率市場化改革的深化,商業銀行的利率風險暴露穩中趨降,不同商業銀行利率風險暴露的異質性顯著增大;在相同的利率波動沖擊下,利率風險暴露較大的商業銀行盈利能力下降更快,且這種效應對非國有銀行的影響尤為突出。進一步研究發現,收入多元化程度較高的商業銀行能夠更好地抵御利率波動的影響,但風險對沖工具對商業銀行抵御利率波動的作用有限。

關鍵詞利率市場化利率風險暴露利率敏感性缺口

〔中圖分類號〕F83〔文獻標識碼〕A〔文章編號〕0447-662X(2017)03-0047-07

一、引言

近年來,我國利率市場化呈加速態勢,2015年10月24日中國人民銀行宣布不再對銀行業金融機構設置存款利率浮動上限,這標志著我國利率管制已經基本取消,利率管制基本放開,利率市場化改革取得關鍵性進展。宏觀層面上,利率市場化有利于促進金融市場發育,有利于發揮價格機制在資源配置中的核心作用,提高資源配置效率幾乎成為一般共識;但在微觀層面上,利率市場化究竟怎樣影響商業銀行經營和盈利能力仍存在較多爭議。一種觀點是,利率市場化有利于強化市場約束,長期來看有利于促進商業銀行提高經營效率和盈利能力,①相反的觀點則強調,利率市場化意味著市場競爭加劇,利率波動的不確定性增大,會弱化商業銀行的盈利能力。②

既有文獻有關利率市場化對商業銀行盈利能力的研究主要關注存貸款利差變化影響。其基本邏輯是,利率市場化會加劇市場競爭,導致商業銀行存款貸款利差縮小,從而弱化商業銀行的盈利能力。③然而,一些針對主要發達國家和新興市場國家利率市場化實踐的研究發現,利率市場化后名義利差不一定必然縮小并在未來中長期保持穩定,凈息差甚至會進一步增大,④但利率市場化后利率定價變化帶來的不確性影響確實更加突出,即利率風險顯著增大;⑤而且,即使存貸款利差收窄,一些商業銀行通過調整資產配置結構和收入

* 基金項目:國家社科基金青年項目“西部新興資源富集地區民間金融功能重構與經濟發展方式轉變研究”(14CJY066)

① 蔡逸仙:《利率市場化對商業銀行的影響及對策》,《經濟問題探索》2013年第3期。

② 巴曙松、嚴敏、王月香:《我國利率市場化對商業銀行的影響分析》,《華中師范大學學報》2013年第7期。

③ 牟怡楠、周好文:《中國商業銀行的利差及其影響因素》,《金融論壇》2007年第8期;鐘偉、沈聞一:《銀行業凈利差的國際比較及對中國的實證分析》,《管理世界》2006年第9期。

④ 李宏瑾:《利率市場化對商業銀行的挑戰及應對》,《國際金融研究》2015年第2期。

⑤ 左崢、唐興國、劉藝哲:《存款利率市場化是否會提高銀行風險——基于存貸利差收窄的一個視角》,《財經科學》2014年第2期。

結構,能夠部分抵消存款利差對利潤產生的不利影響。薛超、李政:《多元化經營能否改善我國城市商業銀行經營績效——基于資產和資金來源的視角》,《當代經濟科學》2014年第1期。因此,從根本上說,利率市場化對商業銀行的影響不僅在于存貸款利差的變化,更為重要的是利率波動帶來不確定性增大,以及商業銀行如何結合自身的發展戰略和風險偏好,調整利率風險暴露水平,以適應這種變化。

基于上述判斷,我們以利率市場化進程中商業銀行利率風險暴露的新視角,理論分析利率市場化影響商業銀行盈利能力的作用機制,并予以實證檢驗。實證研究中,選擇利率敏感性缺口率作為反映商業銀行利率風險暴露的代理變量,利用我國16家上市商業銀行2004-2015年資產負債表數據,首先分析在利率市場化過程中我國商業銀行利率風險暴露的總體變化趨勢;其次通過建立非平衡面板數據模型,實證檢驗利率波動、利率風險暴露與商業銀行盈利能力之間的關系;最后,在此基礎上,進一步考察收入多元化和使用風險對沖工具對提高商業銀行盈利能力的作用,從而得出本文的主要政策含義。

二、理論基礎與研究假設

從微觀角度看,利率市場化對商業銀行的影響主要體現在利率波動帶來的不確定性增大,即利率風險增大。隨著利率市場化改革的不斷深入,商業銀行作為理性的市場主體需要結合自身發展戰略和風險偏好,調整業務結構和風險管理模式。這種調整將顯著改變商業銀行利率風險暴露程度,以及利率風險在整個銀行體系內部的分布,使得不同商業銀行利率風險暴露程度呈現顯著的異質性。這也使得不同的商業銀行在面臨利率變化帶來的沖擊時,盈利能力變化存在顯著的差異。因此,利率風險暴露無疑是研究利率市場化對商業銀行盈利能力影響的不可忽視的重要視角。

梳理文獻發現,從利率風險暴露的角度考察利率市場化對商業銀行盈利能力影響的研究還十分有限,但國內外大量文獻研究了利率風險(利率波動)與商業銀行盈利能力之間的關系,這為本文的研究奠定了堅實的理論基礎。這類文獻最早可以追溯到Samuelson,他指出:“只要商業銀行存在期限錯配,如果平均意義上商業銀行的收入大于支出,利率上升就會損害商業銀行的盈利能力。”Samuelson P.A.,“The Effect of Interest Rate Increase on the Banking System,”American Economic Review, vol.35,no.1,1945,pp.16~27.20世紀80年代,特別是美國儲蓄貸款危機爆發后,大量文獻研究了利率風險對商業銀行股權價值、現金流和盈利能力的影響。Flannery和James首先考察了利率風險對商業銀行股權價值的影響,發現利率上升會降低商業銀行股票回報率,即商業銀行股權價值與利率之間存在穩定的負相關關系。Flannery M. and C. James, “The Effect of Interest Rate Changes on the Common Stock Returns of Financial Institutions,” Journal of Finance, vol.39, no.4, 1984, pp.1141~1153.同時,他們的研究還發現,短期負債與短期資產比率越高的商業銀行,股票回報率越容易受利率波動的沖擊,這一結論也得到了后續研究的支持。Aharony J., A.Saunders and I.Swary, “The Effects of a Shift in Monetary Policy Regime on the Profitability and Risk of Commercial Banks,” Journal of Monetary Economics, vol.17, no.3, 1986, pp.363~377; Akella S.R. and S.I.Greenbaum, “Innovation in Interest Rate, Duration Transformation, and Bank Stock Returns,” Journal of Money, Credit and Banking, vol.24, no.24, 1992, pp.27~42; Lumpkin S.A. and J.M. OBrien, “Thrift Stock Returns and Portfolio Interest Rate Sensitivity,” Journal of Monetary Economics, vol.39, no.2, 1997, pp.341~357.較近的研究直接考察了利率風險對商業銀行現金流和盈利能力的影響,發現相對于股票回報率,商業銀行現金流和盈利能力對利率波動的影響更加敏感。English等發現利率風險上升會降低商業銀行的盈利能力,且這種效應對核心負債依存度高、規模較大的商業銀行影響更為明顯。English W.B., Heuvel V.D. Skander and Zakrajsek Egon,“Interest Rate Risk and Bank Equity Valuations,” SSRN Electronic Journal,2012.Landier等基于美國資產規模超過50億元的全部金融控股公司1986-2013年季度數據的實證研究發現,商業銀行盈利能力對利率沖擊反映的敏感性很大程度上依賴于商業銀行的利率風險承擔水平。Landier A., D.Sraer and D.Thesmar, “Banks Exposure to Interest Rate Risk and the Transmission of Monetary Policy,” SSRN Electronic Journal, 2014.馮鵬熙和龔樸通過采用Flannery等的部分調整模型對中國上市銀行的利率風險管理進行長時段窗口實證分析,結果顯示:所選取的樣本銀行具有“借短貸長”的資產負債期限特征,在利率變動期內樣本銀行的資產負債管理并未為銀行帶來實質收益,其利率風險管理水平有待提高。馮鵬熙、龔樸:《利率變動周期與商業銀行績效的實證研究》,《國際金融研究》2006年第9期。許倩通過采集我國17家上市商業銀行的年報數據,分析了存款利率上升和貸款利率下降對商業銀行盈利所產生的影響,并測算和分析了其相應的變動區間以及商業銀行對利率變動的承受能力。許倩:《存貸款利率變動對銀行盈利的影響分析》,《浙江金融》2014年第1期。呂曉彤和葉小媛通過采集2002-2013年15家上市商業銀行的年報數據,對利率變動與商業銀行盈利能力之間進行了相關性分析,結果顯示各上市商業銀行的盈利能力與存貸款利率的相關度之間存在不同程度的差異,而單個商業銀行的盈利能力與存貸款利率之間的相關度則基本一致,且普遍高于與存貸利率差的相關度。呂曉彤、葉小媛:《利率變動與銀行盈利能力的相關性分析》,《湖北經濟學院學報》(人文社會科學版)2015年第3期。

當面臨利率波動帶來的風險時,商業銀行可以通過調整自身經營策略或者使用風險對沖工具對利率風險進行管理。Flannery和James的研究表明利率波動對商業銀行盈利能力的影響十分有限,其可能的原因是商業銀行通過調整資產負債結構或經營策略能夠減少盈利對利率變化的敏感性。Flannery M. and C. James, “The Effect of Interest Rate Changes on the Common Stock Returns of Financial Institutions,” Journal of Finance, vol.39, no.4,1984, pp.1141~1153.English基于10個工業化國家商業銀行樣本的實證研究發現,商業銀行通過調整資產負債結構或利用金融衍生工具能夠較好地管理其在收益曲線上的風險暴露,因此利率風險對商業凈邊際收益率的影響有限。English W.B., “Interest Rate Risk and Bank Net Interest Margins,” BIS Quarterly Review, no.12, 2002, pp.67~82.但更一般的情況則是,商業銀行業務結構調整缺乏靈活性,資產負債結構調整相對于利率變化存在滯后性,商業銀行通過業務的結構性調整,很難完全消除利率波動對銀行盈利能力的影響。尤其在一些發展中國家或地區,金融衍生品市場不發達,商業銀行風險管理手段不足,無法有效對沖利率波動帶來的風險。Landier等的研究也證實,即使商業銀行使用了風險對沖工具,其盈利能力依然受到利率風險的影響。Landier A., D.Sraer and D.Thesmar, “Banks Exposure to Interest Rate Risk and the Transmission of Monetary Policy,” SSRN Electronic Journal, 2014.張軍松和吳先滿認為規避商業銀行面臨的風險可以通過發展中間業務、有效的風險管理措施和金融衍生工具的運用來實現。張軍松、吳先滿:《利率市場化條件下我國商業銀行面臨的風險研究》,《商業時代》2010年第11期。陸靜、王漪碧和王捷根據貸款利率市場化后我國商業銀行為保持盈利持續增長而采取的兩項措施,運用1997-2012年119家中國商業銀行數據,選取非利息收入占比表示銀行的盈利能力,選取貸款增長率與當年所有樣本銀行當年增長率中位數之差作為銀行信貸過度增長指標,運用系統GMM方法檢驗分析了我國商業銀行存在的風險,結果顯示商業銀行通過發展中間業務提高非利息收入占比的措施在貸款利率市場化的過程中是必須的選擇,同時仍需要注意其中間業務收入來源的多樣化。陸靜、王漪碧、王捷:《貸款利率市場化對商業銀行風險的影響》,《國際金融研究》2014年第6期。張雪蘭選取2001-2010年中國14家上市商業銀行的面板數據,將銀行風險、非利息收入占比、收入多元化納入到實證模型中進行研究,結果表明我國商業銀行風險和其非利息收入占比之間沒有明顯的相關關系,原因主要在于我國商業銀行的利息收入與非利息收入之間存在高度的正向相關關系,因此商業銀行風險很難分散;張雪蘭:《收入多元化能降低銀行風險嗎——基于中國銀行業(2001-2010)的實證研究》,《投資研究》2011年第12期。同時,從監管的角度來看,銀行的考核機制存在漏洞與偏差,會計計量標準還不規范,最終將影響實證分析的結果。周開國和李琳基于1997-2008年中國14家商業銀行的上市數據進行實證分析,結果表明由于中國商業銀行在多元化的過程中產生了一些新的風險,因此銀行的非利息收入并沒有降低銀行的風險。周開國、 李琳:《中國商業銀行收入結構多元化對銀行風險的影響》,《國際金融研究》2011年第5期。周鴻衛和陳莉在經典做市商模型的基礎上進行拓展,選取2005-2012年52家中國商業銀行的年報數據,運用兩步回歸法將凈利息收益率進行分解,實證檢驗利率衍生工具對銀行凈利息收益率的影響,認為利率衍生工具主要通過兩個方面影響我國銀行業的風險管理,即一方面從風險意識上降低了對市場利率波動的敏感程度;另一方面增大了商業銀行資產負債管理中的利率敏感性缺口,從而增大了銀行的利率風險暴露。周鴻衛、陳莉:《利率衍生工具對銀行凈利息收益率決定的影響研究》,《國際金融研究》2016年第1期。

基于上述文獻研究,提出本文的研究假設:(1)隨著我國利率市場化改革進程的不斷深入,商業銀行利率風險暴露程度呈現逐步降低的趨勢,且不同商業銀行利率風險暴露程度的異質性增大;(2)在其他條件不變的情況下,相同的利率波動沖擊對利率風險暴露程度較大的商業銀行的盈利能力影響更大。(3)在相同的利率風險暴露水平下,收入多元化程度較高、使用風險對沖工具較多的商業銀行能夠更好地抵御利率波動對盈利能力的沖擊。

三、商業銀行利率風險暴露的變化趨勢

1.利率風險暴露的度量方法

有關商業銀行利率風險暴露的度量方法主要有利率敏感性缺口模型、持續期缺口模型、VAR 模型和壓力測試。其中,利率敏感性缺口模型的計算簡便,對數據質量的要求相對較低,比較符合中國商業銀行當前的實際。因此,本文采用利率敏感性缺口模型,利用我國17家上市商業銀行2004-2015年的資產負債表數據,計算“利率敏感性缺口率”來度量我國商業銀行利率的風險暴露水平。具體的計算方法為:

利率敏感性缺口率(Gap)=(利率敏感性資產-利率敏感性負債)/總資產(1)

其中,利率敏感性資產是指商業銀行一年內即將到期或者需要進行重新定價的資產,主要包括現金及存放中央銀行款項、存放同業款項、拆出資金、一年內即將到期或者需要內重新定價的貸款等;利率敏感性負債指商業銀行一年內到期和重新定價的負債,主要包括中央銀行借款、同業及其他金融機構存放款項、拆入資金、活期和一年內到期的定期存款等。

由式(1)可知,利率敏感性缺口率可以為正值也可以為負值。當利率敏感性缺口率為正值時,表示存在利率敏感性資產缺口,利率上升會增加商業銀行的收入;當利率敏感性缺口率為負值時,表示存在利率敏感性負債缺口,利率上升會減少商業銀行的收入。本文的研究目的是考察我國利率市場化進程中商業銀行利率風險暴露程度的變化趨勢,所以我們更加關注利率敏感性缺口率的數值大小而不是其符號。進一步而言,取利率敏感性缺口率的絕對值(仍以Gap表示),作為商業銀行利率風險暴露程度的代理變量。

16家上市商業銀行資產負債表數據全部來自WIND數據庫和商業銀行披露的年度報告。選取2004-2015年作為考察期,主要是因為2004年中國人民銀行放開了商業銀行貸款利率上限管制,我國利率市場化改革呈現加速態勢,利率市場化對商業銀行經營的影響逐漸顯現出來。

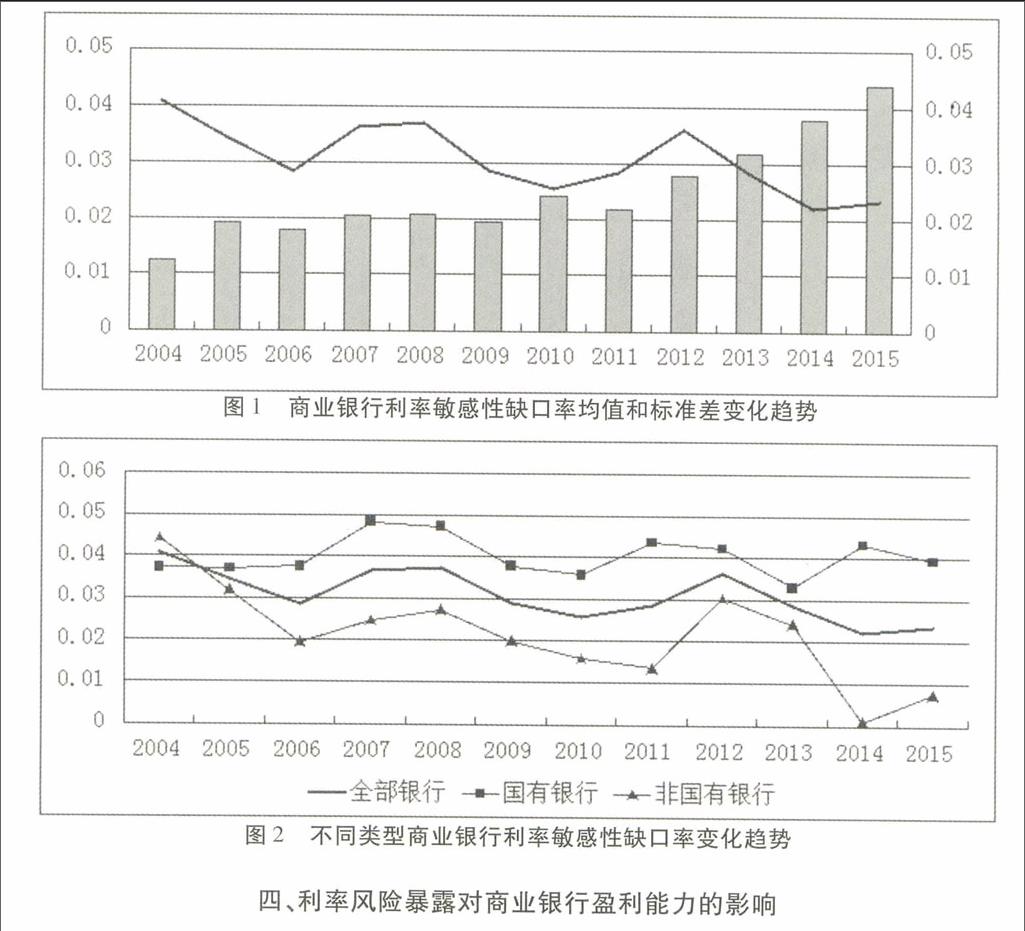

2.利率風險暴露程度穩中趨降

圖1給出了16家上市商業銀行2004-2015年利率敏感性缺口率(Gap)的均值和標準差的變化趨勢。由圖1中的曲線可知,2004年以來,平均意義上16家商業銀行利率敏感性缺口率絕對值表示的商業銀行利率風險暴露總體上呈現“穩中趨降”的格局。特別是2012年以來,中國人民銀行逐步放開存款利率管制,市場利率波動性增大,商業銀行利率敏感性缺口率絕對值出現了較大幅度的下降。這意味著,隨著我國利率市場化的逐步深化,商業銀行面臨的利率風險增大,經營決策趨于謹慎,傾向于降低風險偏好,利率風險暴露程度呈現逐步下降的趨勢。

3.利率風險暴露異質性顯著增大

由圖1中的柱狀圖可知,2004-2015年間,16家商業銀行利率風險敏感性缺口率絕對值的標準差呈現逐步上升的趨勢,且2012年以后上升速度有所加快。這意味著,隨著利率市場化改革的深化,商業銀行經營策略的差異化增大,不同商業銀行利率風險暴露程度所反映的利率風險偏好表現出顯著的異質性。

為了進一步考察我國不同類型的商業銀行利率風險暴露是否存在差異,圖2將全部樣本商業銀行分為國有大型商業銀行和股份制商業銀行,分別給出了這兩類銀行利率風險敏感性缺口率絕對值的變化趨勢。由圖2可知,國有商業銀行利率風險敏感性缺口率總體上高于非國有商業銀行,且呈現較為平穩的變化趨勢,說明隨著利率市場化改革的深化,國有商業銀行利率風險暴露并未出現顯著下降。這一方面可能是由于國有商業銀行具有更強的風險承擔意愿,另一方面則可能是因為國有商業銀行適應利率市場化和利率變化的能力較弱。股份制商業銀行利率風險敏感性缺口率總體上呈下降趨勢,這應該是由于為了應對在我國利率市場化進程中所形成的利率風險,股份制商業銀行主動地降低了利率風險暴露程度。

四、利率風險暴露對商業銀行盈利能力的影響

1.計量方法

前文的分析表明,利率市場化改革對我國商業銀行風險暴露程度具有重要影響。本部分建立計量模型考察這種利率風險暴露如何進一步影響商業銀行的盈利能力。參考羅宏鋒羅宏鋒:《商業銀行利率風險暴露影響貨幣政策傳導嗎——基于中國上市銀行數據的實證檢驗》,《現代財經》2014年第12期。的方法,建立以下線性回歸模型:

式(2)中,ΔYjit=(Yjit-Yji,t-1)為被解釋變量,表示商業銀行的盈利變化。選擇商業銀行凈利息收入(j=1)和凈利潤(j=2)兩個變量作為商業銀行盈利能力的代理變量。

Gap及其與Δr的交叉項(Gap×Δr)是本文的核心解釋變量。Gap即通過式(1)計算出來的利率敏感性缺口率,表示商業銀行的利率風險暴露程度;Δrt=rt-rt-1取當年一年期存款利率的加權平均值與前一年存款利率的加權平均值之差。α和β為待估計參數,分別反映商業銀行利率風險暴露程度對商業銀行盈利能力的直接影響和間接影響兩種作用機制。其中,間接影響是指利率風險暴露程度通過影響商業銀行盈利能力對利率變化的敏感性,間接影響其盈利能力。

Control={Size, Liquidity, Equity}為控制變量,分別表示資產規模、流動性比率和杠桿率。其中,銀行規模取商業銀行總資產的自然對數,流動性比例取流動資產與總資產之比,杠桿率取所有者權益與總資產之比。

2.實證結果分析

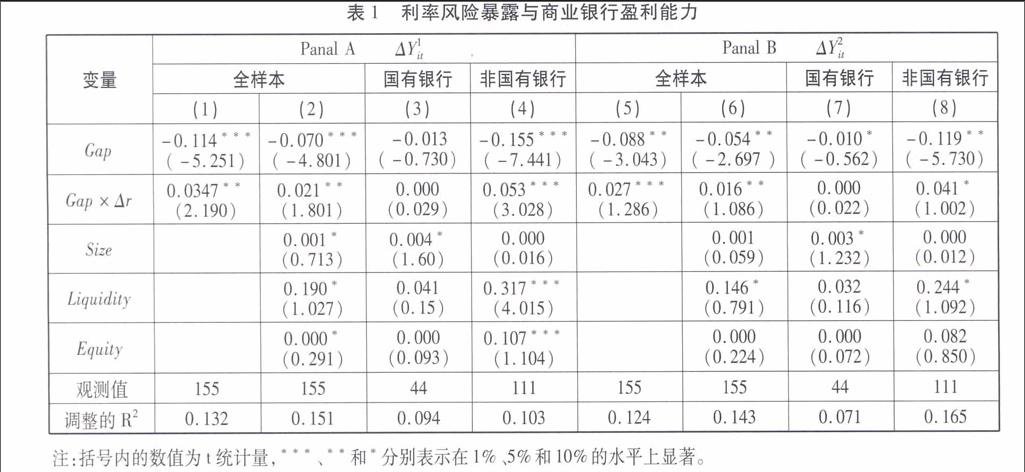

利用16家上市商業銀行2004-2015年的非平衡面板數據(與前文一致,所有數據全部來自WIND數據庫和商業銀行披露的年度報告),對式(2)進行估計,回歸結果見表1。

表1中Panal A和Panal B分別是以凈利息收入和凈利潤作為被解釋變量的回歸結果。由Panal A中列(1)和列(2)的回歸結果來看,Gap的系數分別為-0.114和-0.070,且均在1%的水平上顯著,說明利率風險暴露水平高的商業銀行盈利能力更弱,存在程度更大的利率風險,難以提高商業銀行的盈利能力。Gap×Δr的系數在列(1)和列(2)中分別為0.0347和0.021,且均在5%的水平上顯著,說明商業銀行利率風險暴露還會影響商業銀行盈利能力對利率變化的敏感性,從而間接影響商業銀行盈利能力。

為了考察利率風險暴露程度對不同所有權性質商業銀行盈利能力影響的差異,將全部樣本按照所有權性質分為國有銀行和非國有銀行兩個子樣本分別進行回歸。比較Panal A中列(3)和列(4)的回歸結果,發現國有商業銀行Gap和Gap×Δr的系數均不顯著,而非國有商業銀行二者的系數均在1%的水平上顯著,說明利率風險暴露對非國有商業銀行的影響更加明顯,而對國有商業銀行的影響不顯著。作為穩健性檢驗,Panal B是以凈利潤作為被解釋變量進行回歸的結果,與Panal A的結果保持一致,說明改變商業銀行盈利能力的衡量方法不改變本文的結論。

3.進一步討論:業務多元化和風險對沖的作用

當商業銀行面臨的利率風險增大時,會取多種策略規避利率波動對自身盈利的影響,其中最為重要的策略有兩個:一是通過調整業務結構,增加中間收入等非利息收入,即通過采取業務多元化的策略,達到弱化利率波動對商業銀行盈利能力的影響的目的;二是利用利率衍生產品,對利率風險進行對沖,即通過采取風險對沖策略,弱化低利率波動對商業銀行盈利能力的影響。理論上如果商業銀行能夠對利率風險進行完美對沖,可能完全消除利率變動的影響。

為了進一步考察這兩種策略能否降低利率風險暴露對商業銀行盈利能力的影響,在式(2)的基礎上分別引入Noninterest(非利息收入占營業收入的比例)和Derivatives(金融衍生品資產占資產規模的比例)及其與Gap和Gap×Δr的交叉項,回歸結果見表2。表2中列(1)的回歸結果顯示,Noninterest的系數為0.019,說明收入多元化有利于提高商業銀行盈利能力。Noninterest與Gap和Gap×Δr的交叉項的系數分別為0.201和-0.045,且分別在1%和5%的水平上顯著。比較Noninterest×Gap和Gap的系數,以及Noninterest×Gap×Δr和Gap×Δr的系數,發現它們的符號相反,說明在其他條件相同的情況下,提高非利息收入將會抵消利率風險暴露對商業銀行盈利能力的不利影響。列(2)的回歸結果顯示,Derivotives及其與Gap和Gap×Δr的交叉項系數均不顯著,說明采用風險對沖工具對我國商業銀行盈利能力的影響有限,而且風險對沖工具也尚未發揮抵消利率風險暴露對商業銀行盈利能力影響的作用。這與前文的研究假設不一致,其主要原因在于目前我國金融衍生品市場還不發達,商業銀行持有的金融衍生產品的總類少、規模小。在樣本期內,各商業銀行持有的金融衍生產品占總資產的規模平均僅為0.5%,且以匯率衍生產品為主,利率衍生產品較少。

五、結論與政策含義

立足于我國利率市場化改革不斷深化的背景,本文從商業銀行利率風險暴露這一新的視角揭示了利率市場化影響商業銀行盈利能力的作用機制,并基于2004-2015年我國16家上市商業銀行的非平衡面板數據,實驗檢驗了利率市場化對我國商業銀行利率風險暴露和盈利能力的影響。結果表明,隨著我國利率市場化改革的深化,商業銀行的利率風險暴露穩中趨降,且不同銀行利率風險暴露的異質性顯著增大,這意味著我國商業銀行的經營決策、風險偏好呈現一定的差異化趨勢;利率風險暴露程度對商業銀行盈利能力具有重要影響,而且利率風險暴露程度還會影響商業銀行盈利對利率波動的敏感性,從而間接影響其盈利能力。進一步研究發現,多元化程度較高的商業銀行能夠更好地抵御利率波動所帶來的影響,因此采取多元化策略對商業銀行提高盈利能力有重要作用;但由于我國利率衍生產品市場不發達,商業銀行金融衍生資產占比很低,尚不能發揮抵御利率波動風險的作用,風險對沖策略的有效性不足。因此,在加快利率市場化的同時,一方面應該強化商業銀行的激勵約束機制,鼓勵商業銀行重視專業人才培養與引進,提升業務創新能力以及拓寬收入來源渠道,降低商業銀行對利率敏感性資產的過度依賴;另一方面,應該加快利率衍生產品發展速度,為商業銀行提供充分的利率風險對沖工具,降低利率市場化對商業銀行盈利能力的沖擊。

作者單位:薛晴,長安大學經濟與管理學院;劉湘勤,中國人民銀行西安分行

責任編輯:牛澤東

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

中國塑料(2016年3期)2016-06-15 20:30:00

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18