影響我國上市公司股票回購的市場反應的因素研究

2017-04-05 14:53:44劉丹吳敏曉

現(xiàn)代經(jīng)濟信息 2017年3期

關(guān)鍵詞:影響因素

劉丹 吳敏曉

摘要:本文以2008年1月1日至2015年12月31日期間我國市場上發(fā)布股票回購預案的公司為研究對象,對影響股票回購的市場反應的因素作具體分析。研究結(jié)果發(fā)現(xiàn),在股票回購發(fā)布預案當日和前期,個股擁有非常顯著為正的超常收益率。從公司特征和回購特征兩個方面對公司規(guī)模、主營業(yè)務收入增長率、資產(chǎn)負債率、凈資產(chǎn)收益率、市賬比、經(jīng)營現(xiàn)金流量比、資產(chǎn)收益率、市盈率與回購比率等9個因素和個股的累積平均超常收益率做相關(guān)性分析。

關(guān)鍵詞:股票回購;市場反應;影響因素

中圖分類號:F830.91 文獻識別碼:A 文章編號:1001-828X(2017)003-0-02

一、研究設計

(一)研究方法及思路

本文運用事件研究法計算事件期的累積超常收益率以衡量市場對股票回購公告的反應程度,作為被解釋變量。使用多元回歸模型來考察影響回購公告市場反應的因素。解釋變量定義如下:主營業(yè)務收入增長率(SALEGR)為回購公告日前一年與前兩年主營業(yè)務收入的比值取對數(shù)凈資產(chǎn)收益率(ROE)為回購前一年季末的凈資產(chǎn)收益率資產(chǎn)負債率(Lev)為回購公告日前一季度末的資產(chǎn)負債率。

(二)模型建立及研究假設

1.研究模型

本文將以事件窗[-1,1]的累積超常收益率作為被解釋變量,即CAR[0,1],以上述研究假設的變量作為解釋變量建立回歸模型:

2.影響因素的理論分析及研究假設

本文主要從從公司特征和回購特征兩個方面分析股票回購的影響因素。其中有反映公司的成長能力、償債能力、和盈利能力的指標如主營業(yè)務收入增長率、資產(chǎn)負債率、經(jīng)營現(xiàn)金流量比、凈資產(chǎn)收益率、資產(chǎn)收益率;反映公司的相對價值指標如市盈率和市賬比;反應公司資本結(jié)構(gòu)指標如公司規(guī)模;反映公司回購特征如回購比率。

假設1,公司規(guī)模越小,股票回購市場反應越大。

Ikenberry et al.(1995)和Ho et al.(1997)都認為公司規(guī)模可作為信息不對稱的代理變量。公司規(guī)模越小,越難被外部市場注意,因此信息不對稱越嚴重,被低估的可能性越大。Barth和Kasznik(1999)已經(jīng)實證證明信息不對稱程度與回購公告的市場反應存在顯著的正相關(guān)關(guān)系。

假設2,主營業(yè)務收入增長率、凈資產(chǎn)收益率、資產(chǎn)收益率資產(chǎn)負債率和與股票回購的市場反應呈正相關(guān)關(guān)系,經(jīng)營現(xiàn)金流量比和股票回購的市場反應呈負相關(guān)關(guān)系。

根據(jù)信號傳遞假說,公司通過股票回購向市場傳遞股價被低估的信息,引導市場認識公司價值,以穩(wěn)定股價。主營業(yè)務收入增長率越高表明了公司發(fā)展越良好,未來盈利的能力越高,因此公司價值低估的程度也就更高,因此市場反應就越大。

(三)樣本數(shù)據(jù)選擇

從2008年1月1日到2015年12月31日總共有93件發(fā)布股票回購預案的事件。本文根據(jù)以下標準進行了篩選:剔除回購B股、H股的事件15例;剔除涉及吸收合并的事件1例;剔除涉及資產(chǎn)債務重組的事件1例;剔除長時間停牌無法在論文寫作期間獲得數(shù)據(jù)的事件1例。最終得到樣本為75例。文中所用數(shù)據(jù)均來自csmar金融數(shù)據(jù)庫,網(wǎng)易財經(jīng)和wind數(shù)據(jù)庫。

二、實證分析及結(jié)果

(一)樣本總體股票回購的市場反應

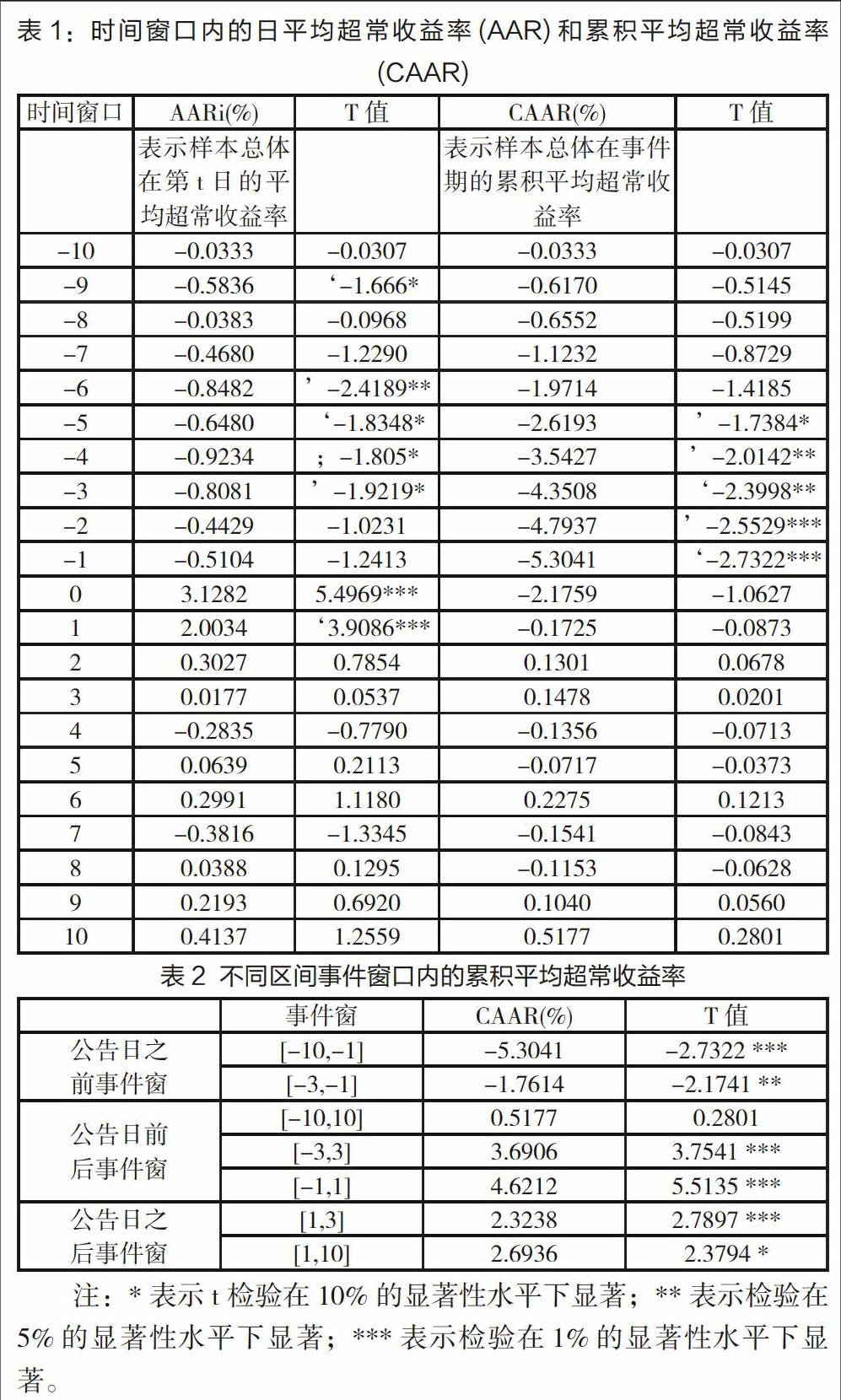

從表1可以看出,在[-6,-3]期間超常收益率顯著為負,在公告日前兩天股價的超常收益率明顯增加,并逐漸增大至公告當日達到峰值,在公告后一天也呈現(xiàn)出顯著正向的超常收益率。在[-5,-1]期間呈現(xiàn)顯著為負的累積平均超常收益率,在公告日呈不顯著的負向累積平均超常收益率,也在窗口期末達到最高值0.52%。在公告前期累積平均超常收益率顯著為負,公告后期逐漸增大,但并不顯著。從表2可以看出公告日前后在[-3,3]事件窗呈現(xiàn)顯著性正的累積平均超常收益率,另外還通過EVIEWS軟件發(fā)現(xiàn)在[-5,5]事件窗仍然呈現(xiàn)顯著性為正的CAAR,公告日之后在[1,10]在10%的顯著性水平下為正向的累積平均超常收益率,說明市場有對股票回購公告做出積極反應。

(二)回歸結(jié)果分析

由財務靈活假設知道,股份回購不具規(guī)律性,股利發(fā)放是持續(xù)的,回購股票的公司有較高的暫時性、非經(jīng)營性現(xiàn)金流,且現(xiàn)金流動波動較大。經(jīng)營現(xiàn)金流量比越大,獲得持續(xù)現(xiàn)金流的能力越強,公司通過回購無法減少公司的代理成本;此外,公司規(guī)模、凈資產(chǎn)收益率、資產(chǎn)負債率和賬面市值比同預期相反,但關(guān)系也不顯著。本文論證與car之間呈不顯著的正比關(guān)系,原因可能是大公司所傳遞的信息質(zhì)量較高,給投資者的誠信度較高。凈資產(chǎn)收益率,資產(chǎn)負債率和賬面市賬比同預期相反正說明了投資者偏非理性化,投資者知識不夠?qū)I(yè),對市場盲目追逐熱點的投資者多于技術(shù)分析的專業(yè)化的現(xiàn)狀。投資者不夠重視公司的財務指標,公司基本面。

三、結(jié)語

本文運用事件研究法,發(fā)現(xiàn)股票回購的市場反應總體趨于積極正效應,特別是在回購公告日當天。運用多元回歸分析探討了影響股票回購的市場反應的因素,其中,經(jīng)營現(xiàn)金流量比和市盈率對回購的市場反應影響較為顯著,主營業(yè)務收入增長率,資產(chǎn)收益率,回購比例與公司規(guī)模與股票回購的市場反應呈正效應。

鑒于投資者趨于非理性,投資者應該以投資眼光考察公司的實際財務狀況,重視公司的基本面分析。

參考文獻:

[1]梁麗珍.上市公司股票回購的公告效應及動因分析[J].經(jīng)濟與管理研究,2006.

[2]黃虹,劉佳.我國上市公司股票回購行為對價格的影響分析[J].價格理論與事件,2007(11).

[3]柯愛娜.中國上市公司股票回購公告市場反應及其影響因素的實證研究[D].廈門大學,2009.

[4]郁琳涓.我國上市公司股份回購的市場效應研究[D].西南財經(jīng)大學,2010.

作者簡介:劉 丹(1990-),女,漢族,江西九江人,廈門集美大學財經(jīng)學院,碩士,主要從事金融學研究。

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07