杜邦體系視角下伊利集團(tuán)2013~2015年財(cái)務(wù)分析

2017-03-23 00:04:00梁晶

時(shí)代金融 2017年5期

關(guān)鍵詞:杜邦分析法

梁晶

【摘要】杜邦財(cái)務(wù)分析體系是根據(jù)各主要財(cái)務(wù)比率指標(biāo)之間的內(nèi)在聯(lián)系建立起來的財(cái)務(wù)分析指標(biāo)體系,是綜合分析企業(yè)財(cái)務(wù)狀況的方法。本文通過運(yùn)用杜邦分析方法著重分析了中國乳品巨頭伊利集團(tuán)2013~2015年的財(cái)務(wù)狀況。

【關(guān)鍵詞】財(cái)務(wù)分析 杜邦分析法 凈資產(chǎn)收益率

一、杜邦分析法

杜邦分析方法將衡量企業(yè)績效的主要財(cái)務(wù)指標(biāo)結(jié)合起來,形成完整的資本收益體系,其綜合的表達(dá)公式:凈資產(chǎn)收益率=銷售利潤率(凈利潤/銷售收入)×資產(chǎn)周轉(zhuǎn)率(銷售收入/資產(chǎn)總額)×權(quán)益乘數(shù)(資產(chǎn)/權(quán)益)。凈資產(chǎn)收益率主受營運(yùn)效率、資產(chǎn)使用效率和財(cái)務(wù)杠桿三類因素影響,涉及到了投入資本的獲利能力和企業(yè)籌融資及運(yùn)營等多方面的效率,能為報(bào)表分析者全面仔細(xì)地了解企業(yè)的經(jīng)營和盈利狀況提供方便,給管理層和投資者提供了一張明晰的考察公司資產(chǎn)管理效率和是否最大化股東投資回報(bào)的路線圖。

二、伊利集團(tuán)杜邦分析

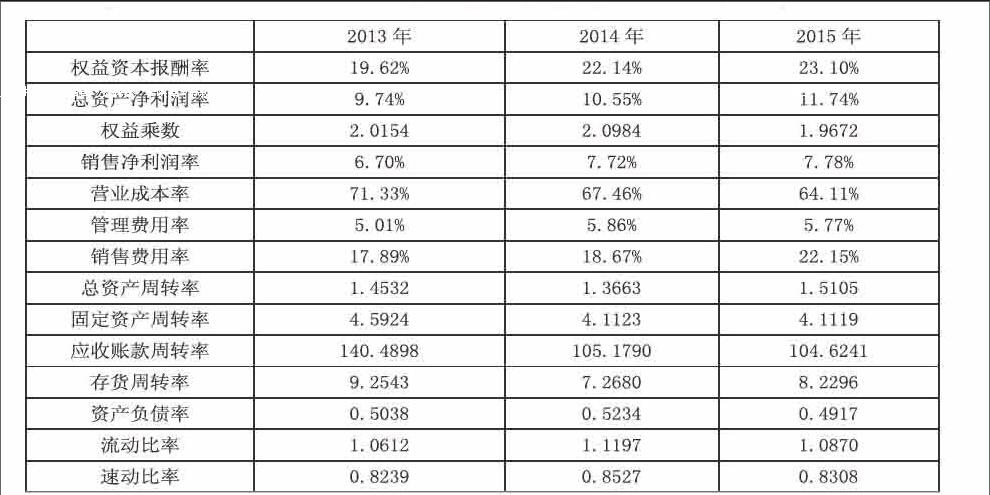

伊利集團(tuán)公布的2013至2015年年報(bào)顯示:伊利股份的營業(yè)收入同比增幅,利潤同比增幅,伊利集團(tuán)已成為乳品行業(yè)的領(lǐng)導(dǎo)力量。伊利集團(tuán)2013年至2015年權(quán)益資本報(bào)酬率穩(wěn)步上升,從2013年的19.62%上升至2015年的23.10%。美國大型的股票公開上市公司的資本利潤率在11%到13%之間。從該指標(biāo)可以反映出伊利集團(tuán)良好的經(jīng)營狀況。伊利集團(tuán)的杜邦分析具體內(nèi)容如下:

(一)公司的利潤水平——凈資產(chǎn)收益率分析

從上表可以看出近三年伊利的銷售凈利潤率維持在6%~8%的水平,同行業(yè)的蒙牛2015年的銷售凈利率約為5.14%。伊利集團(tuán)隨著營業(yè)收入的增加,營業(yè)成本費(fèi)用成逐年下降的趨勢(shì),營業(yè)成本率從2013年的71.33%下降到2015年的64.11%;銷售費(fèi)用逐年增加,從2013年的17.89%增加到2015年的22.15%;管理費(fèi)用基本維持在5%~6%的水平。伊利集團(tuán)銷售凈利率的提高主要?dú)w功于營業(yè)成本的大幅降低。但是營業(yè)成本費(fèi)用雖成逐年下降的趨勢(shì),在2016年也幾乎占到了65%,伊利集團(tuán)應(yīng)注重控制經(jīng)營活動(dòng)的成本費(fèi)用。

(二)資產(chǎn)運(yùn)營效率評(píng)價(jià)——資產(chǎn)周轉(zhuǎn)率分析

各項(xiàng)資產(chǎn)的周轉(zhuǎn)指標(biāo)用于衡量公司運(yùn)用資產(chǎn)賺取收入的能力。通過上表數(shù)據(jù)可以看出該公司的資產(chǎn)周轉(zhuǎn)率較為良好,隨著營業(yè)收入的不斷提高,企業(yè)的總資產(chǎn)周轉(zhuǎn)率與往年一樣的穩(wěn)定,2015年總資產(chǎn)周轉(zhuǎn)率為1.5105,基本與2013年持平。說明伊利集團(tuán)擴(kuò)大資產(chǎn)投入能夠增強(qiáng)企業(yè)的贏利能力,仍有很高的發(fā)展?jié)摿ΑS捎谌槠沸袠I(yè)大量投資在固定資產(chǎn)上,所以固定資產(chǎn)周轉(zhuǎn)比率要更大一些。伊利集團(tuán)近三年來應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率略有提升,資產(chǎn)周轉(zhuǎn)率越來越高,反應(yīng)銷售能力越來越強(qiáng)。

(三)財(cái)務(wù)杠桿——權(quán)益乘數(shù)分析

權(quán)益乘數(shù)又稱作是財(cái)務(wù)結(jié)構(gòu)比率,若比率總是大于或等于1,說明的是企業(yè)通過借款給生產(chǎn)經(jīng)營提供更多的資金,對(duì)企業(yè)獲利具有正面的影響。伊利集團(tuán)近三年的資本負(fù)債率基本保持在50%左右,較穩(wěn)定。2015年與2014年相比,資產(chǎn)負(fù)債率從52.34%下降到49.17%,伊利集團(tuán)不斷再改進(jìn)資本結(jié)構(gòu),降低負(fù)債的比率,具有較強(qiáng)的償債能力。從短期償債能力來看,伊利集團(tuán)近三年流動(dòng)比率和速動(dòng)比率的變化幅度不大。2016年的流動(dòng)比率為1.0870,速動(dòng)比率為0.8308。但是生產(chǎn)型企業(yè)合理的流動(dòng)比率應(yīng)該是2,同時(shí)一些應(yīng)收款項(xiàng)較多的企業(yè),速動(dòng)比率應(yīng)該大于1,這說明該公司的短期償債有待加強(qiáng)。

綜上所述,伊利集團(tuán)總資產(chǎn)凈收益能力略高于同行業(yè)平均水平,仍具備生產(chǎn)力發(fā)展?jié)摿Γ浅杀举M(fèi)用率仍然較高,另外企業(yè)的資產(chǎn)周轉(zhuǎn)率良好,具有更快的資產(chǎn)周轉(zhuǎn)時(shí)間。伊利集團(tuán)資產(chǎn)負(fù)債率較穩(wěn)定,短期償債能力略有不足。

三、伊利集團(tuán)經(jīng)營持續(xù)發(fā)展的幾點(diǎn)建議

隨著乳品行業(yè)集中程度的進(jìn)一步提高,企業(yè)間的競爭也在不斷升級(jí),競爭的復(fù)雜程度進(jìn)一步加強(qiáng),企業(yè)的競爭將取決于企業(yè)的綜合實(shí)力。為促進(jìn)企業(yè)的可持續(xù)發(fā)展,伊利集團(tuán)可從以下幾個(gè)方面著手:

(一)優(yōu)化產(chǎn)品結(jié)構(gòu),加強(qiáng)成本費(fèi)用的控制,提高盈利能力

由于伊利在近些年提倡成本費(fèi)用的控制,并調(diào)整產(chǎn)品結(jié)構(gòu),使企業(yè)的部分盈利空間得到釋放,但是伊利集團(tuán)的營業(yè)成本仍然較高。目前乳制品市場(chǎng)正在整合,未來的競爭也將逐步理性化,面對(duì)價(jià)格上漲的原材料市場(chǎng),應(yīng)重視經(jīng)營活動(dòng)的成本費(fèi)用的控制水平,提高企業(yè)的市場(chǎng)議價(jià)能力,技術(shù)水平和日常管理制度,減少費(fèi)用開支,運(yùn)用適當(dāng)?shù)募?lì)手段提高勞動(dòng)生產(chǎn)率,進(jìn)一步調(diào)整產(chǎn)品結(jié)構(gòu),保持穩(wěn)定的成本,增加盈利的空間。

(二)重視食品安全,保障產(chǎn)品質(zhì)量,加強(qiáng)消費(fèi)者信心

2008年乳制品行業(yè)三聚氰胺負(fù)面消息極大的影響了伊利集團(tuán)的經(jīng)營業(yè)績,致使其盈利平下降。對(duì)于乳制品行業(yè),企業(yè)產(chǎn)品質(zhì)量的高低決定企業(yè)未來的發(fā)展。隨著人們對(duì)食品的安全越來越重視,伊利集團(tuán)在產(chǎn)品質(zhì)量安全的檢測(cè)上不能松懈,質(zhì)量控制應(yīng)遍布整個(gè)產(chǎn)業(yè)鏈,無論是原料環(huán)節(jié),生產(chǎn)控制環(huán)節(jié)還是銷售環(huán)節(jié),都應(yīng)該嚴(yán)格把關(guān),增強(qiáng)消費(fèi)者對(duì)企業(yè)的信心。

(三)積極推進(jìn)科技創(chuàng)新,創(chuàng)新營銷方式,促進(jìn)產(chǎn)業(yè)創(chuàng)新轉(zhuǎn)型

在乳制品市場(chǎng),面對(duì)日新月異的變化,需要伊利集團(tuán)不斷推進(jìn)產(chǎn)品轉(zhuǎn)型升級(jí),一方面進(jìn)行品類擴(kuò)展,開發(fā)出一系列健康定位鮮明的品類,另一方面對(duì)原有明星產(chǎn)品進(jìn)行升級(jí)。此外,另一個(gè)不容忽視的變化是,電商已成為贏得中國城市家庭消費(fèi)者的必爭之地。伊利集團(tuán)應(yīng)進(jìn)一步積極布局自身互聯(lián)網(wǎng)生態(tài)圈建設(shè),圍繞老齡化、嬰童、年輕消費(fèi)群體的產(chǎn)業(yè)生態(tài)圈,通過科技創(chuàng)新、轉(zhuǎn)型升級(jí),創(chuàng)新營銷等方式獲得收入的穩(wěn)定增長。

參考文獻(xiàn)

[1]伊利股份2013~2015年年度報(bào)告[R].

[2]王靜.光明、伊利財(cái)務(wù)報(bào)表分析 財(cái)務(wù)分析[J]20140203期.

猜你喜歡

商場(chǎng)現(xiàn)代化(2016年27期)2017-02-14 13:51:33

商場(chǎng)現(xiàn)代化(2016年27期)2017-02-14 13:41:08

合作經(jīng)濟(jì)與科技(2017年2期)2017-01-03 22:42:32

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 00:09:24

中國集體經(jīng)濟(jì)(2016年27期)2016-11-19 12:48:28

現(xiàn)代經(jīng)濟(jì)信息(2016年24期)2016-11-09 03:50:13

商業(yè)會(huì)計(jì)(2016年12期)2016-10-08 01:00:21

現(xiàn)代經(jīng)濟(jì)信息(2016年16期)2016-07-26 03:31:33

商場(chǎng)現(xiàn)代化(2016年9期)2016-05-07 18:31:15

中國市場(chǎng)(2016年15期)2016-04-28 09:10:19