互聯網金融視角下新生代農民工創(chuàng)業(yè)政策支持研究

2017-03-08 20:58:03成康康鄭愛翔

現代經濟信息 2016年31期

關鍵詞:互聯網金融

成康康++鄭愛翔

摘要:近年來,隨著城鎮(zhèn)化進程的加快,新生代農民工已逐漸成為城市勞動力的供給主體。他們的生存、就業(yè)、發(fā)展均對我國經濟、社會各方面的穩(wěn)定發(fā)展產生著巨大的影響。在互聯網時代和產業(yè)結構調整升級的大背景下,廣大新生代農民工產生了創(chuàng)業(yè)的意愿。本課題組從分析新生代農民工創(chuàng)業(yè)中遇到的資源瓶頸入手,重點研究互聯網金融的發(fā)展對其創(chuàng)業(yè)產生的影響,并提出一系列政策支持方面的建議。

關鍵詞:新生代農民工;互聯網金融;創(chuàng)業(yè)政策

中圖分類號:C915 文獻識別碼:A 文章編號:1001-828X(2016)031-0000-02

新生代農民工主要是指80后、90后出生在農村, 上完學以后就進城打工,基本沒有務農經歷的城市務工者群體。這批人占全國農民工的比重已經超過了60%,約有1.2億,已經逐漸成為當前我國城市農民工的供給主體。早在 2010年,國務院就發(fā)布中央一號令, 提出“完善促進創(chuàng)業(yè)帶動就業(yè)的政策措施, 將農民工返鄉(xiāng)創(chuàng)業(yè)和農民就地就近創(chuàng)業(yè)納入政策扶持范圍, 促進農村勞動力平穩(wěn)有序轉移”。因此新生代農民工在城市產業(yè)升級的背景下的生存、發(fā)展、創(chuàng)業(yè)問題也越來越被學界所關注。

一、新生代農民工創(chuàng)業(yè)的現狀調查

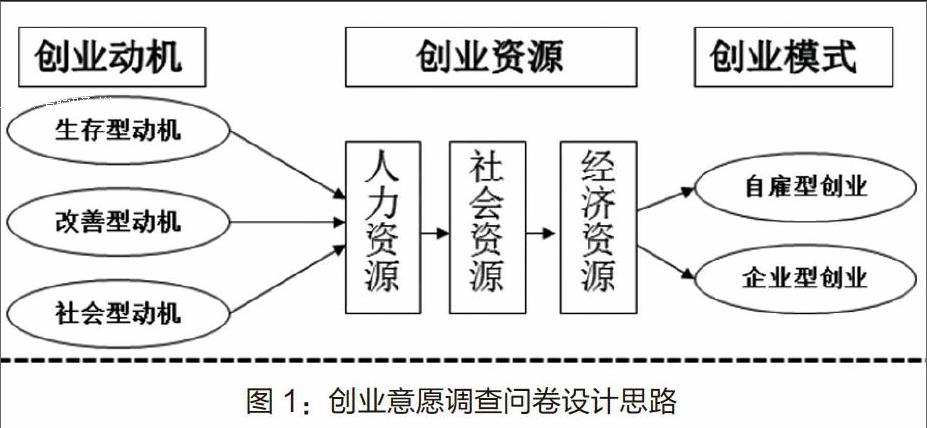

為了對當前新生代農民工的創(chuàng)業(yè)進行深入調查,課題組在針對無錫10名新生代農民工進行深度訪談的基礎上,設計了體現新生代農民工創(chuàng)業(yè)動機、創(chuàng)業(yè)資源、創(chuàng)業(yè)模式三個維度的調查問卷(設計思路見圖1)。繼而在江蘇無錫、蘇州、常州三地發(fā)放280份,收回有效問卷256份,問卷有效回收率91.4% 。

第一維度“創(chuàng)業(yè)動機”中只需滿足其中任意一項即被認定具備創(chuàng)業(yè)動機。在256份有效問卷中選擇“解決就業(yè)”“不想回鄉(xiāng)”“養(yǎng)家糊口”等生存型動機的有47人,占比18.36%;選擇“提高收入”、“滿足消費”“有房有車”等改善型動機有121人,占比47%;選擇“融入城市”、“出人頭地”等社會型動機的有22人,占比8.64%;有66人選擇“目前沒有創(chuàng)業(yè)想法”,占比25.8% 。調查結果顯示大部分新生代農民工具有創(chuàng)業(yè)動機,而其中改善型動機式主要內生型動因。

第二維度“創(chuàng)業(yè)資源”中三項必須齊備方可認定為具有創(chuàng)業(yè)資源。在190名具備前述創(chuàng)業(yè)動機的調查問卷中選擇具備“技術技能”“知識準備”“合作人員”等人力資源的有186人;繼而選擇具備一定“客戶資源”“行業(yè)認知”“當地社會關系”的有128人;而在“經濟資源”選項中只有7人認為自己具備了籌取基本創(chuàng)業(yè)資金的能力,其資金來源均為家庭資助或親朋好友借款,認為不具備籌資能力的121份問卷中均把不足的籌資份額寄希望于低息貸款。

最后,將具備創(chuàng)業(yè)動機的190名新生代農民工選擇的第三維度“創(chuàng)業(yè)模式”進行統(tǒng)計,發(fā)現選擇自雇型創(chuàng)業(yè)的為62人,占比33%,選擇企業(yè)型創(chuàng)業(yè)的為86人,占比45%,其余均選擇“沒想好”,占比22%。

根據調查結果,我們發(fā)現超過74%的參與調查的新生代農民工具備創(chuàng)業(yè)動機,而其中的大部分自認為擁有了一定的人力資源和社會資源等創(chuàng)業(yè)資源,而制約著新生代農民工創(chuàng)業(yè)的瓶頸出現在“經濟資源”上,而獲得“低息貸款”是他們的基本需求。因此我們不難發(fā)現,制約新生代農民工創(chuàng)業(yè)的主要原因在于其在城市打工的收入水平偏低,家庭資助不足以支持其創(chuàng)業(yè)資金的需求,又很難從銀行等金融系統(tǒng)中獲得低息貸款。

我國傳統(tǒng)的金融體系從戶籍性質、資產總額、信用狀況、抵押品等方面對新生代農民工豎起了堅實的壁壘。若能采取一定政策手段加大對新生代農民工的創(chuàng)業(yè)金融扶持,其創(chuàng)業(yè)意愿會有所提高,創(chuàng)業(yè)的實踐者和創(chuàng)業(yè)成功率也必將大幅度的提升。

二、互聯網金融發(fā)展給新生代農民工創(chuàng)業(yè)帶來的機遇

近年來,我國互聯網金融的發(fā)展異常迅猛。在解決了網絡“支付方式”“銷售渠道”的同時也為解決我國小微企業(yè)的融資難問題帶來了無盡的想象空間。目前我國互聯網投融資領域的主要形式可分為三類:以阿里小貸、微眾銀行等為代表的金融小微網貸、以“拍拍貸”“人人貸”為代表的P2P網貸、以及以“大家投”“天使匯”等為代表的眾籌。這些或以債務性融資、或以權益性融資的網絡平臺,降低了資金需求者的融資門檻、簡化了審批手續(xù),大大的拓寬了我國小微企業(yè)的籌資渠道,也為我國的“大眾創(chuàng)業(yè),萬眾創(chuàng)新”注入了一劑強心針。

三、互聯網金融發(fā)展給新生代農民工創(chuàng)業(yè)帶來挑戰(zhàn)和存在的問題

1.金融小微網貸業(yè)務

阿里小貸業(yè)務范圍受到其電子商務平臺和渠道限制,若創(chuàng)業(yè)項目非阿里電子商務平臺項目,獲得貸款難度很大。微眾銀行目前官網只有一個二維碼和一串宣傳語,還沒有具體產品發(fā)布。只有等上線正式運營了才能貸款,其貸款利率比傳統(tǒng)銀行略低,其貸款條件尚不明朗。

2.P2P網貸平臺

從P2P網貸平臺的審核條件看,平臺對籌資方的個人資料進行上述方面的評估,進而給出相應的信用等級。信用評級越高,籌資費率越低;隨著信用評級的降低籌資成本會逐步提高,甚至喪失借款資格。從新生代農民工普遍個人資料看,很難從P2P平臺獲得較低利率的貸款。此外,多數P2P平臺對還款方式的要求均為按月還貸,這對于農民工創(chuàng)業(yè)者而言,創(chuàng)業(yè)初期的財務壓力很大。

3.網絡眾籌平臺

網絡眾籌按照其回報的類型不同可分為實物眾籌和股權眾籌,其中股權眾籌平臺多提倡“全民天使”理念,對資金的提供者沒有條件限制。從股權眾籌這一籌資方式的特征來看,比較適合新生代農民工的創(chuàng)業(yè)籌資。一方面農民工可以通過該平臺找到志同道合的投資人,另一方面也可以找到知識技能互補的合作伙伴,甚至能通過眾籌平臺開拓市場銷售渠道,從而提升創(chuàng)業(yè)的成功率。此外,由于股權眾籌屬于權益性籌資,籌資后的經營期內不需要考慮還本付息,因此大大降低了新生代農民工創(chuàng)業(yè)初期的財務壓力。

四、互聯網金融發(fā)展背景下對新生代農民工創(chuàng)業(yè)的政策扶持建議

1.加強新生代農民工創(chuàng)業(yè)融資培訓

目前面向農民工的勞動技能培訓較多,但真正針對新生代農民工創(chuàng)業(yè)知識的培訓少之又少。各地政府應面向廣大留城和返鄉(xiāng)農民工建立專門的培訓中心,定期開設公益性質的創(chuàng)業(yè)講座,宣傳國家創(chuàng)業(yè)扶持的新政策,普及互聯網金融的基本流程和運行機制。對有創(chuàng)業(yè)意愿,有創(chuàng)業(yè)條件的農民工開展專項創(chuàng)業(yè)輔導,幫助他們掌握利用互聯網等新媒介進行融資的基本方法。并協(xié)助新生代農民工做好創(chuàng)業(yè)融資的前期各項資料準備工作。

2.完善新生代農民工創(chuàng)業(yè)孵化機制

各地應根據自身條件,加大農民工創(chuàng)業(yè)園的建設。目前全國各地紛紛開展了各種類型的創(chuàng)業(yè)園建設,作為小微企業(yè)的孵化基地。但這些企業(yè)孵化器多是針對高新技術產業(yè)或大學生創(chuàng)業(yè)而設。對于新生代農民工的創(chuàng)業(yè)項目而言,這些創(chuàng)業(yè)園對項目本身門檻過高,農民工技術知識技能都很難達到入園標準,也就很難享受國家的系列創(chuàng)業(yè)扶持政策。因此,建立并完善專門的農民工創(chuàng)業(yè)孵化機制,針對新生代農民工的特點,進行有針對性地創(chuàng)業(yè)扶持顯得尤為必要。

3.完善小額貸款擔保政策

各地政府應積極出臺政策措施,完善的信用擔保體系,引入信用擔保機構進入農民工創(chuàng)業(yè)融資領域,明確信用擔保機構進入信貸市場的標準、條件和規(guī)則。由于新生代農民工創(chuàng)業(yè)存在較大的不確定性,創(chuàng)業(yè)資金的提供者往往需承擔較大的風險,因而多數金融機構對于創(chuàng)業(yè)企業(yè)的貸款往往比較謹慎,“惜貸”現象不可避免。這種風險可以通過引入市場化的擔保機構提供專項信貸擔保加以分散。

4.健全股權眾籌的法律監(jiān)管體系,建立專門為農民工創(chuàng)業(yè)服務的眾籌平臺

政府應對新生代創(chuàng)業(yè)農民工加入股權眾籌平臺的方式進行合理的規(guī)范和引導。如開辟專門的農民工創(chuàng)業(yè)股權眾籌平臺,讓有創(chuàng)業(yè)意愿的新生代農民工參與進來,通過平臺加強相互交流,展示自己的創(chuàng)業(yè)項目,同時尋找感興趣的項目與合作伙伴。在法律未對股權眾籌作出相應規(guī)定之前,實施眾籌的過程宜采用線上交流展示、達成意向,線下談判簽約合作創(chuàng)業(yè)的模式,避免觸碰法律紅線以規(guī)避風險。此外,農民工創(chuàng)業(yè)眾籌平臺提供方應積極引入天使投資基金(必要時由地方政府設立),擴大平臺的資金來源。

參考文獻:

[1]劉宇娜,張秀娥.金融支持對新生代農民工創(chuàng)業(yè)意愿的影響分析[J].經濟問題探索,2013(12).

[2]黃兆信,吳新慧,鐘衛(wèi)東.新生代農民工創(chuàng)業(yè)的現狀與對策研究[J].江西社會科學,2012(09).

[3]傅晉華.新生代農民工創(chuàng)業(yè)政策設計的三個維度[J].中國國情國力,2015(08).

[4]田芳儀.金融支持返鄉(xiāng)農民工創(chuàng)業(yè)的思考[J].現代金融,2013(08).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21