國內(nèi)主要稅收收入對我國居民消費(fèi)水平的影響

2017-01-21 02:13:19高暢

卷宗 2016年10期

摘 要:隨著我國經(jīng)濟(jì)的快速發(fā)展,居民的消費(fèi)水平也在不斷提高。要想繼續(xù)擴(kuò)大居民的消費(fèi)需求,帶動(dòng)社會(huì)經(jīng)濟(jì)水平的進(jìn)一步提高,就應(yīng)該從現(xiàn)有的財(cái)經(jīng)政策尤其是稅收政策中找尋出路。本文選取了1999-2014年間的相關(guān)數(shù)據(jù),建立了計(jì)量經(jīng)濟(jì)學(xué)模型并利用EViews3.1軟件對數(shù)據(jù)進(jìn)行了相關(guān)、回歸分析和檢驗(yàn),并且針對模型出現(xiàn)的多重共線性和自相關(guān)的問題,進(jìn)行了修正。通過對我國居民的消費(fèi)水平和增值稅營業(yè)稅消費(fèi)稅等主要稅收收入的定量研究,揭示并驗(yàn)證了國內(nèi)主要稅收收入與我國居民消費(fèi)水平呈顯著正相關(guān)關(guān)系。進(jìn)而從稅收收入方面探求提高我國居民消費(fèi)水平的措施,并以此提出部分意見和建議。近年來,國家希望通過擴(kuò)大內(nèi)需來促進(jìn)經(jīng)濟(jì)發(fā)展,而稅收則是促進(jìn)居民消費(fèi)、刺激經(jīng)濟(jì)增長不可忽視的重要因素。

關(guān)鍵詞:居民消費(fèi)水平;主要稅收收入;計(jì)量經(jīng)濟(jì)學(xué)

1 引言

“十三五”規(guī)劃綱要指出:“適應(yīng)消費(fèi)加快升級,以消費(fèi)環(huán)境改善釋放消費(fèi)潛力,以供給改善和創(chuàng)新更好滿足、創(chuàng)造消費(fèi)需求,增強(qiáng)消費(fèi)能力,改善大眾消費(fèi)預(yù)期,挖掘農(nóng)村消費(fèi)潛力,著力擴(kuò)大居民消費(fèi)。”自改革開放以來,我國經(jīng)濟(jì)呈現(xiàn)迅猛發(fā)展的趨勢。中國經(jīng)濟(jì)的發(fā)展很大一部分都依賴于內(nèi)需的拉動(dòng),內(nèi)需則反映在居民消費(fèi)上。消費(fèi)作為拉動(dòng)經(jīng)濟(jì)發(fā)展的三駕馬車之一,起著不可替代的作用。一般而言,國家征稅將會(huì)降低居民的收入水平,并進(jìn)而影響居民的消費(fèi)水平并且不同的稅種對居民消費(fèi)的影響方式及程度存在一定的差異。自2016年5月1日起,在全國范圍內(nèi)全面推開“營改增”,這一重大的稅制改革無疑會(huì)對我國經(jīng)濟(jì)社會(huì)產(chǎn)生重大的影響。

2 影響因素分析

(一)國內(nèi)增值稅:是對在中人民共和國境內(nèi)銷售貨物、提供應(yīng)稅勞務(wù)、提供應(yīng)稅服務(wù)以及進(jìn)口貨物的單位和個(gè)人征收的一種價(jià)外稅,屬于間接稅。一般而言,間接稅容易通過漲價(jià)的方式轉(zhuǎn)嫁給購買方,從而導(dǎo)致價(jià)格的上漲。在價(jià)格普遍上漲的條件下,間接稅會(huì)產(chǎn)生收入效應(yīng),降低消費(fèi)者的實(shí)際可支配收入,從而降低居民的消費(fèi)需求。間接稅的征收也會(huì)產(chǎn)生替代效應(yīng),即在當(dāng)期消費(fèi)與儲(chǔ)蓄(未來消費(fèi))之間形成替代,從而降低當(dāng)期消費(fèi)而增加儲(chǔ)蓄。如果注意到間接稅的累退性,那么它還可能惡化居民間的收入分配不均衡狀況;而按照消費(fèi)經(jīng)濟(jì)學(xué)原理,如果居民的貧富差距越大,其整體的消費(fèi)傾向越低,消費(fèi)水平就會(huì)大受影響。

(二)營業(yè)稅:在中人民共和國境內(nèi)提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或銷售不動(dòng)產(chǎn)的單位和個(gè)人,為營業(yè)稅的納稅人。營業(yè)稅涉及建筑業(yè)、金融保險(xiǎn)業(yè)、文化體育業(yè)、娛樂業(yè)、服務(wù)業(yè)、轉(zhuǎn)讓無形資產(chǎn)和銷售不動(dòng)產(chǎn)。與居民生活息息相關(guān)。2016年5月1日起,全面“營改增”之后,營業(yè)稅將成為歷史。

(三)消費(fèi)稅:對在中華人民共和國境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費(fèi)品的單位和個(gè)人征收消費(fèi)稅。

(四)個(gè)人所得稅:是對個(gè)人的工資薪金、勞務(wù)報(bào)酬等各種所得征的稅,屬于直接稅。個(gè)人所得稅的征收會(huì)直接降低居民的可支配收入,從而降低其消費(fèi)需求。

(五)企業(yè)所得稅收入:對企業(yè)的生產(chǎn)經(jīng)營所得及其他所得征稅,按照稅負(fù)轉(zhuǎn)嫁理論,企業(yè)所得稅對企業(yè)的生產(chǎn)經(jīng)營所得及其他所得征稅,不會(huì)影響企業(yè)的生產(chǎn)規(guī)模及商品定價(jià)策略,因而不會(huì)影響商品的供求及居民的消費(fèi)。但企業(yè)所得稅的征收將會(huì)降低資本的收益率,緩解資本與勞動(dòng)力之間的收入分配差距,從而在一定程度上提高整個(gè)社會(huì)的消費(fèi)傾向及居民消費(fèi)需求。從長期來看,隨著資本收益率的降低,投資方必然會(huì)調(diào)整資本投入的方向與結(jié)構(gòu),從而將部分稅收負(fù)擔(dān)轉(zhuǎn)嫁給勞動(dòng)者和消費(fèi)者。但這個(gè)過程仍然會(huì)降低資方和勞方及普通消費(fèi)者之間的貧富差距,提高居民消費(fèi)需求。

3 建立模型

(一)數(shù)據(jù)來源

本文主要研究主要的稅收收入對我國居民消費(fèi)水平的影響,選取了1999 年 -2014年我國居民消費(fèi)水平、國內(nèi)增值稅收入、營業(yè)稅收入、國內(nèi)消費(fèi)稅收入、個(gè)人所得稅收入、企業(yè)所得稅收入作為樣本數(shù)據(jù),數(shù)據(jù)來源于國家統(tǒng)計(jì)局中國統(tǒng)計(jì)年鑒。

(二)模型設(shè)定

根據(jù)計(jì)量經(jīng)濟(jì)學(xué)的研究方法,需要將研究的對象進(jìn)行設(shè)定分析,因此,我們將居民消費(fèi)水平設(shè)為被解釋變量 Y,將國內(nèi)增值稅收入設(shè)為解釋變量X1,營業(yè)稅收入設(shè)為解釋變量X2,消費(fèi)稅收入設(shè)為X3,個(gè)人所得稅收入設(shè)為解釋變量X4,企業(yè)所得稅收入設(shè)為解釋變量X5。將模型設(shè)定為:Y=β0+β1*X1+β2*X2+β3*X3+β4*X4+β5*X5+μt,那么可以得出,被解釋變量和解釋變量之間大體呈正相關(guān)關(guān)系且居民消費(fèi)水平和各項(xiàng)稅收收入在逐年遞增。

(三)回歸模型

利用Eviews軟件對居民消費(fèi)水平、國內(nèi)增值稅收入、營業(yè)稅收入、消費(fèi)稅收入、個(gè)人所得稅收入、企業(yè)所得稅收入進(jìn)行OLS回歸來計(jì)算。

4 模型檢驗(yàn)

(一)經(jīng)濟(jì)檢驗(yàn)

理論上,居民消費(fèi)水平應(yīng)該和各項(xiàng)稅收收入呈正相關(guān)關(guān)系,即β1-β5均為正值。結(jié)果顯示β2、β3、β4、β5均為正這符合理論,但是β1<0與理論相左,有待進(jìn)一步檢驗(yàn)。

(二)擬合優(yōu)度檢驗(yàn)

由檢驗(yàn)可知,可決系數(shù)為0.9991,修正的可決系數(shù)為0.9987,都接近于1,模型的擬合程度很好,說明居民消費(fèi)水平可以用主要稅收收入來很好地解釋。

(三)變量的顯著性檢驗(yàn)(T檢驗(yàn))

T統(tǒng)計(jì)量的值分別為-1.7538、1.1139、1.1022、1.3943、5.6130。在顯著性水平取0.05的情況下,t(16-6)=2.228。

(四)方程的顯著性檢驗(yàn)(F檢驗(yàn))

模型的F值為2228.137,在顯著性水平為0.05的情況下,F(xiàn)(5,11)=3.20,拒絕回歸方程不顯著的假設(shè),故方程顯著。其P值0.000000也明顯小于,說明對銷售量Y有顯著影響,模型線性關(guān)系顯著。

5 多重共線性檢驗(yàn)及其修正

(一)多重共線性的檢驗(yàn)

由回歸結(jié)果的系數(shù)以及t值可知模型可能存在多重共線性,來計(jì)算出解釋變量的相關(guān)系數(shù)得到矩陣。得出的解釋變量之間的相關(guān)系數(shù)均為0.97以上,即解釋變量之間時(shí)高度相關(guān)的,說明模型存在多重共線性。

(二)多重共線性的修正

采用逐步回歸法來計(jì)算,Y與X2的相關(guān)系數(shù)最大,故先建立Y與X2的一元線性回歸模型,再逐步引入其它變量,確定最適合的多元回歸方程。而建立的稅收收入對居民消費(fèi)水平影響的回歸模型為:

Y = 2171.323162 + 0.824110702*X2

(146.1280) (0.015418)

R2=0.995124 0.994775 F=2856.916 S.E=343.6683 D.W=1.128312

此模型經(jīng)濟(jì)意義合理,可決系數(shù)為0.995124,接近于1,表明模型對樣本擬合優(yōu)度高;F統(tǒng)計(jì)量為2856.916,其伴隨概率為0,表明模型整體線性關(guān)系顯著。

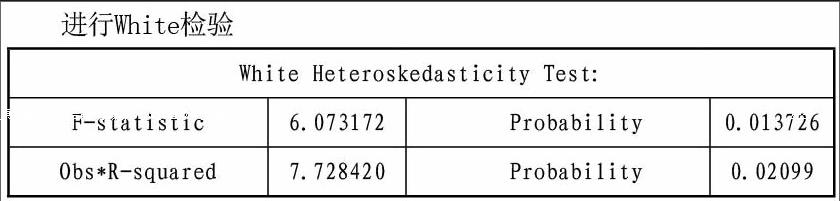

6 自相關(guān)檢驗(yàn)

(一)DW檢驗(yàn)

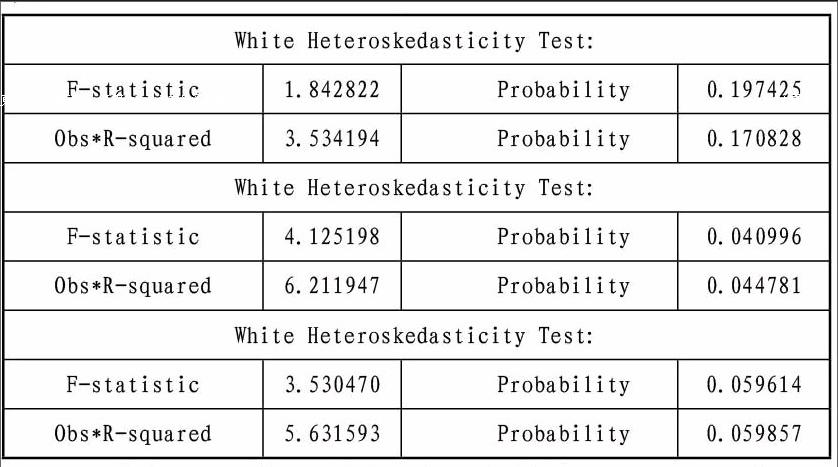

由模型Y = 2171.323162 + 0.824110702*X2可以看出R2= 0.995124,DW= 1.128312,F(xiàn)= 2856.916,n=16,k=1,取顯著性水平=0.05時(shí),查表得=1.106,=1.371,顯然 (二)偏相關(guān)系數(shù)檢驗(yàn) 由于根據(jù)DW檢驗(yàn)不能確定模型是否存在自相關(guān)性,所以對模型進(jìn)行偏相關(guān)系數(shù)檢驗(yàn)。模型并沒有哪一期的偏相關(guān)系數(shù)直方塊超出虛線部分,表明模型不存在自相關(guān)性。 7 異方差性檢驗(yàn)及其修正 (一)異方差性檢驗(yàn) 可以看出nR2=7.728420,在顯著性水平α=0.05的情況下,查表所得臨界值小于nR2,且P值小于0.05,所以,表明模型存在異方差。 (二)異方差性的修正 我們利用加權(quán)最小二乘法估計(jì)模型,使用權(quán)W1=1/X2,以及利用加權(quán)最小二乘法估計(jì)模型,使用權(quán)W2=1/X2^2,另外,利用加權(quán)最小二乘法估計(jì)模型,使用權(quán)W3=1/sqr(X2),分別進(jìn)行White檢驗(yàn),結(jié)果分別如下: 經(jīng)比較發(fā)現(xiàn)用W1效果比較好,其可決系數(shù)為0.988002,且也通過了T檢驗(yàn)修正后的模型為: Y = 2146.985036 + 0.8314640404*X2 (63.23158) (0.0188290) R2=0.998002 0.987145 F=1950.076 S.E=188.0362 D.W=1.030783 利用加權(quán)最小二乘法消除異方差后,可以看出營業(yè)稅每增加一億元,居民消費(fèi)水平上升0.8315億元。 8 結(jié)論 由模型可以看出,我國居民消費(fèi)水平的提高和我國各項(xiàng)主要稅收收入的增長呈正相關(guān),尤其是和營業(yè)稅收入高度相關(guān),營業(yè)稅收入每增長1億元,消費(fèi)水平將提高0.8314640404億元。 各項(xiàng)稅收收入都對我國居民消費(fèi)水平有著不可忽視的影響。間接稅不利于城鄉(xiāng)居民消費(fèi)水平的提高,但國內(nèi)增值稅、營業(yè)稅對居民消費(fèi)結(jié)構(gòu)升級有一定促進(jìn)作用;直接稅有利于城鄉(xiāng)居民消費(fèi)的擴(kuò)大升級。 9 建議 1.國內(nèi)增值稅、營業(yè)稅、企業(yè)所得稅的稅負(fù)轉(zhuǎn)嫁在一定程度上加大了居民稅負(fù),直接影響居民消費(fèi);國內(nèi)消費(fèi)稅、個(gè)人所得稅促進(jìn)社會(huì)公平的功能較弱,間接影響居民消費(fèi)。故而,居民消費(fèi)擴(kuò)大與升級要求政府應(yīng)適當(dāng)減小流轉(zhuǎn)稅比重,改革個(gè)稅,調(diào)整流轉(zhuǎn)稅的內(nèi)部結(jié)構(gòu)。 2. 基于現(xiàn)行稅制在居民消費(fèi)擴(kuò)大升級方面存在的問題,應(yīng)將非常態(tài)性的刺激居民消費(fèi)的措施轉(zhuǎn)向穩(wěn)定性、規(guī)范性、可持續(xù)性的稅收政策。降低間接稅負(fù)、強(qiáng)化稅收的收入分配調(diào)節(jié)作用以及針對不同收入群體、不同消費(fèi)熱點(diǎn)制定差異化稅收政策等。 3. 擴(kuò)大投資,增加稅源。稅收作為宏觀調(diào)控的重要工具,具有內(nèi)在穩(wěn)定器的功能,對經(jīng)濟(jì)運(yùn)行產(chǎn)生調(diào)節(jié)作用。通過投資拉動(dòng)地區(qū)經(jīng)濟(jì)增長和居民消費(fèi),同時(shí)使政府增加稅收收入。要求稅務(wù)部門要加強(qiáng)稅收管理與工作效率的提高,確保政府財(cái)政收入有堅(jiān)實(shí)可靠的來源要求政府加大稅費(fèi)改革,完善稅收制度,通過不同收入群體采取不同稅率征收的方法,來縮小貧富差距的同時(shí),也要轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式,拉動(dòng)就業(yè)。 參考文獻(xiàn) [1] 龐皓.計(jì)量經(jīng)濟(jì)學(xué)[Z].北京:科學(xué)出版社,2014. [2] 高鐵梅.計(jì)量經(jīng)濟(jì)學(xué)分析方法與建模 Eviews 應(yīng)用及實(shí)例[ M ].北京:清華大學(xué)出版社,2005. [3] 中宏數(shù)據(jù)庫(統(tǒng)計(jì)數(shù)據(jù)庫). http://61.233.12.230/tjdata_new/index.shtml [4] 儲(chǔ)德銀,閆偉.稅收政策與居民消費(fèi)需求:基于結(jié)構(gòu)效應(yīng)視角的新思考[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2012. 作者簡介 高暢(1995-),女,漢,皖舒,安徽財(cái)經(jīng)大學(xué)財(cái)政與公共管理學(xué)院在校生,研究方向:稅收學(xué).