新常態(tài)下商業(yè)銀行債券投資風險研究

2016-12-06 08:02:44趙勱勛

工業(yè)技術經濟 2016年12期

趙勱勛

(吉林銀行股份有限公司,長春 130000)

新常態(tài)下商業(yè)銀行債券投資風險研究

趙勱勛

(吉林銀行股份有限公司,長春 130000)

在經濟新常態(tài)下,隨著市場對外進一步開放、利率市場化進程不斷推進,債券市場規(guī)模快速擴大,發(fā)行總量大幅上漲,托管總量持續(xù)增加,債券產品不斷創(chuàng)新,債券市場迎來了 “新常態(tài)”式的發(fā)展。這也使投資風險進一步升級,呈現(xiàn)信用違約多樣化、政策突襲習慣化、利率波動擴大化的特點。債券投資所面臨的風險問題,正在影響銀行業(yè)的穩(wěn)健經營,并威脅到銀行間市場的健康發(fā)展。這對債券投資風險的管理提出了新的挑戰(zhàn)。

新常態(tài) 債券投資 債券投資風險

1 新常態(tài)的概念解析

“新常態(tài)”概念是2014年5月習主席首次提出,并在2014年11月的APEC工商領導人峰會上,以 《謀求持久發(fā)展,共筑亞太夢想》為主題的演講中,全面、重點對其進行了闡述。

1.1 新常態(tài)的含義

習主席提出的經濟新常態(tài),主要指在經濟增速方面,由高速增長變?yōu)橹懈咚僭鲩L;在結構調整方面,由舊的中低端水平變?yōu)椴粩鄡?yōu)化升級的經濟結構;在經濟動力上由要素和投資驅動變?yōu)閯?chuàng)新驅動。立足眼前,著眼中期,展望遠期為其基本特征。

1.2 新常態(tài)下的機遇與挑戰(zhàn)

在經濟新常態(tài)下,實際經濟增量并沒有因為增速放緩而受到影響;隨著經濟結構升級,高新技術產業(yè)增速提高;政府簡政放權,市場的自主性更大,企業(yè)數量增加帶來了市場活力。然而,新常態(tài)也伴隨著新的問題。金融市場的繁榮也使一些潛在風險逐漸顯露。

2 新常態(tài)下商業(yè)銀行債券投資的風險表現(xiàn)形式

在經濟新常態(tài)下,產業(yè)結構加速調整,經濟下行進入新階段,整個投資背景發(fā)生了變化,債券投資風險也出現(xiàn)了新情況[1]。債券違約從無到有,政策提出由穩(wěn)定到突變,債市核查由少至多。這些新變化使債券投資風險加大。

2.1 債券實質性違約出現(xiàn)

2.1.1 11超日債開啟債市首單違約

2014年3月5日,11超日債發(fā)行人對外發(fā)布該公司2011年公司債券第二期利息無法按期全額支付,從而開啟了債券市場的首單違約。

2.1.2 12湘鄂債成為債市本金首單違約債

2015年4月3日,12湘鄂債的發(fā)行人對外發(fā)布該只債券無法全額支付利息和回售款項。12湘鄂債的違約,開啟了債券市場債券本金的違約先例。2.1.3 11天威MTN2開啟國企債券首單違約

2015年4月21日,11天威MTN2的發(fā)行人和該券主承銷商中國建設銀行先后對外公布該筆債券2015年應付利息未能按期付息。天威集團,隸屬于保定市國有資產監(jiān)督管理委員會。該券的違約,成為國企資質債券違約第一單。

2.1.4 12中富01債成為年內違約第三單

2015年5月25日,屬于外資企業(yè)的12中富01債,對外公布該債券可以兌付利息但不能按時足額兌付本金。成為2015年內第三單違約債券,也是本金違約第二單。

2.1.5 2016年債市違約加劇

據Wind資訊統(tǒng)計,2016年前7個月違約債券已達38只(18家發(fā)行主體),違約金額達247.61億元。煤炭鋼鐵等產能過剩行業(yè)成重災區(qū),而且下半年將有大量債券到期,債券違約形勢嚴峻。

2.2 政策黑天鵝突襲

(1)中證登公司于2014年12月8日,突然發(fā)布 《關于加強企業(yè)債券回購風險管理相關措施的通知》,該 《通知》提高了企業(yè)債券質押資格的門檻。按此要求,當時眾多的老企業(yè)債券和約有74%的新發(fā)債券,失去或達不到質押標準。債券型基金不得不降低杠桿,提高信用等級。

(2)中國人民銀行于2015年連續(xù)降準降息。特別是2015年6月26日,宣布降低存貸款利率,同時針對部分金融機構實施定向降準。此次突然“雙降”出乎市場預期。這些政策黑天鵝引起了債市不小的震動。

2.3 債市核查風暴升級

債券市場從2012年底,財政部國庫支付中心原副主任張銳利用職務貪腐被查開始,金融系統(tǒng)眾多機構的某些領導、責任人被查處,由于大規(guī)模集中調查,涉及債券市場諸多機構及一些主要領導者,這給該機構甚至整個債券市場帶來巨大的負面效應。直接影響債券市場的交易情緒,債券市場表現(xiàn)的非常低迷。

在經濟新常態(tài)下,債券的相關信息越來越透明,因此,當出現(xiàn)債券發(fā)行人實質性違約,市場政策出人意料的頻繁調整,金融腐敗影響等內外部因素時,都從不同層面增加了債券投資的風險[2]。

3 新常態(tài)下商業(yè)銀行債券投資的風險特征

3.1 信用違約多發(fā)化

違約程度逐漸加深,從債券利息無法及時兌付到債券本金無法足額兌付,違約性質越來越嚴重,并逐漸成為常態(tài)。

違約主體資質逐漸提高,從外資企業(yè)到一般企業(yè),從民營企業(yè)發(fā)展到國有企業(yè)。違約場所逐漸升級,從交易所升級至銀行間債券市場。銀行間債券市場作為我國債券市場的主體,在此出現(xiàn)違約,說明債券信用風險的持續(xù)加劇。

3.2 政策突襲習慣化

自2014年下半年以來,央行和監(jiān)管部門利用金融工具不斷調節(jié)貨幣市場,并紛紛出臺新規(guī)。對此,市場的反映由開始表現(xiàn)巨幅震蕩轉為逐漸適應平靜。

(1)中證登抬高企業(yè)債質押門檻引起債市暴跌。債券的拋售壓力通過跨市場的傳導,使得銀行間市場收益率巨幅震蕩。

(2)央行降準引發(fā)債市收益率大幅下行。受央行突然降準的影響,2015年4月20日,國債收益率快速下行,平均降幅5~10BP;而信用債收益率下行幅度更大。

(3)中國人民銀行于2015年6月26日晚宣布 “雙降”,這是央行年內第三次降息,第二次降準,債市卻反映平常。

可見債券市場已經適應了政策出臺的突發(fā)頻率。市場成員已經對政策突襲逐漸適應。

3.3 利率波動擴大化

自2014年以來,一級市場債券的發(fā)行利率大幅下降,其中10年期國債從2014年3月的4.42%降為2015年3月的3.39%,發(fā)行利率降幅23%,而10年國開債的發(fā)行利率則從2014年4月的5.67%下降到2015年5月的3.84%,下降幅度高達32%。

二級市場債券的交易價格波動更為明顯,根據中央結算公司報告顯示:2014年,10年期國債二級市場收益率的2日波動均值為2.09BP,較2013年同期增長16% ;2014年,10年期國開債的二級市場收益率的2日波動均值為3.01BP,較2013年同期增長77%[3]。由此可見,債券利率波動幅度顯著提升,呈現(xiàn)擴大化趨勢。

4 新常態(tài)下商業(yè)銀行債券投資風險的防控措施

商業(yè)銀行在應對債券投資風險的新情況時,應該轉換投資策略,通過改變舊的以投資收益為主,忽略債券期限、評級等因素的投資策略[4],來應對新常態(tài)下出現(xiàn)的債券投資風險。

4.1 縮短債券久期避險獲益

面對經濟增速放緩趨勢,新舊常態(tài)轉換中面臨很多的風險壓力,債券市場風險增加,呈現(xiàn)震蕩下行走勢,中長期利率債面臨地方政府債券的供給沖擊,期限利差進一步收窄的空間有限,所以,采取縮短債券久期避險獲益,是新常態(tài)下商業(yè)銀行債券投資的特點之一。

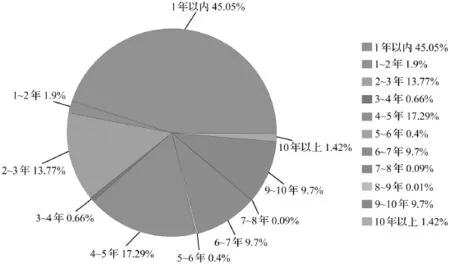

一級市場從2014年5月至2016年7月,1年期內超短期債券發(fā)行了24165期,發(fā)行額244401.23億元,占發(fā)行總額的45.05% (圖1)。從發(fā)行期數到發(fā)行量短期債券都占有絕對優(yōu)勢。而2013年5月至2014年4月一級市場1年期內債券僅發(fā)行了1826期,發(fā)行額為32002.64億元,占發(fā)行總額的33.34%。可見自2014年5月開始,短期債券發(fā)行量迅猛增長,反映出投資者對于短期債券的認可。

圖1 2014年5月~2016年7月各期限債券一級市場發(fā)行情況圖

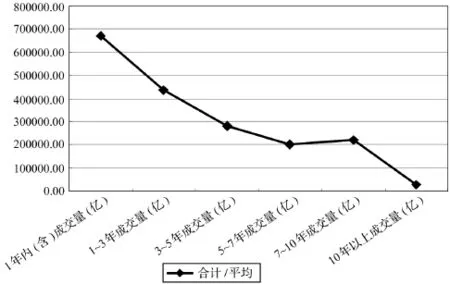

債券二級市場成交量亦不斷增加,成交量走勢如圖2所示,1年內(含)成交量最高為66.9萬億元,1~3年債券品種也較為受投資者歡迎,3~5年和5~7年品種成交量相近,5年內成交量略高,而7~10年品種成交量明顯下降,10年以上品種成交極少。

圖2 2014年5月~2016年7月二級市場各期限成交量圖

4.2 投資高評級債券防范風險

自2014年起,債券信用質量下降,違約事件不斷發(fā)生[5]。從行業(yè)特征分析,周期性強的行業(yè)和產能過剩的行業(yè)債券信用風險較大;從企業(yè)資質特征分析,民企風險高于國企;從企業(yè)規(guī)模特征來看,中小企業(yè)違約風險較高;從市場的波動分析,中低信用品種與高等級信用的債券,利差不斷擴大[6]。

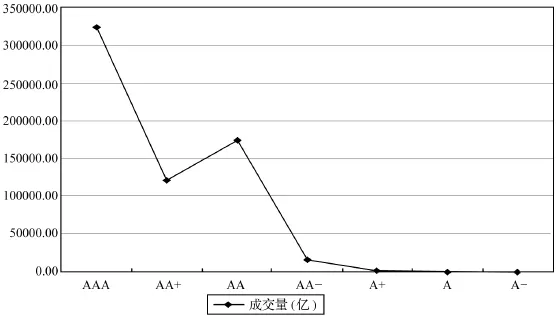

從圖3可以看出,債券二級市場成交量隨著信用等級的降低而減少,AAA級品種投資最多,而A-級僅有4.09億成交量,這也反映出市場對于中高等級債券的青睞程度。

圖 2014年5月~2016年7月二級市場各評級債券成交量走勢圖

4.3 參與金融創(chuàng)新擴大投資范圍

隨著互聯(lián)網+的迅猛發(fā)展,銀行間市場也在不斷的發(fā)展中推陳出新,債券市場無論投資品種和交易方式都有極大的豐富[7]。

4.3.1 債券借貸業(yè)務

債券的融通行為叫做債券借貸。具體指債券融入方將自己的債券質押給債券融出方,融出方出借標的債券后,按約定日期收回標的債券,并將融入方質押債券解押[8]。

債券借貸業(yè)務的開展是債券市場逐漸成熟的表現(xiàn),對于融入方來說,融入優(yōu)質債券一是可以幫助緩解頭寸臨時緊缺的壓力,利用融入的優(yōu)質債券通過質押式回購方式借入資金,彌補資金缺口。債券借貸為交易提供了做空手段,既可套利又可避險[9]。

對于融出方來說,債券借貸業(yè)務為其提供了新的盈利方式,可以提高其存量債券資產的收益,在固定收息的基礎上,增加了借貸費等中間業(yè)務收入[10]。通過對閑置債券的買賣或進行質押,提高了閑置債券的周轉速度,使市場的流動性增加。

到了2015年,僅上半年已累計成交突破4600億,比2014年同期增長266%。

4.3.2 質押式回購匿名點擊業(yè)務

質押式回購匿名點擊業(yè)務,是一種以匿名的方式進行的資金融通業(yè)務。其操作方式有:(1)在匿名的情況下,交易機構通過交易系統(tǒng),提交正、逆回購限價報價,交易系統(tǒng)根據雙邊授信,按規(guī)則自動匹配成交;(2)參與機構直接點擊成交。成交后,正回購方提交質押券,并根據系統(tǒng)自動計算的折算率確定質押面額,以滿足借入券的成交面額要求。(3)以系統(tǒng)自動生成的成交單作為業(yè)務憑證。

銀行間質押式回購市場作為商業(yè)銀行管理流動性的主要場所,為金融市場高效的運轉奠定了穩(wěn)固的基礎[11]。作為資金融入方,節(jié)約了交易時間;在交易價格上,降低了尋找對手方和價格的發(fā)現(xiàn)成本。對于資金融出方而言,資金融出渠道更為公開透明,增加了獲利方式[12]。對于整個金融市場來說,由于回購市場的高流動性,各金融機構不必過分擔心融資難而增加資金備付水平,從而提高了金融體系的資金使用效率[13]。

債券借貸和質押式回購匿名點擊業(yè)務做為債券市場的創(chuàng)新品種,為投資者增加了融資及獲利方式,提高了資金使用效率[14],降低了融資成本,增加了利潤來源,擴大了投資范圍,應為業(yè)界所推崇。

5 結 論

本文通過研究,得出如下主要結論:(1)在“新常態(tài)”下,商業(yè)銀行債券投資以債券實質性違約出現(xiàn)、政策黑天鵝突襲、債市核查風暴震動為主要的風險表現(xiàn)形式。(2)以信用違約多發(fā)化、政策突襲習慣化、利率波動擴大化為相應的風險特征。(3)針對風險特征,提出縮短債券久期避險獲益、投資高評級債券防范風險、參與金融創(chuàng)新擴大投資范圍的可操作性風險防控措施。

在 “新常態(tài)”的大背景下,隨著債券市場規(guī)模迅速擴大,認清債券投資風險新的表現(xiàn)形式及特征,提高債券投資風險管理能力,是商業(yè)銀行規(guī)避各類債券投資風險的當務之急。

[1]鞠雪姣.我國商業(yè)銀行債券投資業(yè)務現(xiàn)狀分析與策略探討[D].浙江:浙江大學,2008

[2]趙新杰.商業(yè)銀行債券業(yè)務經營對策研究 [J].金融管理與研究,2006,(3):42~47

[3]沈凡.我國商業(yè)銀行債券投資業(yè)務策略研究 [D].安徽:安徽大學,2006

[4]劉琪雯 .積極型債券投資策略在中國國債市場的實證研究[D].上海 :復旦大學,2008

[5]孔繁利 .VaR度量市場風險及實證研究 [J].工業(yè)技術經濟,2005,(4):130~131

[6]夏詩園,田新民 .轉軌背景下國債與經濟增長關系的長短期動態(tài)研究——基于SVaR模型的實證分析 [J].工業(yè)技術經濟,2016,(8):107~113

[7]王滿四,任夢,邵國良 .銀行債權監(jiān)督與公司內部治理——研究綜述 [J].工業(yè)技術經濟,2014,(6):145~151

[8]李瑞紅 .我國銀行債券投資業(yè)務風險及防范研究 [J].華北金融,2010,(10):33~36

[9]張曦月 .我國商業(yè)銀行債券投資利率風險研究 [D].北京 :首都經濟貿易大學,2009

[10]周硯松 .我國現(xiàn)階段債券投資風險管理研究 [D].合肥 :合肥工業(yè)大學,2007

[11]高堅 .中國國債市場化進程研究 [M].上海 :上海社會科學院出版社,1997:23~35

[12]王軼 .我國債券市場現(xiàn)狀、問題及對策淺析 [J].價值工程,2012,(3):182~184

[13]李揚,宗軍 .銀行間債券市場創(chuàng)新產品與業(yè)務操作實務研究 [M].北京 :中國市場出版社,2008:10~30

[14]鄭堯天,杜子平 .基于VaR模型的銀行同業(yè)拆借利率風險估計 [J].工業(yè)技術經濟,2007,(12):150~152

Research on the Risk of Bond Investment of Commercial Bank under New Normal Economy

Zhao Jiexun

(Bank of Jilin CO.,LTD,Changchun 130000,China)

Under the new normal economy,with the market opening up,the interest rate market continues to advance,the scale of the bond market is enlarging,the total amount of the bond issuance expands,the total amount of collocation continues to increase,bond products continue to innovate,and the bond market ushered in the new normal type of development.This also makes the investment risk to be further upgraded,showing the characteristics of a diversification of the credit default,as well as the impact of policy changes,and the expansion of interest rate fluctuations.The risk of bond investment is affecting the healthy operation of the banking industry,and having threat to the healthy development of the inter-bank market.This is a new challenge to the management of bond investment risk.

new normal;bond investment;risk management of bond investment

10.3969/j.issn.1004-910X.2016.12.006

F830.3

A

(責任編輯:王 平)

2016—10—23

趙劼勛,吉林銀行股份有限公司金融市場部交易中心經理,碩士,研究方向 :債券交易風險管理。